GÜNCEL

Maliye kira gelirini beyan etmeyenleri mercek altına aldı

Hazine ve Maliye Bakanı Mehmet Şimşek, “Tapu ve nüfus verilerinin incelenmesi sonucunda,kira geliri elde edebilme potansiyeline sahip yaklaşık 4,5 milyon konut analiz ediliyor; kiralık olarak tespit edilen adreslerde fiili tespitler yapılacak.” dedi.

BANKA HABERLERİ

Kârlılık baskısı, arazi satışları ve yönetim değişikliği: İş Bankası’nda ne oluyor?

İş Bankası’nda bir dönem kapanıyor: Adnan Bali sonrası yeni güç dengesi…

Hakan Aran Şişecam’a, Cahit Çınar İş Bankası’nın başına…

Grubun zirvesindeki eş zamanlı değişiklik sıradan bir görev değişimi mi, yoksa İş Bankası Grubu’nda yeni bir dönemin başlangıcı mı?

Türkiye’nin en büyük özel bankalarından Türkiye İş Bankası’nda uzun yıllar sonra grubun güç dengelerini de etkileyebilecek önemli bir yönetim değişikliği yaşandı.

7 Ağustos 2026’da açıklanan kararlarla İş Bankası Genel Müdürü Hakan Aran’ın 31 Ağustos itibarıyla bankadaki görevlerinden ayrılarak Şişecam Yönetim Kurulu Başkanlığı görevini üstlenmesi kararlaştırıldı.

Aran’ın yerine ise halen İş Bankası Genel Müdür Yardımcılığı görevini yürüten H. Cahit Çınar’ın, BDDK’ya yapılacak bildirim ve gerekli izinlerin ardından 1 Eylül 2026 itibarıyla İş Bankası Genel Müdürü olması kararlaştırıldı.

Aynı gün Şişecam cephesinde de çok önemli bir gelişme yaşandı.

Uzun yıllar İş Bankası’nın en etkili yöneticilerinden biri olan ve son olarak Şişecam Yönetim Kurulu Başkanlığı görevini yürüten Adnan Bali görevinden ayrıldı.

Bali’nin yerine Hakan Aran getirildi.

Böylece İş Bankası Grubu’nun iki önemli merkezinde aynı anda koltuk değişimi gerçekleşmiş oldu:

İş Bankası: Hakan Aran → H. Cahit Çınar

Şişecam: Adnan Bali → Hakan Aran

Bu tablo ilk bakışta basit bir görev değişimi gibi görünse de İş Bankası Grubu’nun yönetim tarihi açısından çok daha önemli anlamlar taşıyor.

Adnan Bali dönemi gerçekten kapandı mı?

Adnan Bali, İş Bankası tarihinde yalnızca eski bir genel müdür olarak değerlendirilmesi zor bir isim. 2011 yılında İş Bankası Genel Müdürlüğü görevine gelen Bali, yaklaşık 10 yıl boyunca bankanın en tepesinde görev yaptı.

2021 yılında Genel Müdürlüğü Hakan Aran’a devrettikten sonra ise İş Bankası Grubu’nun amiral gemilerinden Şişecam’ın Yönetim Kurulu Başkanlığı görevini üstlendi. Dolayısıyla Bali’nin İş Bankası Genel Müdürlüğü’nden ayrılması, grubun yönetiminden tamamen çekilmesi anlamına gelmemişti.

Tam tersine Şişecam Başkanlığı, Bali’nin İş Bankası Grubu içindeki etkinliğinin devam ettiği en önemli pozisyonlardan biri olarak görülüyordu. 7 Ağustos 2026’da gerçekleşen istifayla bu dönem önemli ölçüde sona ermiş oldu. Ancak burada önemli bir ayrım yapmak gerekiyor.

Yaşanan değişimi “Bali ekibinin tamamen tasfiyesi” şeklinde okumak için henüz yeterli veri bulunmuyor.

Çünkü hem Hakan Aran hem de H. Cahit Çınar İş Bankası’nın kendi kurumsal yapısından yetişen yöneticiler.

Bu nedenle yaşananları bir tasfiyeden çok, grubun üst yönetimindeki kuşak ve görev değişimi şeklinde değerlendirmek daha doğru olabilir.

Asıl soru bundan sonra ortaya çıkacak: Yeni yönetim, Bali döneminde oluşturulan stratejik çizgiyi devam ettirecek mi, yoksa İş Bankası Grubu yeni bir yönetim anlayışına mı geçecek?

Hakan Aran bankadan ayrılmıyor, grubun sanayi merkezine geçiyor

Hakan Aran açısından gelişmenin en dikkat çekici tarafı ise İş Bankası Grubu’ndan tamamen ayrılmaması.

Aran, bankanın Genel Müdürlüğü’nden grubun en stratejik sanayi yatırımlarından Şişecam’ın Yönetim Kurulu Başkanlığına geçiyor. Bu nedenle değişimi Hakan Aran’ın sistem dışına çıkması şeklinde değerlendirmek yanlış olur. Tam tersine Aran’ın ağırlığı artık bankacılıktan doğrudan reel sektör ve sanayi tarafına kayıyor.

Şişecam sıradan bir iştirak değil. Türkiye İş Bankası’nın yüzde 50’nin üzerinde payla kontrol ettiği, onlarca ülkede faaliyet gösteren ve Türkiye’nin en büyük küresel sanayi şirketlerinden biri konumunda.

Bu nedenle Şişecam Yönetim Kurulu Başkanlığı İş Bankası Grubu içerisindeki en kritik görevlerden biri.

Dolayısıyla ortaya ilginç bir yönetim modeli çıkıyor: Bankanın günlük yönetimi Cahit Çınar’a bırakılırken, Hakan Aran grubun sanayi tarafındaki en önemli şirketinin başına geçiyor.

Bu tercihin önümüzdeki yıllarda İş Bankası’nın iştirak politikası açısından önemli sonuçları olabilir.

Zamanlama neden dikkat çekici?

Yönetim değişikliğini önemli hale getiren unsurlardan biri de zamanlaması. İş Bankası, Türkiye’nin aktif büyüklüğü, kredi ve mevduat hacmi bakımından en büyük özel bankalarından biri olmayı sürdürüyor.

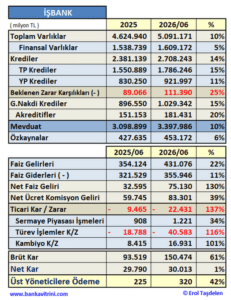

2026’nın ilk çeyreğinde banka yaklaşık 4,9 trilyon TL Aktif Büyüklüğe ulaşırken 20,4 milyar TL net kâr açıklamıştı. 2026 ilk yarısında Aktif Büyüklük %10 artarak 5 trilyon TL olurken; net kâr 30 milyar TL’de kalmış 2025 ilk yarı karlılığına göre sadece %1 arttı. Aynı dönemde Bankacılık Sektörü karlılığını ortamala %25 artırırken bankadaki kâr erozyonu yaşandığı görüldü.

Kısaca; kârlılık rasyoları büyüklük kadar güçlü bir tablo ortaya koymadı ve rekabetin gerisinde kaldı. Ki kârlılığın 2025’e göre sadece %1 artması reel olarak gerilemesi anlamı taşıyor.

2026 ilk yarısında İş Bankası’nın; ortalama özkaynak kârlılığı yüzde 16,6; ortalama aktif kârlılığı yüzde 1,5; sermaye yeterlilik oranı %15,4’e gerilerken; takipteki kredi oranı %3,8’e yükseldi. Faaliyet giderleri/faaliyet gelirleri oranı ise yüzde 61,6 seviyesinde gerçekleşti.

Özellikle yüksek enflasyon ortamında nominal bilanço ve kâr büyüklüğünün tek başına başarı göstergesi olarak değerlendirilmesi yanıltıcı olabilir.

Bankalar açısından asıl kritik gösterge, büyüyen özkaynağın üzerinde sürdürülebilir bir getiri üretilebilmesidir. Bu nedenle İş Bankası’nın önümüzdeki dönemde en önemli gündem maddelerinden birinin kârlılığın kalitesini ve sermaye getirisini yükseltmek olması beklenebilir.

Büyük bilanço her zaman yüksek kârlılık anlamına gelmiyor

İş Bankası’nın karşı karşıya bulunduğu temel sorunlardan biri de tam olarak burada ortaya çıkıyor.

Banka büyüyor. Kredileri büyüyor. Mevduatı büyüyor. Aktifleri büyüyor. Fakat yüksek enflasyon ortamında bilanço büyüklüğündeki nominal artış ile gerçek ekonomik getiri birbirinden ayrılmak zorunda.

Özellikle özkaynak kârlılığının enflasyonun belirgin şekilde altında kaldığı dönemlerde bankanın reel anlamda sermaye üretme kapasitesi tartışmalı hale geliyor. Bu durum sadece İş Bankası’na özgü değil. Türkiye’de bankacılık sektörünün önemli bölümünün son yıllardaki temel problemlerinden biri nominal kâr ile reel kârlılık arasındaki farkın açılması.

Dolayısıyla yeni Genel Müdür Cahit Çınar’ın önündeki en önemli dosyalardan biri muhtemelen sermaye verimliliği olacak.

Gayrimenkul ve arazi satışları neden tartışılıyor?

İş Bankası Grubu açısından son dönemde dikkat çeken diğer gelişme ise gayrimenkul varlıklarının değerlendirilmesi. Burada İş Bankası’nın doğrudan sahip olduğu gayrimenkuller ile grup şirketi Şişecam’ın arazi satışlarını birbirinden ayırmak gerekiyor.

Özellikle Şişecam’ın İstanbul Beykoz’daki yaklaşık 117 dönümlük arazisinin yaklaşık 171 milyon dolar karşılığında satılması kamuoyunda ciddi tartışma yaratmıştı.

Hakan Aran ise söz konusu satışın rasyonel olduğunu savunmuş, satış sayesinde Şişecam’a milyarlarca liralık nakit girişi sağlandığını belirtmişti.

Ancak konu yalnızca bir gayrimenkul satışı olarak görülmemeli. Türkiye’de finansman maliyetlerinin son derece yüksek olduğu bir dönemde şirketlerin atıl veya faaliyet dışı varlıklarını nakde dönüştürmesi finansal açıdan anlaşılabilir.

Fakat kritik soru şudur: Varlık satışıyla yaratılan kâr ve nakit, operasyonel faaliyetlerden yaratılan sürdürülebilir kârlılığın yerini almaya başlıyor mu?

Eğer cevap evetse, bilanço açısından çok daha dikkatli analiz yapılması gerekir. Çünkü arazi bir kez satılır. Operasyonel kâr ise her yıl yeniden üretilmek zorundadır.

Gayrimenkul satışı ile operasyonel başarı birbirine karıştırılmamalı

Finansal analiz açısından bu ayrım son derece önemli.

Bir şirket 5 milyar TL faaliyet kârı üretip 10 milyar TL değerinde gayrimenkul satarsa dönem sonunda yüksek nakit ve kâr rakamlarına ulaşabilir.

Ancak bunun önemli bölümü tekrarlanabilir değildir.

Bu nedenle İş Bankası Grubu açısından önümüzdeki dönemde yatırımcıların yalnızca açıklanan net kâra değil; net faiz gelirlerine, net faiz marjına, ücret ve komisyon gelirlerine, kredi kalitesine, iştirak gelirlerine, özkaynak kârlılığına, sermaye yeterliliğine ve tek seferlik varlık satışlarından gelen kazançlara ayrı ayrı bakması gerekiyor.

Cahit Çınar’ın önünde nasıl bir İş Bankası var?

Yeni Genel Müdür H. Cahit Çınar, Türkiye’nin en büyük ve en karmaşık finansal gruplarından birinin yönetimini devralıyor.

Üstelik oldukça zor bir ekonomik dönemde. Yüksek faizler, kredi büyümesine yönelik sınırlamalar, reel sektörde bozulan nakit akışları, artan sorunlu kredi riski ve bankacılık sektöründe daralan reel kârlılık alanı yeni yönetimin önündeki temel sorunlar olacak.

İş Bankası açısından bunun üzerine bir de dev iştirak portföyünün etkin yönetimi ekleniyor. Dolayısıyla yeni dönemde bankanın sadece büyüklüğünü koruması yeterli olmayacak.

Büyüklüğü kârlılığa dönüştürmesi gerekecek.

Şişecam cephesindeki sorun daha farklı

Hakan Aran’ın Şişecam’ın başına geçmesi de tesadüfi olmayan stratejik bir tercih olarak değerlendirilebilir.

Şişecam son yıllarda büyük ölçekli uluslararası yatırımlar yaptı. Buna karşılık küresel talep, enerji maliyetleri, finansman giderleri ve yatırım harcamaları şirketin sermaye verimliliğini daha önemli hale getirdi.

Şirket hisselerinin uzun dönem performansı da yatırımcılar tarafından eleştiriliyor. Dolayısıyla Hakan Aran’ın önünde artık bankacılık kârlılığından farklı bir problem bulunuyor: Dev bir sanayi şirketinde yatırımın geri dönüşünü ve sermaye verimliliğini artırmak.

Bu açıdan bakıldığında İş Bankası Grubu’nun 7 Ağustos kararları aslında iki ayrı görev tanımlıyor olabilir.

Cahit Çınar: İş Bankası’nın bankacılık kârlılığını ve sermaye verimliliğini artıracak.

Hakan Aran: Şişecam’ın yatırımlarını, bilançosunu ve sermaye getirisini yönetecek.

Adnan Bali’nin çekilmesi sembolik olarak çok önemli

Bütün bunların üzerinde ise Adnan Bali’nin Şişecam Başkanlığından ayrılması bulunuyor. Bali yaklaşık 15 yıldır İş Bankası Grubu’nun en görünür ve etkili yöneticilerinden biriydi. Önce İş Bankası Genel Müdürü, ardından Şişecam Yönetim Kurulu Başkanı olarak grubun stratejik kararlarında önemli roller üstlendi.

Bu nedenle 7 Ağustos 2026 tarihi İş Bankası Grubu açısından sembolik bir tarih olarak kayda geçebilir. Fakat “Bali dönemi tamamen sona erdi” sonucuna varmak için yalnızca isim değişikliğine bakmak yeterli değil. Asıl belirleyici olan bundan sonra alınacak kararlar olacak.

Yeni yönetim; iştirak portföyünde değişikliğe giderse, gayrimenkul satışlarını hızlandırırsa, sermaye dağılımını yeniden düzenlerse, Şişecam’ın yatırım politikasını değiştirirse, bankanın kredi ve büyüme stratejisinde farklılaşmaya giderse, o zaman gerçek anlamda yeni bir İş Bankası döneminden söz etmek mümkün olacak.

Asıl soru: Neden şimdi?

İş Bankası’nın 102 yıllık tarihinde yönetim değişiklikleri her zaman önemlidir.

Ancak bu değişiklik farklı. Çünkü aynı anda hem bankanın hem de grubun en büyük sanayi şirketinin tepesinde değişim yaşanıyor.

Üstelik bu değişim; bankacılık sektöründe reel kârlılığın tartışıldığı, yüksek faizlerin reel sektörü zorladığı, kredi risklerinin arttığı, Şişecam’ın büyük yatırımlarının geri dönüşünün yakından izlendiği ve grup varlıklarının daha etkin kullanılması gerektiğinin tartışıldığı bir döneme denk geliyor.

Bu nedenle 7 Ağustos kararlarını sadece iki yöneticinin koltuk değiştirmesi şeklinde okumak eksik kalacaktır.

İş Bankası Grubu’nda sermaye verimliliği, kârlılık ve iştirak yönetiminin yeniden şekilleneceği yeni bir dönemin işareti olabilir.

Ve belki de önümüzdeki dönemde cevap aranması gereken en önemli soru şu: Adnan Bali sonrası İş Bankası Grubu aynı stratejiyle yeni isimler tarafından mı yönetilecek, yoksa yeni isimlerle birlikte strateji de değişecek mi?

Bunun cevabını atamalar değil, önümüzdeki 12–24 ayda alınacak yatırım, iştirak, kredi, gayrimenkul ve sermaye dağılımı kararları verecek.

Bankavitrini.com | Haber Analiz

GÜNCEL

Memleket döviz ararken futbol milyonlarca euroyu yaşlı yıldızlara harcıyor!

Türk Sanayisine Döviz Kredisi için kıvranırken; Cari Açık kontrol edilemezken; İthal Makinalara bile yaş sınırı konurken başta Futbol dünyası olmak üzere yabancı sporculara milyonlarda EURO/USD ödenmesi tartışılmalıdır….

BANKA HABERLERİ

Fuzul ev ve araç sahibi olmak isteyenlere kişiselleştirilmiş finansman sunuyor

Fuzul Tasarruf Finansman AŞ Yönetim Kurulu Başkan Vekili Furkan Akbal, “Tüm seçenekleri müşterilerimizin ihtiyaçlarına göre bir araya getiriyor, herkesin kendi bütçesine ve hedefine en uygun kampanyayla ilerleyebilmesini sağlıyoruz” dedi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Brezilya, tavuk eti ve bal ihracatı için AB'den yeşil ışık bekliyor 06/08/2026

- Borsa İstanbul’da gong Quick Sigorta için çaldı 06/08/2026

- Almanya'da fabrika siparişleri Haziran'da tahminleri aştı 06/08/2026

- A101'e koşullu CarrefourSA izni 06/08/2026

- AR-GE'ye geçen yıl 253,5 milyar lira harcandı 06/08/2026

- Gram altında son durum ne? 6 Ağustos 2026 Perşembe altın fiyatları… 06/08/2026

- Roundup davalarının Bayer'e maliyeti 10 milyar doları aştı 06/08/2026

- Wall Street’te hedge fonlara siber saldırı 06/08/2026

- Dolar ve Euro kuru bugün ne kadar oldu? 6 Ağustos 2026 döviz fiyatları… 06/08/2026

- Küresel piyasalarda Hürmüz soruları 06/08/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu