Prof. Dr. Binhan Elif Yılmaz

HAZİNE’NİN DOĞRUDAN SATIŞLARI VE KİRA SERTİFİKALARI

DİBS’lerin satışında kullanılacak yöntemin düşük maliyetli, senetleri geniş halk kitlelerine yayan ve kolay uygulanabilen bir yöntem olması, iç borç yönetiminin başarısı açısından önem taşır. Bu durum senetlerin farklı satış tekniklerinin varlığını gerektirir.

Hazine’nin en sık kullandığı DİBS satış yöntemi, ihale yöntemidir. İhale yöntemiyle senet ihracı 1985 yılının ikinci yarısından itibaren önem kazandığından DİBS’lerin daha düzenli ihracı ve yönetimi ortaya çıkmıştır.

Ancak iç borçlanmada ihale yönteminin yanında, Hazır Satış (TAP), Halka Arz ve Doğrudan Satış yöntemleri de bulunur ve bu ihraç yöntemlerine göre de DİBS’ler çeşitlenir.

1996 yılından bu yana kullanılan doğrudan satış yöntemi, her çeşit DİBS’in ihracı için kullanılmaz. Bu yöntem, özellikle Kira Sertifikası ve Döviz Cinsi Devlet Tahvilinin satış yöntemidir.

Kira Sertifikası, bir varlığa sahip olma ya da ondan yararlanma hakkını gösteren, sertifika sahibine belirli dönemlerde sabit veya değişken getiri sağlayan, ikincil piyasalarda alınıp satılabilen bir faizsiz menkul değerdir.

Dolayısıyla bir varlığın, bir gayrimenkulün veya bir hakkın menkul kıymet haline dönüştürülmesiyle bir finansal araç yaratılmış olur. Bu sayede de likit olmayan gayrimenkuller likit hale getirilir.

Kira Sertifikasının uluslararası piyasalardaki adı sukuk’tur. Sukuk, islami finans açısından faizin haram olarak kabul edilmesiyle, mütedeyyin kesimin yararlanabileceği şekilde yapılandırılmış bir menkul kıymet çeşididir. Hazine, Kira Sertifikasını ihraç ederek alternatif bir yatırımcı kesime ulaşmış olur. Ayrıca yurt dışı ihraçlarda özellikle Körfez sermayesine de ulaşmayı hedefler. Elbette Kira Sertifikalarına islami finans bakış açısına sahip olmayan yatırımcı da talep gösterir.

2012 yılı Ekim ayından itibaren Hazine, bünyesindeki Varlık Kiralama Şirketince ihraç edilen TL Kira Sertifikasının ardından bu menkul kıymetleri çeşitlendirdi ve Kira Sertifikaları TL yanında altın ve döviz ile de satılmaya başlandı.

Doğrudan satış yöntemiyle ilk başta yurt içi ve yurt dışı piyasada kurumsal yatırımcılara yönelik olarak ihraç edilen TL Kira Sertifikası, 2017’den itibaren Altın Tahvili ve Altına Dayalı Kira Sertifikası olarak bireysel yatırımcılara, Şubat 2019’da başta emeklilik ve yatırım fonları olmak üzere kurumsal yatırımcılara yönelik olarak da ihraç edilmeye başlandı.

Doğrudan satış yöntemiyle Kira Sertifikası dışında ihraç edilen Altın Tahvili ve Döviz Cinsinden Devlet Tahvillerinin de Hazine’nin ihraç listesine alınmasıyla, Aralık 2018’den itibaren Altın Tahvili ile Avro ve Dolar Cinsi Devlet Tahvillerinin doğrudan satış yöntemiyle ihracı başlamış oldu.

Doğrudan satış yöntemi, TCMB aracılığıyla ihale olmaksızın senet ihracını sağlar. TCMB, bu satışa ilişkin olarak Hazine’nin mali ajanlığını yapar. Hatta TCMB’nin bu idari işlemler nedeniyle yaptığı harcamaları da Hazine tarafından karşılanır.

Doğrudan satış yönteminde, Kira Sertifikalarının ve DİBS’lerin başlangıçta kime ve ne kadar satılacağı bellidir. Satışın yapılacağı kesimler; kamu kurumları, katılım bankaları, kamu/özel bankalar ile diğer finansal kuruluşlardır. Hazine bu kurumlara satışı doğrudan yapar.

Doğrudan satışın gerçekleştirildiği kurumlar, senet taleplerini doğrudan Hazine’ye iletir ve bu talep Hazine tarafından değerlendirilerek, piyasa koşulları çerçevesinde senedin getirisi belirlenerek ve karşı tarafla da mutabakat sağlanarak senet ihracı gerçekleştirilir (HMB, Kira Sertifikası Yatırımcı Kılavuzu).

Son yıllarda DİBS ihraç yöntemleri arasında doğrudan satış yönteminin ağırlığı giderek arttı. Çünkü tüm iç borçlanma araçları arasında Kira Sertifikası (TL, altın ve döviz) ve Altın/Döviz Cinsi Devlet Tahvili satışı hızlandı. Bu iki unsur arasında pozitif ilişki bulunuyor.

Söz konusu ilişkiyi rakamsal olarak kanıtlamak için, hem ihraç edilen DİBS’ler içindeki çeşitli Kira Sertifikalarının aldıkları paya hem de Kira Sertifikası/DİBS’lerin ihraç yöntemleri için doğrudan satış yönteminin payına bakmak gerekir (Tablo 1):

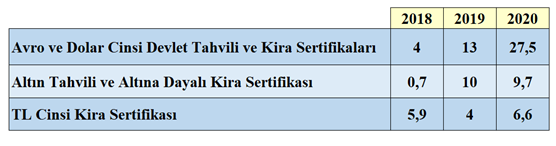

Tablo 1. İhraç edilen DİBS’ler içinde Kira Sertifikalarının Payı

Bulgular ve değerlendirme;

- Kira Sertifikalarının tüm iç borçlanma araçları içindeki payı, ilk ihraç edildiği yıl olan 2012’de sadece %1,6 idi. 2015 yılında bu pay %4’e yükseldi.

- Son üç yılda Kira Sertifikaları daha da çeşitlendi ve iç borçlanma araçları içindeki payı yükseldi. TL Cinsi Kira Sertifikasının son üç yılda satışında TL’deki değer kaybı nedeniyle durağanlık ortaya çıktı.

- Son üç yılda Altın ve/veya Döviz Cinsi Kira Sertifikası/DİBS satışında sıçramalar yaşandı. Özellikle 2020 itibariyle Döviz Cinsi Tahvil ve Döviz Cinsi Kira Sertifikası tüm iç borçlanma araçları arasında %27,5’lik pay aldı.

- Hem Altın ve Döviz Cinsi Devlet Tahvillerinin hem de Kira Sertifikalarının ihraç yöntemi doğrudan satış yöntemi olduğu için, bu yöntem ihale yönteminin yanında önem kazanmaya başladı. Hazine, 2018 sonrasında iç borçlanmada ihale yöntemi yerine doğrudan satış yöntemini yayınlaştırmış oldu.

- 2016 yılında tüm DİBS’lerin %6,6’sı doğrudan satış yöntemiyle ihraç edilirken bu pay 2018 yılında %8,6’ya, 2019’da %28,3’e çıktı.

- 2021 Ocak-Mart döneminde iç borçlanma araçlarının %49,2’si doğrudan satış yöntemiyle ihraç edildi.

- DİBS’lerin ihale yönteminde ihracında, sektörün önde gelen bankalarının (üç tanesi kamu bankası olmak üzere toplam 11 banka) yer aldığı Piyasa Yapıcılığı Sistemi 2000’den bu yana alıcı olarak en önemli rolü oynuyor.

- Faizsiz menkul kıymet olan Kira Sertifikası ihracında çoğunlukla faizsiz bankacılığın temsilcisi katılım bankaları rol oynuyor. Ancak katılım bankaları, ihale sisteminin temel taşıyıcısı piyasa yapıcılar arasında yer almıyor. O nedenle Kira Sertifikaları doğrudan satış yöntemiyle ihraç edilirken, piyasa yapıcılığı sistemi dışında kalan katılım bankaları Hazine’ye kaynaklık etmede doğrudan satış yöntemiyle devreye sokulmuş oluyor.

- Hazine ihale yönteminde, kamuoyuyla DİBS ihale takvimini ve ihale sonuçlarını paylaştığından, bu yöntem oldukça şeffaftır. Oysa doğrudan satış yönteminde ihaleye çıkılmaz ve Kira Sertifikası gibi senetlerin başlangıçta kime ve ne kadar satılacağı bellidir. Dolayısıyla doğrudan satışın ihale yöntemi kadar şeffaf olduğu söylenemez.

- Sonuçta Hazine son yıllarda artan Altın ve/veya Döviz Cinsi DİBS/Kira Sertifikası ihracı gerçekleştirirken ve özellikle kamu bankaları (ticari ve katılım) bu senetlerin alıcısı olurken, kamu bankalarının (ticari ve katılım) TCMB’deki hesaplarına döviz transfer etmekte ve senetler TCMB’deki teminat hesaplarına gönderilmektedir. Bu yolla hem kamu bankaları TCMB’den daha fazla TL borçlanarak piyasaya verdikleri kredi hacmini genişletmiş hem de TCMB kamu bankalarının döviz ve altın likiditesini almış olmaktadır.

Prof. Dr. Binhan Elif YILMAZ

EKONOMİ

Mart ayı bütçe görünümü

Bütçe gelir ve giderlerinin her kalemi incelenmeyi hak ediyor ama gelen son verilerden biri, bir dönem bütçe giderleri arasında yer alan oldukça tartışmalı KKM kur farklarını hatırlattı. İşte o veri TCMB 2023 zararı ile ilgili.

Mart ayı merkezi yönetim bütçe gerçekleşmeleri açıklandı. Genel görünüm, bütçe gelir ve giderlerinde uyumdan uzaklaşıldığına, mali disiplinin sağlanabilmesindeki zorluklara işaret ediyor.

Öncelikle mali disiplin açısından iki temel göstergeye bakalım: İlki bütçe açığı. Mart ayı bütçe açığı şubat ayına göre yüzde 36 oranında artarak 209 milyar TL’ye ulaştı. Üç aylık kümülatif bütçe açığı ise 513,5 milyar TL oldu. Oysa 2023’ün aynı ayında bütçe açığı 47,2 milyar TL idi.

En son 2017 yılında faiz dışı fazla elde edilmişti. Faiz dışı açık geçen yıl 1,3 trilyon TL’yi aşmış ve bütçe tahmininin iki katı olarak gerçekleşmişti. 2024 yılı bütçe tahmininde de faiz dışı açık 1,4 trilyon TL.

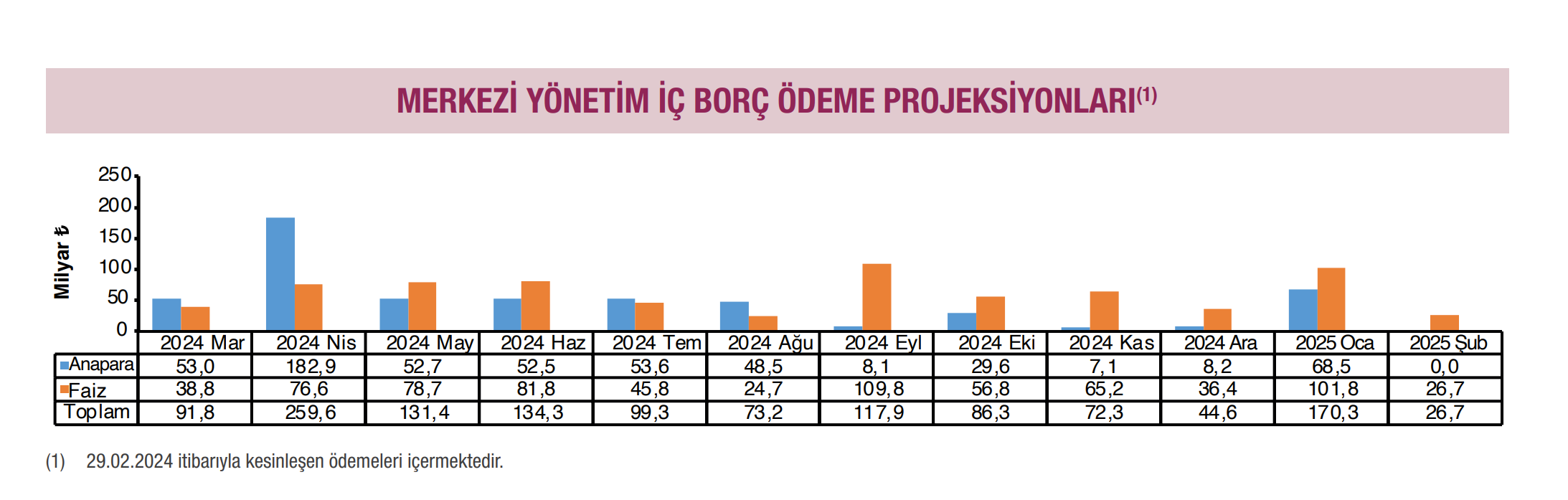

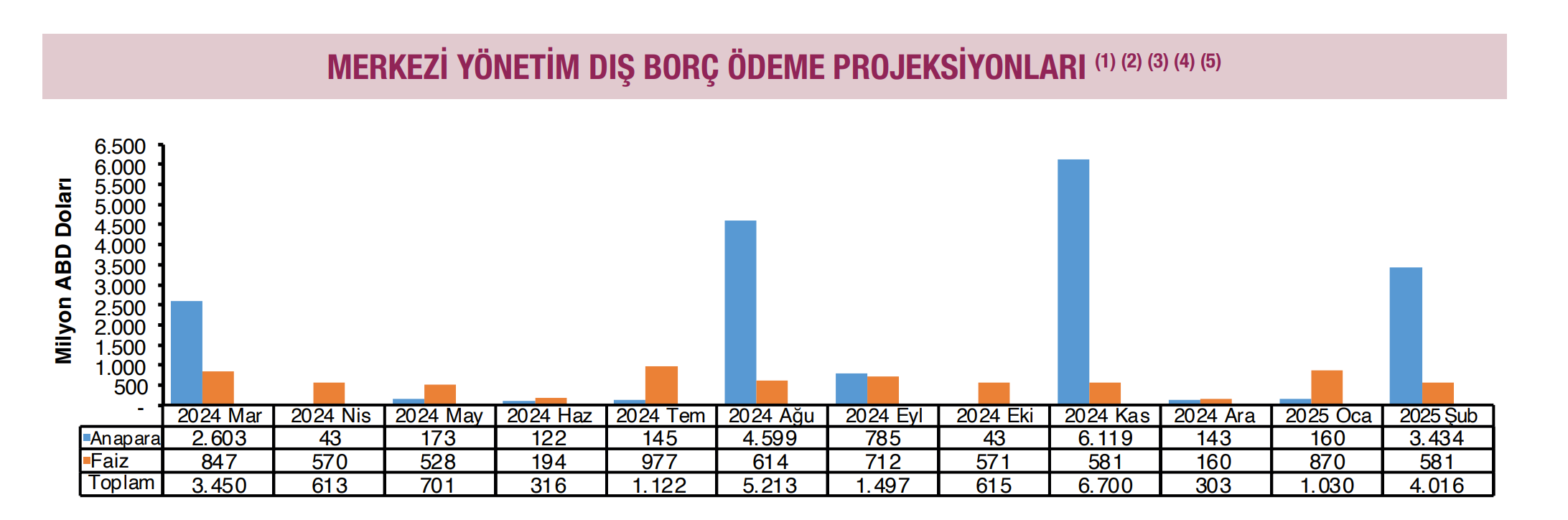

Ama sadece bir ayda bütçedeki borç faiz giderleri yüzde 37 oranında artış gösterdi. Öte yandan brüt dış borç stoku 500 milyar dolara ulaşırken, iç borç stoku son bir yılda 1 trilyon TL daha artarak 4 trilyon TL’yi aştı.

2024 mart ayından itibaren iç ve dış borç faiz ödeme projeksiyonunu gösteren aşağıdaki grafikleri incelerseniz, bu yılki bütçe tahmininin oldukça üzerinde bir faiz dışı açıkla karşılaşmak şaşırtıcı olmayacaktır.

Bütçe gelir ve giderlerinin her kalemi incelenmeyi hak ediyor ama gelen son verilerden biri, bir dönem bütçe giderleri arasında yer alan oldukça tartışmalı KKM kur farklarını hatırlattı.

İşte o veri TCMB 2023 zararı ile ilgili. 2021’de 57,5, 2022’de 72 milyar TL kâr açıklayan TCMB, 2023 yılını 818,2 milyar TL zararla kapattı.

2023 ağustos ayına kadar TL’den KKM’ye dönenlerin kur farkları bütçeden ödenirken, dövizden KKM’ye dönenlerinki TCMB tarafından karşılandı. TL’den dönen mevduata 2022 mart-2023 temmuz arasında kur farkları bütçeden ödendi, en son temmuz 2023 itibariyle bütçeden 34,5 milyar TL’lik ödeme yapıldı.

Sonra Ağustos 2023’te TL’den dönen KKM’nin ödemelerini TCMB üstlendi. Çünkü genel seçimler bitmiş ve TL’de değer kaybı başlamıştı. Dolar/TL genel seçimler öncesinde (13 mayıs) 15,5 TL’den, iki ay sonra (13 temmuz) 26 TL’nin üzerine çıkmıştı.

OVP’ye göre bütçe açığının GSYH’ye oranı zaten deprem harcamaları öngörülerek yüzde 6,4 olarak yüksek programlanmıştı. Ancak bütçe bu kur artışı karşısında KKM’nin yükünü daha fazla taşıyamayacaktı.

TCMB de o esnada genel seçimler sonrasında artık sıkı para politikasına geçmişti. Politika faizini kademeli olarak arttırıyor, ardından mevduat faizi de arttıkça TL’ye güven tesis edilmesini bekliyordu. Bu ortamda KKM hesapları hızla çözülecekti. Para ikamesi son bulacaktı.

Ancak 2021 aralık ayı sonunda kur riskine karşı kendisine güvence arayanlar için bir finansal araç olan KKM, ulaştığı hacimle ve çözülme sürecindeki zorluklarla gündemde kaldı. Enflasyon da düşmedi, para ikamesi devam etti. Ekonomiye güven oluşmadıkça döviz KKM’ler varlığını devam ettirdi. Şimdi izlerini en son TCMB zararında görebiliriz. Bu zararda KKM kur farkının kaç milyar TL olduğu kadar, ekonomiye olan güvensizlik ve gelir dağılımında adaletsizliğin boyutu ve izleri de önem taşıyor.

Mart ayı bütçe açığını görünce insanın aklına geliyor. Peki TL’den ya da dövizden dönen KKM kur farkları bütçeden ödenseydi ne olurdu?

MB, Kamu Borç Yönetimi Raporu, Mart, 2024

Prof.Dr. Binhan Elif YILMAZ-T24

ALTIN - DÖVİZ - KRIPTO PARA

Bretton Woods ikizleri (IMF ve Dünya Bankası) ve Türkiye

Dünya Bankası’nın Türkiye’ye açtığı krediler ve iş birlikleri ile ilgili örnekler çoğaltılabilir. Ancak projenin onaylanması tamamlanacağı anlamına gelmez. Beş yıl süreyle banka tüm süreci takip ediyor, projenin aşamalarında bir sorun yoksa devam eden projenin bütçesini kullandırtıyor. Haliyle hem kamu hem de özel sektörün borçluluğu artıyor, brüt dış borç stoku 500 milyar dolara ulaştı. Özel sektör dış borç stoku 250 milyar iken kamu sektörününki 202,5 milyar dolar

Dünya üzerinde birbirini bazen tamamlayan bazen dışlayan iki farklı yapı olduğu hiç kimsenin gözünden kaçmıyor. Bir yanda rezerv paraya sahip ve elinde büyük fonlar bulunduran bir yapı, diğer yanda ise kalkınmasını kendi olanakları ile finanse edemeyen ve dış finansmana ihtiyaç duyan bir yapı.

Bu iki yapı coğrafi olarak birbirinden uzak. Finansal ilişki olarak ise bir “tık”lama kadar yakın. Ancak birbirlerine güvenmedikleri için güvenilir kurumların aracılığına ve garantörlüğüne ihtiyaç duyuluyor. Bu da çoğunlukla IMF, Dünya Bankası gibi uluslararası finans kuruluşlarının iş birliğini, kredi derecelendirme kuruluşlarının değerlendirmelerini ön planda tutuyor.

Uluslararası finans kuruluşları, kuruluşu ve sermayesine birden fazla ülkenin katıldığı, finansal faaliyetlerinden de birden fazla ülkenin yararlandığı kuruluşlardır.

İkinci Dünya Savaşı sonrasında Bretton Woods anlaşmasının imzalanması, IMF ve Dünya Bankası’nın başını çektiği Uluslararası Finans Kurumu (IFC), Uluslararası Kalkınma Birliği (IDA), Avrupa Yatırım Bankası (EIB), İktisadi İş birliği ve Kalkınma Teşkilatı (OECD), İslam Kalkınma Bankası (IDB) gibi uluslararası finansal aktörlerin birbiri ardına kurulması, dış borçlanmaların bu kuruluşlar aracılığıyla yürütülmesine neden oldu.

Uluslararası finans kuruluşlarının gelişmekte olan ülkeler nezdinde en popüler olanları, IMF (Uluslararası Para Fonu) ve Dünya Bankası’dır. Bu iki kuruluş, Bretton Woods İkizleri olarak da bilinir. 1944 yılında toplanan Bretton Woods Konferansı’nda kabul edilen esaslar üzerine kurulup, 1947’de finansal operasyonlarına başladılar, Türkiye de o tarihte bu iki kuruluşa birden üye oldu.

IMF, ülkeler arasında ticaretin devamını sağlamak ve uluslararası refahın düşmesini önlemek için ödemeler dengesi sorunu yaşayan ülkelerle, en bilinen imkanlarının başında gelen stand-by anlaşmaları imzalar. IMF o ülkenin borcunu ödemesini sağlayacak önlemleri almak kaydıyla, maddi destek sağlar. O nedenle IMF’nin destek sağladığı ülkeye uygulattığı ekonomi politikası önerilerinin arasında; dış ticaretin ve sermaye hareketlerinin serbestleştirilmesi, devalüasyona gidilmesi, sıkı maliye ve para politikalarının uygulanması, bazen daha da ileri giderek ücretlerin dondurulması yer alır. İşte IMF’nin stand-by anlaşmaları, bu kararların uygulandığı ülkelerde “acı reçete” olarak hafızalarda yerini korur.

Türkiye IMF ile ilk kez 1958 moratoryumu ile tanıştı. Günümüze kadar 19 stand-by anlaşması imzaladı. 22 yıldır iktidarda olan AKP yönetimi, seçimle iktidara geldiğinde IMF ile devam eden bir stand-by anlaşması vardı. Ayrıca ilerleyen yıllarda AKP iktidarı IMF ile yeni bir stand-by anlaşması daha yaptı.

Dünya Bankası ise gelişmiş ülkelerin mali olanaklarını gelişmekte olan ülkelere kanalize ederek dünya genelinde yaşam kalitesini artırmak ve yoksulluğu azaltmak için proje ve program kredileri verir. Banka finanse edilecek projeleri, ekonomik, teknik, idari, mali ve işletmecilik açılarından ayrıntılı olarak inceler, kredi verildikten sonra da yürütülen projeyi takip edip, her aşamada rapor ister ve gönderilen uzmanlar aracılığıyla yerinde denetler.

Dünya Bankası aslında bir şemsiye kuruluş, onunla özdeşleşen beş kuruluş var: Bunlar; Uluslararası İmar ve Kalkınma Bankası (IBRD) Uluslararası Kalkınma Birliği (IDA), Uluslararası Finans Kurumu (IFC), Çoktaraflı Yatırımlar Garanti Ajansı (MIGA) ve Uluslararası Yatırım Anlaşmazlıkları Çözüm Merkezi (ICSID).

Dünya Bankası Türkiye’nin de dahil olduğu kalkınma çabası içinde olan Mozambik, Pakistan, Burundi, Ürdün, Ukrayna, Etiyopya, Tanzanya, Moritanya, Somali, Cibuti, Zimbabwe ve benzeri gelişmekte olan (azgelişmiş ülke tanımı kullanılmadığı için gelişmekte olan ülke denmekte) ülkelere program ve proje kredisi vermeye devam ediyor.

Dünya Bankası’nın şu anda aktif 2570 projesi var. Bu projeler 152 ülkede uygulanmaya devam ediyor. Devam eden projelerin toplam büyüklüğü ise 342,5 milyar dolar.

Türkiye’de Dünya Bankası grubunun 39 projesi devam ediyor. Bu projeler ile sağlanan toplam kaynak 11,1 milyar dolar. Onaylanan son projeler, yeşil enerji alanında.

Türkiye, Dünya Bankası kaynaklarından uzun yıllardır yararlanıyor. Ekonomiden sağlığa, sosyal güvenlik sisteminden kamu mali yönetimine kadar ekonomik ve sosyal yapımızın dönüştürülmesinde hep iş birliği yapıldı. Örneğin 1980 dönüşümü ve 24 Ocak kararlarının uygulanması için 3 ayrı yapısal uyum kredisini veren Dünya Bankasıdır.

Dünya Bankası kredilerinin son 20 yılda sayısı ve hacmi giderek artmış durumda. Ama hâlâ kalkınamadık.

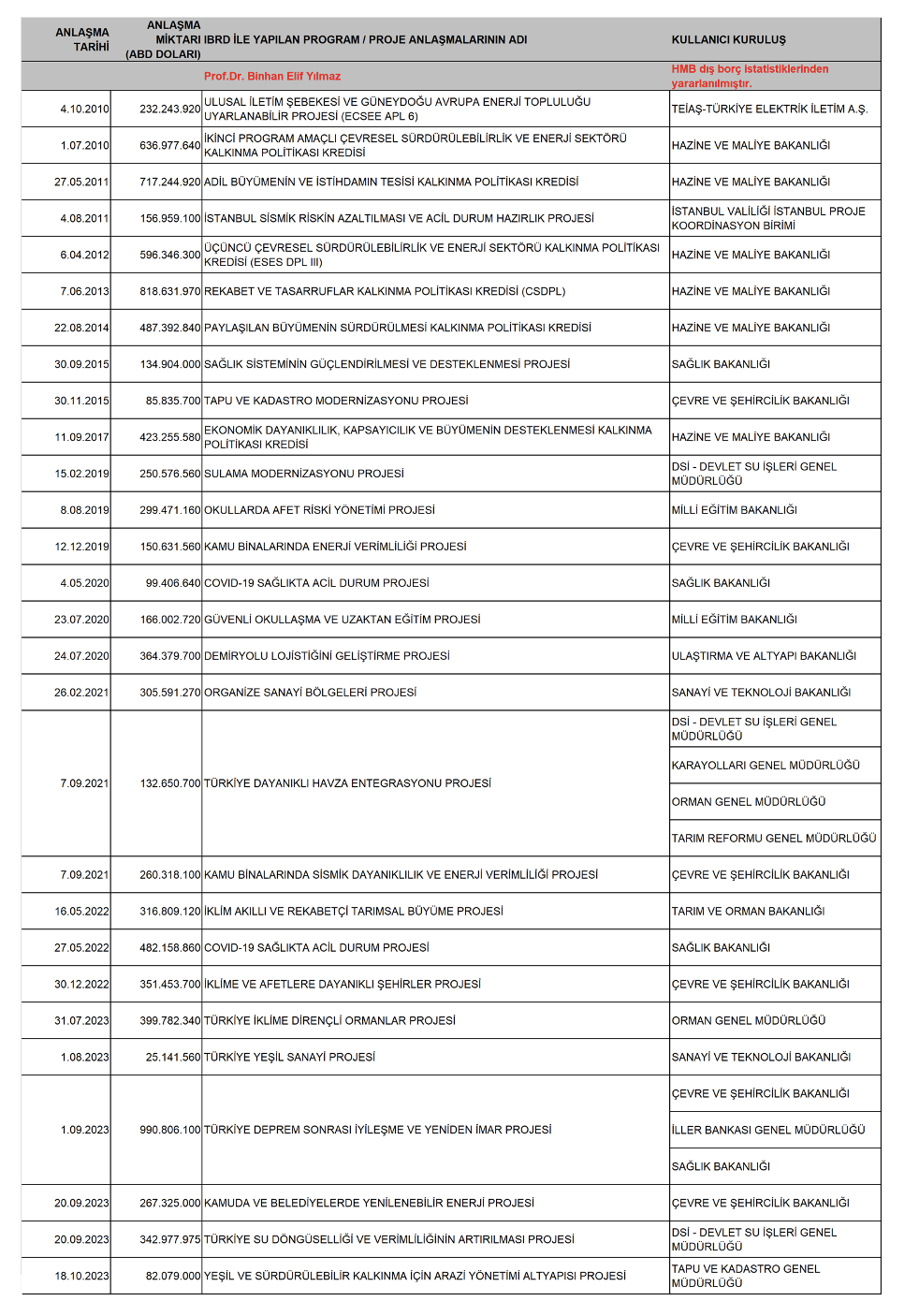

2010 sonrası Dünya Bankası grubundan IBRD ile yapılan anlaşmaların hangi kamu kurumlarıyla yapıldığı, tutarı gibi bilgilerin yer aldığı bir tablo hazırladım, yazının sonunda yer alıyor, inceleyebilirsiniz.

Hazine ve Maliye Bakanı Sn. Şimşek, Dünya Bankasından sağlanan 18 milyar dolarlık bir kredi anlaşmasına varıldığını duyurdu. Bu anlaşmalar, 2023 yılının yaz aylarında başvurusu yapılan ve şubat ayı sonundan itibaren sonuçlandırılan projeler. Konuları ise, yeşil ihracat, endüstriyel emisyonların azaltılması, sosyal kapsayıcı yeşil dönüşüm ile ilgili. Türkiye’nin kalkınırken çevresel sosyal etkilere dikkat etmesi gerekecek.

IBRD’den sağlanan kaynağı elde edecek kuruluşlar arasında, Türkiye Kalkınma ve Yatırım Bankası ile Çevre ve Şehircilik Bakanlığı bulunuyor. Bu projelerle hedeflenen; Türkiye’nin seçilmiş illerinde kilit sektörlerden kaynaklanan öncelikle hava kirleticilerinin ve sera gazlarının emisyonlarını azaltmak.

Görüldüğü gibi IBRD kamu kurumlarının projelerine kredi açıyor. Dolayısıyla kamu sektörü borç stokunu artırıcı özelliğe sahip. Dünya Bankası grubunda ayrıca özel sektör projelerine kredi veren bir de IFC bulunuyor.

IFC, Antalya Havalimanının kapasitesinin yeşil dönüşümle artırılması için TAV ile toplam 1,9 milyar Euro’luk bir anlaşma gerçekleştirildi. Şu anda 62,5 milyon Euro’luk kısmı verilmiş durumda. IFC’nin Türkiye’deki KOBİ’lere verdiği destek de var. 4 Nisan günü onaylanan dijitalleşme ile ilgili bir projenin kapsamı bir yazılım için (İkas). IFC’nin aralık 2023’te onayladığı bir proje, Türkiye’de elektrikli araç üretimi ve ihracatının desteklenmesiyle ilgili. Karsan ile yapılan iş birliği kapsamında 35 milyon Euro’luk destek sağlanacak. Ayrıca aynı günlerde depremin hasarının giderilmesi ve sürdürülebilirlik çerçevesinde Sanko holdinge de 350 milyon Euro’luk bir kaynağı IFC onaylamış durumda.

Dünya Bankası’nın Türkiye’ye açtığı krediler ve iş birlikleri ile ilgili örnekler çoğaltılabilir. Ancak projenin onaylanması tamamlanacağı anlamına gelmez. Beş yıl süreyle banka tüm süreci takip ediyor, projenin aşamalarında bir sorun yoksa devam eden projenin bütçesini kullandırtıyor. Haliyle hem kamu hem de özel sektörün borçluluğu artıyor, brüt dış borç stoku 500 milyar dolara ulaştı. Özel sektör dış borç stoku 250 milyar iken kamu sektörününki 202,5 milyar dolar.

Gerek yukarıda bahsettiğim Dünya Bankası’nın çalışma prensibinden gerekse aşağıdaki tablodan gördüğünüz gibi, bu krediler ile (Sn. Şimşek’in bahsettiği 18 milyar dolar) sağlanan meblağ piyasaya girerek kurun düşmesine yardımcı olacak özelliğe sahip değil. Ama önemli bir özelliği var; o da brüt dış borç stokunu artırmak.

Banka yöneticisi işi bıraktı arıcı oldu

Akbank’a EyeBrand ödülü

Macron: “Avrupa’mız ölebilir, ABD’nin tebaası olmadığımızı göstermeliyiz”

İSTANBULLULAR, KADIKÖY’DE ATALIK TOHUMLARLA BULUŞUYOR

FED için olabilecek en kötü sonuç: Artan enflasyon, zayıflayan ekonomi

TEB’in ilk çeyrekte net kârı 3 milyar 5 milyon TL oldu

Akbank, geliştirdiği “büyük dil modeli” ile geleceğin bankacılık dilinden konuşuyor

Gansu Hengyuan Dongli New Energy, Dünya Gelecek Enerji Zirvesine Katıldı ve Endüstriyel Yatırım Planını Açıkladı

Çimentoya gelen zamlar sektörü çıkmaza sokuyor

IBAN’ını kullandırana hapis cezası

DENİZBANK’TA İKİNCİ ERZAN VAKASI: YER ANTALYA!

QNB Finansbank Emekli Promosyonunu artırdı

BANKA KİRALIK KASA ÜCRETLERİ 20 BİN LİRAYI GEÇTİ

Erol Taşdelen yazdı: CHP nasıl kazandı, AKP niçin kaybetti?

Prof. Dr. YILMAZ: Serveti vergile(yeme)mek

BANKALARIN KREDİ ENGELİNDE GEVŞEME

10 yıl içerisinde Bankacılık dahil yok olacak 10 meslek ve geleceğin işleri

TİM, Global Ekonomideki Talep ve Riskleri Takip Edecek

47 yıl aradan sonra CHP 1. Parti oldu

Wells Fargo Analizi: Türkiye Uzun Vadeli Lira İyileşmesine Girdi

- Çağlayan Çetin: Körfez bölgesinde Türkiye’ye ilgi büyük 26/04/2024

- Son dakika... Bakan Şimşek: Kamuda tasarruf güçlü şekilde olacak 26/04/2024

- Nisan 2024 enflasyon oranı ne zaman açıklanacak? TÜİK nisan ayı enflasyonu açıklaması ne zaman? 26/04/2024

- Bu işte bir terslik yok mu? Üreten de, pahalıya yiyen de biz! 26/04/2024

- On Numara 26 Nisan 2024 sonuçları ve bilet sorgulama! 407 bin TL devreden ikramiye! 26/04/2024

- Türk tahvillerinde JPMorgan etkisi 26/04/2024

- Fitch: Fonlama maliyeti Türk banka marjlarını baskılıyor 26/04/2024

- Bloomberg Businessweek Türkiye'nin 27. sayısı çıktı 26/04/2024

- Ticaret Bakanlığı IBAN kiralama ilanlarına karşı vatandaşları uyardı 26/04/2024

- Altın haftalık kayba ilerliyor 26/04/2024

- Aksa Enerji'den Kazakistan'da doğalgaz imzası 26/04/2024

-

GÜNDEM3 yıl önce

GÜNDEM3 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL12 ay önce

GÜNCEL12 ay önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ11 ay önce

BANKA HABERLERİ11 ay önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ2 yıl önce

BANKA ANALİZLERİ2 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM4 ay önce

GÜNDEM4 ay önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceAKBANK : Tekaüt Sandığı Vakfı (Sandık) SGK devri için hazırlıklar tamam

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceAKBANK ÖZEL FİRMAYA 22.000 LİRA MAAŞ PROMOSYONU VERDİ

-

GÜNCEL1 yıl önce

GÜNCEL1 yıl önceEskişehir’de zimmetine 9 milyon lira geçiren banka müdürü tutuklandı