BORSA

Japon Yeni 24 yılın en düşüğünde. Müdahale ‘kokusu’ gelmeye başladı

- Küresel mali piyasalar geride bıraktığımız haftanın son işlem günün olumlu bir tablo ile tamamladı. FED yetkilileri, 21 Eylül tarihinde sonuçlanacak olağan FOMC toplantısı öncesinde sessizliğe bürünmeden önce, yüksek enflasyonla mücadele için faiz oranlarının yükseltilmesi konusunda kararlı duruşlarını korumaya devam ederken, vadeli piyasalar 75 baz puan faiz artışına bu sabah %90 ihtimal tanıyır. Yatırımcıların daha fazla faiz artırımına ihtiyaç olduğu görüşünü ‘sindirmeye’ başladıklarını görüyoruz. FED’in faiz politikasına en hızlı tepki veren 2 yıl vadeli devlet tahvili son 14 yılın en yüksek seviyesi olan %3,56’ya ulaşmasına rağmen, küresel hisse senetleri, teknoloji ve büyüme hisselerinin öncülüğünde Cuma günü âdeta ralli yaptı. Tabir caizse, üç haftalık ‘öfke nöbetinin’ ardından, piyasa bu ay FED’den 75 baz puanlık artışı nihayet kabul ederek Cuma gününü %1,5-2 bandında yükselişle tamamladı.

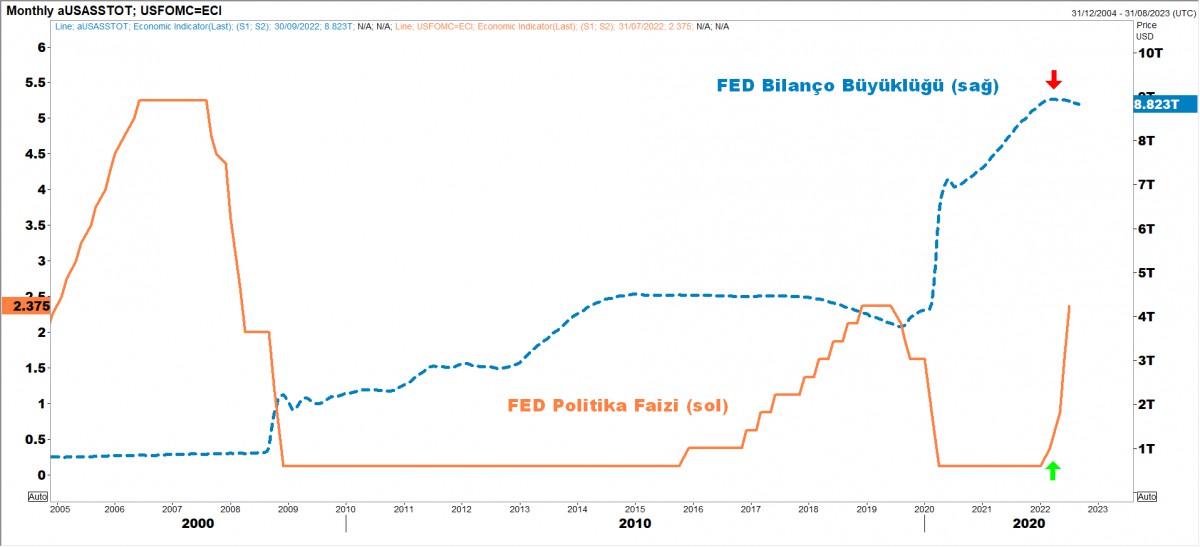

- Dolar cephesinde, FED’in bu ay bilançosunun da daralmaya başladığını not etmemiz gerekiyor. Niceliksel sıkılaştırmanın (QT – quantitative tightening) ekonomi üzerinde baskı yaratabileceğini, bunun da yılın geriye kalanında hisse senetleri ve tahviller için ilave ‘acı’ anlamına gelebileceğinden endişe ediyoruz. Hatırlatmak gerekirse, pandemiden sonra bilançosunu kabaca iki katına (9 trilyon dolar) çıkaran FED, Haziran ayında elinde tuttuğu bazı Hazine ve ipoteğe dayalı menkul kıymetleri 47,5 milyar dolarlık bir hızla boşaltmaya başladı. Bu ay QT hızını 95 milyar dolara çıkardığını duyurdu.

- İngiltere Merkez Bankası (BoE), Başbakan Liz Truss’ın devasa elektrik faturası kurtarma paketinin enflasyonla mücadelesine kısa vadeli de olsa destek vereceğini açıkladı. 22 Eylül tarihinde sonuçlanacak olağan faiz toplantısında (Kraliçe Elizabeth’in ölümünün ardından ulusal yas nedeniyle toplanıt 15 Eylül’den 22 Eylül’e ertelendi) politika görünümünü değişmesini beklemiyoruz. Truss’un iki yıl içinde 100 milyar sterline veya daha fazlaya mal olması beklenen tarife tavanı, enflasyon üzerinde kabaca 5 puan düşüş sağlayacağı tahmin edilse de, %11 seviyesine ulaşan enflasyon ardından, politika yapıcıların faiz oranını 50 baz puan daha artıracağına kesin gözüyle bakıyoruz.

- Sterlinde, aylar öncesinde işaret ettiğimiz 1,14 seviyesinin (37 yılın dibi) geçen hafta test edilmesi ardından gelen tepki yükselişine (1,1600) şapka çıkarsak da, riski hâlen daha tıpkı EUR’da olduğu üzere aşağı yönlü görüyoruz. Avrupa Merkez Bankası’nın (ECB) geçen hafta politika faizini 75 baz puanlık rekor bir artışla artırması ve devamını da geleceğinin sinyalini vermesi ardından, EUR yeniden parite seviyesinin üzerine çıkarak Dolar karşısında üç haftanın en yüksek seviyesini etti. EUR’da ECB kararı ardından saman alevi tarzında da olsa parlamaların olabileceğini geçen hafta belirtirken, sert, soğuk ve pahalı kış öncesinde enerji fiyatlarının baskı kurması ile riski hâlen daha aşağı yönlü görüyoruz.

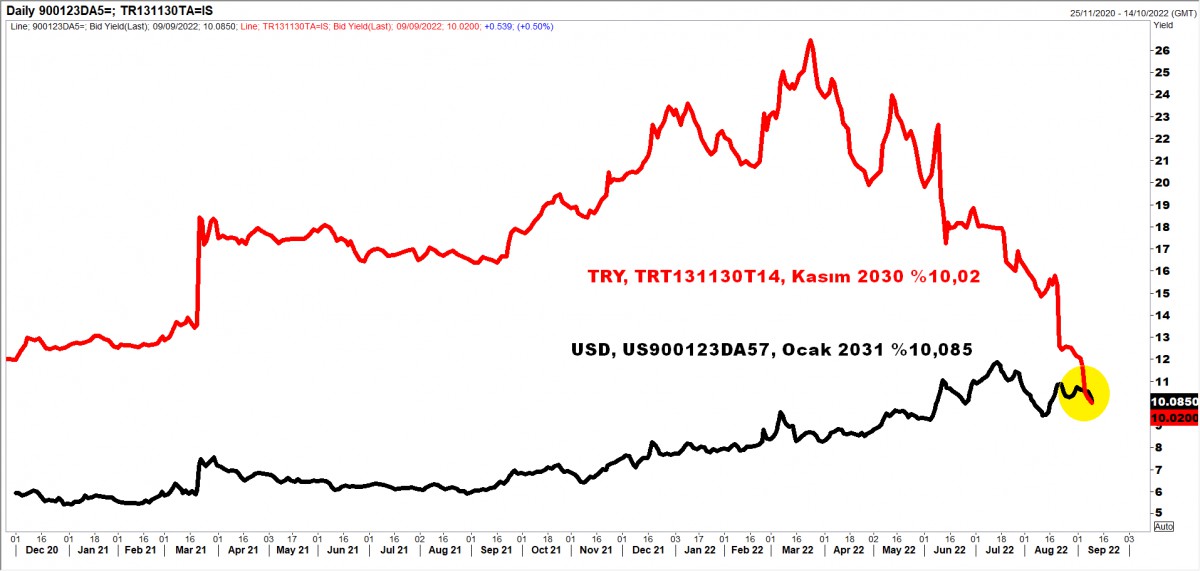

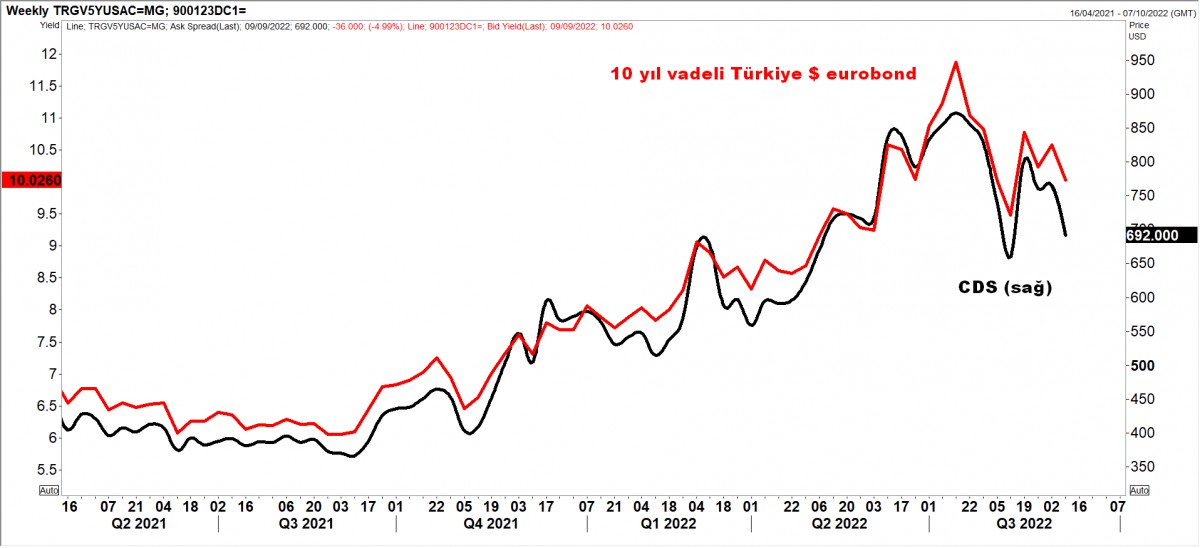

- Yurtdışında cuma günü yaşanan iyimserlik, Türk mali piyasalarında yaşanan bayram havasının yanında âdeta soluk kaldı. Borsa İstanbul Bankacılık (XBANK) endeksi Cuma gününü de %7,50 primle tamamlarken, endeksin son 7 haftada yükselişi %135. Tahvil piyasasında ise, ezber bozan bir gelişme ile, 10 yıllık Türkiye TRY tahvil getirisi, 10 yıllık Türkiye USD tahvil getirisinin de altına sarktı. Elbette, TCMB’nin yeni tebliği ile bankaların menkul kıymet tesis etme yönünde kararının ışığında TL tahvil piyasasına olan ilgi ile 10 yıllık TRY tahvil son 6 ayda %26 seviyesinden neredeyse tek haneli seviyelere gerilediğini de not etmek gerekiyor. Hisse senedi ve tahvil piyasasından yaşanan lâkin ekonomik gerçeklerle açıklanması zor bayram havasına Cuma günü yabancı indinde Türkiye’nin 5 yıl vadede risklerini yansıtan CDS primleri de eşlik etti. 700 baz puanın altına gerileyen CDS, Temmuz ayında 900 baz puanı aşmıştı. Kur cephesinde ise kamunun da desteği ile kontrollü bir şekilde USDTRY kurunun 18,2’li seviyelerde neredeyse son 1 aydır salındığını not edelim.

- AB enerji bakanları toplantısının sonucu göresmek de, Avrupa’da aktif doğalgaz kontratları (TTF) haftayı sert bir düşüşle 200 Euro sınırda tamamlarken, Almanya’da 1 yıl ileri elektrik fiyatları 520 Eur/MWs ile önemli bir değişim kaydetmedi. Avrupa’da enerji krizi sürerken Almanya yeni adımlar atmaya devam ediyor: Kömür santralleri yeniden devreye sokulması ardından sahne sırası nükleer santrallere gelecek. Rus kaynaklı tahılın uluslararası pazarlara taşınması konusunda umutlar zayıflayınca, buğday vadeli kontratları uluslararası piyasalarda 853 dolar cent/bushel fiyatına yükselerek neredeyse son 2 ayın zirvesini test ettiğini de yeri gelmişken not edelim.

- Cuma günü bültenimizde de belirttiğimiz üzere, Japon Yeni’ndeki ciddi değer kaybı sonrası müdahale ‘kokusu’ gelmeye başladı. Konuya biraz daha geniş bir perspektiften yaklaşmaya çalışalım. Dolar birçok ülke için çok fazla, hatta çok hızlı yükseldi. Dünyanın en büyük dolar rezervine sahip Çin ve Japonya’nın sahip olduğu toplam 4,35 trilyon dolarlık döviz rezervlerinin bir kısmını satabileceği ve ağır yaralı olan para birimlerine destek olabileceğini düşünüyoruz. FED’in faiz oranı ile Çin ve Japonya’nın faiz oranları arasından makas açılmaya başladıkça, Çin’in yuanı iki yılın en düşük seviyesine; Japon yeni ise dolar karşısında 24 yılın en düşüğünü test etti. Yen’in düşüşü bu yıl %20 ve geçen yılın başından itibaren %30 seviyesinde olduğunu da not edelim. Çin ve Japonya’nın FED’in şahin duruşu karşısında döviz piyasası müdahale etmeye başvurabileceğini düşünüyoruz. Yen cephesinde Haziran başında parite 130 seviyelerinde iken 150 seviyesini teknik mânâda ön plana çıkarmamız ardından, 24 yılın en düşük seviyesinin 145 ile geçen hafta test edilmesi sonrasında ‘tamam’ diyerek Yen kısa pozisyona sahip yatırımcıları uyarmıştık. Bir kez daha mim koymuş olalım.

- Çin lideri Xi Jinping 2 yılı aşkın bir süredir ilk kez Çin’den ayrılarak Rusya Devlet Başkanı Putin ile görüşeceği Orta Asya gezisine başlayacak. Bu arada, Reuters haberlerinde, Biden yönetiminin önümüzdeki ay ABD’nin Çin’e yapay zeka ve yonga yapım araçları için kullanılan yarı iletken sevkiyatlarındaki kısıtlamaları genişletmeyi planladığını okuyoruz. Asya’da yeni haftanın ilk işlem gününde olumlu bir seyir görüyoruz. Asya genelinde endeksler %1 civarında artıda işlem görüyor. Yarın ABD’de açıklanacak Ağustos ayı enflasyon verisinin bir miktar soğuma göstereceği umutlarının etkili olduğunu not edelim. Doların piyasa kuru olan DXY, ECB hamleleri ve beraberinde Japonya’nın FX piyasasına müdahalesi riskiyle kazanımlarını törpülediğini görüyoruz. Teknik mânâda DXY için 109,2 seviyesi takip edilmelidir.

- Kıymetli madenler geride bıraktığımız haftanın benzer seviyelerinden yeni haftaya başlangıç yaptığını görüyoruz. Gümüşün ons fiyatı 18,85 ; altının ise 1,713 dolar seviyelerinde salınıyor. Ons altının keyifsiz seyri ve beraberinde USDTRY kurunun da yatay seyri ile gram altın da uzun bir süredir 1,023 TL teknik seviyesinin altına âdeta hapsoldu. Bitcoin hafif de olsa yukarı yönlü kıpırdayarak yeni haftayı kucaklıyor. 23,700 seviyesinin üzerinde olası haftalık kapanışta yukarı yönlü istek korunacaktır. Türk Mali piyasalarında genel havanın olumlu olduğunu not edelim.

- Mali piyasaların gündeminde bugün içeride cari denge (beklenti 3,6 milyar dolar açık) ve işsizlik oranı; dışarıda ise İngiltere’de sanayi üretimi takip edilebilir. Yarın ise, ABD TÜFE enflasyonunun yıllık olarak %8,5 seviyesinden Ağustos’ta %8,1’e çekilmesi bekleniyor. Çekirdek rakamın ise aksine %5,9’dan %6,1’e yükselmesi bekleniyor.

>FED Bilanço Büyüklüğü

Pandemiden sonra bilançosunu kabaca iki katına (9 trilyon dolar) çıkaran FED, Haziran ayında elinde tuttuğu bazı Hazine ve ipoteğe dayalı menkul kıymetleri 47,5 milyar dolarlık bir hızla boşaltmaya başladı. Bu ay QT hızını 95 milyar dolara çıkardığını duyurdu. Bilanço daralmasının ivme kazanmasını, hisse senedi ve tahvil piyasaları için olumlu bir gelişme değil.

>Brent

Brent cinsi ham petrolün varil fiyatı yeni haftaya 92 dolar civarındaki önemli teknik seviyesinin altından başladı. ABD ve Avrupa’da enflasyonu bastırmak için daha fazla faiz artırımı beklentisi ve Çin’de sıkı COVID-19 kısıtlamaları uygulanmasının küresel talep görünümünü gölgede bırakmasıyla petrol fiyatlarında riski hâlen daha aşağı yönlü görüyoruz. Teknik mânâda 92 dolar seviyesinden uzaklaşması ile aşağıda 78 dolar seviyesini hedefleyeceğiz.

>Türkiye USD ve TRY 10 Yıllık Tahvil

Ezber bozan bir gelişme ile, 10 yıllık Türkiye TRY tahvil getirisi, 10 yıllık Türkiye USD tahvil getirisinin altına sarktı.

>Türkiye CDS

Hisse senedi ve tahvil cephesinde yaşanan lâkin ekonomik gerekçelerle açıklanması zor bayram havasına, Cuma günü yabancı indinde Türkiye’nin 5 yıl vadede risklerini yansıtan CDS primleri de eşlik etti. 700 baz puanın altına gerileyen CDS Temmuz ayında 900 baz puanı aşmıştı.

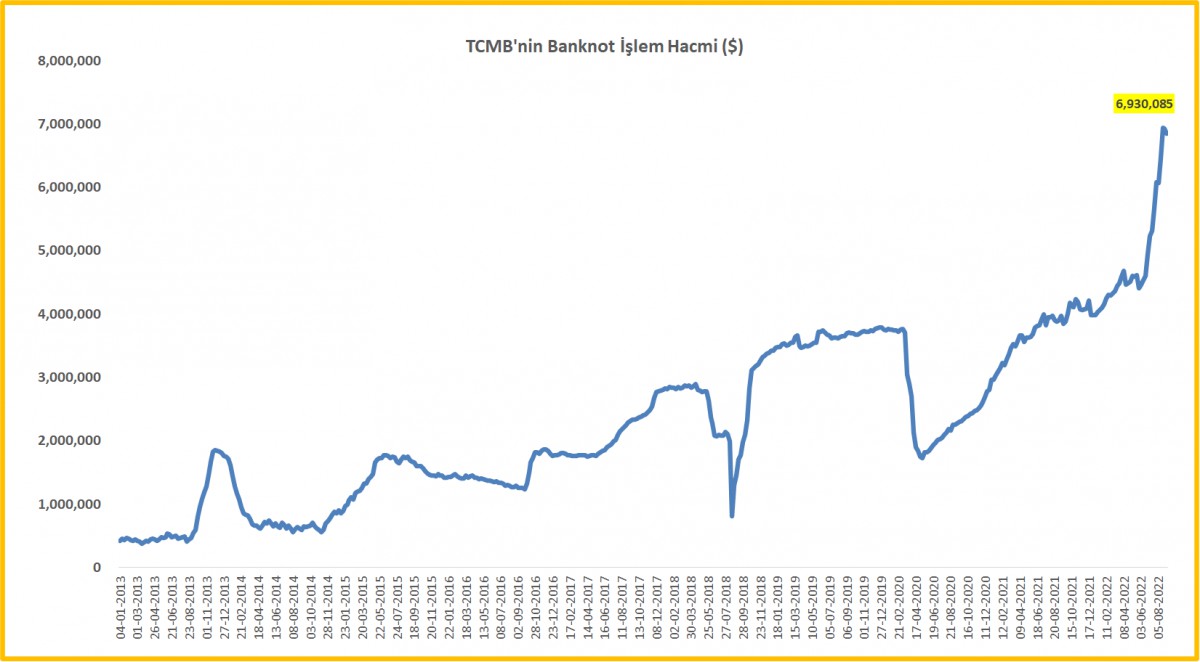

>TCMB Banknot İşlem Hacmi

TCMB’nin son aylarda YP banknot hacminde ciddi bir artış olduğunu görüyoruz.TCMB’nin banknot işlem hacminde son dönemde yaşanan kesin artışı, bankacılık sektörü nakit döviz ihtiyacına karşılık olduğunu düşünüyoruz.

İKTİSATBANK

Katar, ABD ile İran arasında yürütülen arabuluculuk görüşmelerinde önemli ilerleme kaydedildiğini açıkladı. Bu açıklamanın ardından, Hürmüz Boğazı’nda deniz trafiğinin yeniden başlayabileceği beklentisiyle Brent cinsi ham petrolün varil fiyatı dün %5, son iki haftada ise yaklaşık %20 gerileyerek 78 dolar seviyesini test etti. Katar Emiri ile telefonda görüşen ABD Başkan Trump diplomatik çabaların sürdüğünü belirtirken, ABD Hazine Bakanı Bessent ile Dışişleri Bakanı Rubio da Hürmüz Boğazı’nın yeniden açılmasına yönelik görüşmelerde ilerleme sağlandığını ve anlaşmanın kısa sürede sonuçlanabileceğini ifade etti. Buna karşın Tahran yönetimi, ABD ile doğrudan görüşmelerin başladığı yönündeki açıklamaları yalanladı. Ancak Umman ile Hürmüz Boğazı’nda güvenli deniz ulaşımının yeniden sağlanmasına yönelik temasların olumlu ilerlediğini duyurdu.

Haber akışının piyasaları mutlu etmesine paralel bu sabah Asya borsaları, Wall Street’teki rekor kapanışın ardından teknoloji hisselerine yönelik alımların desteğiyle güne güçlü yükselişlerle başladı. Japonya’nın Nikkei endeksi ve Tayvan borsası %3’ten fazla yükselirken, son dönemlerde tahterevalli tarzında bir seyir izleyen Güney Kore borsası KOSPI ise bu sabah %4,5 yükselerek eski günlerini yeniden hatırladı. ABD cephesinde ise en büyük 500 şirketin işlem gördüğü S&P 500 endeksi tarihî zirvesini yenilerken, endekste yer alan şirketlerin toplam piyasa değeri de ilk kez 70 trilyon doların üzerine yükseldi. Öte yandan, güçlü bilanço açıklayan AMD ve SpaceX hisselerinde seans sonrası kâr realizasyonları görüldü. SpaceX’te özellikle yüksek yapay zekâ yatırımlarının nakit akışı üzerindeki baskısı yatırımcıları temkinli olmaya yöneltti.

SpaceX, halka arz sonrası açıkladığı ilk bilançosunda ikinci çeyrek gelirini geçen yılın aynı dönemine göre 4,1 milyar dolardan 7,8 milyar dolara yükseltirken, faaliyet zararı da 970 milyon dolardan 143 milyon dolara geriledi. Güçlü sonuçlarda Starlink ve yapay zekâ faaliyetlerindeki hızlı büyüme etkili olurken, şirketin AI altyapısına yaptığı yatırım harcaması 15,8 milyar dolara ulaşarak dikkat çekti. Yönetim, bu yüksek yatırım temposunun önümüzdeki çeyreklerde de devam edeceğini belirtirken, Starlink ile mobil iletişim pazarına girerek geleneksel telekom operatörlerinden müşteri kazanmayı hedeflediklerini açıkladı. Güçlü finansal sonuçlara rağmen, SpaceX hisseleri seans sonrası işlemlerde yaklaşık %7,5 değer kaybetti. Şaşırdık mı? Aslında hayır. Yapay zekâ tarafında milyarlarca dolarlık yatırımlar sürüyor. Ancak yatırımcılar artık bu harcamaların ne zaman nakit akışına ve kârlılığa dönüşeceğini sorgulamaya başladı. Sabır giderek azalıyor.

ABD ile İran arasında diplomatik ilerleme sağlanabileceğine yönelik beklentilerin ışığında gerileyen enerji fiyatları, küresel tahvil piyasalarını destekledi. Piyasaların kılavuz kargası konumunda ABD’nin gösterge niteliğindeki 10 yıllık tahvil faizi %4,60 seviyesinin altına inerken, 30 yıllık tahvil faizi de %5,15 seviyesini test etti. Bu ılımlı gelişmelere paralel Fed’in eylül ayında faiz artırma ihtimali %54 seviyesine gerilerken, sene sonuna kadar artırım beklentisi de 31 baz puana gevşedi. Faiz getirisi olmayan kıymetli metallerin ise dün itibariyle ayağa kalkmaya istekli bir seyir izlediklerini gördük. Dolar endeksinin (DXY) 99,80 seviyesine gerilemesinin de yardımıyla, altının ons fiyatı bu sabah 4,130 dolar seviyesine yükselirken, gümüş ise 61 dolar seviyesine dayandı. Teknik mânâda, altın gümüş rasyosunun gümüş lehine ilerlemeye başladığını, yukarı yönlü hareket şayet başlamışsa gümüşün daha hızlı koşacağını düşünüyoruz. Uzun pozisyon açmadan bir iki gün daha gelişmeleri takip etme niyetindeyiz. Gümüşte hareketin devam etmesi durumunda yukarıda ilk etapta 80 dolar seviyesini hedefleyeceğiz (bakınız grafik). Bitcoin 64 bin dolar seviyelerinde salınarak enerji biriktirmeye devam ettiğini de not edelim.

Küresel piyasalarda risk iştahı artarken, içeride ise gündem tamamen hayat pahalılığı ve enflasyon olmaya devam ediyor. KKTC İstatistik Kurumu dün Temmuz ayı resmî enflasyon verilerini açıkladı. Buna göre TÜFE aylık bazda %2,90 artış kaydederken, yıllık enflasyon ise %38,10 seviyesinde gerçekleşti. Aylık bazda en yüksek fiyat artışı %9,79 ile eğitim grubunda görülürken, lokanta ve oteller (%5,46) ile sağlık (%4,80) kalemleri de dikkat çekti. Geçen senenin Temmuz ayında %3,17 artış kaydeden enflasyon nedeniyle (baz etkisi) yıllık enflasyon hafif de olsa gerilerken, Ağustos ve Eylül ayı gerçekleşmelerinin sırası ile %3,35 ve %5,39 olduğunu not düşelim.

KKTC’de 2026 yılının ilk altı ayına ilişkin hayat pahalılığı oranı %16,95 olarak belirlenmişti. Bu oran, yılın ikinci yarısında uygulanacak asgari ücret ile kamu çalışanları ve emeklilerin maaş artışlarının hesaplanmasında esas alındı. Her gün öğle saatlerinde hem babama hem de kendime aynı yerden yemek alıyorum. Hayat pahalılığı oranının açıklanmasının hemen ardından işletme artan maliyetleri gerekçe göstererek fiyatlarını yaklaşık %20 artırdı. Bunun benzer örneklerini günlük hayatın hemen her alanında görmek mümkün. Rahmetli Süleyman Demirel’in yıllar önce söylediği gibi enflasyonun yalnızca ekonomik bir pahalılık meselesi olmadığını, derin bir sosyal ve ahlakî çöküntü yarattığını savunmuştur. Enflasyon meselesinin sadece toplumsal mutabakat ile çözüleceğini düşünüyorum. Herkesin enflasyonun düşeceğine inanması ve ikna olması gerekir. Aksi takdirde işimiz gerçekten çok zor…

Türkiye cephesinde ise bir süredir tatsız bir seyir izleyen hisse senetleri dün nihayet yurt dışı olumlu havadan faydalandı. Borsa İstanbul 100 endeksi günü %2 yükselişle tamamlarken, USDTRY kuru kendi hâlinde bebek adımlarıyla yükselmeye devam ederek 47,57 seviyesini test etti. Beş yıl vadeli CDS risk primi 232 baz puan seviyesine gerilerken, 2 yıl vadeli gösterge tahvilin bileşik faizi de %41,63 seviyesine gevşedi.

Dün TCMB Temmuz ayı fiyat gelişmeleri raporunu yayımladı. Raporda temmuz ayında aylık bazda tüketici enflasyonunun ana eğilimi bir önceki aya kıyasla gerilemiştir ifadesi dikkatimizden kaçmadı. Zaten bir süredir iç talepteki yavaşlamadan söz ediyoruz. Mesela dün açıklanan ODMD verilerine göre Temmuz ayında otomobil ve hafif ticari araç pazarı, geçen yılın aynı ayına göre %25 azalış kaydetti. TCMB’nin liralaşma stratejisini başardığını, kredi kanallarını kıstığını ve talebi yavaşlatarak üzerine düşeni fazlasıyla yaptığını görüyoruz. Pekâlâ en kritik soruyu soralım. Neden enflasyon düşmüyor? Neden benim yemek aldığım yer %20 zam yapmak zorunda kaldı? Demirel’in sözleri hafızalarda derin bir yer tutarken, biz TCMB’nin para politikası tarafında elde ettiği başarıya ve Ortadoğu’da tansiyonun düşeceğine paralel Ağırlıklı Ortalama Fonlama Maliyetini (AOFM) kademeli olarak %40 seviyesinden %37 seviyesine doğru gevşeyeceğini düşünüyoruz. Bu minvalde 13 Ağustos tarihindeki Enflasyon Raporu sunumu dikkatle takip edeceğiz.

Mali piyasaların gündeminde bugün Almanya, Euro bölgesi ve ABD’de açıklanacak hizmetler PMI verisi takip edilecektir. Özellikle her ayın ilk cuması açıklanan ve ABD ekonomisinin sağlığı açısından en kritik bilgiyi sunan tarım dışı istihdam verisi öncesinde ADP özel sektör istihdamı (öncü veri) bugün yakından takip edilecektir.

Gümüş

Emre Değirmencioğlu

Güne yine yapay zekâ (AI) haberleri ile başlıyoruz. Sektörün ağır sikleti SK Hynix, rekor düzeyde kâr açıklamasına rağmen piyasanın yüksek beklentilerini karşılayamayınca hisseleri yaklaşık %10 değer kaybetti. Şirket, AI sunucularında kullanılan yüksek bant genişlikli bellek çiplerine yönelik talebin güçlü kalmaya devam ettiğini, büyük müşterilerle uzun vadeli tedarik anlaşmaları imzaladığını ve yatırım harcamalarını artıracağını açıklasa da, piyasalar artık güçlü sonuçlardan ziyade beklentinin ne kadar aşıldığına odaklanmayı tercih ediyor. Piyasa aktörlerinin rekor kâr açıklanmasına rağmen satışa yönelmesi, artık AI hisselerinde çıtanın ne kadar yükseldiğini açıkça gösteriyor.

SK Hynix’in beklentilerin altında kalan sonuçları, yapay zekâ temasına ilişkin soru işaretlerini daha da artırırken, satış baskısı kısa sürede Asya geneline yayıldı. AI çip üreticilerinde başlayan kâr realizasyonu teknoloji hisselerini aşağı çekerken, son dönemlerde volatilitesi Bitcoin’i de geçen Güney Kore borsası KOSPI dün %10,5 değer kaybetmesinin ardından bu sabah da bültenimizi yazdığımız erken saatlerde %12’nin üzerinde geriledi. Son 40 günde tepeden %44 gerileyen KOSPI teknik mânâda önemli bir gösterge olan 200 günlük ortalamasının altını test etmeye başladı. KOSPI’nin tahterevalli tarzında sergilediği performansın yanı sıra, gösterge endeks Tokyo borsası %3 gerileyerek son 9 haftanın en düşük seviyesine gelirken, Tayvan borsasında da satışların sertleştiğini (-%5) not edelim.

ABD borsaları dün geceyi ılımlı bir seyirle kapatarak bu akşam saat 21.00’de sonuçlanacak olağan Fed FOMC toplantısını beklerken, sabah saatlerinde vadeli işlemlerde çok şiddetli olmasa da kırmızı renk dikkatimizi çekiyor (Nasdaq vadelisi -%0,75). Fed’in yanı sıra bu akşam açıklanacak Microsoft ve Meta bilançoları da, yapay zekâ yatırımlarının hız kesip kesmediğini gösterecek kritik bir sınav olarak görülüyor. Geçtiğimiz hafta Alphabet ve Tesla bilançolarının ardından artan endişeler nedeniyle piyasalar artık güçlü büyümeden çok, bu büyümenin sürdürülebilirliğine odaklanmış durumda. AI hikâyesi artık ilk kez ciddi biçimde sorgulanıyor.

ABD ile İran arasında diplomasi umutlarının güçlenmesiyle geride bıraktığımız hafta Perşembe günü 102 dolar seviyesini test eden Brent cinsi ham petrolün varil fiyatı, dün 84 dolar seviyelerine kadar gerilemişti. Bu sabah Brent’in %4 yükselişle 87 dolar seviyelerine geldiğini görüyoruz. ABD ordusu, İran’ın Orta Doğu’daki ABD güçlerine yönelik balistik füze saldırısının hava savunma sistemleri tarafından başarıyla engellendiğini açıklarken, İran ise Ürdün’deki ABD üssünü hedef aldığını duyurdu. Ardından ABD ve Suudi Arabistan’ın Irak’ta İran destekli milis gruplarına yönelik ortak operasyon düzenlemesi, jeopolitik risk algısını yeniden yükseltti.

Bu gelişmelerin yanı sıra, ABD ham petrol stoklarının beklentilerin üzerinde azalması ve OPEC+ grubunun Ekim ayından itibaren üretim artışlarına üç ay ara verebileceği yönündeki haberlerin de etkili olduğunu düşünüyoruz. Jeopolitik tarafta her ne kadar temkinli iyimserlik korunsa da ABD Başkanı Trump, İran ile görüşmelerin olumlu seyrettiğini belirtse de, müzakerelerin sonuçsuz kalması durumunda yeniden askerî seçeneğin masada olduğunu da söyledi. İran ise bu açıklamaları doğrulamadı. Öte yandan, Umman’ın Hürmüz Boğazı’nda deniz trafiğini normalleştirmeye yönelik bir plan üzerinde çalıştığı haberleri de olumsuz ortamı kısmen de olsa sakinleştirebileceğini düşünüyoruz. Petrol piyasasında jeopolitik gelişmeler yön belirlemeye devam ederken, arz tarafına ilişkin her haber fiyatlarda sert dalgalanmaları da beraberinde getiriyor. Hatırlayacağınız üzere son günlerde mütemadiyen yüksek volatilitenin artık yeni normal olduğunu anlatmaya çalışıyoruz.

Enerji fiyatlarında yaşanan tahterevalli tarzı hareket hâliyle enflasyon endişelerini de canlı tutuyor. Bu tablonun gölgesinde piyasalar dün başlayan ve bu akşam sonuçlanacak Fed’in olağan FOMC toplantısı öncesinde temkinli duruşunu korumaya çalışıyor. Her ne kadar bu akşam için faiz oranlarının sabit bırakılması ana senaryo olmaya devam etse de, olası bir faiz artışı ihtimali de tamamen göz ardı edilmiyor. Bu bağlamda, Fed vadeli faiz kontratlarına göre, bu akşam 25 baz puan faiz artışına %31 ihtimal tanırken, yıl sonuna kadar ise 42 baz puan (neredeyse iki kez 25 baz puan) artırım fiyatlanıyor. Petrol fiyatlarında geçen haftaya nazaran yaşanan geri çekilme kısa vadede piyasalara nefes aldırsa da, jeopolitik gelişmeler nedeniyle enerji fiyatlarında görülen yüksek oynaklık ve bunun kontratlar üzerinden gecikmeli yansıması, enflasyon görünümüne ilişkin belirsizlikleri maalesef canlı tutuyor.

Fed’in karar metni ile Başkan Warsh’un 21.30’da başlayacak basın toplantısında vereceği mesajlar da bu akşam piyasalar açısından büyük bir merakla takip edilecektir. Dün de belirttiğimiz üzere, küresel finansal sistemi bir uçağa benzetirsek, kokpitte Fed başkanı Warsh oturuyor. Ancak yeni başkanın (pilotun) kredibilitesini tesis etmek adına şahin bir duruş sergileme isteği ile para politikasının bundan sonraki rotasına ilişkin belirsizlik, zaten kırılgan olan piyasa algısını daha da zorluyor. Daha basit bir anlatımla, uçağın rotasını bu aşamada kestiremediğimiz gibi, Warsh’un da şahin söylemleri piyasaları huzursuz ediyor. Biz şahin duruşu beklenti yönetiminin bir parçası olarak yorumlarken, devamının agresif bir faiz artırımı döngüsüne dönüşmeyeceğini düşünüyoruz. Faizlerin yükselmesi, 348 trilyon dolar küresel borcun servis edilmesini daha da güçleştireceği gibi, Başkan Trump’ın faizlerin düşürülmesine yönelik baskısını da göz ardı etmek kolay görünmüyor.

Bu sabah doların piyasa kuru (DXY) hafif de olsa gerileyerek 101,30 seviyelerinden işlem görürken, doların piyasa faizi olan 10 yıllık tahvil getirisi geçen hafta test ettiği %4,70 seviyelerine göre %4,61 seviyesine geri çekildi. Riskten kaçışın hızlandığı günlerde güvenli liman kimliğini unutan kıymetli metaller yatırımcısını mutlu etmekten uzak bir performans sergilemeye devam ediyor. Bu bağlamda, altının ons fiyatı hafta başı test ettiği 4,115 dolar seviyesinden bu sabah 4,020 dolar seviyelerine geri çekilirken, benzer bir şekilde 60 doların üzerini test eden gümüşün ons fiyatı da 57 dolar seviyesinin diplerinde işlem görüyor. Kripto cenahının amiral gemisi Bitcoin ise olumsuz havanın etkisiyle 64 bin dolar seviyesinin altına gerilediğini görüyoruz.

Çip sektörüne yönelik kaygılar tırmanırken, buna Fed’in faiz artırma ihtimalinin de eklenmesi küresel mali piyasaları âdeta diken üstünde tutuyor. Dün Türk mali piyasaları da yurt dışındaki temkinli havaya paralel limoni bir seyir izledi. USDTRY kuru, kamunun da desteğiyle, bir başka ifadeyle bebek adımlarıyla ve enflasyonun altında artmaya devam ederek reel anlamda değer kazanmaya devam ederken, bu sabah 43,39 seviyesine kadar yükseldi.

TCMB, talebi yavaşlatıp kredi kanallarını sıkılaştırarak ve liralaşma stratejisini güçlendirerek üzerine düşen görevi yerine getiriyor. Ancak bebek adımlarıyla ilerleyen kur politikasından nasıl ve hangi noktada çıkılacağı sorusunun cevabını biz de henüz bilmiyoruz. Seçim atmosferi giderek yaklaşırken, reel değerlenmeye dayalı mevcut kur stratejisinin seçimlere kadar korunacağını, sonrasında ise bebek adımlarının yerini daha uzun adımların alacağını düşünüyoruz. Eğer piyasa da benzer bir beklenti içindeyse, seçim öncesinde döviz talebinin artması yeni bir kırılganlık yaratabilir. Bu önemli başlığı ise başka bir gün daha enine boyuna değerlendireceğiz.

Türk hisse senetleri düşüşünü dün itibariyle dördüncü güne taşırken, son yedi haftanın da en düşük seviyesine indi. Her ne kadar endeks mühendisliği ana performansı zaman zaman gölgelse de, teknik bir bakış açısıyla BIST100 endeksinde 13,885 seviyesinin altında haftalık kapanışta dikkatli olmak gerektiğini hatırlatalım (bakınız grafik). CDS risk primi 241 baz puan seviyesine gerileyerek hafif de olsa toparlanırken, iki yıl vadeli gösterge tahvilin bileşik faizi ise petrol fiyatlarının da yardımıyla %41,41 seviyesine kadar geriledi. Türkiye’de Temmuz ayı resmî enflasyon rakamları Pazartesi günü açıklanacak. Anketlere göre aylık TÜFE artışının %1,87 olması beklenirken, bu sonuçla yıllık enflasyon %31,86’ya gelecek. TCMB’nin bir sonraki hamlesi için gözler çekirdek verilerde olacaktır.

Bültenimizi bitirmeden, biraz da bizim taraftan haber vereyim. Sizlerin de takip edeceği üzere Kıbrıs’ta diplomasi yeniden hareketlendi. BM Genel Sekreteri Guterres, 2017’den bu yana çıkmaza giren çözüm sürecini yeniden canlandırmak amacıyla adada Rum lider Nikos Hristodulidis ve KKTC Cumhurbaşkanı Tufan Erhürman ile ayrı ayrı görüştü. Bugün iki lideri BM ara bölgesinde bir araya getirecek olan Guterres, ortak bir müzakere zemini ararken, tarafların çözüm modeli ve siyasi eşitlik konularındaki temel görüş ayrılıklarının ise devam ettiği görülüyor.

Benim dikkatimi çeken asıl nokta ise, henüz somut bir çözüm beklentisi oluşmamış olsa da, 2017 yılında İsviçre’nin Crans-Montana kentinde sonuçsuz kalan Kıbrıs Konferansı’nın ardından yaklaşık dokuz yıldır ilerleme kaydedilemeyen müzakere sürecinin yeniden gündeme taşınması oldu. Bu nedenle önümüzdeki haftalarda garantör ülkelerin de katılımıyla daha geniş formatlı bir toplantının düzenlenebileceği beklentisi canlılığını koruyor. Bununla birlikte, adadaki genel kanaat bu girişimin de önceki denemeler gibi kalıcı bir sonuç üretmekte zorlanacağı yönünde.

Borsa İstanbul 100 endeksi

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu