BANKA HABERLERİ

Korkut BORATAV : 2020’de Ekonominin Dış Dengeleri

2020’nin ödemeler dengesi tablosu yayımlandı. Türkiye’nin son dört yılı, dış dünya ile bağlantılarda iki kriz içerdi. Bu yazıda bu krizlere, ödemeler dengesi verilerini kullanarak göz atacağım ve son iki yıla odaklanacağım.

Bozulan dış dengeler, ilk kriz

2017-2018’de Türkiye’nin dış dengelerinde sert değişimler gerçekleşti.

2017’de Batı ekonomilerinin büyüme temposu yükseldi; 2010 sonrasının zirvesine çıktı. “Güney” coğrafyasına dönük sermaye hareketleri de hızla arttı. Türkiye de 2017’de canlanan sermaye akımlarından payını aldı. 2018’de ise dünya ekonomisi ve uluslararası sermaye hareketleri yeniden durgunlaştı. “Yükselen piyasa ekonomileri”nden sermaye çıkışları başladı.

Bu tarihlerde AKP iktidarı, Türkiye’yi 2015 ile başlayan; 2019 sonuna kadar uzayacak olan bir seçim konjonktürü içinde yönetmeye çabalıyordu. Erdoğan, neoliberal modelin finansal istikrar reçetesi ile çatışmaktaydı. 2018 seçimi arifesinde de “faiz lobisi” ile kavgasını, şahsen Londra’ya taşıdı.

Haziran seçimlerinden sonra Merrill Lynch’ten transfer Maliye Bakanı Mehmet Şimşek’in görevden alınması, uluslararası finansal çevrelerde AKP’ye dönük güven duygusunu iyice sarstı; yabancı sermaye çıkışları tetiklendi.

2017 ve 2018’de Türkiye ekonomisinin dış dengelerindeki değişiklikleri milyar dolar olarak (ve ondalıkları atlayarak) aktarayım:

Yabancı sermaye : +49 → +14.

Cari işlem dengesi : -47 → -28.

Rezerv hareketleri : -8 → -10.

Dış finansman açığı, ilk iki kaleme, yerli sermaye çevrelerinin ülke dışına kaynak aktarımları ve kayıt dışı akımlar da eklendikten sonra oluşur. Bu açık, 2017 ve 2018’de TCMB rezervlerinde 8 ve 10’ar milyar dolarlık (“ılımlı”) erimelerle karşılandı.

2018’de dış kaynak akımlarında sert daralma, ekonomiyi önce bir döviz krizine, Ekim’den itibaren küçülmeye sürükledi. Millî gelir dokuz ayda (Ekim 2018-Haziran 2019’da) yüzde 2,3 oranında daraldı.

Son dört yılda dış gerilimlerin tetiklediği ilk krizin panoramik görüntüsü budur.

2019-2020: Önce “normalleşme”, sonra yeni gerilimler…

2019, bir önceki yılın döviz krizinin baskısı altında ekonomi yönetiminin “hizaya geldiği” yıldır. 2018 sonbaharında “IMF’siz bir IMF programı” olan 2019-2021 YEP belgesi ve Orta Vadeli Program yayımlandı. TCMB politika faizlerini yüzde 24’e çekti.

Finans kapital, bu adımları “normalleşme”” olarak gördü; 2019’da “ödüllendirdi”. Yabancı sermaye akımlarını bir önceki yıla göre yüzde 50 (14 milyar → 21,5 milyar) yükseltti.

2020’de ise ekonomi yönetimi, dört aşamalı, çalkantılı bir seyir izledi.

İlk üç ayda, YEP’in 2019-2021 hedefleri fiilen terk edildi. TCMB’nin politika faizleri enflasyonun altına çekildi.

İkinci üç ayda, salgına karşı alınan kapanma ve destek önlemleri öne çıktı.

Haziran-Ekim döneminde ise, 2019 başındaki yöntemlere dönüldü. Örneğin, dolar fiyatını 6,85 TL’nin altında tutabilmek için, TCMB’nin döviz rezervleri harcandı. Bu dönemde yabancı sermaye “net çıkış”a yöneldi; borsadan çıkan yabancıların kur riskleri (ucuz döviz sağlanarak) üstlenildi.

Kasım başında ekonomi yönetiminin değişmesi, TCMB faizinin enflasyon üstüne çekilmesi, finans çevrelerini sakinleştirdi. Salgın sonrasında Batı merkez bankaları yeni ve astronomik bir likidite genişlemesi başlatmıştı. Bu ivme, 2020’nin son iki ayında Türkiye’ye de yansıdı.

Dışsal gerilim ve uyumun nicel görünümü

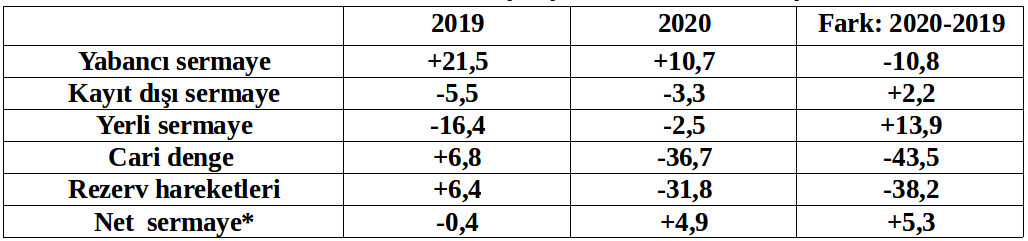

2019-2020’de ödemeler bilançosunun ana kalemleri, aşağıdaki tabloda yer alıyor. Ekonomiyi son dört yılın ikinci krizine sürükleyen dış etkenleri burada gözlüyoruz.

2019-2020: Dış kaynak hareketleri: Milyar dolar

(*) Net sermaye = Yabancı, yerli, kayıt dışı sermaye hareketlerinin toplamı

Son sütun, bu kalemlerde 2020 ve 2019 arasındaki farklardan oluşuyor. Buradaki “eksi” değerler, bir yıl içinde ekonominin dış hesaplarındaki olumsuz değişimleri ifade ediyor. Bunlarla başlayalım.

Yabancı sermaye hareketleri, 2020 boyunca yarı-yarıya düşmüş; bir önceki yıla göre ekonomiye 10,8 milyar dolarlık negatif bir dışsal şok taşımıştır. Neoliberalizmin finansal ilkelerini tutarsız, yarım-yamalak yöntemlerle çiğneyen Albayrak döneminin uygulamaları ana nedendir.

2020’nin ilk on ayında “ucuz” dolar karşılığı tahvil, hisse senedi satarak çıkan; son iki ayda pahalı dövizle tekrar borsaya dönen portföy yatırımları “net çıkış” göstermiştir.

Bu olumsuz hareketi üç akım telafi etti: Çoğu gayrimenkul alımlarından oluşan doğrudan yatırım girişleri; borç yaratan sermaye akımlarının (bir önceki yıla göre azalarak da olsa) süregelmesi ve yabancıların efektif ve döviz mevduatı toplamında artış… Bu son kalem, herhalde, borsadan çıkan ve “dönüş” için uygun zamanı kollayan spekülatörleri de içerir.

Cari işlem açığı, 2020’de tırmanıyor; bir önceki yıla göre 43,5 milyar dolarlık bir dışsal şok oluşturuyor. 2019’daki küçülmeyle bağlantılı dış fazla yok olmuştur. Uluslararası kuruluşlar 2020 sonrasında Türkiye’de cari açıkların süregeleceğini öngörüyor.

2020’deki cari açığın dörtte üçü dış ticaretten kaynaklanıyor. Korona salgınının etkisi ortadadır: Turizm gelirlerini içeren “hizmet ihracatı” 2019/2020 arasında yüzde 46 daralmıştır. Ancak, son iki yılda TL’nin değer yitirmesi, ithal ikamesini ve ihracatı kamçılayamamıştır. “Mal ihracatı” yüzde 8 oranında gerilemiş; bu olumsuz değişim, ithalatta da yüzde 4’lük artışla pekişmiştir.

Ekonominin, yapısal dış bağımlılığı süregelmektedir.

Resmî rezervlerde 2020’de gerçekleşen (32 milyar dolara yaklaşan) erime, 2019’la karşılaştırılırsa 38,2 milyar dolarlık bir dışsal şoka yol açıyor (satır 5, sütun 3). Bu sayı, TCMB’nin brüt rezervlerindeki değişimi içeriyor.

Dış dengelerdeki telafi yükü, büyük ölçüde Merkez Bankası rezervlerine yıkıldı. 2020’deki boyutuyla dış açıkların TCMB tarafından finansmanı sürdürülemez; tümüyle yanlıştır. Nitekim yeni Başkan da, TCMB rezervleri üzerinde denetimin, disiplinin yeniden sağlanacağını vadetmiştir.

Meslektaşımız Hayri Kozanoğlu, TCMB’nin swap işlemlerinden arındırıldıktan sonra hesaplanan net rezervlerin bir yıl içinde 65,5 milyar dolar eridiğini; “eksi 47,1 milyar dolara ulaştığını” belirliyor ve bu erimenin izlerini sürüyor (Birgün, 16 Ocak). Bu önemli yazının bulgularına girmeyeceğim. Sadece, özel sektör dış borçlarının belli ölçülerde devlet borçlarına dönüştürülmesinde Merkez Bankası’nın da yer aldığını belirteyim.

Yerli ve kayıt dışı sermaye ise, dış dünyaya kaynak aktarımını 2020’de bir miktar azaltmış; böylece dış dengelerdeki bozulmayı kısmen frenlemiştir.

“IMF’siz IMF reçetesi” yeniden…

Bu yazıya son verirken, Kasım 2020’deki döviz krizinin son aşamasında Sol Haber’de yayımlanan bir yazımdan alıntı yapacağım:

“Finans kapital pusudadır. Bir IMF reçetesi bekleniyor. Tercihan IMF kredileri ve denetimiyle… IMF olmazsa, sıcak para spekülatörlerinin izlediği Fitch, Moody’s, gibi kurumların gözetiminde… Kamu maliyesinde (“faiz dışı fazla” hedeflerine dayanan) kemer sıkma ve en azından iki yıllık küçülme göze alınırsa…”

Bu yazıdan sonra Berat Albayrak ayrıldı; yeni ekonomi yönetimi, “IMF’siz bir IMF reçetesi”ni benimseyen bir söylemle göreve başladı.

Gözetim, sözünü ettiğim finansal kurumlardadır. Ne var ki bunlar, salt finansal göstergelere odaklanır; “kamu maliyesinde kemer sıkma” ile pek ilgilenmez. Bu istisna, ekonomi yönetimi üzerindeki dışsal denetimi sınırlı tutar; Saray’ın da işine gelebilir.

Bu çerçeve yerleşirse, büyüme öngörüsü de değişir: Uzun vadeli durgunluk ve bugünkü toplumsal bunalımın süregelmesi…

Korkut BORATAV – 19.02.2021

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu