BANKA HABERLERİ

Mahfi Eğilmez : Rezerv Meselesi

Son dönemin en çok tartışılan meselesi haline gelen Merkez Bankasının swaplar hariç net rezervleri konusunu bir kez daha açıklığa kavuşturalım. Aşağıda bu hesaplamanın nasıl yapılacağını, verilerin nereden ve nasıl derleneceğini adım adım anlattım.

(I) Rezervleri Hesaplama Rehberi

1. Resmi rezerv varlıklarını (brüt rezervler) TCMB sitesinden istatistikler / ödemeler dengesi istatistikleri / uluslararası rezervler ve döviz likiditesi / veri (haftalık) o günkü pdf bağlantı linkinden açılan tablodan (2) IMF pozisyonu ve (3) SDR’ler rakamlarını toplayıp ekliyoruz. Böylece resmi rezerv varlıkları dolar olarak bulunuyor.

2. Net rezervleri hesaplarken TCMB sitesinde istatistikler / TCMB Analitik Bilanço / veriyi tıklıyoruz açılan bilançodan o güne ait dış varlıkları, toplam döviz yükümlülüklerini ve kamu ve diğer döviz mevduatını alıyoruz. Bu üç rakam analitik bilançoda TL ile gösterildiği için yine TCMB sitesindeki döviz kurları tablosundan o günün USD alış kurunu bulup bu üç rakamı bu kura bölerek tabloda yerlerine koyup net rezervleri buluyoruz.

3. Swapları da TCMB sitesinde istatistikler / ödemeler dengesi istatistikleri / uluslararası rezervler ve döviz likiditesi / veri (haftalık) o günün pdf bağlantı linkinden açılan II numaralı tablodan 2. Yurtiçi para karşılığında… diye başlayan sıradaki verileri alıyoruz ayrıca buna aynı tablodaki 3. Diğer başlıklı olan (bu sıra da altın swaplarını gösteriyor) miktarı ekleyerek toplam swapları buluyoruz.

4. Swapları net rezervlerden düşünce de karşımıza swaplar hariç net rezervler tutarı çıkıyor.

(II) Rezervleri Hesaplamak İçin Denklemler

Resmi Rezerv Varlıkları (Brüt) = Döviz Varlıkları + Altın + IMF Rezerv Pozisyonu + SDR’ler

Net Rezervler = (Dış Varlıklar / O günkü TCMB USD Alış Kuru) – (Döviz Yükümlülükleri / O günkü TCMB USD Alış Kuru)

Swaplar = Döviz Swapları + Altın Swapları

Swap Hariç Net Rezervler = Net Rezervler – Swaplar

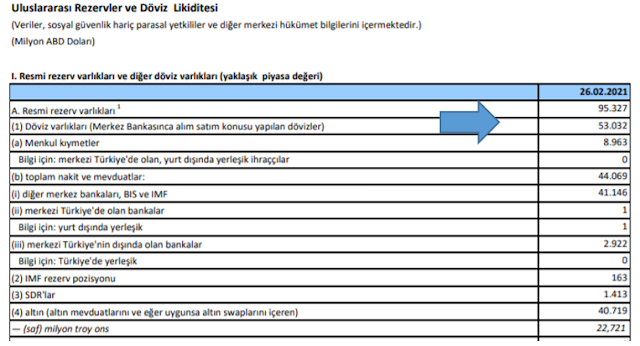

(III) 2021 Şubat Sonu İtibarıyla Rezerv Hesabı

Aşağıdaki tablo, yukarıdaki açıklamalar ve denklemler çerçevesinde Şubat 2021 ay sonu itibarıyla yayınlanan TCMB verilerinden derlenerek hazırlanmıştır.

Buna göre Şubat 2021 sonu itibarıyla TCMB’deki brüt resmi rezervler 95,3 milyar Dolar, net rezervler – 2,2 milyar Dolar, swaplar 58,1 milyar Dolar ve sonuç olarak swaplar hariç net rezervler – 60,3 milyar Dolar olarak hesaplanıyor.

Not: Bu hesaplamada TCMB’de bulunan kamu kesimi döviz mevduatı hesaba katılmamıştır. Katılsaydı swaplar hariç net rezervler – 43,3 milyar dolar ediyordu. Önceki hesaplamalarda ben de bu tutarı döviz rezervi olarak hesaba katıyordum. Oysa bunlar da yükümlülük olduğu için hesaba katmanın doğru olmayacağını düşünüyorum. O nedenle hesaba katmadım.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu