BANKA HABERLERİ

Pandemi Bankacılıkta Dijitalleşmeyi hızlandırdı

TBB : Temmuz-Eylül 2020 dönemi içinde toplam (bireysel ve kurumsal) aktif dijital bankacılık müşteri sayısı 62 milyon 741 bin kişidir. Bu sayının 3 milyon 370 bin kişisi “sadece internet bankacılığı” işlemi yaparken, 50 milyon 643 bin kişisi “sadece mobil bankacılık” işlemi yapmıştır.

Türk Bankacılık Sitemi 2020 Eylül verilerine göre Bankacılık sektöründe Dijitalleşme hızla artıyor. pandemi süreci bankaların yıllardır yatırım yaptığı Dijitalleşme sürecine hızlandırıcı etki yaptı.

Türkiye Bankalar Birliği – TBB; Türkiye Bankalar Birliği üyesi ve internet bankacılığı hizmeti veren 27 banka ile mobil bankacılık hizmeti veren 21 banka verileri dijitalleşmede artışın hızını da ortaya koydu.

- Dijital Bankacılık İstatistikleri

Aktif dijital bankacılık müşteri sayısı yaklaşık 63 milyon kişiye ulaştı.

Temmuz-Eylül 2020 dönemi içinde toplam (bireysel ve kurumsal) aktif dijital bankacılık müşteri sayısı 62 milyon 741 bin kişidir. Bu sayının 3 milyon 370 bin kişisi “sadece internet bankacılığı” işlemi yaparken, 50 milyon 643 bin kişisi “sadece mobil bankacılık” işlemi yapmıştır. Hem internet hem mobil bankacılık işlemi yapan kullanıcı sayısı ise yaklaşık 8 milyon 727 bin kişidir.

Toplam (bireysel ve kurumsal) aktif dijital bankacılık müşteri sayısında bir önceki döneme göre 1 milyon kişi artış olmuştur.

Aktif Dijital Bankacılık Müşteri Sayıları

| Nisan-Haziran 2020 | Temmuz-Eylül 2020 | |

| Toplam aktif bireysel dijital müşteri sayısı (bin kişi) | 59.076 | 60.038 |

| Toplam aktif kurumsal dijital müşteri sayısı (bin kişi) | 2.611 | 2.702 |

| Toplam aktif dijital müşteri sayısı (bin kişi) | 61.687 | 62.741 |

Temmuz-Eylül 2020 dönemi içinde az bir kez giriş (log-in) işlemi yapmış aktif bireysel dijital bankacılık müşteri sayısı 60 milyon 38 bin kişidir. Bu sayının 2 milyon 686 bin kişisi “sadece internet bankacılığı” işlemi yaparken 49 milyon 281 bin kişisi “sadece mobil bankacılık” işlemi yapmıştır. Hem internet hem mobil bankacılık işlemi yapan kullanıcı sayısı ise 8 milyon 72 bin kişidir.

Aktif bireysel dijital bankacılık müşterileri, 41 milyon erkek (yüzde 68), 19 milyon kadın (yüzde 32) müşterilerden oluşmaktadır.

Temmuz-Eylül 2020 dönemi içinde aktif bireysel dijital bankacılık müşterilerin yaş grupları bazında dağılımında ilk sırayı 24 milyon 110 bin kişi ile 36-55 yaş grubu almaktadır. Bunu, 17 milyon 579 bin kişi ile 26-35 yaş grubu, 11 milyon 890 bin kişi ile 18-25 yaş grubu izlemektedir. 56-65 yaş grubundaki aktif bireysel dijital bankacılık müşteri sayısı ise 4 milyon 579 bin kişidir.

Temmuz-Eylül 2020 dönemi içinde az bir kez giriş (log-in) işlemi yapmış aktif kurumsal dijital bankacılık müşteri sayısı 2 milyon 702 bin kişidir.

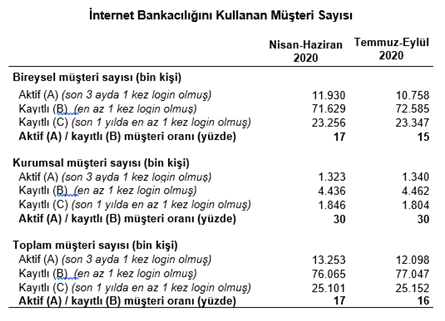

II. İnternet Bankacılığı İstatistikleri

İnternet bankacılığı yapmak üzere sistemde kayıtlı ve en az bir kez giriş işlemi yapmış bireysel müşteri sayısı Eylül 2020 itibariyle, 72 milyon 585 bin kişidir. Son bir yıl içerisinde en az bir kez giriş işlemi yapmış bireysel müşteri sayısı ise 23 milyon 347 bin kişidir.

Temmuz-Eylül 2020 dönemi içinde en az bir kez internet bankacılığı giriş işlemi yapmış aktif bireysel müşteri sayısı 10 milyon 758 bin kişidir. Bu miktar kayıtlı olan toplam bireysel müşteri sayısının yüzde 15’ini oluşturmaktadır.

İnternet bankacılığı yapmak üzere sistemde kayıtlı olan ve en az bir kez giriş işlemi yapmış kurumsal müşteri sayısı, Eylül 2020 itibariyle 4 milyon 462 bin kişi olarak gerçekleşmiştir. Bunların 1 milyon 804 bini (yüzde 30’u) Temmuz-Eylül 2020 dönemi içerisinde en az bir kez giriş işlemi yapmıştır. Son bir yıl içerisinde en az bir kez giriş işlemi yapmış kurumsal müşteri sayısı ise 1 milyon 804 bin kişidir.

İnternet bankacılığı için kayıt yaptıran ve en az bir kez giriş işlemi yapmış toplam (bireysel ve kurumsal) müşterilerin yüzde 16’sı Temmuz-Eylül 2020 döneminde en az bir kez internet bankacılığı işlemi yapmıştır. Toplam (bireysel ve kurumsal) aktif müşteri sayısı bir önceki döneme göre 1 milyon kişi kişi azalmıştır.

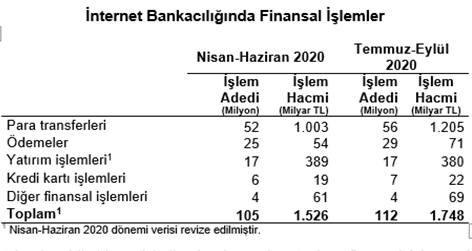

- Finansal İşlemler

Temmuz-Eylül 2020 dönemi itibariyle, internet bankacılığı hizmeti kullanılarak yapılan finansal işlemlerin toplam adedi 112 milyon, tutarı ise 1 trilyon 748 milyar TL’dir.

EFT, havale ve döviz transferi işlemlerini kapsayan para transferleri işlemleri, 1 trilyon 205 milyar TL işlem hacmi ve 56 milyon işlem adedi ile finansal işlemler arasında en büyük paya sahip olmuştur (finansal işlem hacminin yüzde 69’u). İkinci sırada 380 milyar TL’lik işlem hacmi ve 17 milyon işlem adedi ile yatırım işlemleri bulunmaktadır.

İnternet bankacılığı hizmeti kullanılarak yapılan toplam finansal işlem adedi bir önceki döneme göre yaklaşık 8 milyon adet, toplam işlem hacmi 222 milyar TL artmıştır.

- Yatırım İşlemleri

Temmuz-Eylül 2020 dönemi itibariyle gerçekleştirilen yatırım işlemleri hacminde birinci sırayı, 147 milyar TL ve 11,5 milyon işlem adedi ile hisse senedi işlemleri almıştır. Bunu, 70 milyar TL ve 1,5 milyon adet ile yatırım fonları izlemektedir.

En yüksek ortalama işlem hacmi 85 bin TL ile repo işlemlerinde gerçekleşmiştir. Bunu 68 bin TL’lik ortalama işlem hacmi ile vadeli hesaplar takip etmiştir.

Temmuz-Eylül 2020 döneminde internet bankacılığı kanalıyla kullandırılan anlık kredi adedi 119 bin, hacmi 3 milyar TL’dir. Aynı dönem içinde gerçekleştirilen sigorta satışı adedi 37 bindir.

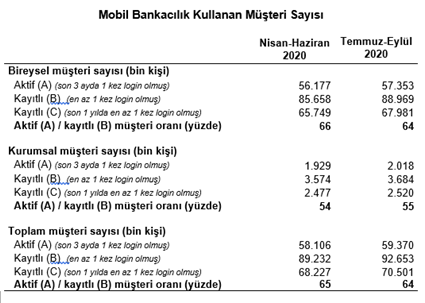

III. Mobil Bankacılık İstatistikleri

Mobil bankacılık yapmak üzere sistemde kayıtlı olan ve en az bir kez giriş işlemi yapmış toplam müşteri sayısı Eylül 2020 itibariyle 92 milyon 653 bin kişidir. Bunların 59 milyon 370 bin kişisi (yüzde 64’ü) Temmuz-Eylül 2020 dönemi içerisinde en az bir kez giriş işlemi yapmıştır. Son bir yıl içerisinde en az bir kez giriş işlemi yapmış mobil bankacılık müşteri sayısı ise 70 milyon 501 bin kişidir.

Toplam (bireysel ve kurumsal) aktif müşteri sayısında bir önceki döneme göre 1 milyon 264 bin kişi artış olmuştur.

Temmuz-Eylül 2020 dönemi itibariyle, mobil bankacılık hizmeti kullanılarak yapılan finansal işlemlerin toplam adedi 738 milyon, tutarı ise 2 trilyon 655 milyar TL olmuştur. EFT, havale ve döviz transferi işlemlerini kapsayan para transferleri, finansal işlem hacminin yüzde 56’sını, ikinci sıradaki yatırım işlemleri ise yüzde 33’ünü oluşturmuştur.

Temmuz-Eylül 2020 döneminde mobil bankacılık kanalıyla kullandırılan anlık kredi adedi 1 milyon 892 bin, hacmi 32 milyar TL’dir. Aynı dönem içinde gerçekleştirilen sigorta satışı 1 milyon 299 bin adettir.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu