EKONOMİ

PROF. DR. ESFENDER KORMAZ: Yatırımlar da seçimi bekliyor

Son iki yıldır, üçüncü ve dördüncü çeyrekte, Gayri Safi Sabit Sermaye yatırımları ya geriledi veya GSYH’da büyümenin çok altında kaldı.

Sabit sermaye yatırımlarında büyüme;

*Üçüncü çeyrekte; 2021 yılında; eksi 1,3 ve 2022 yılında eksi 0,8 oldu.

*Dördüncü çeyrekte; 2021 yılında 2,1 ve 2022 yılında 2,6 oldu.

Yatırımlara; finansal yatırımlar, sabit sermaye yatırımları ve insana yapılan beşeri yatırım olarak bakmak gerekir.

Sabit sermaye yatırımları, üretim hacmini artırır. İşsizliği önler. Potansiyel büyüme kapasitesini artırır. Verimlilik artışı sağlar.

Beşeri yatırım, bir ülkenin teknolojik gelişmesinde, verimlilik artışında ve ülke kalkınmasında kilit değerdedir.

Türkiye’de sabit sermaye yatırımlarında gerileme ve hızlanan beyin göçü, ülke kalkınması önünde engeldir.

Gerek sabit sermaye ve gerekse beşeri yatırımların yavaşlama veya durmasının global nedenleri de vardır; ama Türkiye ye özgü nedenleri daha da ağır basıyor.

1.Üretici ve tüketici güvenmiyor.

Bunun nedeni yanlış kararlar ve özellikle başkanlık sisteminin getirdiği belirsizliklerdir. Kimse yarın hangi kararnamenin çıkabileceğini kestiremez. Bu nedenle de yerli ve yabancı sermaye yatırım projesi ve fizibilite yapamıyor.

Ayrıca, güven sorunu nedeni ile doğrudan yabancı yatırım sermayesi gelmiyor, yerli sermaye çıkıyor. Cumhuriyet tarihinin en yüksek beyin göçünü yaşıyoruz.

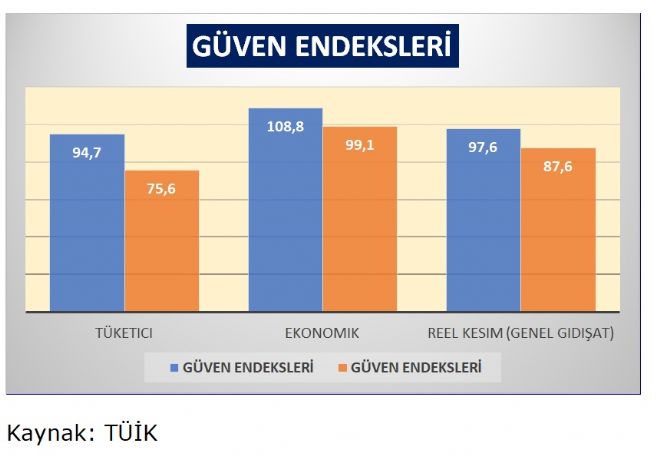

Güven endekslerinde 100 üstü güveni ve 100 altı güvensizliği gösteriyor. Tüketici ve reel kesim endekslerini kapsayan Ekonomik Güven Endeksi, 2007 yılında 108,8 iken, 2022 yılında 99,1’e geriledi. 2007 yılında 94,7 olan tüketici güven endeksi de 2022 sonunda 75,6’ya geriledi.

2.Yüksek enflasyon ve belirsizlik yatırımları engelledi.

Enflasyon ekonomide kırılganlığı artırır. Üstelik yüksek enflasyonu düşürmek için hükümetin kabul edilebilir önlemleri ve politikaları yoktur. Belirsizlik ortamında kim, neden yatırım yapsın?

3.Yatırımların bürokratik maliyeti çok yüksektir.

Siyasi iktidar mahalli idarelerin onaylaması gereken her türlü plan ve projeyi, merkezden hızlı ve istenen şekilde yapıyor. Ancak yatırım yapanlardan öğrendiğim kadarıyla bu yolun maliyeti, yatırıma değmeyecek kadar yüksektir.

Dahası, 2003 yılına kadar, plan-program kapsamında verilen yatırım teşvikleri, bu yıldan sonra planlamanın da devreden çıkarılması ile çok karıştı. Dahası devlet dışlandı. Oysaki bizim gibi gelişmekte olan ülkelerde devletin yatırımları yönlendirmesi ve teşvik etmesi gerekir.

Seçim sonrası yatırımların önü açılacaktır.

6’lı Masa’da gelişmeler ve sonuç, halkın siyasete el koyduğunu ve eğer demokrasi dışına çıkılmaz ve bir yanlış yapılmazsa siyasi iktidarın değişeceğini çok açık bir şekilde gösterdi.

Gelecek iktidar ekonomik anlamda kucağında ateşten top bulacak ve fakat çözmek zor olmayacaktır. Çünkü yeni iktidar bir istikrar programı yapacak, Muhtemelen IMF’den kredi alacak, tüketici ve üretici güveni artacak, doğrudan yabancı yatırım sermayesi girecek, kayyumlar kalkacağı için mülkiyet endişesi kalmayacak ve ekonomik istikrar kısa sürede sağlanacaktır.

Bu ortamda ertelenen yerli ve yabancı yatırım devreye girecek, yeni yatırımlar yapılacak ve yatırım hacmi artacaktır.

Dahası yeni iktidar; insanların, eğitim tercihlerine, yaşam ve düşünce tarzına şöyle veya böyle müdahale etmeyecek ve beyin göçü de duracaktır.

İnsanlık tarihi, geçmişin izlerini taşırken geleceğe dair umutlar, korkular ve öngörülerle şekillenmiştir. Teknoloji ilerledikçe bu gelecek tahayyülleri daha somut, daha ulaşılabilir ve bir o kadar da kontrol edilebilir hale geldi. Nicole Kobie’nin kaleme aldığı “The Long History of the Future” (Geleceğin Uzun Tarihi), tam da bu noktada devreye giriyor: Geleceğin ne olduğuna, kim tarafından kurgulandığına ve nasıl yönlendirildiğine ışık tutuyor.

Gelecek Fikri Yeni Değil, Ama Daha Güçlü

Kobie, geleceğe dair düşünmenin yeni bir refleks olmadığını vurguluyor. Antik çağlardan bugüne kehanetler, ütopyalar, distopyalar ve bilimkurgu eserleri aracılığıyla insanlar kendi zamanlarını aşan kurgular üretmişlerdir. Ancak asıl dikkat çekici olan, bu kurguların bireylerin değil; hükümetlerin, şirketlerin ve teknoloji elitlerinin elinde birer araç haline gelmesidir.

Silikon Vadisi’nin “Geleceği” Satın Alması

Günümüzde geleceği tanımlayan en güçlü aktörler teknoloji şirketleri. Silikon Vadisi merkezli bu yapılar, yalnızca yeni teknolojiler üretmekle kalmıyor; bu teknolojilerin hayal ettirdiği geleceği de pazarlıyor. Nicole Kobie’ye göre bu “gelecek satışı”, kapitalist sistemin en sofistike manipülasyonlarından biri. Çünkü artık insanlar, daha iyi bir geleceği hayal etmek yerine, sunulan vizyonlara razı olmayı tercih ediyor.

Bilimkurgu ve Politik Gerçeklik

Kobie, bilimkurgu edebiyatının ve filmlerinin yalnızca eğlence değil, politik bir arka plana sahip olduğunu savunuyor. 1984, Brave New World, Black Mirror gibi eserler birer uyarı değil, zamanla “olası senaryolara” dönüşüyor. Bu da gelecek tahayyüllerinin aslında günümüz karar vericileri tarafından birer araç olarak nasıl kullanıldığını ortaya koyuyor.

Teknoloji Tarafsız Değildir

Yazar, teknolojinin asla tarafsız olmadığını açıkça ifade ediyor. Hangi teknolojinin geliştirileceği, kimler için geliştirileceği ve hangi ihtiyaçlara cevap vereceği tamamen ideolojik kararlarla belirleniyor. Yapay zeka, gözetim sistemleri, uzay yolculukları veya dijital ekonomi: Hepsi birer gelecek inşasıdır. Ancak bu gelecek, herkes için eşit derecede ulaşılabilir değil.

Hayal Edilen Gelecek mi, Dayatılan Gelecek mi?

Kitabın temel sorusu şu: Gelecek gerçekten insanlığın ortak aklıyla mı belirleniyor, yoksa güçlülerin çıkarına göre mi kurgulanıyor?

Nicole Kobie’nin cevabı net: Bugün bize “ilerleme” adı altında sunulan çoğu şey, belirli çevrelerin çıkarlarına hizmet eden bir gelecek tasarımıdır. Bu tasarım, medya yoluyla yaygınlaştırılır, teknolojiyle pazarlanır ve politikalarla meşrulaştırılır.

Geleceği Kimin İçin Tasarlıyoruz?

“Geleceğin Uzun Tarihi”, sadece teknolojiye veya inovasyona değil, bu olguların arkasındaki güç ilişkilerine dikkat çeken önemli bir eser. Nicole Kobie, okura şu çağrıyı yapıyor:

“Geleceği başkalarının kurgulamasına izin vermeyin.”

Çünkü bir toplumun geleceği, ancak kolektif akıl ve etik bir vizyonla kurgulandığında adil ve sürdürülebilir olabilir. Aksi halde geleceğimiz, geçmişin hatalarına benzeyen ama daha sofistike bir kabusa dönüşebilir.

AKBANK’TA ŞOK AYRILIK, ING’YE GEÇİYOR

Türkiye ile Çin Arasında Yeni Dönem: ICBC Turkey, Resmi RMB Takas Bankası Oldu

Faizde geri sayım: Rezervler güçleniyor, TL ilgisi artarken gözler TÜFE’de

Hazır Beton Sektöründe Sarsıntı: Teknik Beton Konkordato İlan Etti

Tunahan Solar Enerji Konkordato İlan Etti: Sektörde Şok Etkisi

Otomotiv Devi GB Kauçuk Konkordato İlan Etti

Çevre Devi Konkordato Talep Etti: BARKA Atık Yönetimi Finansal Sıkıntıda

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

İsrail İran’a Neden Saldırdı?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

Bentonit Ocaklarının Görünmeyen Yüzü: Çevre ve Halk Üzerindeki Olumsuz Etkiler

Enflasyon Kaygısına Göre Gelir Gruplarının Harcama Davranışları

AKBANK 3,4 milyar TL Takipteki Alacaklarını sattı

- TEMMUZ AYI KİRA ARTIŞ ORANI 2025: Kira zammı (TEFE-ÜFE) ne zaman açıklanacak? Ev sahipleri ve kiracılar için kritik tarih! 03/07/2025

- ENFLASYON NE ZAMAN AÇIKLANACAK? Haziran ayı enflasyon verileri beklentisi ne? Gözler TÜİK'te! 03/07/2025

- Türk savunma sanayiinde yeni ihracat rekoru 03/07/2025

- SON DAKİKA HABERİ: Borsa günü yükselişle tamamladı 02/07/2025

- ASGARİ ÜCRET ZAMMI: Temmuz'da Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 02/07/2025

- AB'den kuantum teknolojilerde küresel liderlik hedefi 02/07/2025

- SON DAKİKA | Bakan Bolat: Haziranda 12 aylık Cumhuriyet rekoru kırdık 02/07/2025

- Döviz mevduatları 677 milyon dolar arttı 03/07/2025

- Yabancılar geçen hafta 305 milyon dolar tahvil aldı 03/07/2025

- Yabancılar hissede yeniden alımda 03/07/2025

- TCMB’nin swap hariç net rezervi̇ 1,8 milyar dolar azaldı 03/07/2025

- En düşük memur maaşı 47 bin TL oldu 03/07/2025

- ÜFE-TÜFE makası 22 ayın en düşüğünde 03/07/2025

- KKM toplamı geçen hafta 544 milyar TL’ye geriledi̇ 03/07/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı