Erol Taşdelen

TBB : Hakem Heyeti şikayetlerin yüzde 71’ini vatandaş kazandı

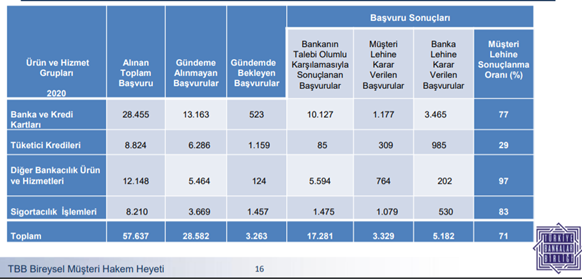

TÜRKİYE BANKALAR BİRLİĞİ – TBB Bireysel Müşterilerin HAKEM HEYETİNE başvuru sonuçlarını açıkladı. Buna göre; Kredi Kartlar şikayetlerinin % 71’i olmak üzere; Tüketici Kredi şikayetlerinde %29’u, Sigorta Şikayetlerinden % 83’ü, Diğer Bankacılık Ürün ve Hizmet şikayetlerinden % 97’si olmak üzere ortalamada şikayetlerin % 71’i müşteri lehine sonuçlanırken; bu kadar yüksek düzeyde müşterilere usulsüz işlem yapan bankalar için alınan tedbirlerin yeterli olmadığı; ek cezaların gündeme alınma ihtiyacı da doğmuş durumda.

Zira, bunlar 2020 yılında şikayetlerini dile getiren 57.687 adet müşteriye ait sonuçlar oysa milyonlarca aynı şekilde işlemler söz konusu iken BDDK ve TBB’nin toplu iade seçeneğini gündeme getirmesi gerekiyor. Sadece yansıyan şikayetleri sonuçlandırmak emsal olarak alıp benzer usulsüz işlemleri sonuçlandırmamak ise denetimlerin en büyük eksiği ve bankalar üzerinde yeterince caydırıcı etkisi olmadığını gösteriyor. Zira 2021 ilk üç ayında TBB’ya yansıyan şikayet adeti, 12.652 adet olurken bunlardan sadece % 52’lik bölümü müşteri lehine sonuçlandı.

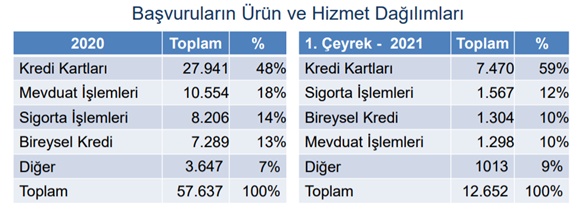

En fazla şikayet Kredi Kartlarından oldu

TBB’ye vatandaşın en fazla şikayeti Kredi Kartlar ile ilgili oldu. Her 100 şikayetten 48 adeti Kredi kartlar ile ilgili olurken; Mevduat İşlemleri ikinci sırada yer aldı. Bankaların müşteri bilgisi dışında vadeli hesapları bozup tamamen veya kısmen vadesiz hesaplarda bırakması ile söylenen faiz oranlarının hesaplara yansıtılmayarak müşterinin yanıltılması mevduat konusunda şikayetlerin başında yer aldı. Özellikle Cuma günleri geleneksel hale gelen vadesizde mevduat bırakılması konusunda hala bazı bankaların ısrarla aynı hataları yapmaya devam ettiği görüldü.

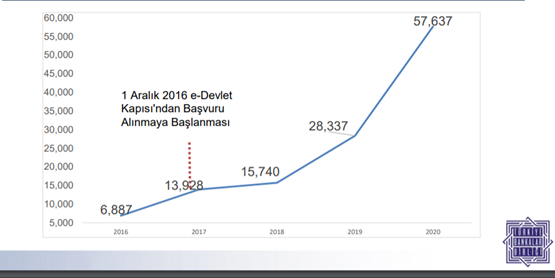

2020 yılında şikayetler iki kat arttı

1 Aralık 2016 yılında e-Devlet üzerinden şikayetlerin başlaması üzerine Bankalar ile ilgili şikayetler ve hak aramalar hızla artarken 2020 yılında bir yıl önceye göre ikiye katlandığı görüldü. 2019 yılında TBB’ye 28.337 adet şikayet yansırken; 2020 yılında ikiye katlanarak başvuru 57.637 adet oldu.

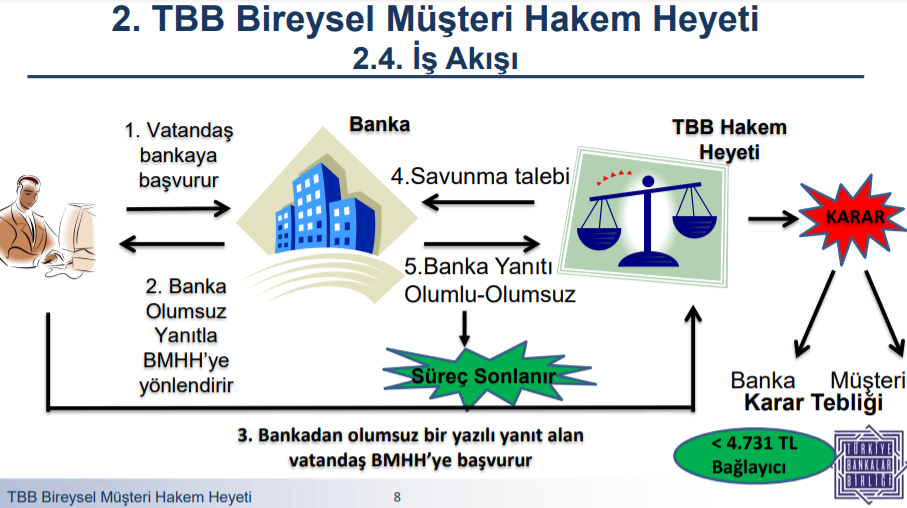

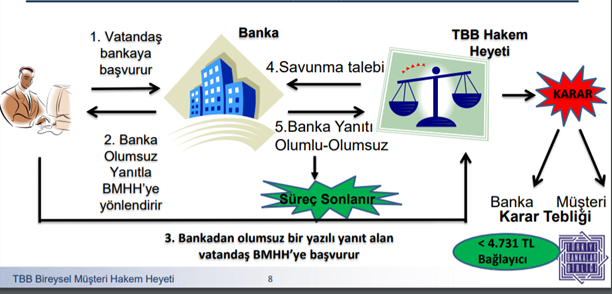

İş akışı nasıl oluyor?

TBB, Hakem Heyetinde İŞ AKIŞI şemasını da yayınlayarak şikayetlerin nasıl bir süreçten geçtiğini de şema halin getirdi. Şikayet ve Hak aramada vatandaşın Bankaya başvurması; bankanın başvuruyu olumsuz sonuçlandırması halinde TBB Hakem Heyetine başvurarak süreci başlatması yeterli.

TBB Hakem Heyeti bu aşamadan sonra bankadan savunma isteyip şikayet konusunu olumlu ya da olumsuz sonuçlandırıyor. 2020 yılında başvuruların % 71 gibi yüksek bir oranda olumlu sonuçlanması vatandaşın masraflar gibi haksız alınan ücret ve komisyonlarda, sigorta işlemlerinde daha duyarlı davranması yanında bankalara daha caydırıcı cezaların yansıtılması gerekliliği de kendin gösteriyor. Zira, benzer olaylarda başvuru yapıp hakkını aramayan milyonlarca işlemde haksız alınan tutar bankalara kalıyor. Bu tür işlemlerde AB ve ABD ülkelerinde banka CEO’suna kadar uzanan cezalandırma uygulaması mevcut.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com yazarı

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu