BANKA ANALİZLERİ

YAPI ve KREDİ Karlılığını en fazla artıran banka oldu

Erol TAŞDELEN bankaların açıkladığı bilanço bültenlerine alternatif analizlere devam ediyor. YAPI ve KREDİ BANKASI ( YKB ) KOÇ Grubuna geçtikten sonraki performansı merak edilen bankalardan biriydi. Banka da yeni stratejisi ile bu değişikliğini çalışanlarına ve müşterilerine hissettirdi ve 2020 yılında karşılığını fazlası ile aldı.

YKB 2020 yıl sonun mali verileri ve Faaliyet Raporunu açıkladı. 2019 yıl sonu 3,6 milyar TL olan Net Karlılığını 2020 yıl sonunda 5 milyar 79 milyon TL Net Kar açıklayarak karlılığını % 41,1 artırdı. Bugüne kadar açıklanan bankalar arasında en yüksek kar artışı yapan banka, aynı zamanda USD bazlı Karlılıkta da net artış sağlayan tek banka oldu. 2019’da 3 milyar 600 milyon TL Net Karlılığın USD karşılığı 604,9 milyon USD idi. 2019 yıl sonu TCMB kapanış 5.9507 TL/USD kuru 2020 yıl sonunda 8.068 TL/USD ile kapadığı düşünüldüğünde 2020 yılında banka 629,6 milyon USD Net Kar yaptı. USB bazlı Net Kar kaybı % 4,07 oldu.

Bilanço büyümeye devam etti

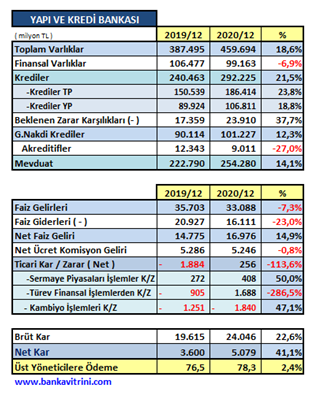

2019 yıl sonunu 387,5 milyar TL Toplam Varlıklar ile kapatan banka % 18,6 artış ile 2020’yi kapatarak 459,7 milyar TL ile kapadı. Toplam Varlıkların içinde yer alan Finansal Varlıklar ise 106 milyar TL’den 99 milyar TL’ye düştü. Toplam Varlıkların içinde Kredilerin payı %63,5 oldu.

Kredilerde büyüme stratejisi izledi

Çoğu bankada olduğu gibi AKTİF RASYO formül etkisi YKB’de de 2020 yılında kredilerde büyüme etkisi yaptı. 2019 sonundaki 240 milyar TL olan Kredi hacmi % 21,5 büyüme ile 2020 sonunda 291,2 milyar TL düzeyine ulaştı. Aynı dönemde TL Nakdi Krediler % 23,8 büyürken, YP Nakdi Krediler % 18,8 büyüdü. Kredilerdeki bu büyümeye karşılık Beklenen Zarar Karşılıkları da 17,3 milyar TL’den 23,9 milyar TL’ye çıktı. Banka 19 milyar TL’lık kredisini de yapılandırarak öteleme yaptı.90-180 gün gecikmedeki kredileri için de 1 milyar TL karşılık ayırmış durumda. Bankanın kredi takip oranı % 6,4 düzeyinde. Banka yeni stratejisinde Perakende müşteri segmentine yöneldi. Zira 2019 yılında Kurumsal ve Ticari Firmaların Krediler içindeki payı % 58 iken 2020 yılında % 52’ye düşmüş durumda. Perakende müşterilerin payı da % 42’den 6 puan artarak % 48’e yükseldi. Banka Nakdi Kredilerin % 33’lük kısmı ilk 100 müşteride yer alırken; Gayri Nakdi Kredilerin % 45’lik kısmı ilk 100 müşteride yer alıyor. Bankanın Gayri Nakdi Kredileri de 90 milyar TL’den 101 milyar TL’ye yükseldi.

Mevduat arttı

2019 sonunu 222,7 milyar TL Mevduat ile kapatan banla 2020 yıl sonunu %14 büyüme ile 254,3 milyar TL ile kapadı. Mevduat içinde 2019’da % 18’lik paya sahip olan vadesiz mevduat 2020 yılında ikiye katlanarak % 36 olmuş durumda. Bunda bankanın piyasada olması firmaların ve esnafın nakit akışını Üye İşyeri – POS ve Kredi Kartı portföyü ile alması ve çekli müşterilere tekrar yönelerek nakit akışlarının ağırlıklı bankadan geçme stratejisinin etkisi oldu. Yeni strateji sayesinde %62’lik paya sahip olan vadesizdeki Perakende firmaların oranı % 67’lik düzeye çıkmış durumda. Bankanın Ana Sermaye Rasyosu % 13,6 düzeyinde bulunuyor.

Faiz gelirleri arttı, Net Ücret ve Komisyon gelirini korudu

2019 yılını 14,7 milyar TL Net Faiz Geliri ile kapatan banka 2020 yılında % 14,9’luk büyüme ile 16,9 milyar TL’ye taşırken; 5,2 milyar TL olan Net Ücret ve Komisyon gelirini 2020 yılında da aynı düzeyde korudu. Banka Komisyon Gelirlerinin % 36,7’lik kısmını Kredilendirme ile ilgili elde ederken, %39,9’luk kısmını ödeme sistemlerinden elde etti. Komisyonlarda Sigorta İşlemlerinin payı ise % 13,8’e yükselmiş durumda.

Ticari İşlemlerdeki Zararı kara çevirmeyi başardı

2019 yılını 1,8 milyar TL Ticari Zarar ile kapatan banka 2020 yılında bu zararı telafi ederek 256 milyon TL Net Karlılığa taşıdı. Bunda Türev İşlemlerdeki 905 milyon TL zararın 1,7 milyon TL karlılığa taşınmasının olumlu etkisi oldu.

Karlılığı en fazla yükselten banka oldu

2020 yıl sonu mali verilerini açıklayan çoğu banka Brüt Kar artışını Net Karlılığa taşıyamazken YKB Net karlılıkta %41,1’lik en yüksek artış oranını yakalarken aynı zamanda USD olarak hesaplandığında da Net Kar artışı sağlayabilen tek banka oldu. YKB 2019 yıl sonundaki 19,6 milyar TL’lık Brüt Karlılığını % 22,6 artırarak 2020 sonunda 24 milyar TL’ye yükseltirken; 3,6 milyar TL’lık Net Karlılığını da % 41,1 artırarak 5 milyar 79 milyon TL’ye yükseltti.

Üst Yönetim gider artışı enflasyonun altında kaldı

Çoğu banka üst yönetim ödemelerine enflasyonun 2-3 katı artış yaparken YKB’de artış oranı sadece % 2,4’de kaldı. 2019 yılında banka üst yönetimine 76,5 milyon TL öderken 2020 yılında bu tutar 78,3 milyon TL düzeyinde kaldı. Aynı dönemde bankanın Personel Gideri ise 3,1 milyar TL’den 3,6 milyar TL’ye yükselerek % 13,56 oldu.

11 Şube kapatıp 594 personel azalttı

2019 sonunu yurt içinde 845 şube ile kapatan banka 2020 sonunda şube sayısını 11 azaltarak 834’e düşürürken; aynı dönemlerde 16.631 olan personel sayısını da 594 azaltarak 16.037’ye düşürdü.

Erol TAŞDELEN – Ekonomist

BANKA ANALİZLERİ

DenizBank, Dünya Çiftçiler Günü’nü Tarıma Özel Kampanyalarla Kutluyor

Tarımın finansmanı ve çiftçinin üretiminin devamlılığı için çalışan DenizBank, 14 Mayıs Dünya Çiftçiler Günü’nü, Üretici Kart ile yapılan alışverişlerde nakit avans fırsatı ve toplamda altı aya varan vade avantajı gibi çiftçinin hayatını kolaylaştıran kampanyalarla kutluyor.

DenizBank, tarımın finansmanı için geliştirilmiş yenilikçi ürünü Üretici Kart ile MobilDeniz üzerinden 1 ay faizsiz 25.000 TL nakit avans imkânının yanı sıra, anlaşmalı iş yerlerinden yapılan alışverişlerde Mayıs sonuna kadar geçerli 5 aya varan vade avantajı sunuyor. Ayrıca çiftçiler, MobilDeniz uygulaması aracılığıyla banka şubesine gitmeden, doğrudan bayiden 4 milyon TL’ye kadar traktör kredisi başvurusunda bulunabiliyor.

“Çiftçilerimiz ülkemizin geleceğidir”

DenizBank KOBİ Bankacılığı, Tarım Bankacılığı ve Kamu Finansmanı Grubu Genel Müdür Yardımcısı Engin Eskiduman, konuyla ilgili değerlendirmesinde şunları söyledi: “DenizBank olarak çiftçilerimizin ülkemiz ve geleceğimiz için taşıdığı değeri biliyor; üretim güçlerini desteklemeyi öncelikli görevimiz kabul ediyoruz. Bu özel günde de, tüm şubelerimizde onlarla bir araya geliyor, ziraat odalarımızla etkinlikler düzenleyerek Dünya Çiftçiler Günü’nü coşkuyla kutluyoruz. Bugün itibarıyla 300 tarım şubemizde, çoğunluğu ziraat mühendisi ve çiftçi ailelerinin çocuklarından oluşan 1500 kişilik ekibimizle sahadayız; tüm ihtiyaçlarında üreticilerimizin yanında olmaktan büyük gurur duyuyoruz. Önümüzdeki dönemde de, ülkemizin her köşesinde, özellikle kırsal bölgelerde üretimin sürekliliğini sağlamak amacıyla gerekli finansal desteği sağlamak üzere kararlılıkla çalışmaya devam edeceğiz. Emekleriyle tarımı ayakta tutan tüm çiftçilerimizin 14 Mayıs Dünya Çiftçiler Günü’nü içtenlikle kutluyor, verdikleri emek için teşekkürlerimizi sunuyoruz.”

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

BEYAZ YAKALININ GİZLİ PANDEMİSİ: TÜKENMİŞLİK

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

- SON DAKİKA | Borsa günü yükselişle tamamladı 24/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 24/06/2025

- ABD cari açığı ilk çeyrekte yüzde 44 arttı 24/06/2025

- SON DAKİKA | Kamu işçisine zam pazarlığı 24/06/2025

- MSB: Bedelli askerlik ücreti 1 Temmuz’da zamlanacak 24/06/2025

- Küresel ham çelik üretimi mayısta yüzde 3,8 azaldı 24/06/2025

- Meta ve OpenAI arasında yapay zeka savaşları! 100 milyon dolarlık teklif... 24/06/2025

- ABD'de tüketici güveni beklentilerin aksine düşüş gösterdi 24/06/2025

- ABD’de konut fiyatlarında yavaşlama sinyalleri 24/06/2025

- Şirketler arası Golf Turnuvası 24/06/2025

- Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü 24/06/2025

- ABD Kongre çalışanlarına WhatsApp yasağı geldi 24/06/2025

- Fed Başkanı Powell: Nihai seviye tarifelerin etkilerini belirleyecek 24/06/2025

- Reel kesimin döviz açığı 6 yılın zirvesinde 24/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı