BANKA HABERLERİ

Yeşil dönüşüm, bankaların işini zorlaştıracak

Dünyanın böyle olacağını düşünür müydünüz? Bundan çok değil, yirmi yıl önce iklim değişikliği birkaç çevre aktivistinin meselesiydi. Greenpeace gösteri yapar, güvenlik birimleri heyecanlanırdı. İklim değişikliği, artık, IMF’nin merkez bankalarının, uluslararası finans kurumlarının ve güvenlik birimlerinin temel gündemi. Nereden nereye?

Artık, iklim değişikliği kaynaklı finansal risklerin, finansal istikrarı nasıl olumsuz etkileyebileceği tartışılıyor. İklim değişikliği kaynaklı güvenlik risklerinin olası etkileri değerlendiriliyor. Hadise artık gündemin çevresinden merkezine gelip yerleşti dediğim bu işte. Şimdi öyle anlaşılıyor ki, kısa vadede, merkez bankalarının blockchain teknolojisi ile türeteceği dijital parayla da tanışacağız. Bu bitcoin değil. O ayrı…

Çok geçmeyecek… Bahamalar ilk deneye başladı bile geçen yıl. Biz burada, her konuda olduğu gibi, merkez bankacılığı ve bankacılık konusunda da geçen yüzyıla takılmış duruyoruz ama dünya öyle değil.

Havada yeni bir Bretton Woods kokusu var

Geçen hafta IMF başkanı Kristalina Georgieva’yı Amerikan Council of Foreign Relations toplantısında dinlerken dikkatimi üç husus çekti. Georgieva’nın üniversite eğitimini Bulgaristan’da adını Karl Marx’tan alan bir üniversitede tamamlamış olmasından mı, yoksa zamandaki değişimden mi kaynaklanıyor tartışılabilir ama pek farklı bir IMF Başkanı var. Benim gördüğüm, yeşil gündemin merkeze gelmesi, yeşil-dijital dönüşüme dayalı bir yeni Bretton Woods ihtimalini güçlendiriyor doğrusu. Anlatmaya çalışayım.

Öncelikle konuşmasının içinde sürekli olarak, virüs döneminde işini kaybeden ve gelir akımları kesilenlere maliye politikası kanalıyla destek olunmasının önemini vurguladı IMF Başkanı. Bu çerçevede, Biden’ın mali destek paketlerini boyutu nedeniyle, “enflasyona yol açabileceği için” eleştirenlere, “bu tür tartışmaların daha erken olduğunu” açıklıkla ifade ederek cevap verdi. Malum, Amerika’nın ihtiyaç sahibi Amerikalılara dağıttığı destek tutarı Amerikan milli gelirinin yüzde 27’sine ulaştı. İhtiyaç sahibi Türklere sağlanan destek tutarının ise Türk milli gelirinin yüzde 1,5’i bile değil. IMF, genişletici para politikası yanında, hedefe odaklı maliye politikasına desteğini sürdürdü. Para politikası yaraları sarmaya yetmez dedi, bir nevi.

İkincisi, virüs sonrası dönemde, yeşil-dijital toparlanmanın küresel öneminin altını kalın kalın çizdi Georgieva. İklim değişikliği tehdidini vurguladı. Yeni teknolojilerin mevcut sektörleri hızla dönüştürmesinin hem büyüme hem de istihdam için olası faydalarına değindi. Bu arada, virüs dönemi ile birlikte artan dijitalleşmenin, virüs sonrasında ortadan kalkmasını beklememek gerektiğini de vurguladı.

Üçüncüsü ise, merkez bankaları ve bankaların yeşil-dijital dönüşümdeki rolüne ilişkindi. En büyük vurgunun merkez bankası dijital parası üzerine olduğunun altını çizeyim. Merak edenler bankanın Bahar Toplantıları için hazırladığı notlara bir göz atabilir doğrusu.

Doğrusu ya, ben bir Bretton Woods kokusu aldım havada. Malum, 1944’te Bretton Woods’ta toplanan “Birleşmiş Milletler Para ve Finans Konferansı”nda biçimlenen anlaşma, bugüne kadar işleyen “kurala dayalı uluslararası sistem”in temeliydi. O bitti. Şimdi yenisi lazım.

Georgieva, iki Roosevelt alıntısı yaptı, konuşmasının başında ve sonunda. Her iki alıntıda zamanın Amerikan Başkanı Roosevelt’in 1945’te Bretton Woods Anlaşmasını Kongreye sunarken yaptığı konuşmasından alınmaydı. Zamanlama manidar geldi doğrusu.

Nisan ayının 22’sinde Başkan Biden’ın yüksek düzeyli iklim değişikliği zirvesi, yeni bir Bretton Woods sürecinin başlangıç noktası olabilir mi? Neden olmasın? Hazırlıklı olmakta fayda var.

Siz hiç bankamatiklere nasıl para yüklendiğini izlediniz mi?

Şimdi geleyim şu dijital para işine. Dediğim gibi, bu bitcoin değil. Bitcoin, yatırımcıların güven duydukları için satın aldıkları bir yatırım aracı. Blockchain teknolojisi ile el değiştiriyor. Merkez bankalarının aynı blockchain teknolojisi ile üreteceği dijital para, bildiğimiz paranın elektronik versiyonu aslında. Peki, ama neden?

Kâğıda basılmış para kullanmanın lojistik maliyetini hiç düşündünüz mü? Şimdi hemen, “işim yok, tabii” diye sinirlenmeyin. Bir tasavvur etmeye çalışın. Kâğıt parayı bütün bankamatiklere, ülke sathına dağıtacaksınız, mesela. Hiç bankamatiklere para eklenmesine şahit oldunuz mu? Zırhlı bir araç bankamatiğe yaklaşıyor. Araçta hep bir şoför, parayı ekleyecek gişe görevlisi ile bir veya birkaç güvenlik görevlisi oluyor. Güvenlik görevlisi tertibat alıyor, parayı ekleyecek gişe görevlisi işe başlıyor. Şoför arabada bekliyor. Farklı versiyonları olabilir, ama böyle işte.

Şimdi bu operasyonun ülkenin her tarafında, bütün bankamatiklerde aynı anda gerçekleştiğini bir gözünüzün önüne getirin. İşte lojistik maliyet dediğim bu.

Hadi yeşil dönüşümü unutalım, normal şartlarda bir bankanın ödeme hizmetleri için neden komisyon alması gerektiğinin nedeni belli değil mi? Ya müşterilerinize verdiğiniz hizmetler için artan oranda bir komisyon alacaksınız ya da şube ve bankamatik sayısını azaltarak müşteriye cebinden para çıkarmasına yol açmadan bir tür arama maliyeti yaratacaksınız. Her durumda, bir intibak gerektiği açık.

Otoyol gişelerinde başlangıçta bir gişe görevlisi vardı. Şimdi artık iyice azaldı. Yakında hiç olmayacak. Peki, aynı durumun para söz konusu olduğunda olabilmesi için ne lazım? Dijital para. Artık banka hesabından çekip harcadığınız parayı, akıllı telefonunuzdaki dijital cüzdandan kullanacaksınız. Kâğıt para çalınabilir, dijital para takip edilebilir olacak.

Bunun gerektirdiği büyük dönüşümü, ek maliyetleri ve maliyet tasarrufunu düşünebiliyor musunuz? Şimdi mesela Türk bankalarının durumuna bir bakın. Bankalarımızın kar/öz kaynak oranı nominal olarak baktığınızda yüzde 9’lara doğru gerilemiş bulunuyor artık. Nedeni açık değil mi? Banka, bilançosunun aktifinde ekonomi canlansın diye aktif rasyosu zoruyla kendisine dağıttırılan düşük getirili kredi portföyünü taşıyor. Hâlbuki bilançonun pasifi yüksek ve sürekli artan bir maliyetle fonlanıyor. Bir süre önce, “Bankanın sahibi elindeki parayı yandaki bankaya mevduat diye yatırsa daha çok getiri elde eder.” dediğim buydu işte. Hayaldi, gerçek oldu. Sonuç: Banka sermayeleri artık durduğu yerde eriyor. Bu ne demek? Türkiye’de yeşil-dijital dönüşüme intibak daha kolay değil, daha zor olacak demek bir taraftan. Öte taraftan ise, lojistik maliyetleri azaltmaya en çok bizim ihtiyacımız var.

Kömüre dayalı termik santral kredisi faizi daha yüksek, güneş enerjisi paneli kredisi faizi ise düşük olur

Şimdi isterseniz, bankamatik operasyonuna daha geniş bir açıdan bakalım. Böyle bir lojistik operasyonun bankanın karbon ayak izi üzerine olası etkisini de düşünün derim aynı zamanda. Bundan böyle, bu husus önemli olacak. Portföyün bir bölümünün faiz oranı, diğer bölümüne oranla daha düşük olacak. Nasıl?

Malum bu aralar, karbon ayak izi daha küçük olan ve portföyünde karbon ayak izi küçük işletmeleri destekleyen bankaların merkez bankası fonlama maliyetlerinin daha düşük olması gerektiği tartışılıyor ciddi ciddi. Paris Anlaşması ile kurulan, 39 ülke merkez bankasının katıldığı “Finansal Sistemi Yeşillendirme Ağı”nın 24 Mart’ta açıkladığı rapor bu yönde doğrusu. Bu arada, TCMB yok bu 39 banka arasında.

Bu ne demek? Kömüre dayalı termik santral ile elektrik üretmek üzere bir proje hazırlar ve finanse etmek isterseniz, banka size daha yüksek bir faiz oranından kredi teklif edecek. Neden? Termik santral yatırımı ülkenin karbon ayak izini büyüterek, ihracat potansiyelini olumsuz etkileyeceği ve daha baştan bir nevi “batak” yatırım olarak kabul edileceği için elbette. Banka projeye bakacak, “bunun normal ömrünü tamamlamasına kamu otoritesi asla izin veremez.” diyecek haklı olarak. Nedir? İklim kaynaklı riskler işte.

İsveç Merkez Bankası, 2021’de virüs kaynaklı parasal gevşeme çerçevesinde satın alacağı senetlerin karbon ayak izi küçük şirketlere ait olmasını tercih ettiğini açıkladı. Ne demek? Karbon ayak izi büyük olanı kamu politikası olarak uygun bulmuyoruz demek için elbette. İklim değişikliği metrikleri ile kredi dağıtmak diye anılacak bir yeni döneme giriyoruz. Dış finansman ararken bankalarımız bir de bunu düşünmek zorunda kalacaklar bundan böyle sanırım. Adapte olamayan daha da riskli olacak.

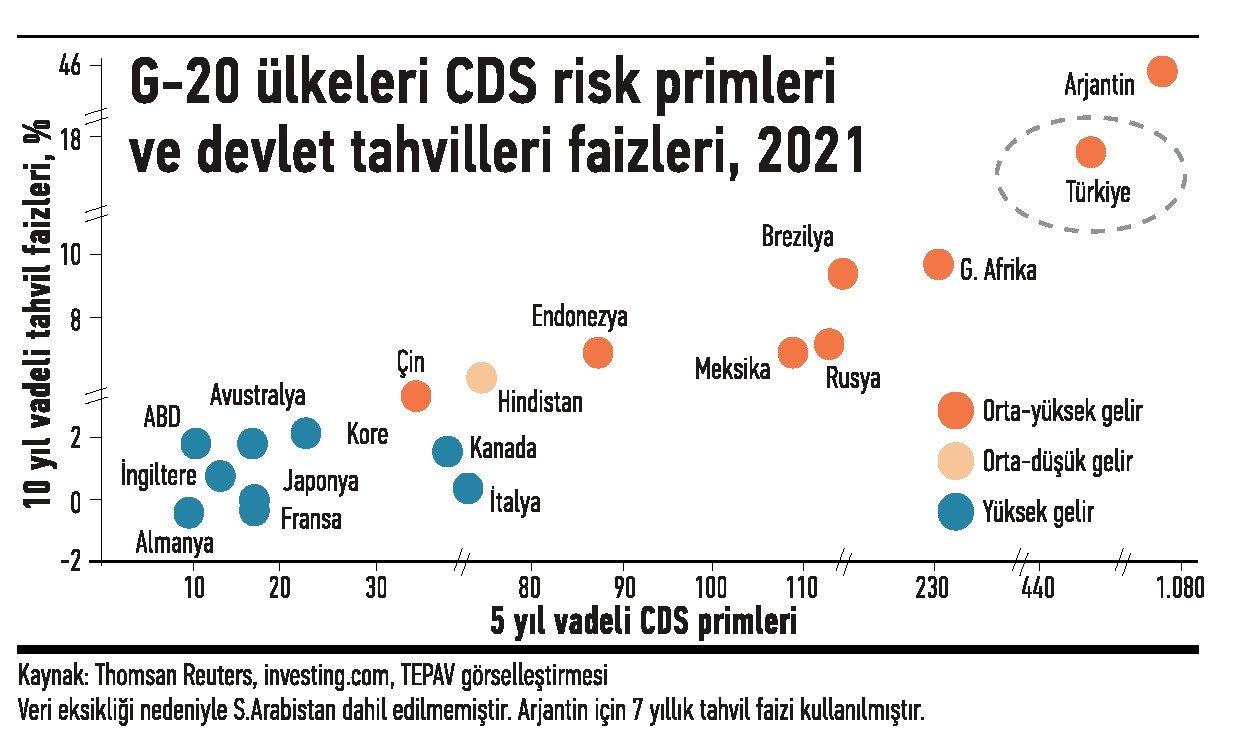

Zaten CDS risk primimiz evvelki hafta, “her an her şey olabilir” bir gece yarısı operasyonu ile yüzde 50 artarak 450’yi aşmıştı. Şimdi daha da artabilecek, iklim değişikliği metrikleri devreye girince, iklim riskleri nedeniyle. Söylemiş olayım.

Bahama doları, geçen yıl dijitalleşip Sand dolar oldu

Demem o ki, yeşil dönüşüm süreci, herkes gibi bankaları da merkez bankalarını da içerecek. Yeni teknolojiler, tüm sektörleri dönüştürecek derken finansal sistemin bunun dışında kalmasını beklememek gerekiyor. Eskiden yeşil dönüşüm denince, aklımıza bir tek elektrifikasyon gelirdi. “Şimdi nasıl elektrik üretilecek?” diye daha çok enerji geçişi düşünülürdü. Çok değil, üç yıl önce. Şimdi artık ekonominin bütünüyle yeşil-dijital dönüşümü söz konusu.

Dünya Bankası, EBRD, diğer uluslararası finans kurumları, bu çerçevede, karbon ayak izini küçültene, küçültmek için çaba harcayana destek verecek yakın gelecekte. Tam da bu nedenle, zaten, Paris İklim Anlaşması’nı imzalamak, Türkiye’nin yeşil-dijital dönüşüm için finansman imkanlarını daraltır diye düşünmek külliyen yanlış. Tam tersine, yeni Bretton Woods sisteminin temeli, Paris İklim anlaşması olacak. Dünya Bankası ve EBRD için, ülkelerin kendi tercihlerine göre açıkladıkları karbon emisyonu azaltma niyet beyanı belgeleri (INDC-intended nationally determined contributions) belirleyici olacak. “Şimdi bu proje, o niyet beyanına uygun mu, değil mi?” diye bakacaklar. Peki, INDC yoksa? Olmaması zaten mümkün olmayacak yeni düzende.

Bu arada, Merkez bankası dijital parası konusunda ilk deney zaten geçen yıl Bahamalar Merkez Bankası tarafından başlatıldı demiştim. Bahamalar yaklaşık 700 adadan oluşan bir devlet. Orada kâğıt parayı adadan adaya dağıtmak gerekiyor, lojistik problem daha farklı. Ama internet kullanımı yüzde 90 seviyesinde.

Şimdi artık kâğıt para Bahama dolarının yanında dijital Sand dolar var bir de. Bu arada, bu yıl, Mastercard’ın Bahama Merkez Bankası dijital parasına dayalı ilk kartını çıkardığını da söylemek lazım sanırım. Merkez bankası dijital parası kullanımı Fintek çözümleri ile çeşitlenip yaygınlaşacak dedikleri bu olsa gerek.

Türkiye’nin artık bu geçen yüzyıldan kalma gündemi bırakıp, bugünün risklerine odaklanması gerekiyor. Geçen yüzyılın, ne olduğunu ancak sayıları giderek azalan ihtiyarların bildiği, gündemi içinizi sıkmadı mı artık? Yetti, yahu!

Güven SAK – Dünya

BANKA HABERLERİ

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

Yapı Kredi Genel Müdür Yardımcısı Serkan Ülgen, “Emeklilerimizi kaliteli hizmet anlayışımız ile buluşturmak için promosyon kampanyamızı 27 bin liraya varan nakit promosyon ve ek ödüllerle zenginleştirdik” dedi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

Yapay Zekâ Beyninizi Sessizce Ele Geçiriyor Olabilir!

YÜKSEK BANKA KREDİLERİ

ABD İran’ı vursa da, piyasalarda panik havası yok!

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

Yapay Zekâ Müşteri Temsilcileri Şivenizle Konuşacak

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Kriz mi Dediniz? Yeni Başlangıçlar İçin En Doğru Zaman!

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 23/06/2025

- 23 HAZİRAN BRENT PETROL FİYATI! Brent Petrol fiyatları ne kadar, kaç TL oldu? 23/06/2025

- EK DERS ÜCRETİ 2025: Öğretmenlerin bir saat ek ders ücreti ne kadar oldu? 23/06/2025

- Piyasalar savaş senaryosunu fiyatlıyor: PANİK SATIŞLARA DİKKAT! 23/06/2025

- Türkiye ekonomisine 1,1 milyar dolarlık sendikasyon kredisi desteği 23/06/2025

- DOĞUM YARDIMI BAŞVURU EKRANI e-DEVLET: 5 bin lira doğum yardımı başvurusu nereden, nasıl yapılır? 23/06/2025

- 23 HAZİRAN 2025 PAZARTESİ ALTIN FİYATLARI: Bugün gram altın, çeyrek altın ne kadar? 23/06/2025

- Trump: Herkes petrol fiyatlarını düşürsün 23/06/2025

- ABD'de 2. el konut satışlarında zayıf seyir 23/06/2025

- Almanya savunma harcamalarını artırmayı planlıyor 23/06/2025

- IFO: Trump'ın vergileri Almanya'nın ABD'ye ihracatını %38,5 düşürebilir 23/06/2025

- Turist girişleri Mayıs'ta yıllık olarak geriledi 23/06/2025

- Erdoğan: Kamu görevlilerimizi enflasyona ezdirmemek asli vazifemiz 23/06/2025

- Akkök, 2025'te 500 milyon dolar yatırım yapacak 23/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı