BANKA HABERLERİ

GERÇEK KİŞİLERDE DOLARİZASYON %60’LARI GEÇTİ!

Ekonomi yönetimi faizsiz ortamda değeri düşürülen TL’nin Üretin, İhracat, Büyüme, İstihdam getireceğini iddia ederken kendini ekonomist olarak tanıtan hiç ekonomi ile alakası olmadığı 5-6 cümle sonra anlaşılan medya yüzleri ise halkı değersiz liranın ne kadar faydalı olduğunu TV’lerde anlatmaya devam ediyor. Tam bir “Hisseli Harikalar Kumpanyası” içindeyiz. Bu kadar çok ekonomi ile ilgisi olmayan cümleleri ekonomi adına dillendirilmesini başka ülkelerde duyamazsınız. Türk ekonomi tarihi bu günlerde ekonomi adına saçmalayanların söylediklerini, yazdıklarını, krize katkılarını ayrı konu başlığı altında inceleyecektir.

Faize itiraz edenler ile faizleri geçmişte yükseltenler aynı kişiler aslında. “Faiz o kadar kötü idi ise 2018’de %24’lere kadar niçin yükseltmek zorunda kaldınız” diye sorarlar adama. Ya da elinizde yetki var bir gece karar alın faizleri %0 yaptık dersiniz olur biter. Demek ki söylenenler ile gerçek hayatta uyuşmayan bir şeyler var.

Güven gitti Dolarizasyon başladı

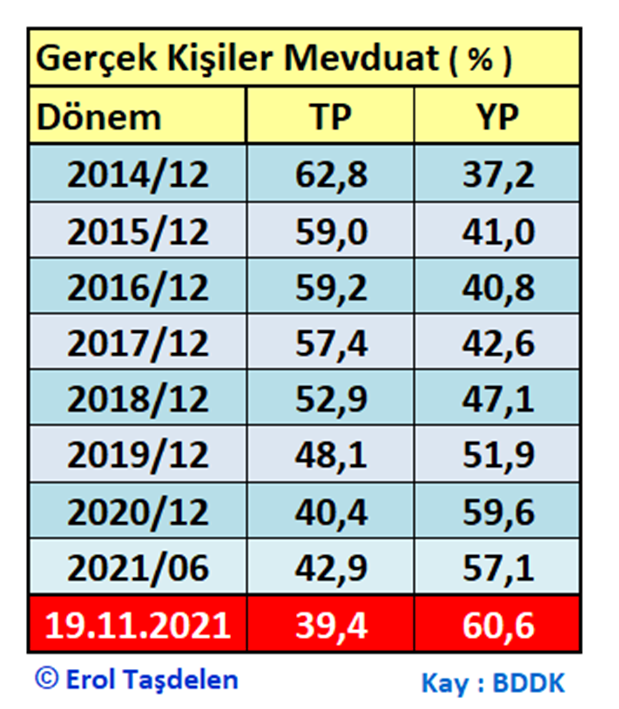

Yastık altında, kasalarda ne kadar döviz var, tahmin dışında bilemiyoruz ama Banka hesaplarında üç kesimin mevduatı var. Vatandaş, Ticari İşletmeler, Kamu Kurumları. Ticari İşletmeler Döviz kredisi kullanan, ithalat ürün girdisi olan Sanayiciler, İthal ürün satan işletmelerin, Dış Ticaret yapan firmaların döviz bulundurması normal; ihtiyacına göre zorunlu da. Kısaca, Ticari işletmeler de iş gereği döviz tutuyor. Kamu Kurumlarının toplam Döviz Mevduat içindeki payı düşük. Demek ki dolarizasyonda Vatandaşın elinde ne kadar döviz var o belirleyici; ona bakmamız lazım. Çok değil 2015 başında Gerçek Kişilerin yani Vatandaşın Banka mevduatlarının sadece % 37,2’si Döviz Mevduat Hesaplarında bulunurken 19 Kasım 2021 itibarıyla % 60,6’luk mevduat döviz olarak tutulmaya başladı.

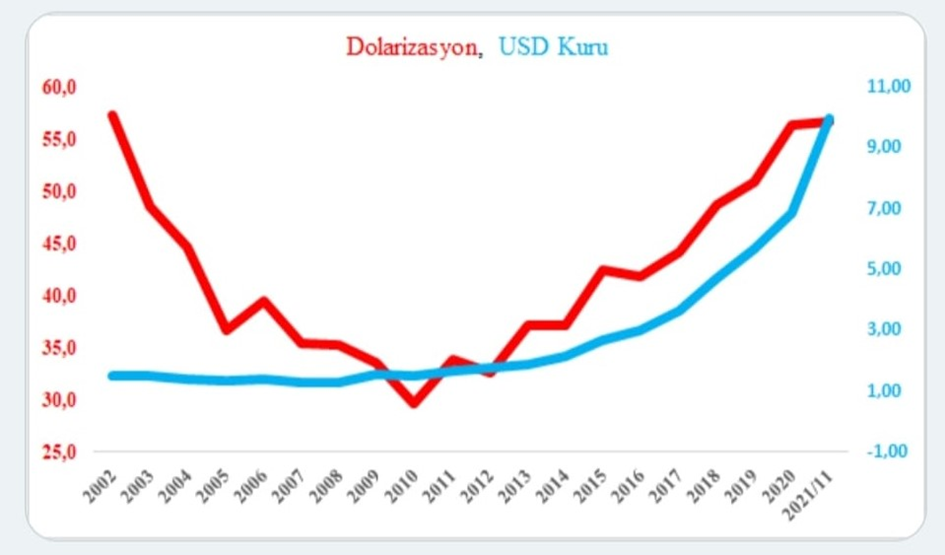

Vatandaşın Bankalardaki mevduatının USD karşılığı toplam 267,2 milyar USD; bunun 162 milyar USD’lık kısmı döviz olarak duruyor. Dolarizasyonda sorunda burada zaten. “Kur yükselir Vatandaş TL’ye döner” teorisi çökmüş durumda. Değer kaybeden TL’ye kimsenin yüzüne bakmadığı gibi dolarizasyonunu giderek arttığı görülüyor. Vatandaş ilk defa piyasayı ters köşe yaptı. Geçmiş krizlerde dayak yiye yiye vatandaş da öğrendi. Çaresizlik insanlara çözüm dayatıyor. Vatandaş dolarizasyon felan anlamaz parasının değerini koruma derdine düştü aslında. Mahfi Eğilmez hocamız da bu iki veriyi grafiğe döktüğünde zaten fotoğraf çok net ortaya çıktı.

Kripto parada Avrupa ülkeleri içinde 1. dünyada 4. sırada yer almamızı kumar düşkünlüğü olarak açıklayamayız. Vatandaş belli ki parasının değerini koruma peşine düştü. Zaruri ihtiyaç olan araç ikinci elde yatırıma dönüştü. İhtiyaç kredisi diye 2020 yılında dağıtılan krediyi alan döviz bürosuna kuyumcuya koştu! Neden acaba? Bir yerden başlanacak ise o da “Halka Güven vermek” için adımlar atılmalı derim. Güven ortamı yaratmadan dolarizasyonun önüne geçilemeyeceğini yaşayarak öğreniyoruz.

Dolarizasyon bankalarda da sıkıntı yaratıyor

Dolarizasyon sürecini yönetirken Bankalar da ciddi sıkıntı yaşıyor. Vatandaş dövize döndükçe TL kaynak dengesizliği de bankalarda kendini gösteriyor. Mevduat faiz oranları bazı bankalarda niçin düşmüyor anladınız değil mi? Bankalar için zor süreç. Bankaların dengeyi tutturmak için Ticari işlemlerden yapılan Türev ve Kambiyo Zararları 2021 üçüncü çeyrekte 37,8 milyar liraya ulaştı. Çoğu bankanın yurt dışından döviz olarak Sendikasyon kredisi alıp çoğunu TL kredi olarak iç piyasada verdiğini ve Sendikasyonları döviz olarak geri ödeyeceğini düşündüğümüzde ne kadar risk aldıkları ortada. Önceden 2-3 kurumdan alınan Sendikasyon kredileri 25-30 ülkede 40-45 kurumdan zor denkleştiriliyor. Bankalar bunu tabi “yoğun talep geldi” diye yansıtıyor açıklamalarında, yersen! Bir arkadaşınızdan borç almışsınız onu ödemek için 30 arkadaşınızdan borç dilenip denkleştirmenin neresi başarı! Borç çeviren CEO’lar başarı primi alıyor. Bankanın Borsa değeri dolar bazında erimiş gitmiş ama CEO’lar hala başarı hikayeleri anlatmaya çalışılıyor. Benim ölçüm milyarlarca dolar Sendikasyon kredilerini dakikalar içinde bulabilen dönemlerdir. Gerisi hikaye! Ülkenin ekonomik durumu vs. hikaye anlatmayın bana. Binlerce bankacıyı Persformans yalanı ile işten atan CEO’lardan hiçbiri onurluca davranıp “benim performansım düştü” diye istifa etmiyor! Kendileri kusursuz ekip kötü! Hangi sektörlere zamanında krediye boğduysanız, o sektörlerde birlikte boğuluyorsunuz benim gördüğüm. Örnek mi : İstanbul’da kaç AVM bankalara geçti? Çoğunu otopark olması yakındır! En azından bazı bankaların otopark giderleri azalacak, iyi tarafından bakalım.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu