BANKA ANALİZLERİ

YAPI KREDİ KARINI BEŞE KATLADI

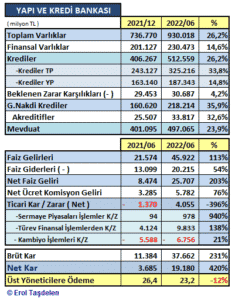

Bankacılık Sektöründe 2022 ilk yarı mali verileri açıklayan ilk banka YAPI KREDİ oldu. Bankanın Toplam Varlıklarını yılın ilk yarısında %26 büyütürken; 2021’in ilk yarısındaki 3,7 milyar TL Net Karlılığını ise beşe katlayarak 19,2’ye yükselttiği görüldü.

Bilanço büyümeye devam etti

2022 yılında büyüme stratejisi uygulayan bankanın 2021 sonundaki 736 milyar TL’lik bilanço büyüklüğünü yılın ilk yarısında %26,2 büyüterek 930 milyar TL’ye yükselttiği görüldü. Toplam Varlıklar içinde 201 milyar TL’lik Finansal Varlıklar %14,6 büyüyerek 230,4 milyar TL seviyeye yükseldi.

Kredilerde büyüme devam etti

2021 sonunu 406 milyar TL Nakdi Kredi ile kapatan banka 2022 ilk yarısında % 26,2 büyüyerek 512,5 milyar TL Nakdi kredi hacmine ulaştı. Bankanın Canlı Kredileri ise 493,7 milyar TL seviyesine ulaşarak %27 büyüme gerçekleştirdi. Türk Parası Kredileri ise %33,8 büyüyerek 243 milyar TL’den 325 milyar TL seviyesine yükseldi. Banka Toplam Aktifler içinde %53 olan Kredi oranını korudu. Beklenen Zarar Karşılıkları 29,4 milyar TL’den 30,6 milyar TL seviyesine yükseldi. Bankanın %4,6 olan Kredi Takip oranı ise %3,7 seviyesine gerilemiş durumda.

Gayri Nakdi Kredilerde de büyüyen banka 160,6 milyar TL olan 2021 sonundaki Gayri Nakdi Kredi hacmini %36 büyüterek 218,2 milyar TL hacme ulaştı. Dış Ticaret İşlemlere ağırlık veren banka 2021 sonundaki 25,5 milyar TL’lik Akreditif kredi hacmini %32,6 artırarak 33,8 milyar TL seviyesine yükseltti.

Mevduat artmaya devam etti

2021 sonunda 401 milyar TL olan Bankanın Mevduat hacmi 2022 ilk yarısında %23,9 büyüyerek 497 milyar TL seviyesine ulaşmış durumda. Özkaynakları ise 63,4 milyar TL’den 94,4 milyar TL’ye yükselmiş durumda. Banka %43’ü vadesiz mevduatta ortalaması ise sektörün üzerinde bir vadesiz mevduat ortalamayı yakalamış durumda. Bunda tabana yaygın mevduat yapısı ve POS sayısının rekabete göre fazlalığının katkısı büyük oldu. Yapı Kredi’nin Türk Lirası tahviller dahil hesaplanan kredi/mevduat oranı %98 seviyesinde gerçekleşmiştir. Banka’nın toplam ve yabancı para cinsinden likidite karşılama oranları sırasıyla, %180 ve %589 olarak gerçekleşti.

Net Faiz geliri üç kat arttı

2021 ilk yarısında 8,4 milyar TL olan Net Faiz Geliri %203 artarak 25,7 milyar TL seviyesine yükseldi. Bankanın Faiz Gelirleri 2021 ilk yarısında 21,5 milyar TL seviyede iken 2022 ilk yarısında 45,9 milyar TL seviyesine yükseldi. 2021 ilk yarısında 3,3 milyar TL olan Net Ücret ve Komisyon Geliri ise %76 artarak 2022 ilk yarısında 5,8 milyar TL seviyesine yükseldi.

Ticari İşlemlerdeki zarar kara döndü

2021 ilk yarısında banka Ticari İşlemlerden 1,3 milyar TL zarar ederken 2022 ilk yarısında 4 milyar TL kar etti. Bu kar artışında 2021 ilk yarısındaki 4,1 milyar TL olan Türev Finansal İşlemler Karlılığının %138 artarak 9,8 milyar TL seviyesine çıkmasının etkisi büyük oldu.

Net Karlılığı yüze 420 arttı

2021 ilk yarısında 11,3 milyar TL olan Brüt karlılık 2022 ilk yarısında %231 artarak 37,6 milyar TL seviyesine yükselirken; 3,6 milyar TL olan Net Karlılık 5 kat ve %420 artarak 2022 ilk yarısında 19,2 milyar TL seviyesine yükselmiş durumda. Bankanın Maddi olmayan Özkaynak Karlılığı bir öndeki dönemde % 15,3 iken 2022 ilk yarısında %49,9 oldu.

Sermaye Yeterlilik oranı arttı

Önceki dönem %18,7 olan Sermaye Yeterlilik oranı artarak % 19,5 seviyesine yükseldi. Çekirdek Sermaye Yeterlilik oranı ise % 13,88’den %15,23’e yükselmiş durumda.

Üst Yönetim giderleri düştü

Banka başarılı bir bilanço dönemi geçirmesine rağmen Üst Yönetim giderlerinde tasarrufa gitti. 2021 ilk yarısında Üst Yönetime 26,4 milyon TL ödenirken 2022 ilk yarısında 23,2 milyon TL ödeme yapılarak %12’lik bir tasarrufa gidildi.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA ANALİZLERİ

DenizBank, Dünya Çiftçiler Günü’nü Tarıma Özel Kampanyalarla Kutluyor

Tarımın finansmanı ve çiftçinin üretiminin devamlılığı için çalışan DenizBank, 14 Mayıs Dünya Çiftçiler Günü’nü, Üretici Kart ile yapılan alışverişlerde nakit avans fırsatı ve toplamda altı aya varan vade avantajı gibi çiftçinin hayatını kolaylaştıran kampanyalarla kutluyor.

DenizBank, tarımın finansmanı için geliştirilmiş yenilikçi ürünü Üretici Kart ile MobilDeniz üzerinden 1 ay faizsiz 25.000 TL nakit avans imkânının yanı sıra, anlaşmalı iş yerlerinden yapılan alışverişlerde Mayıs sonuna kadar geçerli 5 aya varan vade avantajı sunuyor. Ayrıca çiftçiler, MobilDeniz uygulaması aracılığıyla banka şubesine gitmeden, doğrudan bayiden 4 milyon TL’ye kadar traktör kredisi başvurusunda bulunabiliyor.

“Çiftçilerimiz ülkemizin geleceğidir”

DenizBank KOBİ Bankacılığı, Tarım Bankacılığı ve Kamu Finansmanı Grubu Genel Müdür Yardımcısı Engin Eskiduman, konuyla ilgili değerlendirmesinde şunları söyledi: “DenizBank olarak çiftçilerimizin ülkemiz ve geleceğimiz için taşıdığı değeri biliyor; üretim güçlerini desteklemeyi öncelikli görevimiz kabul ediyoruz. Bu özel günde de, tüm şubelerimizde onlarla bir araya geliyor, ziraat odalarımızla etkinlikler düzenleyerek Dünya Çiftçiler Günü’nü coşkuyla kutluyoruz. Bugün itibarıyla 300 tarım şubemizde, çoğunluğu ziraat mühendisi ve çiftçi ailelerinin çocuklarından oluşan 1500 kişilik ekibimizle sahadayız; tüm ihtiyaçlarında üreticilerimizin yanında olmaktan büyük gurur duyuyoruz. Önümüzdeki dönemde de, ülkemizin her köşesinde, özellikle kırsal bölgelerde üretimin sürekliliğini sağlamak amacıyla gerekli finansal desteği sağlamak üzere kararlılıkla çalışmaya devam edeceğiz. Emekleriyle tarımı ayakta tutan tüm çiftçilerimizin 14 Mayıs Dünya Çiftçiler Günü’nü içtenlikle kutluyor, verdikleri emek için teşekkürlerimizi sunuyoruz.”

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

Yapay Zekâ Beyninizi Sessizce Ele Geçiriyor Olabilir!

YÜKSEK BANKA KREDİLERİ

ABD İran’ı vursa da, piyasalarda panik havası yok!

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

- Son dakika: Bugünkü Sayısal Loto çekilişi sonuçları belli oldu! 23 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 23/06/2025

- Fed'den Temmuz ayında faiz indirimi sinyali 23/06/2025

- Bugünkü On Numara çekilişi sonuçları belli oldu! 23 Haziran 2025 On Numara bilet sonucu sorgulama ekranı... 23/06/2025

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 23/06/2025

- 23 HAZİRAN BRENT PETROL FİYATI! Brent Petrol fiyatları ne kadar, kaç TL oldu? 23/06/2025

- EK DERS ÜCRETİ 2025: Öğretmenlerin bir saat ek ders ücreti ne kadar oldu? 23/06/2025

- Piyasalar savaş senaryosunu fiyatlıyor: PANİK SATIŞLARA DİKKAT! 23/06/2025

- Ekonomi ve siyaset gündemi - 24 Haziran 2025 24/06/2025

- Esin Güral Argat: İhracatta böyle daralma görmedim 24/06/2025

- Trump'tan ateşkes açıklaması 23/06/2025

- Trump: Tebrikler dünya şimdi barış zamanı 23/06/2025

- Resmi Gazete'de bugün (24.06.2025) 23/06/2025

- Çin: ABD ciddi sonuçları olabilecek yanlış bir emsal oluşturuyor 23/06/2025

- BM'den saldırılar sonrası istikrarsızlık uyarısı 23/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı