GÜNDEM

Yön tayini arayan küresel piyasaların gözü ABD istihdam raporuna

- OPEC+’nın sert üretim kesinti kararı küresel piyasaların cehresini bir nebze de olsun bozdu. Brent cinsi ham petrolün varil fiyatının bu hafta hızla 86 dolar seviyesinden 95 doların kıyısına kadar yükselmesi, küresel risk iştahını olumsuz etkiledi. Dünya genelinde hisse senedi endeksleri dünkü günü olumsuz bir performans kaydederek tamamlarken, risk iştahının düştüğü günlerde sığınılan güvenli liman dolar (DXY) yeniden 112 seviyesini aştı. Olumsuz hava tahvil piyasalarına da sirayet etti. ABD 10 yıllık gösterge tahvil neredeyse 25 baz puan yükselerek yeniden %3,82 seviyesini test etti.

- FED’in şahin duruşu ekonomik aktiviteyi baskılamaya devam ederken, petrol talebini de hâliyle aşağıya çekiyor. Düşen fiyatı dengelemek adına OPEC+ arzı kısarak karşı hamlede bulunurken, bu sefer de petrolün fiyatı arz-talep dengesine paralel yukarıya gidiyor. Artan petrol fiyatı, ister istemez enerji faturasını hem devletler (cari açık) hem de hane halkı için (enflasyon) yukarı itince, bu sefer de FED faiz silahını çekerek daha fazla artırıma gidiyor. Bu fasit dairenin bir noktada çatlayacağı âşikar. İşte o noktada yani işler durma noktasına gelince, faiz indirimlerinin de başladığını göreceğiz!

- Dün petrol fiyatları kaynaklı olumsuz havaya şahin açıklamalarda bulunan FED üyelerini de âdeta tuz biber oldu. Minneapolis FED Başkanı Kashkari, bu hafta başında açıklanan zayıf makro ekonomik verilerin piyasalar nezdinde yarattığı iyimserliği âdeta elinin tersiyle iterek “faiz artışlarına ara vermekten çok uzağız” derken, FED’in yeni üyesi Lisa Cook, diğer politika yapıcılarına katılarak, enflasyonu yenme çabalarında bir düşüş görmeden FED’in faiz artırımlarının devam edeceğini yineledi. IMF Başkanı Georgieva ise resesyon risklerinin arttığına vurgu yaptı.

- Hafta başında artan risk iştahı ile sert bir yükselişe sahne olan gümüşün ons fiyatı, bu sabah 20,70 dolar seviyesinden işlem görüyor. Benzer bir şekilde altının ons fiyatı da pandemi döneminden bu yana korunan 1,685 dolar seviyesindeki teknik bölgenin üzerinde yerini sağlamlaştırmaya çalışıyor. Altının yükseliş isteğini korumaya devam etmesi adında 1,730 doların üzerine doğru hamle yapması, gümüşün ise haftayı 20,80 dolar üzerinde tamamlaması gerektiğini teknik bir bakış açısıyla grafiklerde görüyoruz.

- İngiltere’nin tartışmalara sahne olan vergi indirim kararı sonrasında S&P ve Fitch tarafından not görünümü peş peşe durağandan negatife çekilmesi Sterlin üzerinde yeniden baskı kurdu. Pandemi döneminde 1,1410 seviyesini test eden ve 35 yılın en düşük seviyesine gerileyen GBPUSD paritesi, geride bıraktığımız haftalarda, bültenimizde ön plana çıkardığımız kritik 1,1410 seviyesinde de tutunamayarak 1,0382 ile tüm zamanların en düşük seviyesini test etmişti. Akabinde, vergi indirim paketinden âdeta U dönüşü ile geri adım atılması sonrası kayıplarını telafi etmeye çalışan Sterlin’in saman alevi tarzında parlaması maalesef kalıcı olamadı. Bu sabah GBPUSD paritesinin 1,11’li seviyelere gerilediğini görüyoruz. 1,1410 seviyesinin üzerinde aylık bir kapanış görmeden, riskin hâlen daha aşağı yönlü olduğunu savunacağız. Henüz Sterlin cephesinde pozisyon almadık, kenarda bekliyoruz.

- Türkiye cephesinde ise, dün Hazine Müsteşarlığı, 3 yıl vadeli sukuk (kira sertifikası) ihracında getiri oranını %9,75 olarak belirlenirken ihraca $6 milyar dolar civarında talep geldi; karşılama ise 2,5 milyar dolar oldu. Geçen yıl uluslararası sermaye piyasalarından, hedefleri doğrultusunda $10 milyar borçlanma gerçekleştiren Hazine 2022’de $11 milyar borçlanma öngörüyor. Yılbaşından beri yapılan borçlanma ise $5 milyar. Şubat ayındaki yapılan $3 ihraçta getiri %7,25 omuştu. Maliyetin 2,5 puanlık artış kaydetmesinin arkasında risk priminde yaşanan artışının yattığını düşünüyoruz (Şubat CDS primi 540 ; bugünlerde ise ~ 800 baz puan civarında seyrediyor).

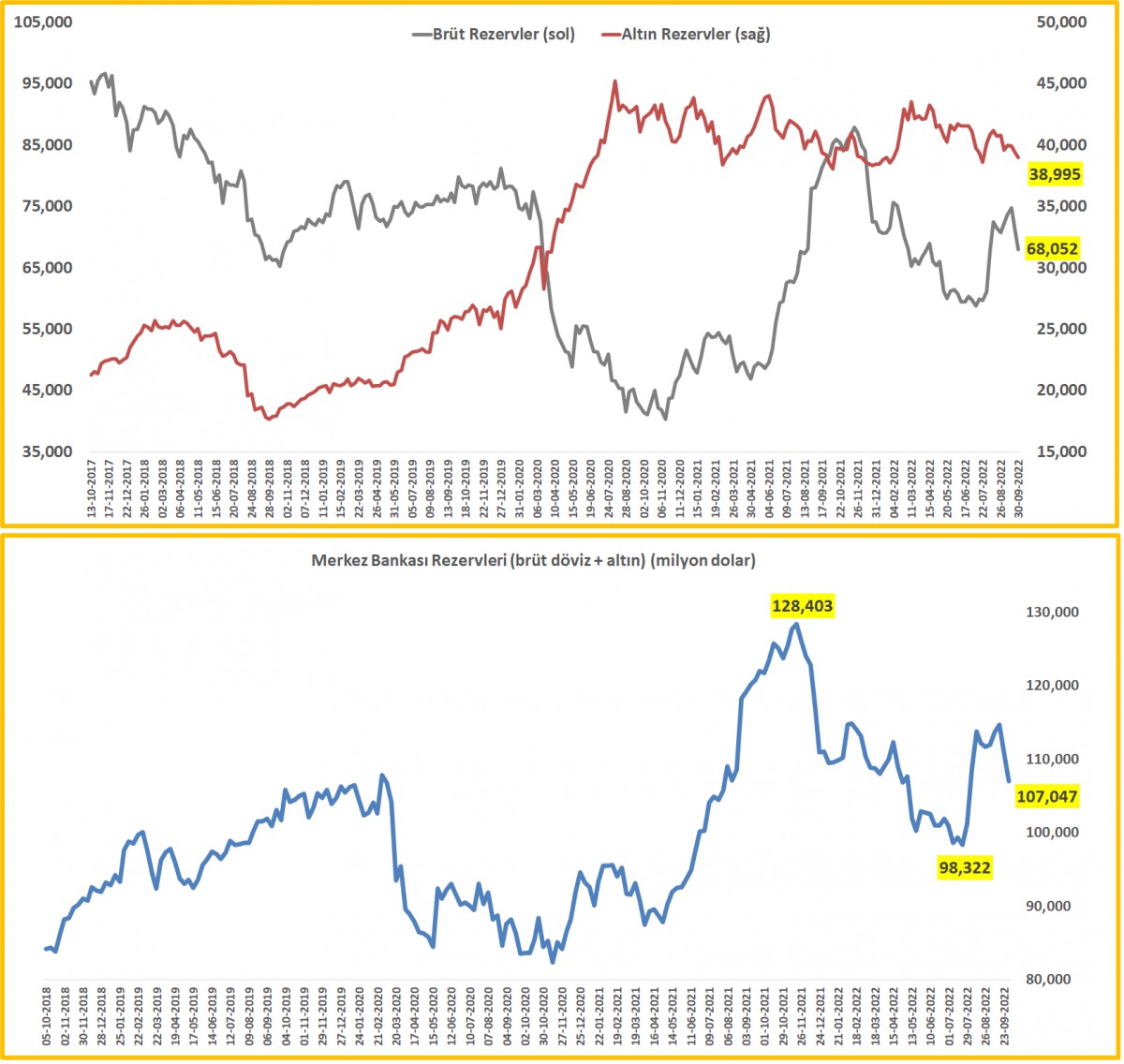

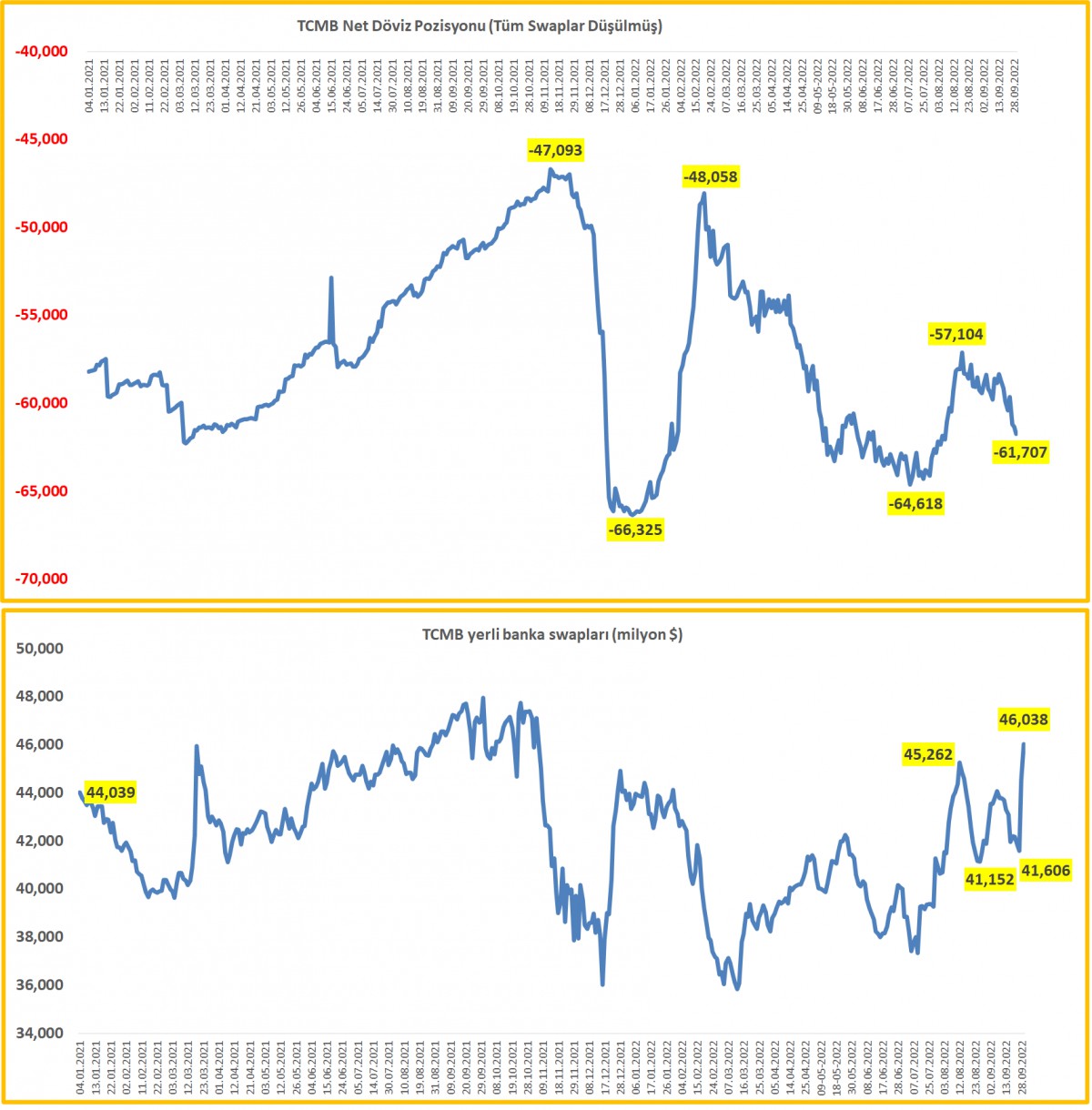

- Her hafta Perşembe günü açıklanan TCMB verilerine göre, rezervler başlığında geçen hafta da sert bir gerileme kaydedildiğini gördük. 30 Eylül ile biten haftaya ilişkin verilere göre, TCMB’nin brüt döviz rezervleri $3,3 milyar azalışla $68,1 milyar seviyesine gerilerken, altın rezervleri ise fiyat hareketi kaynaklı olarak $0,5 milyar azalışla $38,9 seviyesine geriledi. Böylelikle, toplam brüt döviz ve altın rezervleri bir önceki haftaya göre yaklaşık $3,8 milyar azalışla $107 milyar seviyesine geriledi. 23 Eylül ile biten haftada da rezervlerde azalma $3,9 milyar olmuştu (söz konusu haftada 26/09/2022 vadeli eurobondun itfası için borçlanmaya çıkılmamış, rezervlerden ödeme yapılmıştı). Pekâlâ geçen hafta yaşanan $3,8 milyar tutarındaki azalışın arkasında neyin belirleyici olduğunu bilemiyoruz. Teyide muhtaç olsa da, kamunun döviz piyasasına yönelik desteğini artırdığı olasılığı güçlü bir seçenek olarak duruyor. Brüt döviz ve altın rezervlerinde yaşanan sert gerileme sonrasında (son 2 haftada $7,7 milyar), TCMB’nin yurtiçi bankalar ile yaptığı swap işlemleri ivme kazanırken, swap hariç net rezervlerin ise (eksi) $61,7 milyar ile son 2 ayın en yüksek seviyesine açıldı.

- Küresel görünümün aksine, BİST100 ana endeksi endeksi dünkü günü %2 ; bankacılık endeksi ise %3,2 yükselişle tamamladı. USDTRY kuru 18,60 seviyesinin kıyısında kontrollü bir bant içerisinde kalırken, son günlerde bültenimizde de ele aldığımız üzere, geride kalan turizm sezonu sonrasında döviz girişlerinin yavaşlaması, bunun yanı sıra, TL’nin koruma kalkanının her ay daha da inceleceği beklentisi (faiz indirimleri) ile kur cephesinde risk yukarı yönlü görünüyor.

- Dönelim bugüne. ABD borsalarının geceyi %1 civarında düşüşle tamamlaması ardından sabah saatlerinde Pasifiğin diğer ucunda da hâkim renk kırmızı. Gösterge endeks Tokyo borsası %0,6 aşağıda işlem görürken, piyasaların gözü kulağı bugün ABD’de açıklanacak kritik Eylül istihdam raporuna çevrildi. Reuters anketine göre, tarım dışı bordrolu çalışan sayısının 250bin kişi artması, işsizlik oranının ise %3,7’de kalması bekleniyor. FED’in enflasyon kanadından yakından takip ettiği maaş artışlarının ise aylık %0,3 ; yıllık ise %5,1 artması bekleniyor. Veriye kadar sessiz bir piyasa, veri ardından ise verinin işaret ettiği yöne doğru bir hareket bekliyoruz. FED’in enflasyonu evcilleştireyim diye atmış olduğu agresif adımların istihdam piyasasını da bozmaya başladığı anlaşılırsa, FED’in geri adım atacağı beklentisi güç kazanarak piyasaları destekleyebilir (ya da tam tersi). Açıkça, dengeler ve piyasa hâletiruhiyesi o kadar değişken ki, 2+2 artık 4 etmediği durumlar ile de karşı karşıyayız!

>TCMB rezervleri

30 Eylül ile biten haftada, brüt döviz rezervleri $3,3B azalışla $68,1B seviyesine geriledi. Toplam brüt döviz ve altın rezervleri son iki haftada $7,7B dolar azaldı. Bir önceki hafta eurobond itfası kasadan ödenmişti. Geçen hafta yaşanan azalışın sebebini tam olarak bilemiyoruz. Teyide muhtaç olsa da kamunun döviz piyasasına desteğinin ivme kazandığını düşünüyoruz.

>TCMB Net Rezervleri

Emanet dövizler düşüldükten sonra (swap), TCMB’nin net rezervlerinin yaklaşık eksi 61,7 milyar dolar seviyesine ulaşırken, yurtiçi bankalar ile yapılan swap işlemlerinde artış dikkatlerden kaçmıyor.

>TCMB Net Uluslararası Rezervler

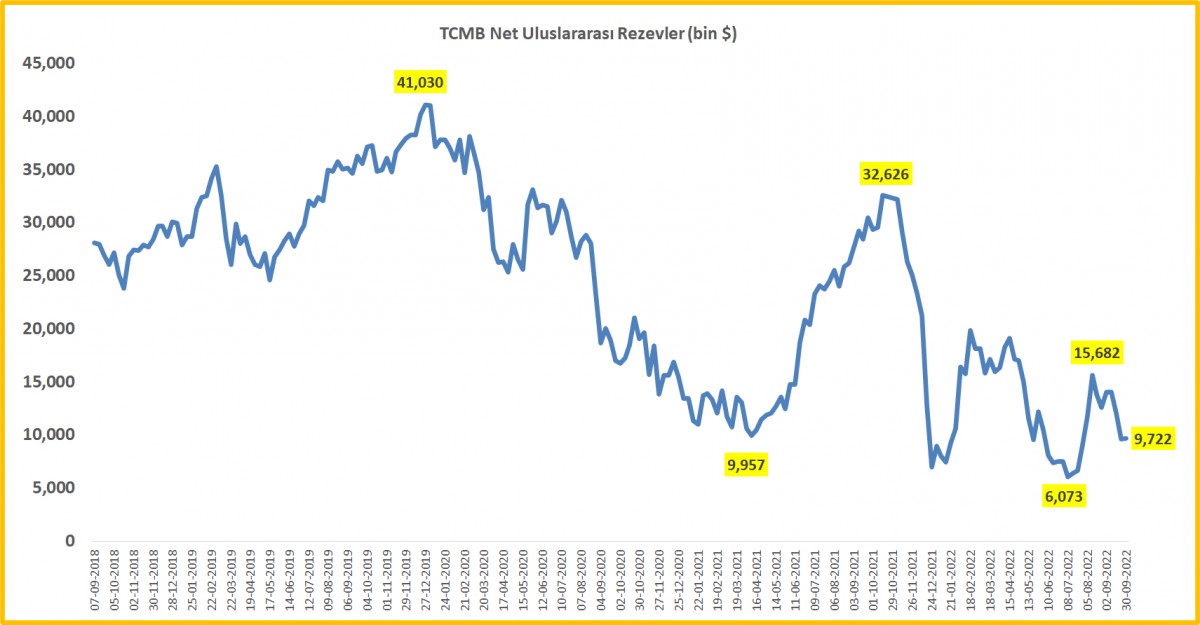

Net uluslararası rezervler geçen hafta yatay bir seyir izleyerek $9,7B seviyesinde kaldı.

>TCMB Banknot işlem hacmi

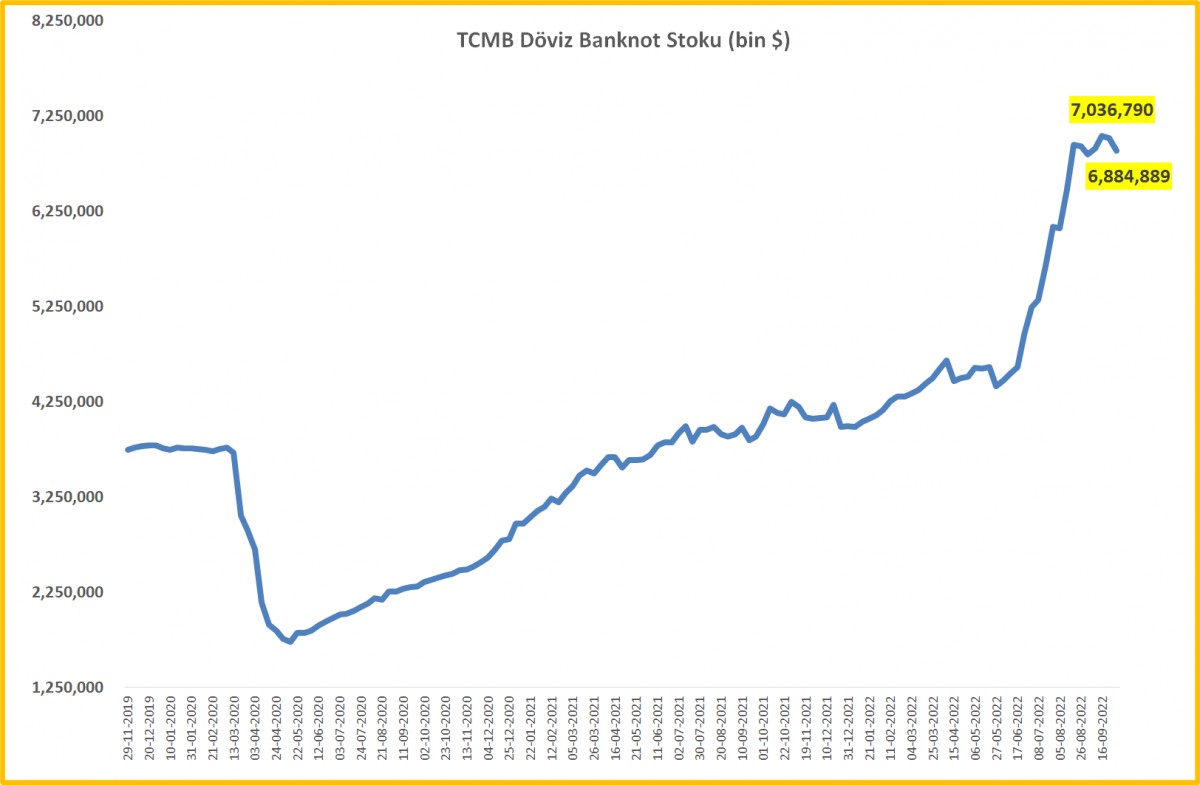

Son haftalarda dikkat çeken TCMB’nin banknot kasasında yükseliş ivmesi hız kesmiş!

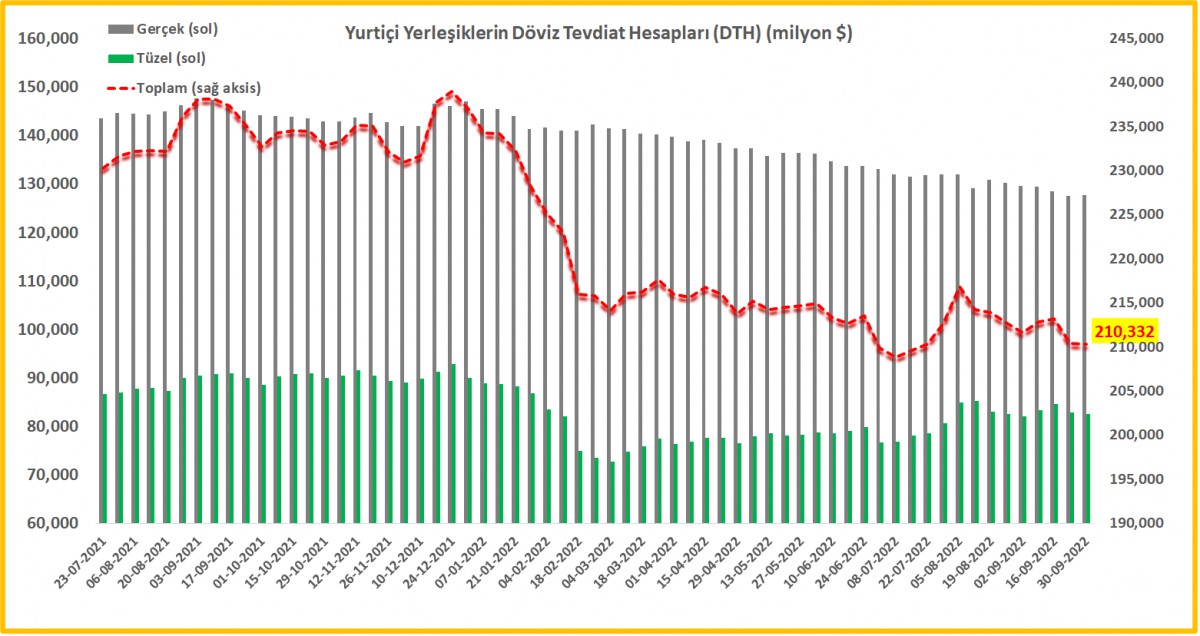

>DTH

30 Eylül ile biten haftada, parite/fiyat etkisinden arındırılmış rakamlara göre, gerçek kişilerin döviz mevduatları (DTH) $0,1B ; tüzel kişilerin ise $0,4B azalış kaydetti. Arındırılmamış verilere göre ise, toplam DTH $0,1B azalarak $210,2B seviyesinde.

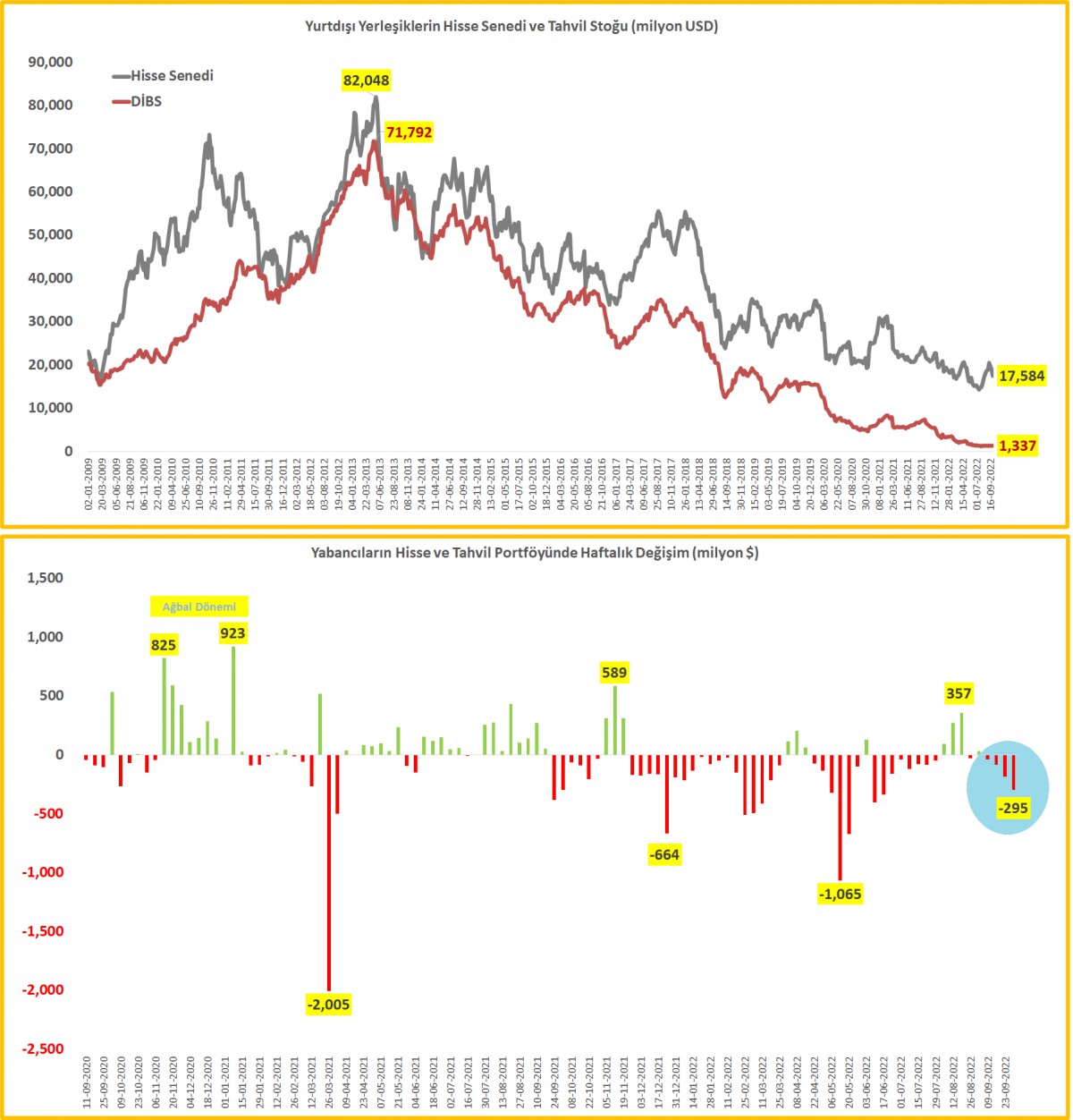

>Menkul Kıymet İstatistikleri

Yurt dışındaki yerleşikler net anlamda $0,3 milyar hisse senedi satarken, son 4 haftada satış miktarı $0,6 milyar dolar seviyesine yükseldi (mavi daire).

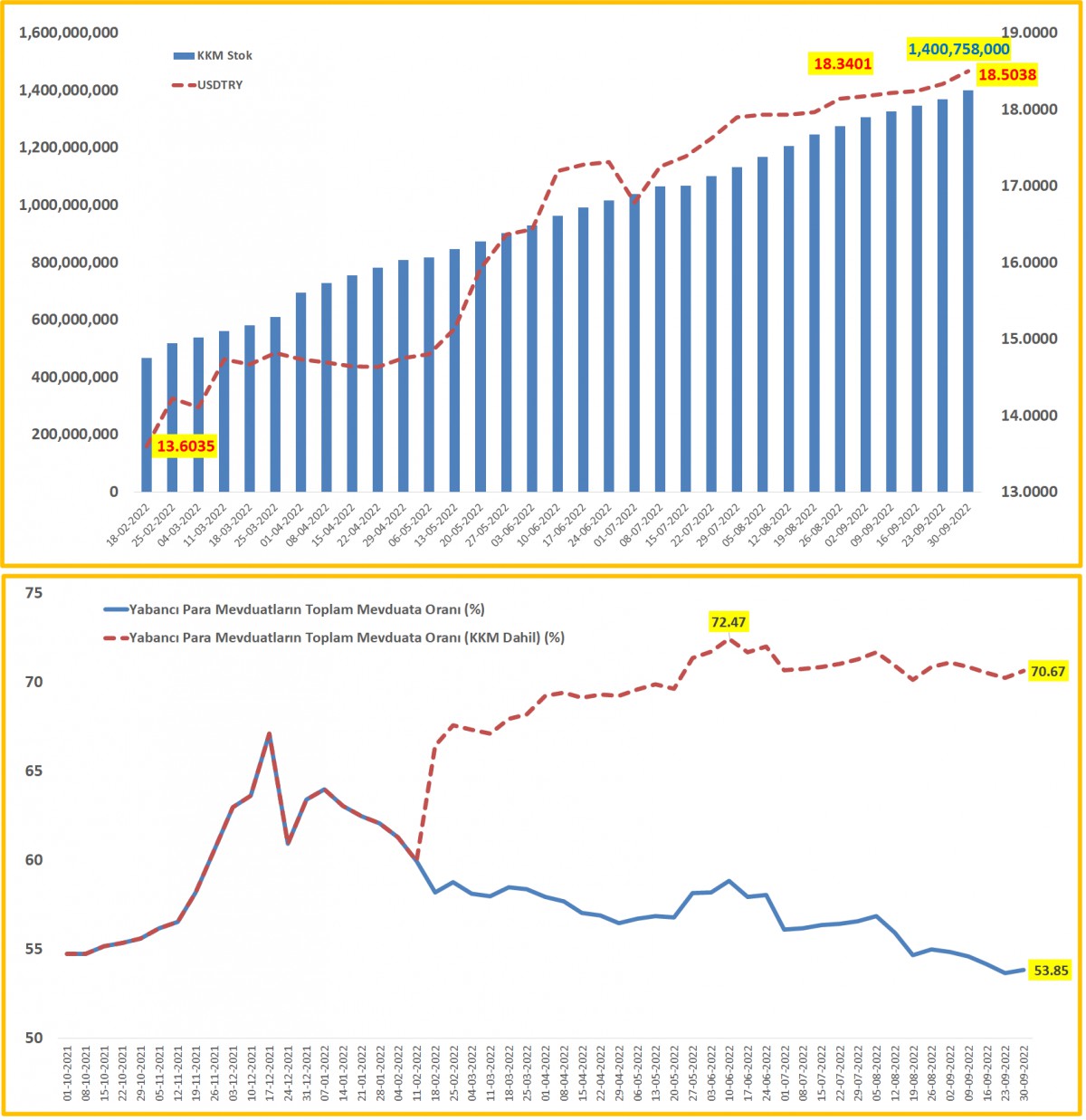

>KKM

BDDK verisine göre KKM stoku 30 Eylül itibariyle 1,4 milyon TL seviyesine ulaştı. Artış hızında son haftalarda ivme kaybı görülse de, artış devam ediyor. KKM’nin bir nevi yabancı para enstrümanı olduğu düşünülürse, toplam yabancı para mevduatın toplam mevduat içindeki payı ~ %71 ile rekor seviyelerde salınmaya devam ediyor.

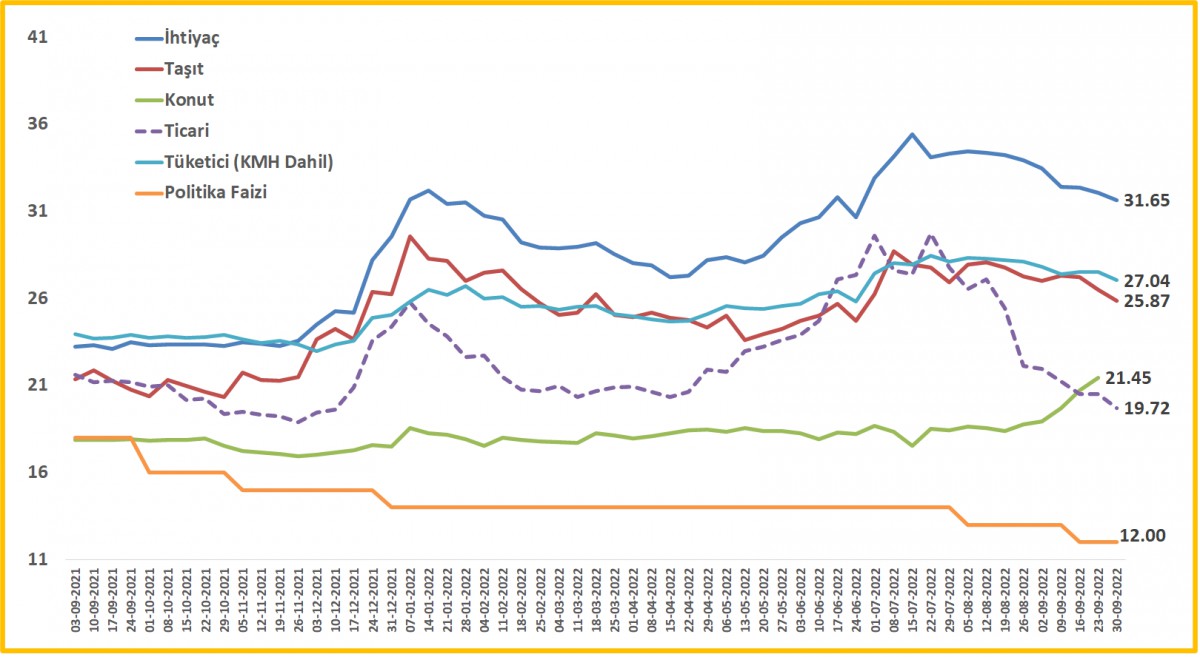

>Fiili faiz oranları

TCMB’nin yüksek faizli ticari kredilere karşı menkul kıymet tesis etme zorunluluğu ardından sert gerileyen ticari kredilerde (mavi kesik çizgi) düşme eğilimi devam ediyor.

İKTİSATBANK

Fed Başkanı Warsh, Portekiz’de düzenlenen ECB’nin yıllık Merkez Bankacılığı Forumu’nda, Avrupa, İngiltere ve Kanada Merkez Başkanları ile katıldığı panelde, Fed’in %2 enflasyon hedefinden taviz vermeyeceğini ve bunun aksini bekleyenlerin hayal kırıklığına uğrayacağını söyledi. Başkan Trump’ın faiz indirimi çağrılarına da dolaylı yanıt veren Warsh, Fed’in bağımsızlığının tartışmaya açık olmadığını vurgularken, Temmuz sonundaki FOMC toplantısı öncesinde faiz patikasına ilişkin hiçbir yönlendirme yapmayacağını belirtti. Panelde diğer merkez bankası başkanlarının da benzer şekilde para politikasına ilişkin önceden sinyal vermekten kaçındığını gördük.

Warsh, enflasyon risklerinin son dönemde bir miktar hafiflediğini kabul etmekle birlikte, para politikasında gevşemeye gidileceği beklentilerini reddetti ve kararların yalnızca toplantı sırasında değerlendirilecek güncel verilere göre alınacağını söyledi. Konuşması sırasında piyasalar Eylül ayındaki faiz artırım beklentilerini sınırlı ölçüde azaltırken, Fed’in 15-16 Eylül toplantısında faiz artıracağına yönelik olasılık yaklaşık %65 seviyesinde kalmaya devam etti.

Jeopolitik cephede ise, İran ile diplomatik temasların olumlu mânâda ilerlemesi ve Hürmüz Boğazı’ndan petrol sevkiyatının artmasıyla Brent cinsi ham petrolün varil fiyatı 70 dolar seviyelerini test ederek savaş öncesi döneme geri çekildi. Trump’ın gazetecilere yaptığı açıklamada “İran ile iyi anlaşıyoruz” ifadelerini kullanması da piyasalar tarafından memnuniyetle karşılandı. Petrol fiyatlarındaki gerilemenin, küresel enflasyon baskılarının hafifleyebileceğine yönelik beklentileri desteklediğini göz ardı etmemek gerekiyor.

Kıymetli metallerin elbette dipten döndüğü ve yükselişin başladığı yönünde iddialı söylemlerden uzak durmak istesek de, teknik anlamda aşırı satım bölgesinden başlayan yükselişi yakından ve ilgiyle takip ediyoruz. Gümüşün ons fiyatının 55 dolar seviyesini test etmesi ardından bu sabah 60 dolar seviyesinin üzerine toparlandı. Benzer bir şekilde altının da ons fiyatı 4 bin dolar seviyesinin üzerine yükseldiğini not edelim. Gümüşün 62-63 dolar seviyelerinin üzerinde temiz bir günlük kapanış yapması durumunda uzunca bir süredir uzak durduğumuz gümüşte yeniden alım isteğiyle kolları sıvayacağız (bakınız grafik). Altın için ise 4,200 dolar üzeri kapanış görmeden acele etmeyeceğiz. Altın gümüş rasyosunun ise son altı gündür gümüş lehine ilerlemesinin de önemli bir işaret olduğunun altını çizmek isteriz.

Her ayın ilk cuması açıklanan ve dünyanın en büyük ekonomisi olan ABD’de ekonomik gidişat hakkında en sağlıklı bilgiyi verdiğine inanılan tarım dışı istihdam verisi yarın ABD’nin tatil olması nedeniyle bugün KKTC saati 15.30’da açıklanacak. Resmî istihdam verisi öncesinde dün açıklanan ve öncü bir veri olan ADP özel sektör istihdamının Haziran ayında beklentileri kaşılayamadığını gördük. Reuters anketinde Haziran ayında tarım dışı sektörde 110 bin kişinin istihdam edildiği, bunun yanı sıra işsizlik oranının ise %4,3 seviyesinde sabit kalması bekleniyor. Beklentilerin üzerinde gelecek güçlü bir veri, Eylül ayında Fed’in faiz artırma ihtimalini daha da güçlendirebileceği gibi, zayıf bir verinin ise Fed Başkan Warsh’un şahin tonuna ‘zarar’ verebileceğini göz ardı etmemek gerekiyor.

Fed Başkanı Warsh’un Sintra’daki konuşmasında enflasyon risklerinin son dönemde bir miktar hafiflediğini kabul etmekle birlikte, %2 enflasyon hedefinden taviz verilmeyeceğini ve Fed’in gevşek para politikasına yönelmeyeceğini yinelemesi piyasaların kılavuzu konumunda 10 yıllık ABD tahvil faiz getirisi dün %4,50 seviyesini kadar taşıdı. Teknik bir bakış açısıyla 10 yıllık tahvil cephesinde yükselişin devam edebileceğinden endişe ederken, doların önde gelen para birimlerine göre değerini gösteren sepet kur (DXY) bu sabah 101,40 seviyelerinde yer almaya ve güçlü seyrini korumaya devam ettiğini not edelim. Son aylarda güçlü seyreden ABD ekonomisi ve yapay zekâ yatırımlarının desteklediği sermaye girişleri doları genel mânâda desteklemeye devam ediyor.

Yeni güne başlarken Asya piyasalarında satış baskısının hâkim olduğunu görüyoruz. Gözlerin çevrildiği Güney Kore borsası (KOSPI), yapay zekâ temalı teknoloji hisselerinde yaşanan küresel satış dalgasının etkisiyle sert değer kaybetti. Meta Platforms’un elindeki fazla yapay zekâ işlem kapasitesini bulut hizmeti olarak satmayı planladığı haberinin, sektörde kapasite fazlası oluşabileceği endişelerini artırmasıyla çip üreticileri öncülüğünde satışlar hızlandı. KOSPI endeksi gün içinde %6’nın üzerinde gerilerken, Samsung Electronics yaklaşık %8, SK Hynix ise %9’dan fazla değer kaybetti. Buna rağmen yılın başından bu yana KOSPI’nin hâlen yaklaşık %90 primli olması, yaşanan hareketin güçlü yükselişin ardından gelen bir kâr realizasyonu niteliğinde olduğunu gösteriyor.

Öte yandan Japon yeni, dolar karşısında 162,84 seviyesini görerek son 40 yılın en düşük düzeyine geriledi. Özellikle ABD’de yarın kutlanacak Bağımsızlık Günü nedeniyle işlem hacimlerinin azalacak olması, Japon yetkililerin piyasaya müdahâle edebileceği yönündeki beklentileri artırıyor. ABD istihdam verisinin beklentilerin üzerinde kuvvetli gelmesi durumunda, yen cephesinde devam eden zayıf seyrin daha da şiddetleneceğini, aksi durumda ise nefeslenme için bir zaman penceresi açılacağını düşünüyoruz.

Türkiye cephesinde ise dün büyümenin öncü göstergesi olarak takip edilen imalat sanayi PMI endeksi Haziran ayında büyüme ile daralmanın ayrıştığı eşik seviye olan 50’nin altında 47,1 değerini alarak art arda iki yıldan uzun bir süredir daralma bölgesinde kalmaya devam etti. Alt kalemlerde, kimya, plastik ve kauçuk sektörü dışında kalan diğer 9 sektörün Haziran’da daralmaya devam ettiğini gördük. Veri akışında dün İstanbul Ticaret Odası’nın (ITO) İstanbul için açıkladığı Haziran ayı TÜFE enflasyonu %1,14 oldu. Bu sonuçla yıllık enflasyon oranı %35,9 seviyesine geriledi. Yarın TÜİK tarafından açıklanacak resmî enflasyonun da %1 artış yönünde olacağı düşünülüyor.

Enerji fiyatlarında yaşanan geri çekilmenin de yardımıyla Temmuz ayıyla birlikte enflasyonda yeniden daha ılımlı seviyeleri konuşmaya başlayacağımızı bunun da TCMB’nin elini biraz da olsa rahatlatacağını düşünüyoruz. Bu bağlamda, savaşın patlak vermesiyle fonlamanın haftalık repo faizi olan %37 yerine gecelik borç verme faizi olan %40’dan yapılmasından da geri adım atılarak normalleşme sürecinin de başlayacağını öngörüyoruz. USDTRY kuru bebek adımlarıyla yükselişini sürdürerek 46,70 seviyesine doğru ilerlerken, yabancı nezdindeTürkiye’nin risklerini gösteren 5 yıl vadeli CDS risk primi 223 baz puan ile son dönemlerde olduğu üzere yatay bir seyir izlemeye devam ediyor.

Petrol fiyatlarındaki geri çekilme tahvil piyasalarını desteklemeye devam ederken, net enerji ithalatçısı olan Türkiye’nin petrol fiyatlarının savaş öncesi seviyelere geri çekilmesiyle olumlu mânâda etkilenmeye devam edeceğini düşünüyoruz. Jeo-ekonomik tarafta yaşanan olumlu hikâyenin de yardımı ile, TL ve TL cinsi varlıkların yatırımcı ilgisinde kalmaya devam edeceğinin altını tekrar çizmek isteriz. Bu minvalde, 2 yıl vadeli gösterge tahvil bileşik faizi %40 seviyesinin hemen etrafında kalmaya devam ederken, Borsa İstanbul ana endeksi dün günü %1,6 yükselişle tamamladı. Savunma sanayi hisselerinde yükseliş ise dikkat çekiyor.

Piyasaların gündeminde bugün her ne kadar ABD istihdam raporu öne çıksa da, her hafta perşembe günü olduğu üzere TCMB ve BDDK’nın haftalık verilerini de yakından takip edeceğiz.

Gümüş

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu