EKONOMİ

ABD TÜFE beklentilere paralel. Hava ılımlı. Gözler ECB faiz toplantısında

Küresel mali piyasaların dikkatinde dün ABD’de açıklanan ve FED’in 18 Aralık tarihinde sonuçlanacak olağan faiz kararına ışık tutması beklenen enflasyon verisi bulunuyordu. Kasım ayında manşet TÜFE yıllık bazda %2,7 artış kaydederken, çekirdek TÜFE artışı ise %3,3 olarak beklentilere paralel sonuçlandı. Kira kaleminde yavaşlama ise dikkat çekti. Bu tablo karşısında FED’in haftaya Çarşamba günü 25 baz puan faiz indirimi ile gevşeme döngüsüne peşpeşe üçüncü ayda da devam edeceğine kesin gözüyle bakıyoruz. Bu minvalde, bu sabah vadeli faiz kontratlarının da 25 baz puan indirime %97 ihtimal verildiğini not edelim.

Faiz indirim ihtimalinin canlılığını korumaya devam etmesinin piyasa yansıması da hâliyle olumlu oldu. Faiz getirisi olmayan kıymetli madenler, elbette artan jeopolitik risklerin de yardımı ile dün de yükselmeye devam etti. Altının ons fiyatı bu sabah 2,725 dolar seviyesine kadar yükselerek son beş haftanın zirvesine gelirken, mahallenin sert çocuğu gümüş de 32 dolar seviyesinin üzerine yeniden yerleşti. Dijital altın (bitcoin) ise son günlerde 95bin dolar seviyelerine kadar gerileyerek kâr satışlarına sahne olsa da, olumlu havaya paralel yeniden ‘süslü’ bir seviye olarak telaffuz edilen 100bin doların üzerine yükselei. Amiral gemi dışında kalan alt coinlerde ise dün sert yükselişler gözden kaçmadı. Bitcoin için artık geride bıraktığımız sene olan 2024 yılında teknik mânâda tüm önemli seviyeleri bir bir yakalamamız ardından yakın vadede de 125-130bin dolar aralığını hedeflemeye devam ettiğimizi de bir kez daha not edelim.

ABD enflasyon verisinin piyasaları üzmemesi ve seneyi iyi bitirme isteğinin de bir parçası olarak görülen Noel Baba rallisinin de yavaş yavaş başlaması, hatta kademeli olarak piyasaların da tatil moduna girmesine paralel dün akşam teknoloji şirketlerini şemsiyesi altında barındıran Nasdaq endeksi %1,8 yükselişle ilk defa 20bin endeks seviyesinin üzerinde kapanış yaparak rekor kırdı. Kanada Merkez Bankası dün 50 baz puan faiz indirimine soyunurken, gözler bugün Avrupa’da siyasi krizin gölgesinde ECB’nin olağan faiz toplantısına çevrildi. Avrupa’nın iki itici gücü olan Almanya ve Fransa’da yaşanan siyasi gelişmeler, Trump faktörü, yaşlanan nüfus ve beraberinde sanayisizleşme riski ile karşı karşıya kalan Avrupa’nın sıkıntılı sürecine paralel EURUSD paritesinde yönün net bir şekilde aşağıya olduğunu düşünmeye devam ediyoruz. Dün bu bağlamda EURUSD paritesi bir kez daha 1,05 seviyesinin altına indi. ECB’nin bugün en az 25 baz puan faiz indirimine gitmesini bekliyoruz. ABD ile Avrupa arasında faiz makasının da EUR üzerinde baskı kurmaya devam etmesini ve paritenin 1’in altını hedefleyeceğini düşündüğümüzü bir kez daha belirtelim.

Dün Türk piyasalarında kur, faiz ve CDS üçlüsü sakin bir seyir izleyerek dar bir bant içerisinde hareket ederken, hisse senetlerinde adını koymakta zorlandığımız bir satış isteği zihnimizi kurcalıyor. Evvelki gün %2,7 düşüş ardından dün banka endeksindeki kaydedilen %1,6’lık düşüş de dikkat çekti. Türkiye cephesinde TCMB’nin olağan faiz toplantısı ufukta görünürken (26 Aralık) faiz beklentileri ve jeopolitikanın ön planda olduğunu düşünüyoruz. USDTRY kuru bebek adımları ile 34,8650 seviyesine yükselirken, CDS risk primi 244 seviyesinde kalarak pandemi döneminden bu yana en düşük seviyelerde kalmaya dün de devam ederken, son günlerde yükseliş eğiliminde olan piyasa faizleri dün önemli bir değişim kaydetmedi. Altın ve döviz kurunun aynı yönde hareket etmesine paralel gram altın 3,040 TL seviyesine yükselerek zirve seviyesine yaklaştı.

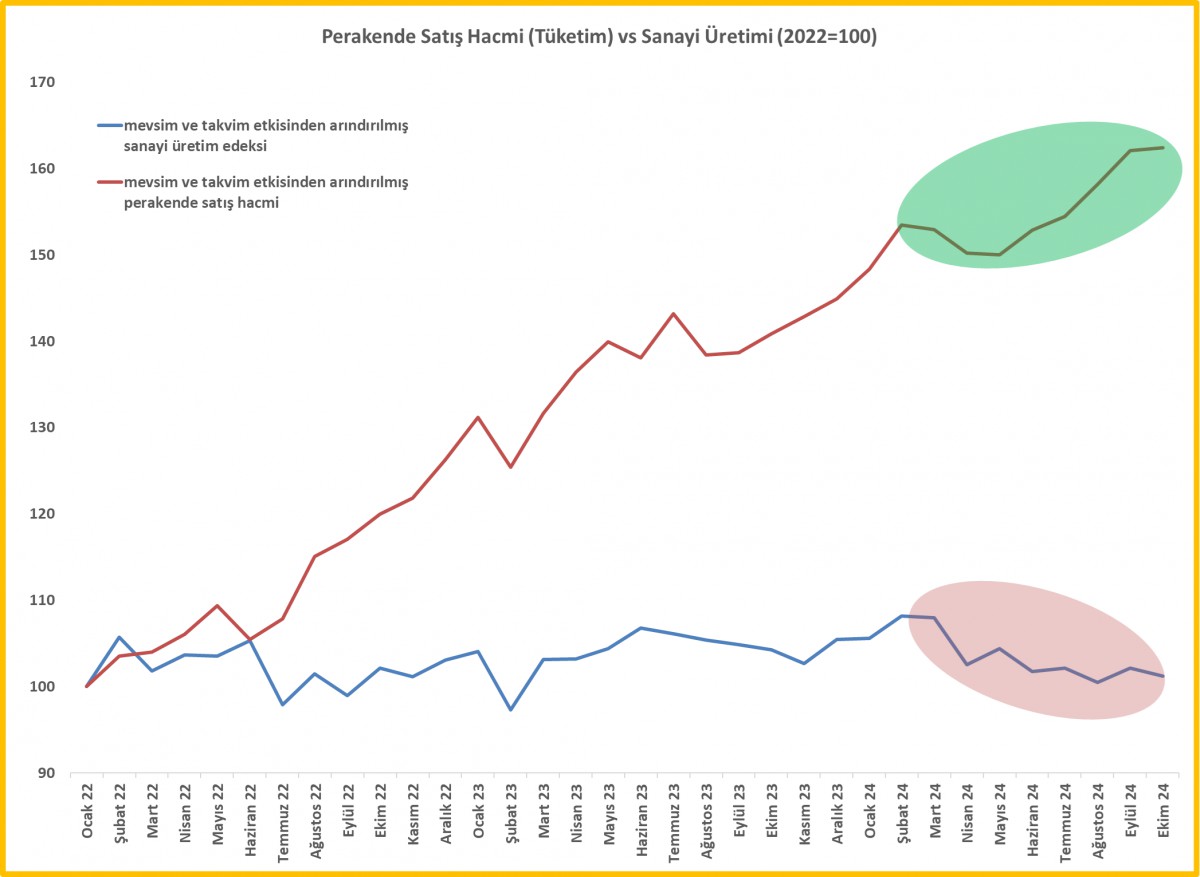

Makro cephede ise dün TÜİK tarafından açıklanan perakende satış hacmi verileri ile bir önceki gün açıklanan sanayi üretim rakamlarını birlikte ele aldık. Perakende satış hacmindeki yükseliş hızı ivme yitirmekle birlikte Ekim ayında da korunduğunu görüyoruz. Perakende satış endeksi geçen yılın aynı ayına göre %15 artış kaydetti. Daha basit bir yaklaşımla anlatmak gerekirse, aşağıda grafikten de net bir şekilde görüleceği üzere, yarışı 2022 Ocak ayından aynı çizgiden başlatırsak, son üç yılda sanayi üretimi yerinde sayarken, tüketimin ise canlılığını korumaya devam ettiğini görüyoruz. Üretmeyen bir ekonomide tüketimin canlılığı sürdürülebilir bir süreç elbette değildir. Bu nedenle de TCMB’nin iki hafta sonra faiz indirimine gitmesi gerektiğini düşünüyoruz.

Mesela geçen haftalarda kaleme aldığımız raporumuzda, Arjantin örneğini vererek, Nisan ayında %300’e yaklaşan enflasyonun, sıkı maliye politikasının da desteği ile (fazla veren bütçe ve küçülen hükûmet) enflasyonun Kasım ayında %166 seviyesine gerilediğini ve Arjantin Merkez Bankası’nın da politika faizini %32 seviyesine indirdiğini görüyoruz. Tüm yük para politikasına kalırsa, enflasyon sorununu çözülemez. Enflasyon bütüncül bir yaklaşımla, tüm paydaşların elini taşın altına sokması ile çözülür. Türkiye’de üstüne düşeni fazlasıyla yapan TCMB’nin bebek adımları ile faizleri indirip, kuru öngörülebilir bir patikada tutmaya çalışarak reel anlamda güçlü bir TL politikası benimsemek suretiyle bayrağı maliye politikasın teslim etmesini, 2025 yılının hikâyesi olarak gördüğümüzü bir kez daha yeri gelişmekten hatırlatalım.

Türkiye cephesinde jeopolitika Suriye ekseninde korunurken, ABD Dışişleri Bakanı Blinken, Esad sonrası ilk Ortadoğu ziyaretine çıkarak Türkiye’ye de uğrayacak. Her ne kadar hafta başı Suriye’nin yeniden inşası beton, taş, toprak özelinde hisse senetleri üzerinden konuşsak da, Suriye’nin kuzeyinde oluşacak yeni denge açısından kritik bir dönemden geçtiğimizi de göz ardı etmiyoruz.

ABD borsaları dün teknoloji hisseleri önderliğinde rekorlara koşarken, bu sabah pasifiğin diğer ucunda da iyimser bir seyir görüyoruz. Asya borsaları topyekûn yeşil bir renge bürünürken, gösterge endeks Tokyo borsası %1,3 yükselişle başı çekiyor. Olumlu havanın bugün Türk hisse senetlerine de yansımasını bekliyoruz. Çin Yuanı ise dolar karşısında yeniden baskı altına girdiğini görüyoruz. Çin’in ABD ticaret tarifeleri riskini atlatmak için Yuan’ı zayıflatabileceği yönündeki raporların belirleyici olduğunu okuyoruz.

Mali piyasaların gündeminde bugün Türkiye’de cari denge, her hafta perşembe günü olduğu üzere TCMB ve BDDK’nın haftalık raporları, dışarıda ise ECB’nin faiz kararının yanı sıra, ABD’de haftalık işsizlik maaşı başvuruları ve üretici enflasyonu takip edilecek.

Sanayi Üretimi ve Perakende Satış Hacmi

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu