EKONOMİ

Allianz Trade: 2022’de Türkiye’de iflaslar yüzde 12 artacak

Allianz Trade’nin raporuna göre Türkiye’de 2022 yılında yüzde 12 artışla 19.200 iflas yaşanması bekleniyor

BANKA HABERLERİ

Finansal Çöküşe Giden Yol: Bu 5 Riski Tanıyor musunuz?

Riskleri yok etmek mümkün değildir ama yönetilebilir.

Her kurumun bir risk yönetimi politikası olmalıdır.

Riskler arasında etkileşim olabilir: Örn. likidite krizi sistemik krize dönüşebilir.

Finansal tablolarla ve rasyolarla bu riskler düzenli izlenmelidir.

Finansal Çöküşe Giden Yol: Bu 5 Riski Tanıyor musunuz?

Yes, Chef!” ile Yönetmek: Bir Diziden Alınan Liderlik Dersleri

Tribünler TCMB’yi çağırıyor: Enflasyonda kırılmamın ilk işaretleri…

SURİYELİLER DÖNMÜYOR ÇÜNKÜ…

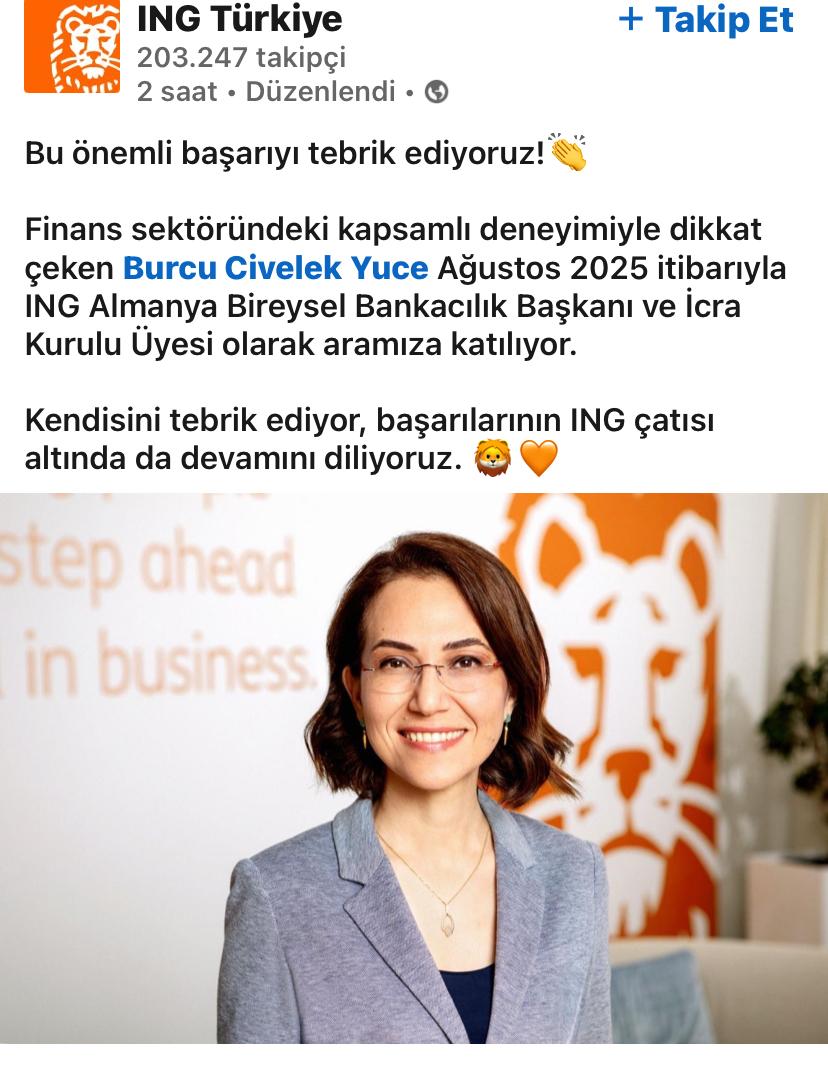

AKBANK’TA ŞOK AYRILIK, ING’YE GEÇİYOR

Türkiye ile Çin Arasında Yeni Dönem: ICBC Turkey, Resmi RMB Takas Bankası Oldu

Faizde geri sayım: Rezervler güçleniyor, TL ilgisi artarken gözler TÜFE’de

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

İsrail İran’a Neden Saldırdı?

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

Enflasyon Kaygısına Göre Gelir Gruplarının Harcama Davranışları

AKBANK 3,4 milyar TL Takipteki Alacaklarını sattı

Emre ALKİN: Program çalışıyor mu? Faiz düşecek mi?

İsrail-İran Savaşının Türkiye’ye Etkileri

- ON NUMARA SONUÇLARI 4 TEMMUZ 2025: Milli Piyango Online ile On Numara sonuçları açıklandı mı, nasıl öğrenilir? 04/07/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 04/07/2025

- YENİ TEKNİSYEN MAAŞI NE KADAR? 6 Aylık Enflasyon Farkı Sonrası Teknisyen Maaşı Ne Kadar Oldu? İşte Zamlı Maaş Tablosu 04/07/2025

- YENİ HEMŞİRE MAAŞI NE KADAR? 6 Aylık Enflasyon Farkı Sonrası Hemşire Maaşı Ne Kadar Oldu? İşte Zamlı Maaş Tablosu 04/07/2025

- TEMMUZ AYI PROFESÖR MAAŞI NE KADAR? 6 Aylık Enflasyon Farkı Sonrası Profesör Maaşı Ne Kadar Oldu? İşte Zamlı Maaş Tablosu 04/07/2025

- ASGARİ ÜCRET ZAMMI: Temmuz'da Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 04/07/2025

- Zeren Group Holding, Alfemo’yu satın aldı 04/07/2025

- Çin ile AB elektrikli araç anlaşmasına yakın 04/07/2025

- Mevsim etkisinden arındırılmış TÜFE aylık yüzde 2,04 arttı 04/07/2025

- Kalyon İnşaat, doğalgaz boru hattı projesinde Tuna Nehri geçişini tamamladı 04/07/2025

- AB'de konut ve kira fiyatları yükselmeye devam ediyor 04/07/2025

- AB'den ilaç üreticisi Alchem'e ceza 04/07/2025

- TL'nin reel değeri Haziran'da geriledi 04/07/2025

- OYAK, İsken-Sugözü Enerji Santralinde tam kontrol sahibi olacak 04/07/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı