BANKA ANALİZLERİ

BANKACILIK SEKTÖRÜ YILIN İLK YARISINI NASIL GEÇİRDİ?

BDDK 2021 ilk yarı Bankacılık Sektör verilerini yayınladı; Bankalar da kendi özellerinde Bilanço Dipnotlarını ve Faaliyet Raporlarını KAP’a bildirmeye başladı. Yılın ilk yarı verilerine bakıldığında Sektördeki bankaların çoğunun Toplam Aktiflerini artırdığı görüldü. Bankacılık Sektörü genelde Krediler ve Mevduat artışı yaşarken; ortalamanın üzerinde Kar artışı yapan Yabancı ve Yerli Sermayeli özel Bankalara göre Kamu Bankaların karlılıkta aynı başarıyı gösteremediği, kar erozyonu yaşadıkları görüldü. Kamunun “her şey kar demek değildir” mantığı 2021 ilk yarısında kendini gösterirken, geçmiş yıllardaki piyasanın altında düşük faizli kredilerin maliyeti karlılığın düşmesi ile kendini gösterir halde somutlaşmış oldu.

Genel olarak bankacılık sektörü ne yaptı?

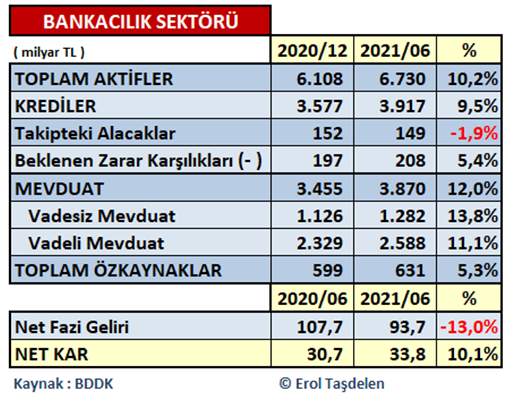

2020 sonunu 6,1 trilyon Toplam Aktif hacmine sahip olan Bankacılık Sektörü 2021 ilk yarısında %10,2 büyüme ile 6,7 trilyon hacme ulaşmış durumda. Krediler ise 3,6 trilyon TL’den %9,5 büyüme ile 3,9 trilyon TL seviyesine yükseldi. Buna karşılık Takipteki Alacak Kredileri 152 milyar TL’den 149 milyar TL’ye gerilerken; bu durumda düşmesi gereken Sorunlu Krediler Karşılıkları ise arttı; zira, Beklenen Zarar Karşılıkları 197 milyar TL’den altı ayda 208 milyar TL’ye yükselmiş durumda. Bu durum bankaların Takipteki Kredi tutarı düşmesine rağmen; Sorunlu Kredilerin arttığı anlama geliyor.

2020 sonunu 3,4 trilyon TL Mevduat ile kapatan bankalar yılın ilk yarısında %12’lik büyüme ile 3,8 trilyon TL hacme ulaştı. Bankacılık Sektörü Vadesiz Mevduat oranını da artırarak 2020 sonunda %32,6 olan Mevduat içindeki Vadesiz Mevduat ortalamasını 2021 ilk yarısında % 33,1’e çıkarmış durumda. Sektör Özkaynakları da 599 milyar TL’den 631 milyar TL düzeyine çıkardı.

Bankacılık Sektörünün dikkat çeken bir veri de Faiz oranlarındaki sert değişim nedeni ile Net Faiz Gelirlerinin düşmesi oldu. Sektör 2020 ilk yarısında 107,7 milyar TL Net Faiz Geliri yaratırken 2021 ilk yarısında bilanço büyümesine rağmen 93,7 milyar TL düzeyine gerilemiş durumda. Sektör Farkı Net Ücret ve Komisyon Gelirleri ile kapamaya çalışmasına rağmen bu yeterli düzeyde olmadığı görüldü.

2020 ilk ayrısında Bankacılık Sektörü 30,7 milyar TL Net Kar açıklarken 2021 ilk yarısında % 10,1 artış ile 33,8 milyar TL’ye net karlılığını taşımış durumda. Karlılık Artışında Yabancı Bankalar ( %51,2 ) Yerli özel Sermayeli Bankalar ( %35,6 ) artış sağlarken; Kamu Bankalarındaki ( %-38,8 ) düşüş nedeni ile sektör ortalama net kar artışının % 10,1’de kaldı.

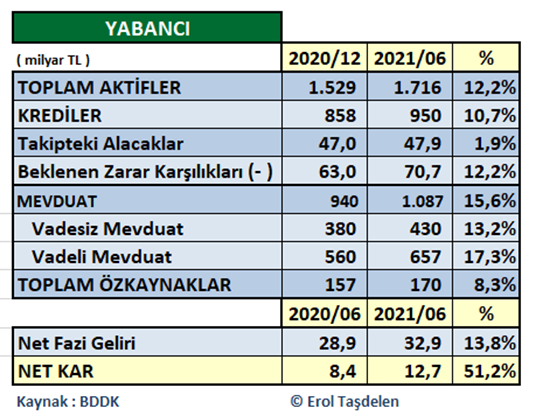

Yabancı Bankalar Net Kar artış rekoru gerçekleştirdi

Yabancı Sermayeli Bankalar 2020 ilk yarısında 8,4 milyar TL Net Karlılık sağlarken; 2021 ilk yarısında 12,7 milyar TL Net Karlılık ile %51,2’lik artış sağlamış durumda. Bu artış oranı aynı zamanda son yıllardaki en yüksek kar artışını ifade ediyor. Sektör Net Faiz Gelirlerinde %13’lük düşüşe rağmen; Yabancı Sermayeli bankaların Net Faiz Geliri de 28,9 milyar TL’den 32,9 milyar TL’ye %13,8 artmış durumda. 2020 sonunu Yabancı Sermayeli Bankalar 1,5 trilyon TL’lık Toplam Aktiflerini sektör ortalaması üzerinde %12,2’lik artış ile 1,7 trilyon TL düzeyine taşıdı.

Nakdi Krediler ise 858 milyar TL’den %10,7’lik artış ile 950 milyar TL düzeyine çıkmış durumda. Sektörde Takipteki Alacaklar düşmesine rağmen Yabancı Sermayeli Bankaların arttığı görüldü. 47 milyar TL’lık Takipteki Alacaklar 47,9 milyar TL’ye yükseldi; 63 milyar TL olan Beklenen Zarar Karşılıkları 70,7 milyar TL seviyesine yükseldi. 2020 sonunda 940 milyar TL olan Toplam Mevduat %15,6 artarak 1 trilyon 87 milyar TL seviyesine ulaştı. Yabancı Bankaların mevduat içinde Vadesiz Mevduatın oranı ise %40 seviyelerinde sektör ortalamasının ( %33 ) oldukça üzerinde seyrediyor. Özkaynaklar ise 157 milyar TL’den 170 milyar TL seviyesine ulaşmış durumda.

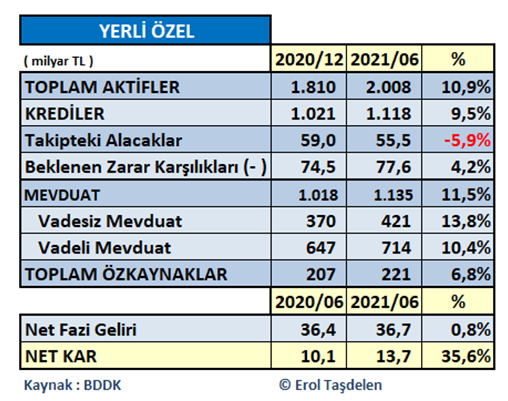

Yerli Özeller temkinli büyüdü

2020 sonunu 1,8 trilyon TL Aktif Büyüklüğü ile kapatan Yerli Özel Sermayeli Bankalar %10,9 bir büyüme ilk 2 trilyon TL’lık büyüklüğü geçmiş durumda. 1 trilyon 21 milyar TL’lık Kredi hacmi de %9,5’luk büyüme ile 1 trilyon 118 milyar TL hacme ulaştı. Takipteki Kredi Hacmi 59 milyar TL’den 55,5 milyar TL’ye gerilemesine rağmen Sorunlu Kredilerin artması sonucu Beklenen Zarar Karşılıkları ise 74,5 milyar TL’den 77,6 milyar TL’ye yükselmiş durumda. 1 trilyon 18 milyar TL’lık Mevduat ise %11,5 artış ile sektör ortalama artışın altında kalarak 1 trilyon 135 milyar TL hacmine ulaşmış durumda. Yerli Özel sermeyeli bankalarda Toplam Mevduat içinde vadesiz mevduatın oranı ise %37 seviyesinde.

Yerli Sermayeli Özel Bankalar Net Faiz Gelirini 36 milyar TL seviyesinde korurken; 2020 ilk yarısındaki Net Karlılığını 10,1 milyar TL’den %35,6 artırarak 13,7 milyar TL seviyesine yükselmiş durumda.

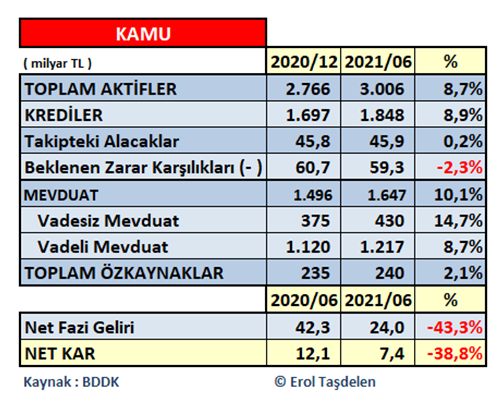

Kamu Bankaları Bilançoyu büyütmelerine rağmen Kar artışı yapamadılar

Kamu Bankaları 2020 sonundaki 2,7 trilyon TL’lık Toplam Bilanço büyüklüğünü %8,7 büyütüp 3 trilyon TL hacmini aşmalarına; 1,7 trilyon TL’lık Kredi Hacmini 1,8 trilyon TL seviyesine yükselmesine rağmen 2020 aynı döneme göre karlılıkta ciddi erozyon yaşadılar. 2020 ilk yarısında 42,3 milyar TL Net Faiz Geliri sağlayan Kamu Bankaları 2021 ilk yarısında %-43,3’lük kayıp ile 24 milyar TL düzeyine gerilerken; Net Karlılıkta da ciddi kayıp yaşadı. 2020 ilk yarısında 12,1 milyar TL Net Karlılık açıklayan Kamu Bankaları %-38,8’lik kayıp ile 2021 ilk yarısında 7,4 milyar TL kar yapabildiler.

Kamu bankaları 1 trilyon 496 milyar TL olan Toplam Mevduatını 2021 ilk yarısında 1 trilyon 647 milyar TL seviyesine %10,1 yükseltmesine rağmen; toplam mevduatın içinde vadesiz mevduat %26,1 seviyesinde sektör ortalamasının (%33 ) altında kaldı. Kamu Bankalarının Özkaynakları ise 235 milyar TL’den 240 milyar TL seviyesine ulaşmış durumda.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA ANALİZLERİ

DenizBank, Dünya Çiftçiler Günü’nü Tarıma Özel Kampanyalarla Kutluyor

Tarımın finansmanı ve çiftçinin üretiminin devamlılığı için çalışan DenizBank, 14 Mayıs Dünya Çiftçiler Günü’nü, Üretici Kart ile yapılan alışverişlerde nakit avans fırsatı ve toplamda altı aya varan vade avantajı gibi çiftçinin hayatını kolaylaştıran kampanyalarla kutluyor.

DenizBank, tarımın finansmanı için geliştirilmiş yenilikçi ürünü Üretici Kart ile MobilDeniz üzerinden 1 ay faizsiz 25.000 TL nakit avans imkânının yanı sıra, anlaşmalı iş yerlerinden yapılan alışverişlerde Mayıs sonuna kadar geçerli 5 aya varan vade avantajı sunuyor. Ayrıca çiftçiler, MobilDeniz uygulaması aracılığıyla banka şubesine gitmeden, doğrudan bayiden 4 milyon TL’ye kadar traktör kredisi başvurusunda bulunabiliyor.

“Çiftçilerimiz ülkemizin geleceğidir”

DenizBank KOBİ Bankacılığı, Tarım Bankacılığı ve Kamu Finansmanı Grubu Genel Müdür Yardımcısı Engin Eskiduman, konuyla ilgili değerlendirmesinde şunları söyledi: “DenizBank olarak çiftçilerimizin ülkemiz ve geleceğimiz için taşıdığı değeri biliyor; üretim güçlerini desteklemeyi öncelikli görevimiz kabul ediyoruz. Bu özel günde de, tüm şubelerimizde onlarla bir araya geliyor, ziraat odalarımızla etkinlikler düzenleyerek Dünya Çiftçiler Günü’nü coşkuyla kutluyoruz. Bugün itibarıyla 300 tarım şubemizde, çoğunluğu ziraat mühendisi ve çiftçi ailelerinin çocuklarından oluşan 1500 kişilik ekibimizle sahadayız; tüm ihtiyaçlarında üreticilerimizin yanında olmaktan büyük gurur duyuyoruz. Önümüzdeki dönemde de, ülkemizin her köşesinde, özellikle kırsal bölgelerde üretimin sürekliliğini sağlamak amacıyla gerekli finansal desteği sağlamak üzere kararlılıkla çalışmaya devam edeceğiz. Emekleriyle tarımı ayakta tutan tüm çiftçilerimizin 14 Mayıs Dünya Çiftçiler Günü’nü içtenlikle kutluyor, verdikleri emek için teşekkürlerimizi sunuyoruz.”

Yapay Zekâ Beyninizi Sessizce Ele Geçiriyor Olabilir!

YÜKSEK BANKA KREDİLERİ

ABD İran’ı vursa da, piyasalarda panik havası yok!

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

Yapay Zekâ Müşteri Temsilcileri Şivenizle Konuşacak

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

GAZİANTEP OSB’de 5 günde 7 firma Konkordato aldı

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Kriz mi Dediniz? Yeni Başlangıçlar İçin En Doğru Zaman!

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 22 Haziran 2025 Pazar akşamı Süper Loto bilet sonucu sorgulama ekranı! 22/06/2025

- Son dakika: Bugünkü Şans Topu çekilişi sonuçları belli oldu! 22 Haziran 2025 Şans Topu bilet sonucu sorgulama ekranı! 22/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 22/06/2025

- SON DAKİKA ÇILGIN SAYISAL LOTO SONUÇLARI 21 HAZİRAN 2025 | 377.594.169 TL büyük ikramiyeli Çılgın Sayısal Loto sonuçları nasıl öğrenilir? 22/06/2025

- Bakan Kurum açıkladı: Deprem konutları teslimatında 250 bini aştık, asrın imar seferberliği hızla sürüyor 21/06/2025

- Bakan Bayraktar: Enerji sektörümüz oldukça güçlü ve dayanıklı durumda 21/06/2025

- Borsada en çok kazandıran ve kaybettiren hisseler belli oldu 21/06/2025

- Trump: Herkes petrol fiyatlarını düşürsün 23/06/2025

- ABD'de 2. el konut satışlarında zayıf seyir 23/06/2025

- Almanya savunma harcamalarını artırmayı planlıyor 23/06/2025

- IFO: Trump'ın vergileri Almanya'nın ABD'ye ihracatını %38,5 düşürebilir 23/06/2025

- Turist girişleri Mayıs'ta yıllık olarak geriledi 23/06/2025

- Erdoğan: Kamu görevlilerimizi enflasyona ezdirmemek asli vazifemiz 23/06/2025

- Akkök, 2025'te 500 milyon dolar yatırım yapacak 23/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı