BANKA HABERLERİ

IMF’nin ‘SDR Tahsisi’ nedir? Faiz Oranı ve maliyetler nedir?

Türkiye’nin IMF’den kullandığı 6,3 milyar USD’lik SDR Kredisi bu haftanın ana tartışma konusu oldu. SDR de nereden çıktı? Alına para kredi mi? Faizli bir kredi mi? Hibe mi? tartışmalarını da birlikte getirdi. IMF kaynaklarına göre SDR tahsisini ele aldık …

SDR nedir?

- Özel Çekme Hakkı (SDR), IMF tarafından 1969 yılında üye ülkelerin diğer rezerv varlıklarını desteklemek için oluşturulan faiz getiren bir uluslararası rezerv varlığıdır.

- SDR, ABD doları, Japon yeni, euro, sterlin ve Çin Renminbi’sinden oluşan bir uluslararası para birimi sepetine dayanmaktadır. Bu bir para birimi veya IMF üzerinde bir hak iddiası değildir, ancak potansiyel olarak IMF üyelerinin serbestçe kullanılabilen para birimleri üzerinde bir hak talebidir. SDR değeri SDR sepetinin ve SDR sepetinde yer alan para birimleri arasında günlük piyasa döviz fiyatlarına dahil para birimlerinin sabit kur miktarları esas alınarak IMF tarafından günlük ayarlanır.

- SDR’ler yalnızca SDR Departmanına katılmayı seçen IMF üyelerine tahsis edilir. Şu anda IMF’nin tüm üyeleri SDR Departmanında yer almaktadır.

- SDR’ler üye ülkeler, IMF ve “reçeteli hamiller” (aşağıya bakınız) olarak adlandırılan belirli resmi kuruluşlar tarafından tutulabilir ve kullanılabilir – ancak örneğin özel kuruluşlar veya bireyler tarafından tutulamaz. Rezerv varlık statüsü, üyelerin SDR’leri tutma ve takas etme ve SDR’lerin Fon tarafından belirlenen değerini kabul etme taahhütlerinden kaynaklanmaktadır. SDR aynı zamanda IMF ve diğer bazı uluslararası kuruluşların hesap birimi olarak da hizmet eder ve mali yükümlülükler SDR cinsinden de olabilir.

- Yalnızca SDR Departmanında yer almayan üyeler, üye olmayanlar ve resmi kuruluşlar, Sözleşme Maddeleri uyarınca SDR sahipleri olarak tanımlanabilir. Halihazırda 15 reçete sahibi bulunmaktadır: dört merkez bankası (Avrupa Merkez Bankası, Orta Afrika Devletleri Bankası, Batı Afrika Devletleri Merkez Bankası ve Doğu Karayipler Merkez Bankası); üç hükümetler arası para kurumu (Uluslararası Ödemeler Bankası, Latin Amerika Rezerv Fonu ve Arap Para Fonu); ve sekiz kalkınma kurumu (Afrika Kalkınma Bankası, Afrika Kalkınma Fonu, Asya Kalkınma Bankası, Uluslararası İmar ve Kalkınma Bankası ve Uluslararası Kalkınma Birliği, İslam Kalkınma Bankası, İskandinav Yatırım Bankası ve Uluslararası Tarımsal Kalkınma Fonu).

Genel SDR tahsisi nedir?

- SDR tahsisi, Fon üyesi ülkelerin döviz rezervlerini tamamlamanın bir yoludur ve üyelerin rezerv oluşturmak için daha pahalı iç veya dış borçlara olan bağımlılıklarını azaltmalarına olanak tanır.

- IMF, Anlaşma Maddeleri uyarınca, SDR Departmanındaki katılımcılara (şu anda IMF’nin tüm üyelerine) IMF’deki kotaları oranında SDR’lerin “genel tahsisleri” yoluyla koşulsuz likidite yaratma yetkisine sahiptir .

- IMF’nin Makaleleri, bu tür tahsislerin yapılabileceği koşulları, yani SDR’lerin genel tahsislerinin, IMF’nin amaçlarına ulaşılmasını teşvik edecek ve ekonomik durgunluğu önleyecek ve mevcut rezerv varlıklarını tamamlamaya yönelik uzun vadeli bir küresel ihtiyacı karşılaması gerektiğini belirtir. deflasyon, aşırı talep ve enflasyon; ve bu tahsislerin SDR Departmanı katılımcılarının geniş desteğine sahip olması gerektiğini.

2021 genel SDR tahsisinin amacı ve faydaları nelerdir?

- Genel bir SDR tahsisinin doğrudan bir faydası ve aslında Fon’un Anlaşma Maddeleri uyarınca böyle bir tahsisin amacı, uzun vadeli bir küresel ihtiyacın karşılanmasına yardımcı olmak için mevcut rezerv varlıklarını desteklemektir. Bu, tamponları güçlendirir ve uluslararası ekonomik direnci güçlendirir. SDR tahsisi, hassas ülkelerin istikrara kavuşturulmasına yardımcı olarak, ekonomik ve sosyal kırılganlık risklerini azaltmaya, yayılmaları en aza indirmeye ve uluslararası para sisteminin istikrarını artırmaya yardımcı olabilir.

- 23 Ağustos 2021’de uygulanan 456.5 milyar SDR’lik (yaklaşık 650 milyar ABD Dolarına eşdeğer) genel tahsisat, uzun vadeli küresel rezerv ihtiyacını ele alıyor, güven inşa ediyor ve sürdürülebilir ve esnek bir küresel toparlanmayı destekliyor. Tüm üye devletlere fayda sağlar ve COVID-19 krizinin etkisiyle başa çıkmakta zorlanan gelişmekte olan pazarlara ve düşük gelirli ülkelere yardımcı olur. Bugüne kadarki açık ara en büyük olan bu genel tahsis, COVID-19 pandemisine uluslararası işbirliğine dayalı yanıtın başlıca örneğidir.

Şimdiye kadar kaç SDR tahsis edildi?

- Fon, dört genel tahsis ve bir kerelik özel tahsis dahil olmak üzere toplam 660,7 milyar SDR (yaklaşık 935,7 milyar ABD Dolarına eşdeğer) tahsis etti. özellikle:

- 1970-72’de yıllık taksitler halinde 9,3 milyar SDR tahsis edildi.

- 1979-81 yıllarında yıllık taksitler halinde 12.1 milyar SDR tahsis edildi.

- 28 Ağustos 2009’da 161,2 milyar SDR tahsis edildi.

- 9 Eylül 2009’da, 1981’den sonra IMF’ye katılan üyelerin hiçbir zaman tahsis almamış olmalarını (Dördüncü Değişiklik özel tahsisi) düzeltmek için, bir kerelik 21,5 milyar SDR’lik özel bir tahsis yürürlüğe girdi. .

- 456,5 milyar SDR (yaklaşık 650 milyar ABD Dolarına eşdeğer) 23 Ağustos 2021’de bugüne kadarki en büyük tahsisat olarak tahsis edildi.

- Ayrıca, Fon’a yeni katılan üyeler, SDR Departmanına katılmaları halinde SDR tahsisi alırlar.

Dördüncü Değişiklik Özel SDR tahsisi nasıl ortaya çıktı?

- Üyelerin, önceki SDR tahsislerinden sonra katılsalar bile, SDR sistemine adil bir şekilde katılmalarına izin vermek için, IMF’nin Anlaşma Maddelerinin Dördüncü Değişikliği olarak bilinen şey kapsamında 1997 yılında 21,5 milyar SDR’lik bir defaya mahsus özel bir tahsis önerilmiştir.

- Dördüncü Değişiklik, üyelerin kotaya göre kümülatif SDR tahsislerinin oranlarını, değişiklikte açıklandığı gibi ortak bir kıyaslama oranına yükseltmek için özel bir SDR tahsisi sağlamıştır.

- Dördüncü Değişiklik, 10 Ağustos 2009’da Fon, IMF üyeliğinin en az beşte üçünün (112 üye) toplam oy gücünün yüzde 85’ini kabul ettiğini onaylayınca tüm üyeler için yürürlüğe girdi. 5 Ağustos 2009’da Amerika Birleşik Devletleri, Değişikliği desteklemek için 133 diğer üyeye katıldı. 21,5 milyar SDR’lik özel tahsis, 9 Eylül 2009’da yürürlük tarihinden otuz gün sonra uygulandı.

Her üye ülkeye ne kadar genel bir tahsisat dağıtılmaktadır?

SDR’lerin genel tahsisleri, IMF üyeliğine, IMF kota payları oranında dağıtılır . Bu temelde, yükselen piyasaların ve gelişmekte olan ekonomilerin payı yaklaşık yüzde 42,2’dir (yaklaşık 275 milyar ABD doları), bunun yüzde 3,2’si (yaklaşık 21 milyar ABD doları) düşük gelirli ülkelere aittir.

Tahsis edildikten sonra SDR’lere ne olur? Ne için kullanılabilirler?

- IMF’nin SDR Departmanı, üyelere SDR tahsislerinin ve üyeler ve belirlenmiş sahipler tarafından SDR’lerin sahiplerine ilişkin kayıtlar tutar; SDR Departmanı aynı zamanda SDR’leri içeren tüm işlem ve işlemlerin yürütüldüğü kanaldır.

- Üyeler, tahsis edildikten sonra SDR’lerini döviz rezervlerinin bir parçası olarak tutabilir veya SDR tahsislerinin bir kısmını veya tamamını satabilir veya kullanabilir. Üyeler, SDR’leri kendi aralarında ve öngörülen sahiplerle serbestçe kullanılabilen para birimleriyle değiştirebilir; bu tür bir değişim, gönüllü bir düzenleme veya SDR piyasası için nihai bir dayanak noktası görevi gören, yeterince güçlü dış pozisyonlara sahip üyeler üzerinde zorunlu bir atama planı kapsamında gerçekleştirilebilir. 1987’den bu yana, SDR piyasası, atama planını etkinleştirmeye gerek kalmadan gönüllü düzenlemeler yoluyla işlemektedir.

- IMF üyeleri ayrıca SDR’leri kendi aralarındaki diğer yetkili işlemlerde (örneğin krediler, borçların ödenmesi, rehinler) ve kredi faizlerinin ödenmesi ve kredilerin geri ödenmesi veya kota ödemesi gibi IMF’nin dahil olduğu işlem ve işlemlerde de kullanabilirler. artışlar.

Ülkeler tarafından SDR tahsisinin kullanımını nasıl takip edecek ve şeffaflığı artıracaksınız?

- SDR’lerin koşulsuz rezerv varlık niteliğini korurken, SDR’lerin raporlanması ve kullanımında artırılmış şeffaflık ve hesap verebilirlik önemlidir ve Fon halihazırda SDR hakkında bir dizi bilgi yayınlamaktadır. Katılımcıların SDR tahsisleri ve varlıkları ile ilgili bilgiler, Fonun yıllık ve üç aylık mali raporlarında sunulmaktadır .

- Bu yayınlanan raporlar ayrıca işlem türüne göre SDR varlıklarındaki değişikliklere ilişkin toplu bilgileri içerir. Ayrıca, IMF Finance web sayfaları , katılımcıların SDR tahsisleri ve varlıkları hakkında aylık bilgiler yayınlar. Periyodik IMF Finansal İşlemler yayını ayrıca gönüllü SDR ticaret piyasasının işleyişi hakkında kapsamlı bilgi sağlar ve işletim yöntemleri, kapasite, bölgeye göre ticaret ve toplam işlem hacimleri hakkında ayrıntıları içerir.

- Şeffaflığı daha da artırmak için personel, bireysel üyelerin SDR varlıklarındaki değişiklikleri iki geniş toplu kategoriye göre yayınlayarak mevcut üç aylık mali raporlarını geliştirecektir: (i) IMF operasyonlarıyla ilgili olanlar; ve (ii) SDR ticareti ve diğer kullanımlar. Personel ayrıca, SDR Ticaret İşlemlerine ilişkin Yıllık Güncellemeyi yayınlamaya başlamayı önermektedir. Bu güncellemeler, Gönüllü Alım Satım Düzenlemelerinin (VTA’lar) kullanımı ve SDR tahsisinden sonraki satışlarla ilgili deneyim ve alım satım aralıkları gibi toplu VTA alım satım bilgileri gibi SDR borsalarındaki eğilimler hakkında ek analiz sağlar.

- Ayrıca IMF personeli, Personel için bir Kılavuz Notu hazırlamıştır.IMF ülke ekiplerinin makroekonomik sürdürülebilirlik ile uyumlu politika tavsiyeleri geliştirmelerine yardımcı olmak ve ülkelerin gerekli makroekonomik düzenlemeleri ve reformları ertelememelerini sağlamak. SDR, koşulsuz bir rezerv varlığıdır; bu, SDR’lerin nasıl kullanılacağına ilişkin kararın her üye ülkeye ait olduğu anlamına gelir. Bu ilkelere uygun olarak, Kılavuz Not, muhasebe ve istatistiksel işlem, rezerv yönetimi ve borç sürdürülebilirliği dahil olmak üzere, tahsisin ülke düzeyinde makroekonomik sonuçlarını değerlendirmek için tutarlı bir çerçeve sunmaktadır. Şeffaflıkla ilgili bir bölüm, yönetişim ve politikalara ilişkin Fon tarafından onaylanan en iyi uygulama çerçevelerinin SDR tahsisinin kullanımında şeffaflığı nasıl destekleyebileceğini vurgulamaktadır. Mali yönetişim , kamu mali yönetimi ve borç sürdürülebilirliği.

- IMF personeli ayrıca tahsisten iki yıl sonra, tahsisi COVID-19 salgını sonrasındaki geniş makroekonomik bağlam ve politika önceliklerine göre gözden geçirmek için SDR’lerin kullanımına ilişkin bir nihai rapor hazırlayacaktır.

Mevcut SDR’ler ‘geri dönüştürülebilir’ veya başka amaçlara yönlendirilebilir mi? Üye ülkelerin, savunmasız ülkelere yardım etmek için tahsis ettikleri SDR’lerin bir kısmını gönüllü olarak kanalize etme seçenekleri nelerdir?

- IMF İcra Kurulu’nun SDR’lerin kullanımına izin veren mevcut kararları uyarınca, SDR Departmanı katılımcıları ve öngörülen SDR sahiplerinin SDR’leri hem spot hem de vadeli olarak alıp satmalarına izin verilmektedir; SDR’leri ödünç almak, ödünç vermek veya rehin vermek; takaslarda SDR’leri kullanın; veya bağışlarda SDR’leri kullanın veya alın.

- Güçlü dış pozisyonlara sahip SDR Departmanı katılımcıları, tarihsel olarak SDR varlıklarının bir kısmını ihtiyacı olan ülkelere yardım etmek için kullanmışlardır. Örneğin, mevcut kriz sırasında, birçok ülke, IMF’nin Yoksulluğu Azaltma ve Büyüme Vakfı’nın (PRGT) kredi kaynaklarını artırarak IMF’nin ayrıcalıklı finansmanını genişletmek için SDR varlıklarının bir kısmını kullandı. PRGT’nin geçen baharda başlatılan hızlı kredi seferberliği turunun bir parçası olarak bugüne kadar seferber edilen toplam yeni PRGT kredi kaynakları, yaklaşık 24 milyar $’dır ve bunun üçte ikisi veya yaklaşık 15 milyar $’ı mevcut SDR’lerin kullanımından kaynaklanmaktadır. Yoksulluğu Azaltma ve Büyüme Vakfı (PRGT) aracılığıyla sağlanan ayrıcalıklı destek şu anda faizsizdir.

- Ayrıca, salgından kurtulmalarına yardımcı olmak için daha yoksul ve daha savunmasız ülkeleri desteklemek için güçlü dış pozisyonlara sahip üyelerden gönüllü olarak SDR’leri kanalize etmek için başka seçenekler de araştırıyoruz. Üyeliğin önceliklerine bağlı olarak, orta vadede dayanıklı ve sürdürülebilir büyüme için bu krizden daha yeşil toparlanmalar da dahil olmak üzere yapısal dönüşümleri kolaylaştırmak için yeni bir Dayanıklılık ve Sürdürülebilirlik Vakfı düşünülebilir. Diğer bir olasılık, SDR’leri çok taraflı kalkınma bankaları tarafından verilen kredileri desteklemek için kanalize etmek olabilir.

SDR tahsisatı IMF’den bir kredi midir?

Özel Çekme Hakkı (SDR) tahsisi, IMF’den alınan bir kredi değildir. IMF, SDR’leri tahsis ettiğinde, SDR Departmanındaki katılımcılar, faiz getiren bir rezerv varlığı (SDR tutma) ve SDR Departmanına karşılık gelen uzun vadeli bir borç (SDR tahsisi) ile temsil edilen koşulsuz likidite alırlar.

Genel bir SDR tahsisine dahil olan herhangi bir maliyet var mı? SDR’leri tutmanın başka bir maliyeti var mı?

- Bir SDR tahsisi ‘maliyetsizdir’. Bir SDR tahsisi iki unsuru içerir: SDR Departmanı katılımcılarının (şu anda tüm Fon üyeleri) SDR’lerin (yükümlülüklerin) tahsisinde bir artış ve SDR’lerin (varlıkların) elindeki artışla eşleşen bir artış. SDR Departmanı, her üyeye SDR varlıkları için faiz öder ve her üyenin SDR tahsisleri üzerinden aynı oranda ( SDR faiz oranı ) ücret alır . Bu nedenle, SDR tahsisi tüm üyeler için ‘maliyetsizdir’, çünkü ülkeler SDR tahsislerini kullanmazlarsa, masraflar ve faiz sıfıra düşer. Katılımcılar, SDR Departmanının operasyonel maliyetlerini karşılamak için çok küçük bir yıllık vergiye tabidir (son zamanlarda, her katılımcının kümülatif tahsisi üzerinden alınan yüzde birin yaklaşık binde biri).

- SDR’lerin kullanımı ‘ücretsiz’ değildir. SDR’lerin kullanımı, bir ülke kümülatif SDR tahsisine kıyasla SDR varlıklarını azalttığında ortaya çıkar. SDR’lerini para birimine çeviren ülkeler, kümülatif SDR tahsisleri ile SDR varlıkları arasındaki fark üzerinden net ücrete tabi olacaktır. SDR faiz oranı (20 Ağustos itibarıyla), 0.05 civarındadır. Gönüllü bir işlem kapsamında veya atama yoluyla SDR’leri alan üyeler, bir rezerv varlığını bir başkasıyla etkin bir şekilde değiştirerek döviz sağlamalıdır.

SDR piyasası nasıl çalışır?

- Otuz yılı aşkın bir süredir, SDR piyasası tamamen gönüllülük esasına göre işlemektedir.

- Çeşitli Fon üyeleri ve bir SDR sahibi, gönüllü olarak SDR’leri alıp satmaya hazır olmayı kabul etti.

- Fon, SDR’leri satmak veya satın almak isteyen üyeler ile bu karşı taraflar arasında SDR’lerde etkin bir piyasa oluşturan gönüllü düzenlemelere yönelik işlemleri kolaylaştırır. SDR departmanındaki katılımcılar, Fonun rehberliğinde kendi aralarında veya belirlenmiş hak sahipleri ile ikili işlemlere de girebilirler.

- Yeterli sayıda gönüllü SDR alıcısı olmaması durumunda, IMF, SDR’ler karşılığında serbestçe kullanılabilir para birimi sağlamak için güçlü ödemeler dengesi pozisyonlarına sahip üyeler belirleyebilir. Bu sözde “belirleme mekanizması”, bir katılımcının ödemeler dengesi, rezerv pozisyonu veya rezervlerindeki gelişmeler nedeniyle böyle bir para birimine ihtiyacı varsa, eşdeğer miktarda para birimini kolayca elde etmek için SDR’lerini kullanabilmesini sağlar. Atama mekanizması 1987’den beri etkinleştirilmemiştir.

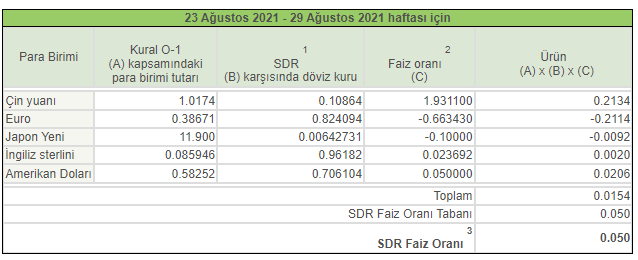

SDR faiz oranı nedir ve nasıl belirlenir?

SDR faiz oranı, her Cuma günü haftalık olarak belirlenir ve beş SDR sepet para biriminin (yani ABD doları, Japon yeni, euro ve pound) para piyasalarındaki 3 aylık borç üzerindeki temsili faiz oranlarının ağırlıklı ortalamasına dayanır.

Mevcut SDR değerleme sepetinin son SDR uzantısı, yeni SDR tahsisi ile nasıl ilişkilidir?

SDR sepetinin beş yılda bir (5 yılda bir) gözden geçirilmesi ve olası bir SDR tahsisine ilişkin tartışmalar, birbirleri üzerinde önemli bir etkisi olmayan iki ayrı süreçtir. Mevcut SDR değerleme sepetinin genişletilmesi, Fonun COVID-19 krizi sırasında çalışmaya öncelik vermek için süregelen çabalarına katkıda bulunur ve ayrıca bazı büyük pazarlarla örtüşmeyen 1 Ağustos 2022’de yeni bir sepetin daha uygun bir yürürlüğe girme tarihine izin verir. kapatılıyor.

Kaynak : IMF

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu