Erol Taşdelen

Bankalar hangi sektörlerde battı

Erol TAŞDELEN, son günlerin ana tartışma konusu olan Bankalardaki takipteki kredilerin Sektörel detayını ele aldı. Bazı sektörler alarm veriyor. Bu süreçte bankaların şeffaf, basiretli ve gerçekçi bilanço düzenlemeleri konusunda uyarılarda bulundu.

2020 yılı biterken elimizde Bankacılık sektörünün resmi olarak üçüncü çeyrek mali verileri var. BDDK ve TCMB Raporları gösteriyor ki Sektörün Hukuki Takip işlemleri başlamış, problemli kredileri 151 milyar TL, bu tutarın içinde 2019 yılında Varlık Şirketlerine % 5 değerine satılan çoğu Bireysel Kredi olan 8 milyar TL yok. Geçen süre içinde tahsil edilenler kredilerin de düşmüş hali bu, daha vahimi bazı bankalar KGF‘den tahsilat yaptıkları kredileri protokol gereği yasal zorunluluk olmasına rağmen mahkeme sürecine dahi katmadı. Bu durumda ne kadar kredi var KGF dahi bilmiyor. Banka, KGF’den parayı aldı ya nasılsa KGF’de “parayı ödedim ama bu müşteride takip ne aşamada” diye de sormuyor. Banka alacağını almış nasılsa. Bazı dava dosyalarına bakıyorum banka sadece kalan takip bakiyesine hukuki takip sürdürüyor KGF’den aldığı para Allaha emanet. Kağıt üzerinde dahi yok hükmünde. Konuyu dağıtmayayım KGF’yi bir sonraki yazılarda ele alacağız.

2021 bütçe görüşmelerinde yeni Hazine ve Maliye Bakanı Lütfi Elvan dillendirdi, sorunlu krediler 533 milyar TL düzeyine çıkmış. Takipteki 151 milyar yanında henüz bankaların takibe atmadığı sürekli yapılandırarak yüzdürdüğü, teminat açığına düşmüş, gecikmeli ödemeleri olan, Bankaların Yakın ve Ön izlemedeki kredilerini de ekleyince toplam sorunlu kredi üçüncü çeyrekte 520 milyar TL dediğimiz işte bu rakam, Bakanın Bütçe görüşmelerinde duyduk ki 533 milyar TL olmuş. Bankalardaki Toplam Kredilerin kabaca % 14,50‘si sorunlu kredi yani.

Ya sektörlerde durum nasıl

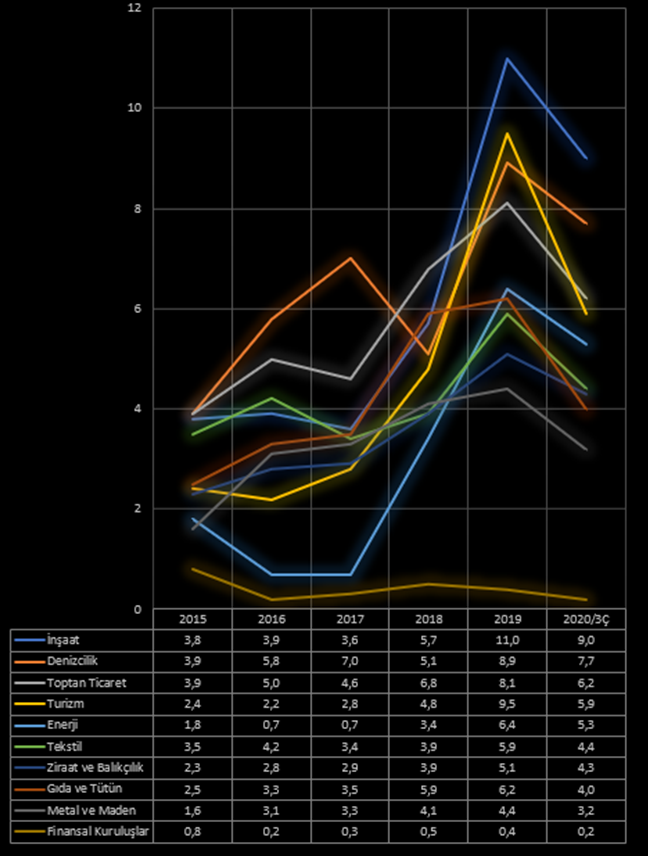

2020 üçüncü çeyreğinde yani Eylül sonun da Bankacılık sektörünün Takipteki Alacakların / Toplam Nakdi Kredilere oranı % 4.06 olarak gerçekleşti. 2019 sonunda bu oran % 5,36 idi. Gecikmedeki kredilerin Takip başlatma sürelerinin 90 günden 180 güne çıkması, özellikle Kamu Bankalarının sorunlu kredileri defalarca yapılandırma çabaları, 2020’de başta Kamu Bankaları aracılığı ile basılan paraların piyasaya kredi olarak sunulması, Aktif Rasyo sopası ile Özel ve Yabancı Sermayeli bankaların kredi vermeye zorlayarak kredi hacminin 2020’de sektörde 1 Trilyon TL artarak 2,6 Trilyon TL‘den 3,6 Trilyon TL‘ye çıkması ile kredi takip oranları da hali ile düşmüş oldu. Takip oranını düşüremiyorsan yeni kredi verip paydayı büyütüp oranı düşürürsün oldu bitti. Buna rağmen başta İnşaat sektörü olmak üzere bazı sektörlerde kredi takip oranları sektörün 2 katından fazla olmaya devam etti. Sektörlerin takip oranlarına yakından bakalım.

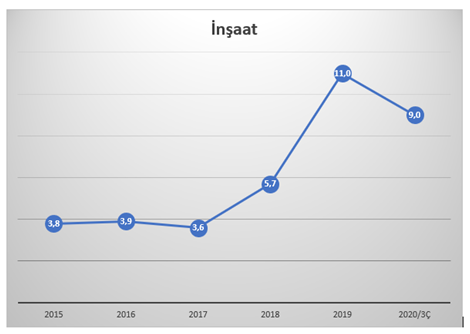

İnşaat Sektöründe alarm devam ediyor

2017 yılında % 3,6 olan İnşaat Sektöründeki Takip oranları 2019 yılında % 11‘lere kadar çıktı. Başlanan AVM inşaatları; öğrenci Yurt görünümlü toplu yan yana 20-25 katlı ucube binalar umulanı vermedi. 2020 yaz aylarındaki İnşaat sektörünü kurtarmak için planlanan Konut Kredi faiz oranlarındaki anormal düşüş de işe yaramadı, zira 3 ay sonra görüldü ki Konut Kredilerin üçte ikisi ikinci el konutlara gitti, sıfır yeni konut satışlarında diğer yıllardan fazla farkı olamadı. Bu sefer “ikici el konut kredi faiz oranlarını artıralım, sıfır konut satılsın” dediler geçiş olsun bu sefer de kaynak bitti. Yabancılara verilen, “250 bin USD’lık ev al vatandaşlığı kap” projesi de sektöre ilaç olmadı. Bu kadar desteğe rağmen 2020 üçüncü çeyreğinde Takip Oranı sektörde % 9‘a inebilmesine rağmen bu oran ile en fazla takip oranı olan sektör olmaktan kurtulamadı. Takip oranı sektör ortalamasının iki katından fazla. Yakında AVM’lerin otopark olduğunu görürseniz şaşırmayın.

Denizcilik Sektörü dalgalı halde

Denizcilik sektörü tıpkı denizler gibi inişli çıkışlı dalgalı bir seyir gösteriyor. Sektörde Karadeniz fırtınası var. 2000’lerde Üretin Doğuya kayınca, Tüketicilere yani Batı ve ABD’ye o ürünleri taşıma ihtiyacı Denizcilik Sektörünün de Altın yılları oldu. Navlum ücretler ummadıkları kadar arttı. Geliri artan sektörde bulunanların yatırım iştahı arttı, bu da sektörün kredi talebini artırdı. ABD’de başlayan Mortgage Krizi ile başlayan Kriz üzerine ABD – Çin savaşı eklenince sektör yazdan bahar aylarını yaşamaya başladı. Covid-19 süreci sektöre son darbe gibi oldu. Yavaşlayan Ticaret, Gümrüklerde çalıştırılacak işçi bulamama, uluslararası ticaretin yavaşlaması, Emtia Fiyatlarındaki düşüş Navlum ücretlerini de düşürünce kredi ödemelerinde gecikme ve sorunlar birlikte geldi. Talebe bağlı artan gemi fiyatları da durgunlukla birlikte düşünce gemiler de elde kaldı. Deniz Taşımacılığında %1 paya sahip olan Türkiye Tersane konusunda daha iyi durumda. Sipariş alan Tersaneler arasında Dünyada 4. sırada bulunan sektör son yıllarda bıçak gibi kesilen yeni gemi siparişleri olmadığı gibi eldeki gemilerin ödemelerinde dahi gecikme ve fiyat düşürme talepleri ila karşılaştılar. Bu durum sektörde sorunlu kredilerin artışına neden oldu. 2015 yılında % 3,9 olan Takip oranları 2019 yılında % 8,9’a kadar çıktı. 2020 üçüncü çeyreğinde takip oranı % 7,7 oldu.

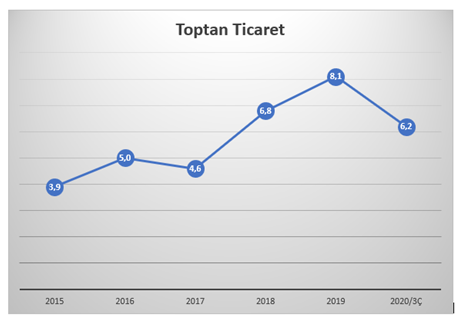

Toptan Ticaret kar marjını düşük olmasının sıkıntılarını yaşadı

Toptan Ticaret % 1-2 Kar marjı ile dönen bir sektör. 2018 Ağustosunda başlayan faiz oranlarındaki yükselme trendi, finansal maliyetlerin artışı en fazla hasarı Toptan Ticaret sektörüne verdi. Esnaftan alacakları gecikmesi, POS komisyon oranları artması, Akaryakıt fiyatlarındaki artış, Üreticilerin vadeleri kısaltması gibi etkenler üst üste gelince Toptan Ticaret kendini toparlayamadı. Üzerine Pandemi sürecinde sokağa çıkma yasakları, kapanan işyerleri gelince, 2015 yılında % 3,9 olan Takip oranı sektörde 2019 yılında % 8,1’e kadar yükseldi. 2020 üçüncü çeyreğinde Takip oranı % 6,2 düzeyde.

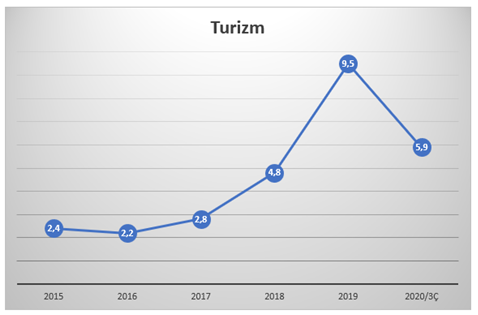

Turizm Covid-19 kurbanı oldu

Turizmde, düşürülen uçak sendromu atlatılıp tam her şey yolunda giderken 2018’deki Faiz oranlarının artması ile başlayan olumsuz süreç sektörde maliyetleri artırdı. Kur artışı sektörün dış müşterilere yönelmesini sağlasa da üzerine gelen Covid-19 süreci sektöre öldürücü darbe vurdu. Resmi Covid-19 verilerin düşük gösterilmesi Turizmcileri rahatlasa da gerçek verilerin ortaya çıkması ile birlikte İç – Dış Turizm durma noktasına geldi. Seyahat firmaları sattıkları turlarda elde ettikleri gelirin vergisini bile otellere yüklediler. Çoğu otel sahibinin bundan bile haberi yok. 2019 yılında % 9,5 olan Takip oranları 2020 üçüncü çeyreğinde yapılandırılan krediler ile birlikte % 5,9 seviyesine geriledi. Yakında bol bol satılık otel ilanları görmeye hazırlıklı olun.

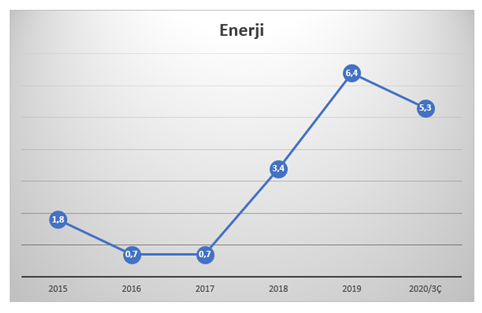

Enerji voltajı yükseldi

Devlet desteğinden en fazla Teşvik alan sektörlerin başında son yıllarda Enerji sektörü oldu. Başta Rüzgar, Güneş ve Çöp sahalarında yapılan Elektrik Üretim tesislerine verilen 10 yıllık Kamu alım garantisi bu alanlarda yatırımların artması ile kredi talebi de artmıştı. 2018 yılında başlayan süreçten olumsuz etkilenen ana sektörlerden biri Enerji Sektörü oldu. Pandemi sürecinde daralan ekonomi ile birlikte Enerjiye olan Talep de daralınca gelirler düşmeye bu alanda yatırım yapanların nakit akışında bozulmalar baş göstermeye başladı. Doğalgaz ile çalışan santraller maliyet nedeni ile üretimlerini durdurdu. Sektör Güneş enerjisi gibi Lokal çözümlere odaklanmış durumda.

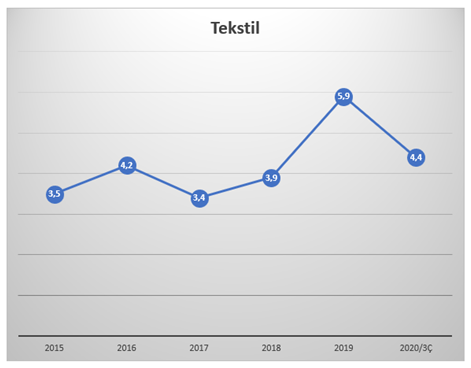

Tekstil gözden mi çıkarıldı

Yıllarca, “Türkiye’nin ana sektörü Tekstil” diye dillendirildi ta ki son yıllarda “İnşaat” denene kadar. İstihdam yaratan, İhracat yapan, Sanayinin bel kemiği olan Tekstil sektörü ihmal edilmenin sancılarını yaşıyor. Tekstil sektöründe ana hammadde Yün ve Pamuk olmaktan çıkıp Petrol bazlı Polyester ve Akrilik ipliğe dönünce sektör ithal bağımlısı hale gelmiş durumda. Kur artışı hammadde maliyetlerini artırsa da Petrol Fiyatlarındaki düşme sektör girdilerine ilaç oldu. 2020 yılında makine ithalatına konulan % 7 ek vergiler yeni yatırımlarda maliyetleri artırınca olumsuz etkilenen sektörlerden biri oldu, yatırımlar ertelendi. Sektörün İthal bağımlılığını azaltılması için hammadde üretimini de yapacak hale gelmesi hayati önem gösteriyor. Bu yönde ciddi girişimler var. İşsizliği azaltmak istiyorsak bunun ana çözüm yollarından biri İstihdam yaratan Tekstil sektörüne desteğin sürdürülmesi. Pandemi öncesi yatırım ve istihdam garantili kullanılan Kamu Bankalarının İVME Kredilerinde taahhüt süresi doldu bu yönde en az bir yıl ek süre verilerek yatırım ve istihdam taahhütlerinin yerine getirilmesi için fırsat verilmeli. Konfeksiyon bölümü Pandemi sürecinde çok darbe aldı. Kapanan AVM’ler dükkanlar, sokağa çıkma yasakları, Konfeksiyon ürünlerine talebi azaltınca bir kısım markalar e-ticarete ağırlık verse de eski hacmini yakalamış değil. 2017’de % 3,7 olan Takip oranları, 2019’da % 5,9’a çıkarken kredi hacminin artışının etkisi ile 2020 üçüncü çeyreğinde kağıt üzerinde % 4,4’e düşmüş durumda.

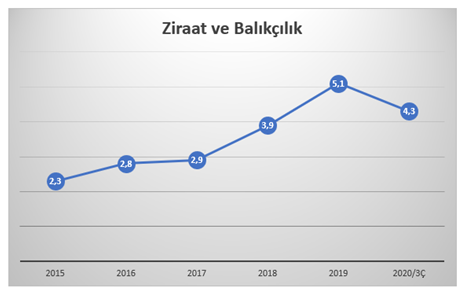

Ziraat Kredilerinde düşen Çiftçiye bir de bankalar vuruyor, Devlet kurumları seyrediyor

Ziraat ve Balıkçılıkta Takip oranı 2020 üçüncü çeyreğinde % 4,3 durumda olmasına rağmen, özellikle devlet destekli alınan hayvanlar ile sektör dışından “nasılsa devlet parayı veriyor” diye hayvancılık sektörüne giren girişimcilerin çoğu da battı, devlet desteğini fırsat olarak gören fırsatçılar tarafından batırılmış durumda. Borç bilmeyen köyle kooperatif sistemine de geçemeyince bireysel olarak borca batık durumda. Tarım Kredilerinde yoğunlaşan Kamu Bankaları dışındaki bankalar Kredi Kart ve KMH maksimum faiz oranlarını TCMB belirlemesine bu oranın üzerine teknik olarak çıkmamaları gerekirken Kredi Kartına bağlı kredilerde bankalar bu oranın fazlaca üzerine çıkmış durumda. Bu kredileri denetleyen BDDK Murakıpları ne yapıyor açıkçası merak ediyorum. BDDK’nın bu yönde bir uyarı cezası dahi verdiğini durmadı. TCMB ve BDDK acil bu kredi karta bağlı kredilerin faiz aşımlarına el atmalı. Özellikle Takip Kredi hesaplarına uygulanan TEMERRÜT ( GECİKME) FAİZ kargaşalığındaki belirsizliği ortadan kaldırma zamanı geldi. Takip Kredilerde her banka kafasına göre keyfi bir durumda TEMERRÜT ( GECİKME ) FAİZ uyguladığından sorunlu krediler hiç ödenemez hale geliyor. Ziraat sektöründe 2015 yılında % 2,3 olan Takip oranları 2019 yılında % 5,1’e çıkarken 2020 üçüncü çeyreğinde kağıt üzerinde % 4,3’e düşmüş durumda. Bu kredilerin çoğunun 1-2 yıl ödemesiz olduğu düşünüldüğüne buzdağının büyük kısmı henüz görünüz değil.

Sonuç : Sektörlerdeki 2020 Kredi takip oranları düşmesine bakıp yanılmayın, hacimsel artışlar devam ediyor. Bazı sektörler için Alarm ziller çalmış durumda. Dünya Bankası ve IMF, “sağlıklı değerlendirme yapabilmeleri ve gerekli önlemleri zamanında alabilmeleri için Bankaların basiretli ve şeffaf davranmasını, sorunlu kredilerini saklamamaları, bilançolarının gerçekçi olmaları” yönünde sık sık uyarı metinleri geçiyor. Aynı uyarılar Türkiye’deki bankalar için de geçerli.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com yazarı

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu