ALTIN - DÖVİZ - KRIPTO PARA

Piyasalar FED’i, YEN ise BoJ’u seviyor. Gözler ABD istihdam raporunda…

- Hafta ortası sonuçlanan olağan FED toplantısı ardından dün değerlendirme notu yazmayarak biraz da piyasa tepkisini ölçmeye / anlamaya çalıştık. Tahmin edileceği üzere FED peşpeşe altıncı ayda da %5,25-5,50 bandında olan politika faizini değiştirmedi. Son açıklanan veriler sonrasında, yine tahmin ettiğimiz üzere Başkan Powell basın toplantısında enflasyonda beklenen düşüşün gerçekleşmediğine vurgu yaparak enflasyonun %2’ye gideceğine dair daha fazla güven duyulana kadar faiz indirimlerini uygun görmediklerinin altını çizdi. FED, sergilediği şahin duruşa karşı bilanço daraltılmasının hızını yavaşlatılarak piyasaya daha fazla para bırakacak olması da olumsuz ortamı bir nebze de olsun dengelendi.

- Başkan Powell’ın, soru cevap kısmında bir sonraki adımın faiz artırımı olamayacağının altını çizmesi ise piyasalara derin bir soluk aldırdı. Sene başı abartılı bir beklenti içine giren ve 6-7 kez faiz indirimi fiyatlayan piyasalar, gelinen noktada, manşet ve çekirdek enflasyonun katılık göstermesi ve FED’in de enflasyona karşı bir türlü zafer ilan edememesi nedeniyle 2024 yılında sadece bir kez (35-40 baz puan) faiz indirimi beklemeye başlarken, art arda üç aydır beklenenden güçlü enflasyonun ardından piyasalar bundan sonra gelecek verilerin tedirginliği de üzerlerinden tam olarak atamadıklarını söylemek gerekiyor. Bu minvalde, FED iddia ettikleri kadar veriye bağımlı olacaksa, ilk önemli testin bugün (her ayın ilk Cuması olduğu üzere) açıklanacak istihdam raporuyla verileceğini peşinen söyleyeyim.

- FED gecesinde ilk nazarda yön bulmakta zorlanan piyasalar, dün günü iyimser bir şekilde tamamladı. Brent cinsi ham petrolün varil fiyatı 83 dolar seviyesine gerileyerek son altı haftanın dibine test etmesi, enflasyonun ateşini bir nebze de olsun alabileceğine dair iyimserlikle ABD’de başta gelen endeksler %1 yükselirken, teknoloji hisselerinin işlem gördüğü Nasdaq endeksi geceyi %1,5 yükselişle tamamladı. Doların piyasa kuru olan sepet bazında DXY sınırlı oranda değer yitirirken, doların piyasa faizi olan 10 yıllık tahvil getirisi de %4,57 seviyesine gerileyerek son iki haftanın en düşük seviyesini test etti.

- Faiz getirisi olmayan altın 2,305 dolar seviyesine hafif de olsa gerilerken, gümüş ise teknik mânâ yukarı yönlü kırmış olduğu 26 dolar seviyesini beklentilerimize paralel yeniden test ederek 26,70 dolar seviyesine zıpladı. Teknik bir bakış açısıyla tamamen beklentimiz dâhilinde olan ve sağlıklı olarak gördüğümüz hareket sonrası yukarı yönlü beklentimizin daha da güçlendiğini söyleyebiliriz. Haftalık kapanışın da 26 dolar üzerinde olması bizleri biraz daha cesaretlendirecektir.

- Benzer bir şekilde, hafta içi teknik bir bakış açısı ile kaleme aldığımız Bitcoin’de aşağıda 58bin yukarıda da 71bin dolar aralığını ön plana çıkarmıştık. FED endişesi ve azalan risk iştahı ile Bitcoin ETF’lerden çıkan paranın da gölgesinde 56,500 dolar seviyesine kadar gerileyen Bitcoin kısmen de olsa toparlayarak 60bin dolar seviyesine yükseldi. Haftalık kapanışı görüp (58bin dolar seviyesi üzerinde olması bizleri çok cesaretlendirecektir) daha sağlıklı yorum yapma fırsatı bulacağız.

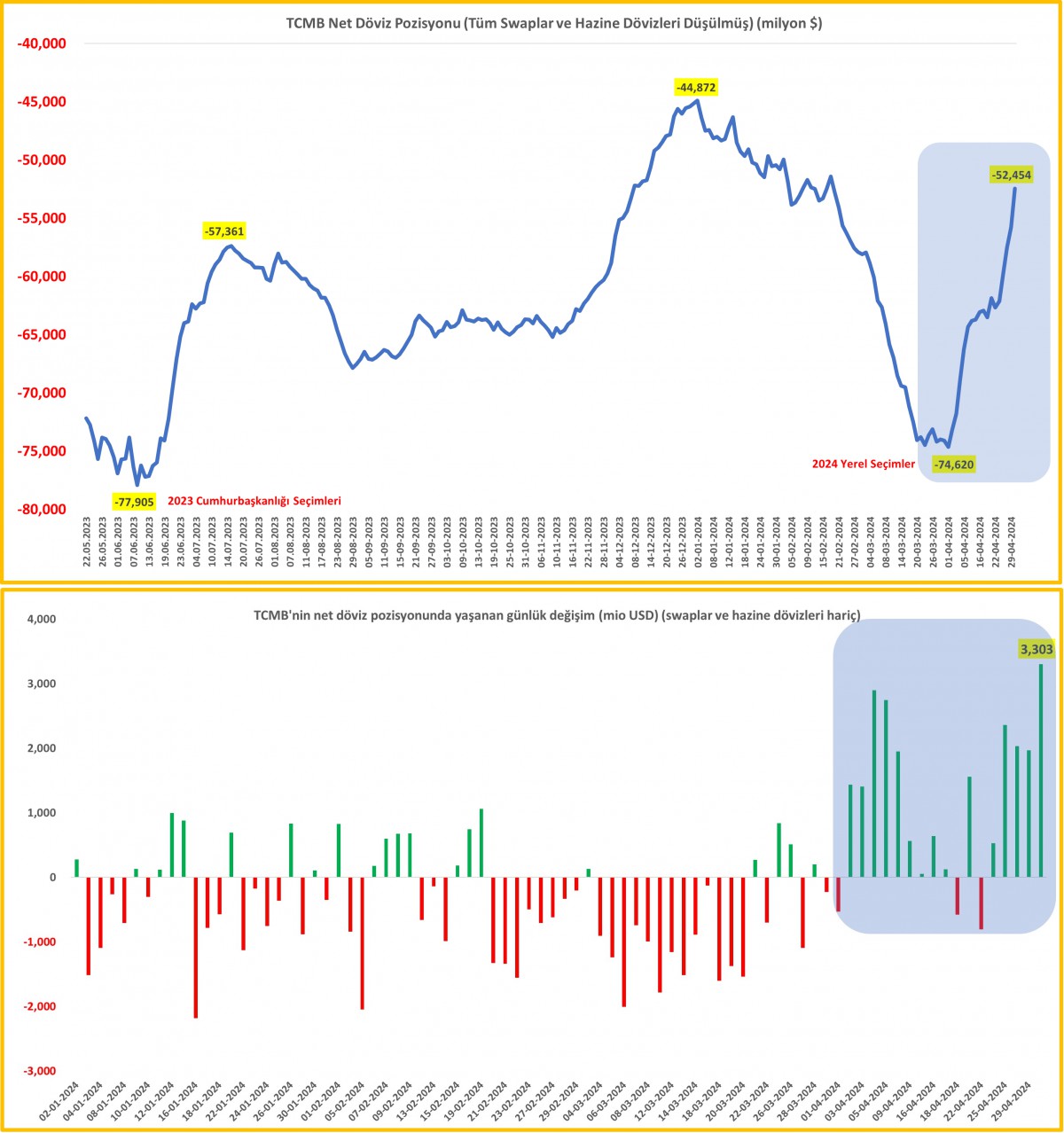

- Türkiye cephesinde ise çok uzun bir süre kurun yükselmemesi için müdahalede bulunan TCMB, sahanın diğer tarafına geçerek döviz kuru daha fazla düşmesin diye agresif alıcı konumuna geçti. Sayıların dili ile konuşursak, TCMB’nin net yabancı para pozisyonu Nisan ayında yaklaşık 22 milyar dolar iyileşme kaydederken, ayın son iş günü yakın tarihin en yüksek günlük iyileşmesi 3,3 milyar dolar ile kaydedilmiş. Yedi aydır kesintisiz devam eden yükseliş sonrası ilk defa USDTRY kuru Nisan ayını değer değer kaybetmeden tamamladı. TL’nin reel anlamda değerlenmeye devam etmesini, yaz aylarının turizm gelirleri ve daralan cari işlemler açığı ile göreceli olarak rahat geçmesini, USDTRY kurunun ise seneyi hedeflediğimiz şekilde psikolojik 40,00 seviyesinde tamamlamasını bekliyoruz. Uluslararası Kredi Derecelendirme Kuruluşu S&P’den de bu akşam not artırımı beklediğimizin altını yeri gelmişken çizelim.

- Net rezervler artarken, TCMB’nin yurtiçi bankalar ile yapmış olduğu swap (ödünç döviz) işlemlerinin ise azalma eğiliminde olması ile brüt rezervlerin azalmaya devam edeceğinin altını çizmek gerekiyor. TCMB’nin bankalarla yaptığı swap işlemleri kapanmaya devam ettikçe, brüt ve net rezervler arasında fark da kapanacaktır. Yine sayıların dili ile konuşursak, 1 Nisan tarihinde 58 milyar dolar olan yurtiçi bankalar ile yapılan swap işlemleri, son veriler ile (30 Nisan) 40,1 milyar dolar seviyesine geriledi.

- Türkiye cephesinde ise Hazine ve Maliye Bakanlığı stopaj oranlarında beklentimiz dışında bir artırım kararı aldı. Buna göre 6 aydan düşük TL mevduat stopajı 2,5 puan artırılarak %7,5 seviyesine getirilirken, fonların genelinde de 0 olan stopaj oranı %7,5 seviyesine yükseltildi. Finansal kazançlardan vergi alınmasına karşı olmasak da, enflasyonla mücadelenin devam ettiği ve TL’yi özendirmek için içinden geçilen bu kritik dönemde TCMB’nin elini bir müddet daha rahatlatmak da iyi bir fikir olabilirdi.

- Bugün açıklanacak resmî enflasyon verileri öncesinde, İTO’nun İstanbul için Nisan ayı perakende satış enflasyonu aylık bazda %4,89 artış kaydederken

- yıllık enflasyonu da %78,81 seviyesine taşıdı. İTO-TÜİK arasında var olan korelasyona göre, resmî TÜFE artışının aylık bazda %2,5 – 3,00 civarında olacağını hesaplıyoruz. Öte yandan, ekonominin içinde bulunduğu dönemi en iyi yansıtan veri olan (büyümenin öncü göstergesi) imalat sanayi PMI endeksi, Mart ayında 50 eşik değerde gerçekleşmesi ardından Nisan’da 49,3’e geriledi. 50 değeri eşik olarak kabul görülürken, altı daralma, üstü ise büyüme olarak okunuyor. Bu bağlamda, son üç ayda ilk defa Türkiye ekonomisinde sınırlı da olsa yavaşlama sinyalleri geldi.

- Türk mali piyasalarındaki iyimser hava dün de korundu. USDTRY kuru 32,37 seviyelerinde yatay seyrini korurken, BİST100 endeksi günü %1,6 artışla yeni zirvesinden tamamladı. Yükselişe son dönemin aksine (bankalar yerine) sınai şirketlerinin eşlik ettiğini gördük. CDS risk primi 5 yıllık vadede 292 baz puan seviyesine gerilerken, içeride uzun vadeli tahvil faizlerinin bir miktar da olsa yükseldiğini gördük.

- Apple’ın kapanış zili ardından açıkladığı çeyrek döneme ait sonuçları ve tahminleri, mütevazi beklentileri aşarken, iPhone üreticisinin rekor bir hisse geri alım programı duyurması ile hisseleri %6 oranında artış kaydetti. ABD borsalarının vadeli işlemleri yeni gün başlangıcında %0,6 oranında yükseliş kaydederken, Japonya’da otoritenin YEN’i savunmak üzere 2 kez yapmış olduğu yaklaşık 60 milyar dolar müdahalesi sonucunda USDJPY paritesi bu sabah 153 seviyesine kadar geriledi (birkaç gün önce 160 seviyesini test ederek son 34 yılın zirvesine yükselmişti.) Piyasa likiditesinin özellikle zayıf olduğu dönemde yapılan müdahale sonucu, şimdilik işe yaramış gibi görünüyor.

- Bu gelişmeler ışığında, haftanın son iş gününü Asya borsaları ılımlı bir şekilde tamamlamaya aday görünüyor. Hong Kong borsası Hang Seng ise art arda sekiz gündür yükseldiğini ve son beş buçuk yılın en iyi yükselişini kaydettiğini not edelim. Endeks, 2018’in sonlarında ve 2019’un başlarında art arda 14 gün yükselmiş ve sadece 22 günde bir kez düşüş kaydetmişti. Hong Kong’un Çin hakimiyetindeki Hang Seng Endeksi, hem ankarada tüccarlardan hem de küresel yatırımcılardan gelen önemli alımların desteğiyle Ocak ayındaki son düşük seviyesinden %20 artış kaydetti.

- Mali piyasaların gündemi bugün oldukça yoğun görünüyor. Türkiye’de TÜİK’in açıklayacağı enflasyon rakamları, gece geç saate S&P’nin Türkiye değerlendirmesi, ABD ekonomisinin sağlığı açısından en önemli verilerden biri olarak kabul edilen tarım dışı istihdam raporu ise 15:30’da açıklanacak. Manşet istihdam artışının 243bin kişi artış kaydetmesi, işsizlik oranının %3,8 seviyesinde sabit kalması, yıllık maaş artışlarının ise %4 artış kaydetmesini bekleniyor. Beklenti dışında kalan bir verinin piyasa yansımasına neden olacağı göz ardı edilmemelidir.

>TCMB Net Döviz Pozisyonunda yaşanan günlük değişim

>Gümüş

Emre Değirmencioğlu

Okumaya devam et

ALTIN - DÖVİZ - KRIPTO PARA

Markov Zincirleri: Finans Dünyasının Görünmeyen Tahmin Motoru

Markov Zincirleri: Bankacılığın ve Yapay Zekânın Gizli Tahmin Motoru

Finans Dünyasında Geleceği Olasılıklarla Okumak: Markov Modelleri

Kredi Riskinden Borsa Tahminlerine: Markov Zincirleri Ne Kadar Güvenilir?

ALTIN - DÖVİZ - KRIPTO PARA

Altın neden yükseldi, neden düşmeye başladı ve bundan sonra ne olabilir?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: 60 günlük ateşkes boyunca Hürmüz'de geçiş ücreti olmayacak 20/06/2026

- Yıllık izinde ince hesap zamanı 20/06/2026

- OpenAI halka arz öncesi yönetici transferlerini hızlandırdı 20/06/2026

- İran, Hürmüz Boğazı'nı kapatma kararı aldı 20/06/2026

- SGK prim borçları için yeni düzenlemeler 20/06/2026

- Irak petrol üretimini artırmaya hazırlanıyor 20/06/2026

- Ateşkese rağmen Lübnan'da karşılıklı saldırılar 20/06/2026

- Euro/dolar’da denklem değişiyor 20/06/2026

- "'Made in Europe' ile Türkiye’ye örülen bir duvar bizi negatif etkiler" 20/06/2026

- İsviçre müzakereleri için tarih netleşti 20/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu