EKONOMİ

Cari işlemler fazlası vermek mottosu ile yola çıktık; açık rekorları kırıyoruz!

- Küresel mali piyasalar dün karamsar başladıkları günü, iyimser bir şekilde tamamlamayı başardı. Bunda, OPEC+’ın Rusya’nın petrol üretimindeki düşüşü telafi etmek için ham petrol üretimini artırma konusunda anlaşmasının da büyük bir payı olduğunu düşünüyoruz. Hafta ortası 125 dolar seviyesine kadar yükselen Brent cinsi ham petrolün varil fiyatı, dün dalga geçen günü 118 doların kıyısında tamamladı.

- Rusya da dahil olmak üzere birlikte hareket eden ülkelerin oluşturduğu OPEC+, petrol üretimini Temmuz ve Ağustos’ta günde 648bin varil artırma konusunda anlaştı. OPEC+’nın üretim artış hızını artırması, dün piyasaların da havasının değişmesinde etkili oldu. Avrupa borsa endekslerinde başlayan yükseliş, ABD borsalarında da sirayet etti. Risk iştahını göstergesi olan teknoloji borsası Nasdaq geceyi %2,7 yükselişle tamamladı.

- Piyasaların risk off modundan risk on moduna geçmesi ile dolar endeksi (DXY) de gerilerken, EURUSD paritesi hızla 1,0750 seviyesine varan bir yükseliş kaydetti. Bu bağlamda, havaya ayak uyduran Bitcoin’in yeniden 31bin dolar seviyesinin üzerine yükseldiğini gördük. Teknik bir bakış açısıyla, 28,800 dolar seviyesinden kurtulan Bitcoin’de yukarıda 34,400 seviyesine varan bir yükseliş bizleri şaşırtmayacaktır. Altın ve gümüş için haftalık kapanışının önemli olacağı bir gündeyiz. Her iki kıymetli maden de dün sert bir tepki yükselişi ile teknik mânâda ön plana çıkan 1,860 ve 22 dolar seviyesinin üzerine yükselmeyi başardı. Haftalık kapanış ile de yükseliş teyit edilirse, haftaya tonumuz pozitif olacaktır.

- Bizim cephede ise iki ayrı dinamik (renk) belirleyici olmaya devam ediyor. Borsanın rengi âdeta toz pembe; döviz piyasasının ise koyu siyah olmaya dün de devam etti. Enflasyondan kaçan yerli yatırımcıların sığındığı güvenli liman olan BIST100 ana endeksi, tüm zamanların kapanış rekorunu her geçen gün bir adım daha yukarıya taşırken, USDTRY kuru ise 20 Aralık kur şokundan bu yana en yüksek seviye olan 16,50’e dayandı. Döviz piyasasında kamunun süregelen desteğinin devam etmesine rağmen, ultra reel negatif getiri ve her ay daha da büyüyen dış ticaret açığı, döviz talebini artırmaya devam ediyor.

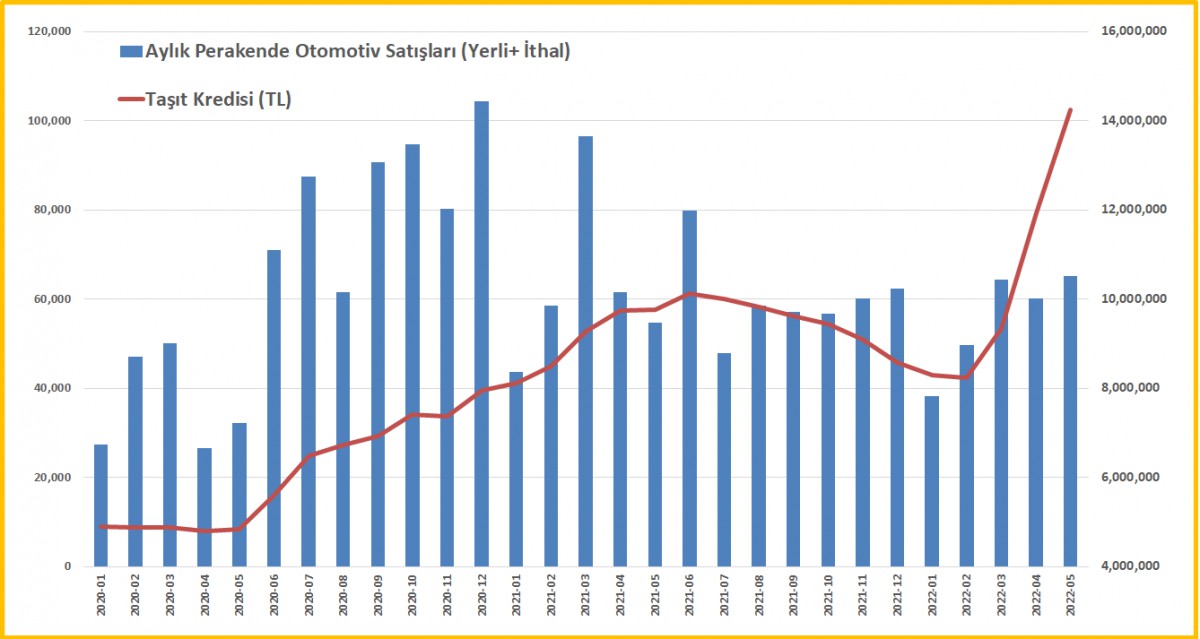

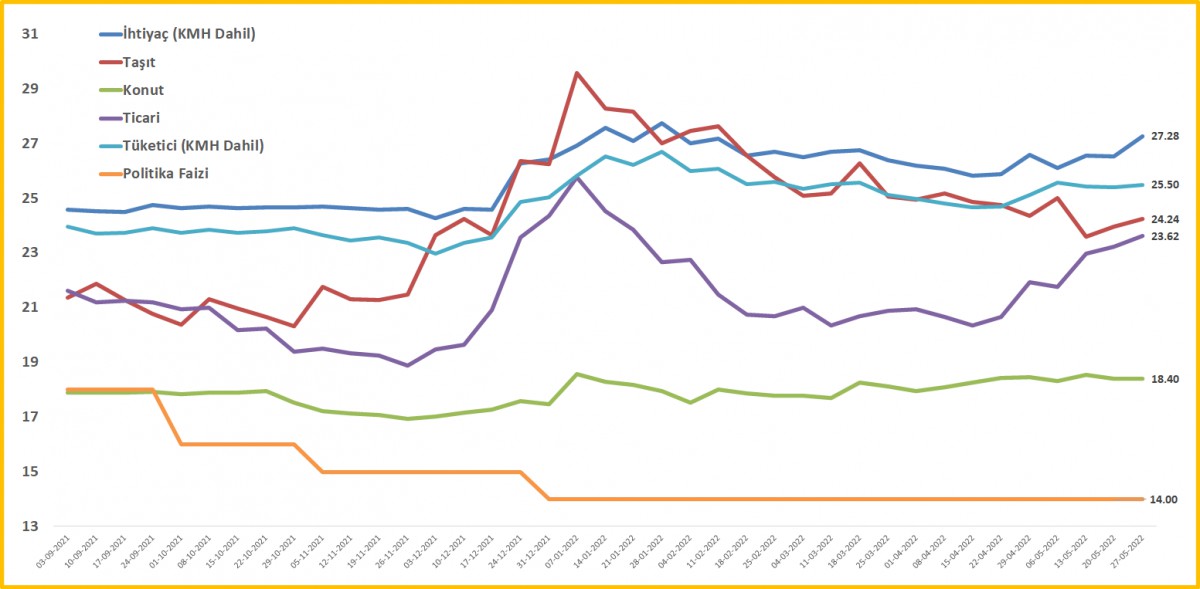

- Bu minvalde, dün Ticaret Bakanlığı tarafından açıklanan Mayıs ayı öncü dış ticaret verileri geçen yılın aynı ayına göre %157 artarak 10,7 milyar dolar seviyesi ile yeni bir rekor kırdığına şahit olduk. Açığın büyümesi kendi içinde döviz talebinin de artması anlamına geliyor. Mesela, Otomotiv Distribütörleri Derneği (ODD) verilerine göre Mayıs ayında otomotiv satışları 65,167 adet olurken, bir önceki yılın aynı ayına göre satışlar %19,1 büyüme kaydetti. TCMB verilerine göre, taşıt kredilerindeki büyüme sene başına göre %66,3 ile oldukça dikkat çekiyor! Enflasyondan kaçan yatırımcılar, artık konut piyasasının oldukça pahalı bir hâle gelmesi nedeniyle otomotiv piyasasına âdeta saldırdı. TL’nin sunmuş olduğu faizin enflasyona göre çok ucuz olması ve kredilerde süregelen artış hızı (sene başına göre %23,7 arttı) beraberinde bambaşka sorunlar doğurmaya devam ediyor. Ah o denge bir kere bozulmaya gerek!

- ABD’de dün açıklanan veriler genel hatları ile zayıf tarafta kalmaya devam ettiğini gördük. Mesela, her ayın ilk cuması açıklanan (bugün) resmî istihdam verileri öncesinde, dün açıklanan özel sektör istihdamı 128bin kişi artışa işaret ederek beklentiyi (300bin) karşılayamadı. FED’in zayıf verilere rağmen enflasyonla mücadele etmek adına, Haziran ve Temmuz aylarında da 50’şer baz puan faiz artırımına gideceğine kesin gözüyle bakılırken, daha sonrası ise şimdilik meçhul.

- Veri takviminde ilk sırada ABD ekonomisinin sağlığı açısından bir numaralı veri olarak takip edilen istihdam raporu bulunuyor. KKTC saati ile 15:30’da açıklanacak veride tarım dışı bordrolu çalışan sayısının 320bin kişi artması; işsizlik oranının ise %3,5’e inmesi bekleniyor. Verinin alt kalemlerinde, enflasyon göstergesi olarak takip edilen yıllık maaş artışlarının %5,2 artacağı tahmin ediliyor. İçeride bugün gözler TÜİK’in açıklayacağı enflasyon rakamlarında olacak. Anketlere göre enflasyonun aylık bazda %5,5 artması ve yıllık rakamı %77 seviyesine taşıması bekleniyor.

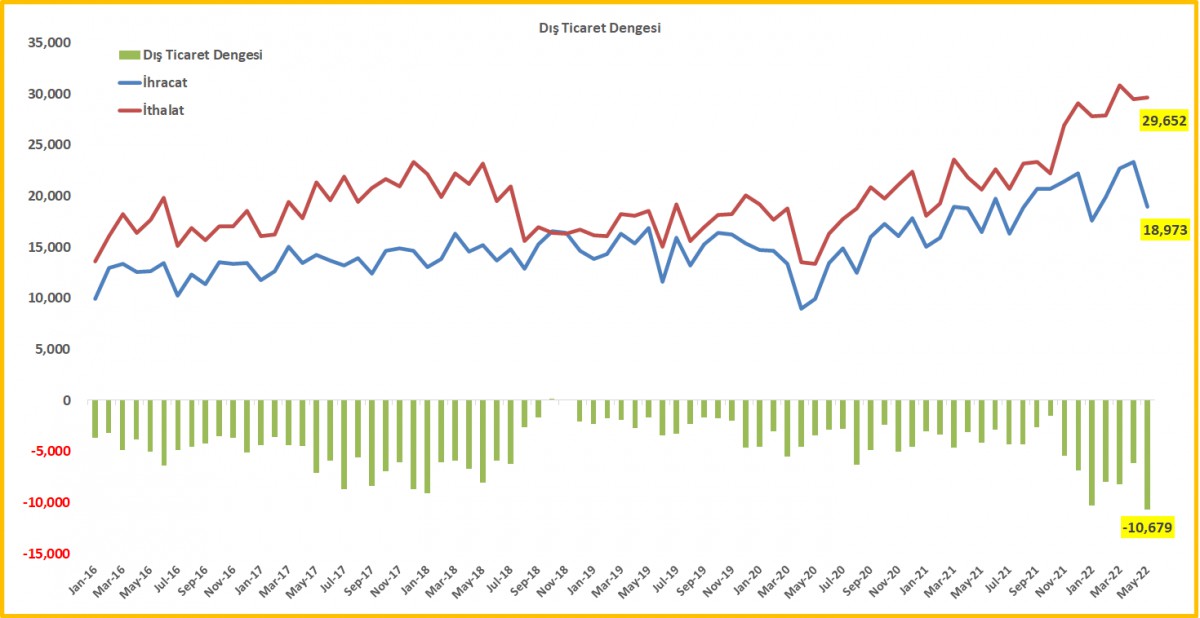

>Dış Ticaret Dengesi

Ticaret Bakanlığı Mayıs ayı öncü dış ticaret verilerini açıkladı. Buna göre ihracat %15,2 artışla 18,9 milyar dolar, ithalat ise %43,8 artışla 29,7 milyar dolar oldu. Bu sonuçlarla dış ticaret açığı yıllık bazda %157 artarak 10,7 milyar dolar seviyesi ile yeni bir rekor kırdı. Uygulamaya alınan yeni ekonomi modeli, cari fazla vermek mottosu ile çıkılan yolda (hem de enflasyonu düşürüp, hem de büyümeye destek sağlayacak) rekor dış ticaret açığı ile sürdürülemez bir yola doğru ilerliyor. Dış ticaret açığını artması, beraberinde döviz talebinin de artması demek!

>Otomotiv Distribütörleri Derneği (ODD)

ODD verilere göre Mayıs ayında otomotiv satışları 65,167 adet oldu. Bir önceki yılın aynı ayına göre satışlar %19,1 büyüme kaydetti. Otomotiv pazarında yüksek enflasyon ve kurdaki artış nedeniyle talep öne çekiliyor olsa da, uluslararası tedarik zincirindeki aksaklıklar nedeniyle yeni araç arzının sınırlı olması pazarı sınırlıyor. TCMB verilerine göre, taşıt kredilerindeki büyüme oldukça dikkat çekici: Sene başına göre artış %66,3

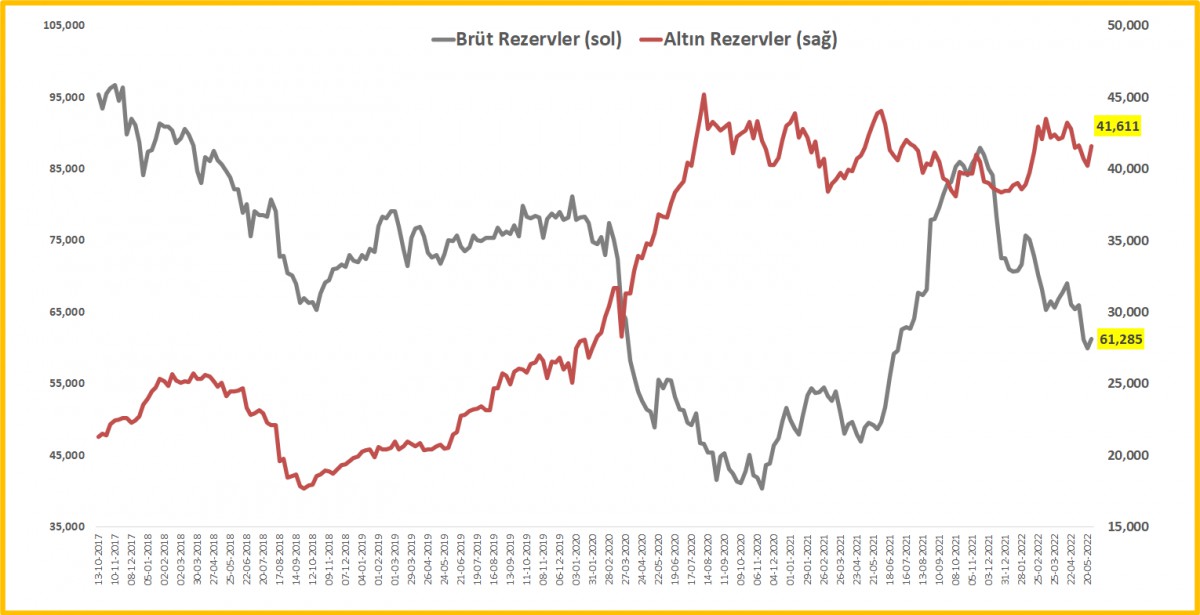

>TCMB rezervleri arttı

27 Mayıs ile biten haftada, TCMB’nin brüt döviz rezervleri yaklaşık 1,3 milyar dolar artışla 61,3 milyar dolar, altın rezervleri ise fiyat hareketi kaynaklı olarak 1,4 milyar dolar artışla 41,6 milyar dolar seviyesine yükseldi. Toplam brüt döviz ve altın rezervleri ise 102,9 milyar dolar seviyesine yükseldi.

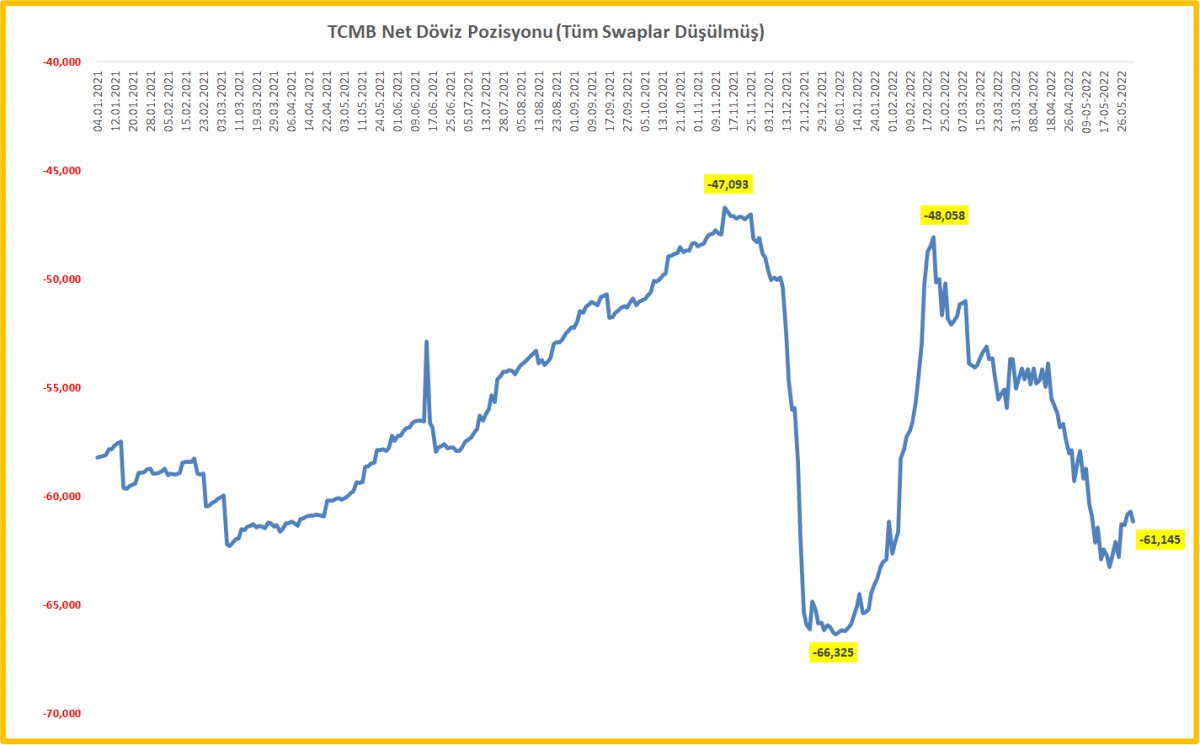

>Swap Hariç Net Rezervler

27 Mayıs ile biten haftada, swap hariç net rezervler eksi 61,2 milyar dolar ile anlamlı bir değişim göstermedi.

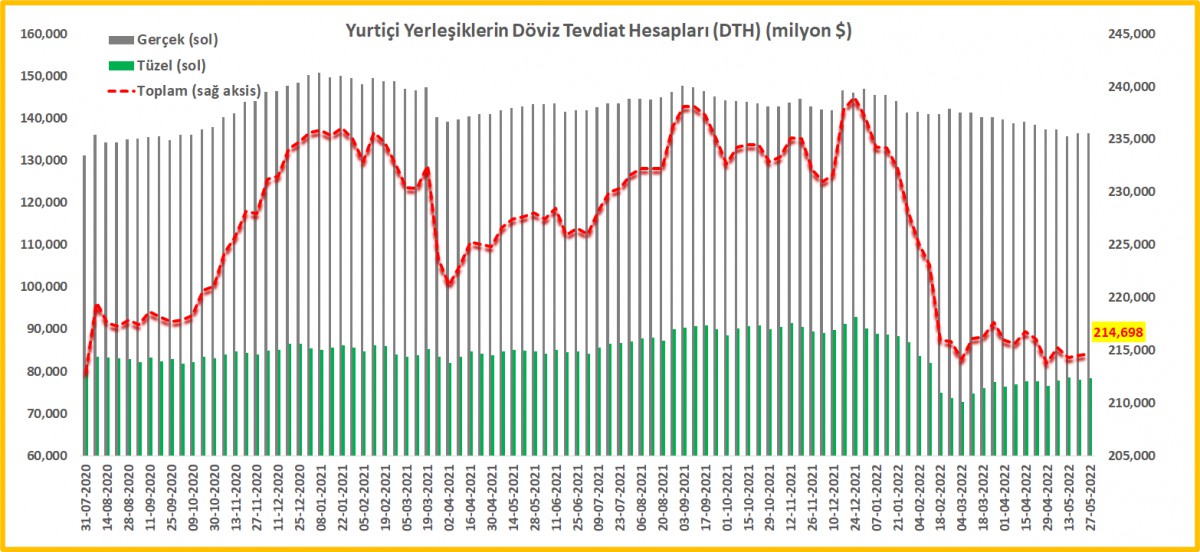

>DTH

Parite/fiyat etkisinden arındırılmış rakamlara göre, gerçek kişilerin döviz mevduatları (DTH) bir önceki haftaya göre 0,75 milyar dolar, tüzel kişilerin ise 0,26 milyar dolar azaldı. Arındırılmamış rakamlara göre, toplam DTH 0,2 milyar dolar artışla (stok: bireysel 136,4 milyar dolar ; kurumsal 78,3 milyar dolar) toplam 214,7 milyar dolar oldu.

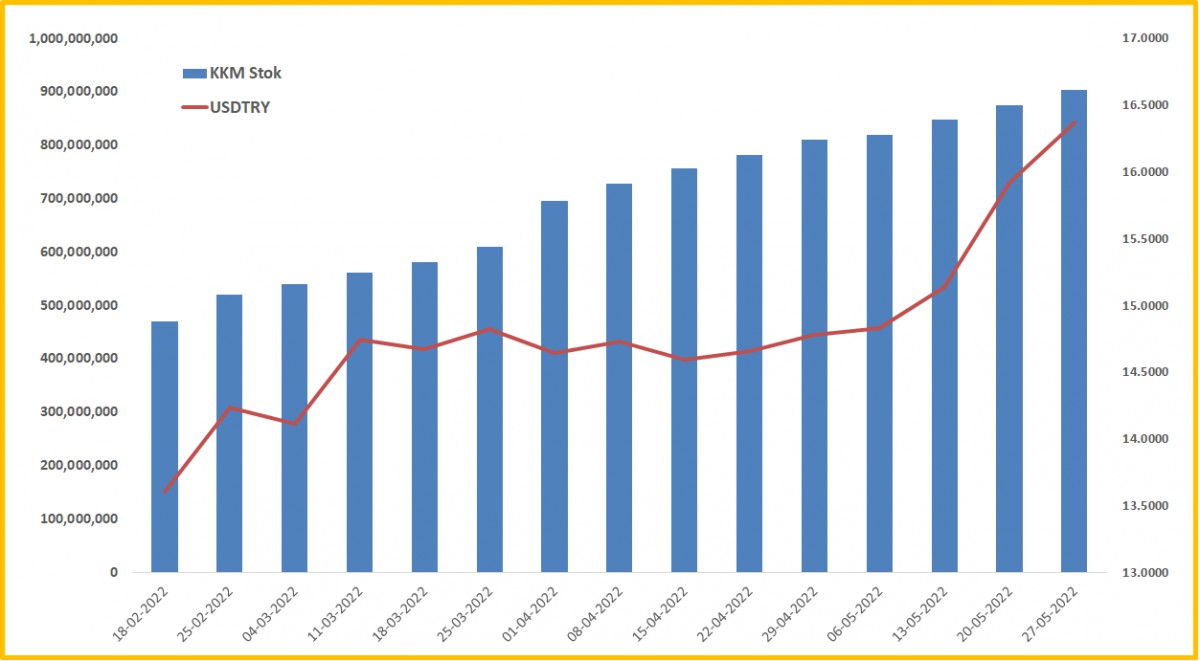

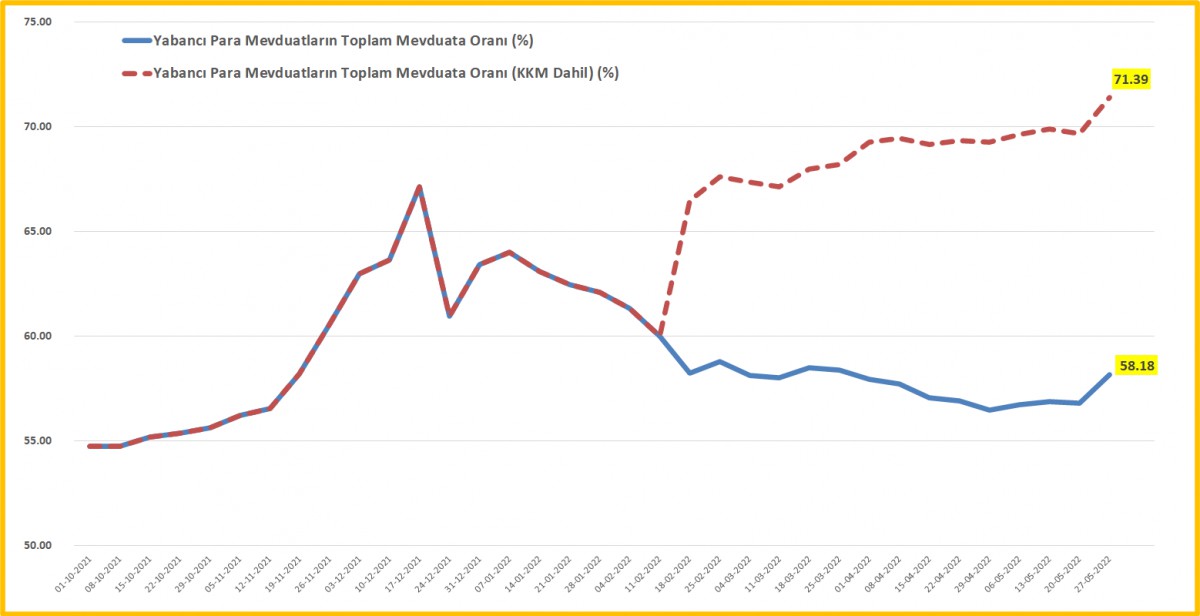

>Liralaşma mı Dolarizasyon mu?

BDDK verilerine göre KKM stok miktarı 904,1 milyar TL seviyesine yükseldi. KKM’nin bir YP enstrüman olduğu düşünülürse, YP cinsi mevduatın toplam mevduat içindeki payı %71,4 ile tüm zamanların zirvesinde seyretmeye devam etti (KKM hariç %58,2).

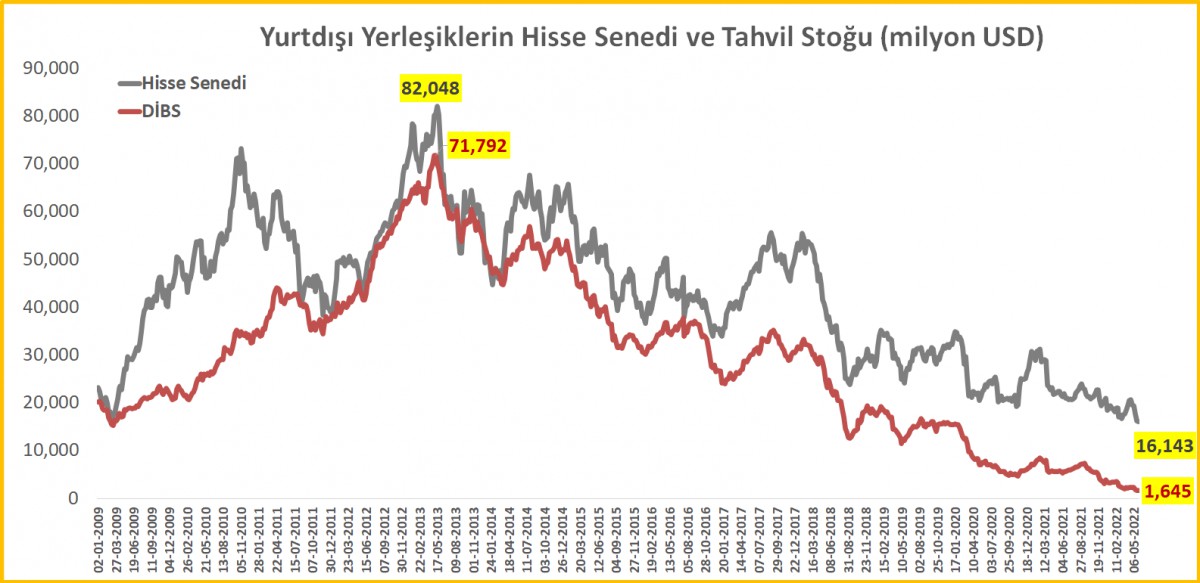

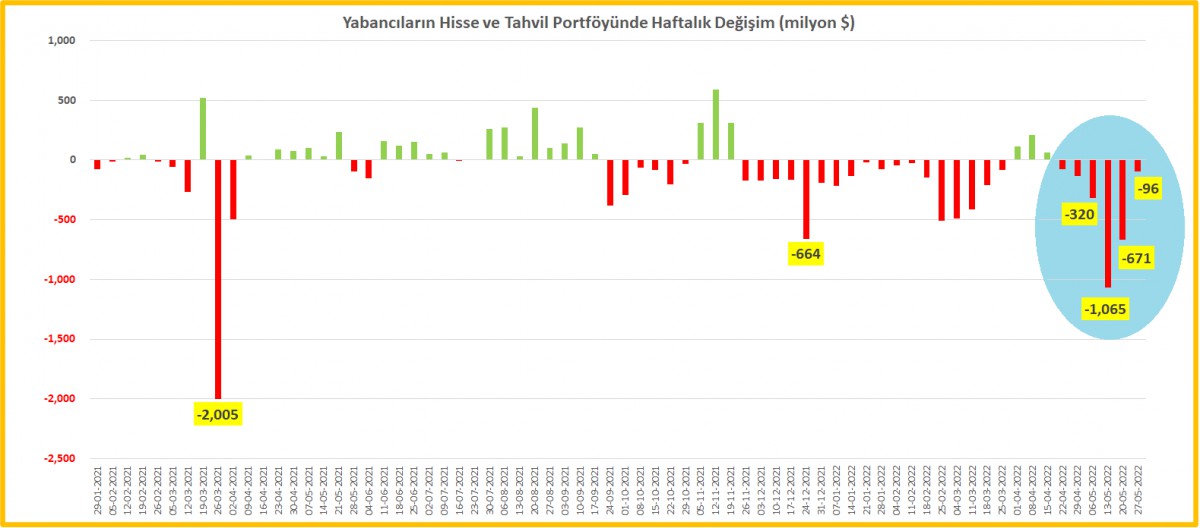

>Menkul Kıymet İstatistikleri

Yurtdışı yerleşiklerin hisse senedi ve tahvil stoku, 27 Mayıs ile biten haftada $0,1 milyar azaldı. Son 6 haftada çıkışı miktarı $2,4 milyar olarak (oldukça yüksek) gerçekleşti! 2013’de $152 milyar olan yabancı portföyü $18 milyar doların altına geriledi!

>Fiili Faiz Oranları

TCMB & BDDK kredi genişlemesini yavaşlatmak adına attığı adımlara rağmen, enflasyonun %70-80 bandında olduğu bir ortamda %25-%30 seviyelerindeki faiz oranları herhangi bir anlam ifade etmiyor. TL krediler haftalık olarak %2,5 artarken, sene başına göre değişim oranı %23,7 oldu.

İKTİSATBANK

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının yazarı hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.

BANKA HABERLERİ

Finansal Çöküşe Giden Yol: Bu 5 Riski Tanıyor musunuz?

Riskleri yok etmek mümkün değildir ama yönetilebilir.

Her kurumun bir risk yönetimi politikası olmalıdır.

Riskler arasında etkileşim olabilir: Örn. likidite krizi sistemik krize dönüşebilir.

Finansal tablolarla ve rasyolarla bu riskler düzenli izlenmelidir.

Finansal Çöküşe Giden Yol: Bu 5 Riski Tanıyor musunuz?

Yes, Chef!” ile Yönetmek: Bir Diziden Alınan Liderlik Dersleri

Tribünler TCMB’yi çağırıyor: Enflasyonda kırılmamın ilk işaretleri…

SURİYELİLER DÖNMÜYOR ÇÜNKÜ…

AKBANK’TA ŞOK AYRILIK, ING’YE GEÇİYOR

Türkiye ile Çin Arasında Yeni Dönem: ICBC Turkey, Resmi RMB Takas Bankası Oldu

Faizde geri sayım: Rezervler güçleniyor, TL ilgisi artarken gözler TÜFE’de

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

İsrail İran’a Neden Saldırdı?

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

Enflasyon Kaygısına Göre Gelir Gruplarının Harcama Davranışları

AKBANK 3,4 milyar TL Takipteki Alacaklarını sattı

Emre ALKİN: Program çalışıyor mu? Faiz düşecek mi?

İsrail-İran Savaşının Türkiye’ye Etkileri

- ON NUMARA SONUÇLARI 4 TEMMUZ 2025: Milli Piyango Online ile On Numara sonuçları açıklandı mı, nasıl öğrenilir? 04/07/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 04/07/2025

- YENİ TEKNİSYEN MAAŞI NE KADAR? 6 Aylık Enflasyon Farkı Sonrası Teknisyen Maaşı Ne Kadar Oldu? İşte Zamlı Maaş Tablosu 04/07/2025

- YENİ HEMŞİRE MAAŞI NE KADAR? 6 Aylık Enflasyon Farkı Sonrası Hemşire Maaşı Ne Kadar Oldu? İşte Zamlı Maaş Tablosu 04/07/2025

- TEMMUZ AYI PROFESÖR MAAŞI NE KADAR? 6 Aylık Enflasyon Farkı Sonrası Profesör Maaşı Ne Kadar Oldu? İşte Zamlı Maaş Tablosu 04/07/2025

- ASGARİ ÜCRET ZAMMI: Temmuz'da Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 04/07/2025

- Zeren Group Holding, Alfemo’yu satın aldı 04/07/2025

- Çin ile AB elektrikli araç anlaşmasına yakın 04/07/2025

- Mevsim etkisinden arındırılmış TÜFE aylık yüzde 2,04 arttı 04/07/2025

- Kalyon İnşaat, doğalgaz boru hattı projesinde Tuna Nehri geçişini tamamladı 04/07/2025

- AB'de konut ve kira fiyatları yükselmeye devam ediyor 04/07/2025

- AB'den ilaç üreticisi Alchem'e ceza 04/07/2025

- TL'nin reel değeri Haziran'da geriledi 04/07/2025

- OYAK, İsken-Sugözü Enerji Santralinde tam kontrol sahibi olacak 04/07/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı