BANKA ANALİZLERİ

DENİZBANK Yönetiminden Personele : 1 sana 3 bana dönemi

Bankada personel Giderlerinin % 15,50 artarken Banka Üst Yönetim giderlerinin üç katı % 45 artması tartışma konusu oldu. Büyük bankalarda en fazla 12 GMY varken, Denizbank’ta 21 adet GMY bulunuyor.

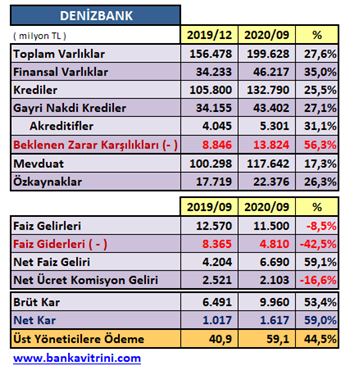

2020 dokuz aylık mali verilerini açıklayan DENİZBANK’ta ilginç sonuçlar ortaya çıktı. İlk dikkat çeken Bankada personel Giderlerinin % 15,50 artarken Banka Üst Yönetim giderlerinin üç katı % 45 artması tartışma konusu oldu. 2019 dokuz ayda banka Üst Yönetime 40,9 milyon TL öderken 2020 aynı dönemde 59,1milyon TL ödediği ortaya çıktı. Bu durum “banka üst yönetim personele kaşık ile kendilerine kepçe ile almış, personele 1 sana, 3 bana demiş” yorumlarına neden oldu. Diğer taraftan büyük bankalar bile en fazla 12 Genel Müdür Yardımcısı ( GMY ) ile yönetilirken Denizbank’ta bir zamanlar 24 adet GMY bu dönem sayı 21 adete inmesine rağmen diğer bankaların iki katı GMY bulunuyor. BDDK’nın bu kadar çok GMY’ye nasıl onay verdiği ise sorgulanır hale gelmiş durumda.

Bilanço büyüdü

2019 sonunda 156,4 milyar TL bilanço büyüklüğüne sahip olan DENİZBANK Toplam Varlıklarını % 27 büyüterek 2020 / 3. çeyrekte 199 milyar TL düzeyine çıkardı. Banka 34 milyar TL’lık Finansa Varlılarını da 2020 yılında 46 milyar TL düzeyine taşıdı.

Krediler büyüdü

2019 sonunu 105,8 milyar TL Nakdi Kredi hacmi ile kapatan banka 2020 / 3. çeyreğinde % 27 büyüme performansı göstererek 132,8 milyar TL düzeyine ulaştı. Bankanın Net Kredileri ise 118,9 milyar TL düzeyinde bulunuyor. Beklenen zarar karşılıkları ise 8,8 milyar TL’den % 56 artarak 13,8 milyar TL düzeyine çıkmış durumda. Dış Ticaret İşlemlerine önem veren Bankanın Akreditif Kredileri de 4 milyar TL’den 5,3 milyar TL düzeyine çıktı.

Takip Oranları arttı

Bankanın 2019 sonunda % 10,45 olan Kredi Takip oranı; kredilerde büyümenin etkisi ile % 9,32’ye düşmesine rağmen sektör ortalamasının 2 katından fazla düzeyinde seyrediyor. Bu hali ile Sorunlu Kredilerdeki artış bankanın yumuşak karnı düzeyine gelmiş durumda.

Mevduat ve özkaynaklar arttı

2019 sonunda 100 milyar TL olan Toplam Mevduat 2020 / 3. çeyrekte % 17 artarak 117,6 milyar TL düzeyine çıktı. 17,7 milyar TL’lık özkaynaklar da %26 artarak 22,3 milyar TL düzeyine geldi.

Net Ücret ve Komisyon geliri düştü

2019 / 3. çeyreğinde 2,5 milyar TL Ücret ve Komisyon geliri elde eden bankanın bilançoyu büyütmesine rağmen Ücret ve Komisyon gelirini artıramadığı 2020 / 3. çeyrekte % 16,6 küçülme ile 2,1 milyar TL düzeyine düştüğü görüldü. TCMB ve BDDK’nın 10.02.2020 tarihinde 31035 sayılı Resmi Gazete yayınlanan ve 1 Mart – 1 Nisan 2020’de yürürlüğe giren Ücret Ve Komisyonlar ile ilgili kısıtlamalardan sonra bankaların bazılarında ciddi Ücret ve Komisyonlarda düşüşler yaşanmıştı.

Karlılık arttı

2019 / 3. çeyreğinde 1 milyar TL Net kar açıklayan banka 2020 / 3. çeyreğinde Net karlılığını % 59 artırarak 1,6 milyar TL düzeyine çıkardı. 2020’de Net Karlılığın artmasında Ticari İşlemelerdeki artışın önemli katkısı olduğu görülüyor. Zira banka 2019 / 3 çeyreğinde Ticari İşlemlerden 364 milyon TL zarar ederken 2020 / 3. çeyrekte 1 milyar TL Kar yaptığı görüldü. Ticari İşlemlerdeki Türev İşlemler karlılığının 2019 aynı dönemde 341 milyon TL ilken 2020’de 1,5 milyar TL olmasının önemli katkısı olduğu görüldü.

Şube ve Personel sayısı düştü

2019 sonunu 708 şube ile kapatan bankanın şube sayısı 2020’de 707’ye düşerken 12.279 olan personel sayısı da 12.193’e geriledi.

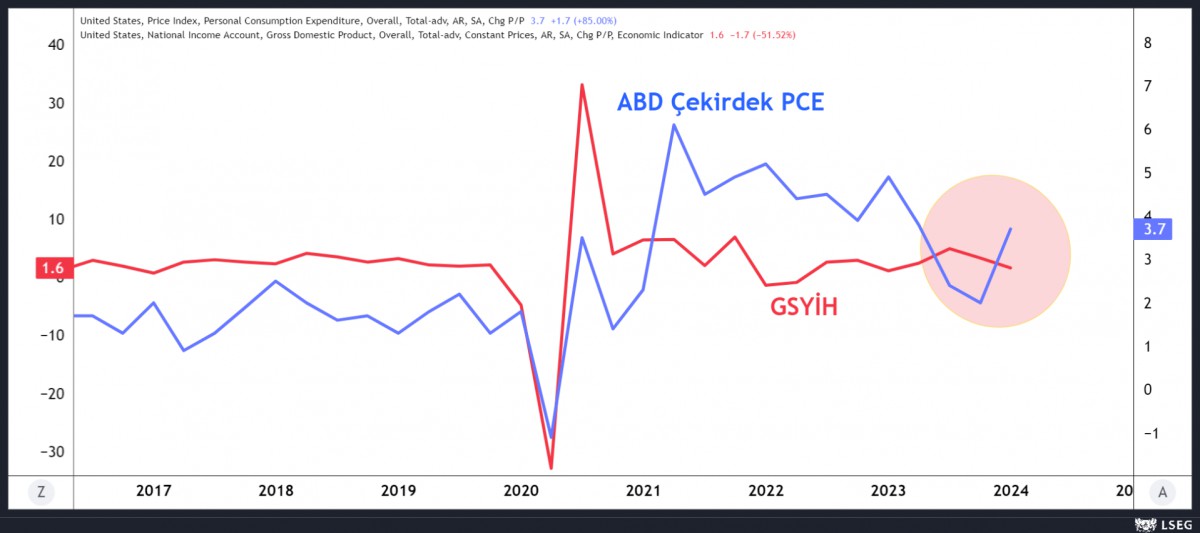

- Dün, ABD ekonomisinin yılın ilk çeyreğinde tüm tahminlerin gerisinde kalarak %1,6 oranında büyüdüğünü gördük. Bir önceki büyüme verisinin 2023 yılının son çeyreğinde %3,4 olduğu düşünülürse, ABD ekonomisinin ciddi bir şekilde yavaşladığını görüyoruz. Büyümenin ana motoru olan kişisel harcamalar %2,5 ile tahminlerin altında bir artış kaydederken, FED’in yakından takip ettiği temel enflasyon göstergesi çekirdek PCE %3,7 ile beklenenden (%3,4) daha yüksek bir hızla artış kaydetti. Bu durum tahminleri alt üst ederken, enflasyonun da yükselişte olduğuna işaret etti. Artan enflasyonla birlikte zayıflayan bir ekonomi FED için olabilecek en kötü sonuç olarak kabul ediliyor!

- Normal şartlarda, ekonomi zayıflarken FED’in faiz indirimine gitmesi gerektiğine kanaat getirebiliriz. Lâkin enflasyonun da yükselmeye devam ettiği bir ortamda, faizi düşürürseniz enflasyon daha da hızla yükselecektir, hatta yüksek faizler de bir noktada ivme kaybeden ekonominin üzerine daha da ağır bir yük bindirecektir. Düşünsenize, Ocak 2022’de %0-0,25 olan faiz bugün %5,25-5,50 ve neredeyse sene başı yılın geriye kalan kısmında 6-7 kez faiz indirimi bekleyen piyasaları gelinen noktada bir kez faiz indirimi beklemeye başladılar. Vadeli faiz kontratlarında bu sabah itibariyle sene sonu faiz indirim beklentisi 35 baz puana gerilerken, sene başı ortaya konan ‘soft landing’ yani yumuşak iniş senaryosunun da cereyan eden gelişmeler ile uyumsuzluk gösterdiğini çok açık bir şekilde söyleyebiliriz.

- Yumuşak iniş beklentisinin iyice bozulduğu dün akşam, piyasalar ilk kez zayıf ekonomik veriler nedeniyle düşüşe geçti. Geçmişte, zayıf ekonomik veriler daha fazla faiz indirimi anlamına gelerek piyasaları motive ediyordu. Zayıflayan ekonomik verilerle birlikte yükselen enflasyonla karşı karşıya kalan piyasalarda uzun bir süre yüksek faiz oranlarının egemen olacağını kabullenince sınai hisselerinin işlem gördüğü Dow Jones endeksi geceyi %1 düşüşle olumsuz anlamda ayrışarak tamamladı.

- Piyasaları kılavuz kargası durumunda ABD 10 yıllık devlet tahvilinin getirisi %4,73 seviyesine yükselerek son 6 ayın zirvesini test ederken, faizi getirisi olmayan altının ise 2,335 dolar seviyesinde olan biten temkinli bir şekilde takip ettiğini not edelim. Hafta içinde yazmış olduğumuz altın ile ilgili raporda merkez bankalarının altın sevdasından söz ederken, ayrıca, ABD’de yükselen enflasyonist baskılar nedeniyle reel getirinin de daralmaya başlayacağı beklentisinin de altına destek sunmasını bekliyoruz. Özellikle, küçük kardeş gümüşün multi yılların direncini aşması ve teknik analizde sıklıkla kullanılan aşılan seviyelerin yeniden test edilme isteğinin tamamlanması ve konsolidasyonun isteğinin de bitmesi ardından daha yüksek seviyelerde işlem görmesini bekliyoruz. Hülâsa, kıymetli madenler için pozitif tonumuzu korumaya devam ediyoruz.

- Dün TCMB‘nin olağan PPK toplantısı takip edildi. Piyasa tahminleri doğrultusunda politika faizi %50 seviyesinde sabit tutuldu. Karar metninde gerekli olması hâlinde faiz artırımı yapılabileceğine yer verilerek etkili bir dil ve şahin ibarelerin kullanıldığını gördük. Öte yandan, faiz kararının hemen sonrası, TCMB, Türk Lirası mevduat payının artırılması ve Kur Korumalı Mevduattan (KKM) klasik Türk Lirası mevduata geçişi desteklemek adına zorunlu karşılıklara faiz ödenmesi noktasında yeni bir düzenleme ile ince ayar anlamına gelebilecek yeni bir adım attı. PPK kararının yurt içi piyasalarda etkisinin nötr olduğunu görsek de, ABD verisinin yarattığı risk off moduna paralel Türk mali piyasalarının da tadı bozuldu: BIST100 endeksi günü yatay kapatırken, Bankacılık endeksi %3,4 değer kaybetti. USDTRY kuru kamu kontrolünde 32,50 seviyelerinde salınmaya devam ederken, 5 yıl vadeli CDS risk primi hafifçe 310 baz puan seviyesine yükseldi.

- ABD büyüme verisi sonrası ekonominin yavaşladığı lâkin fiyatlama eğiliminin oldukça enflasyonist olduğunun anlaşılması sonrası telaffuz edilmeye başlanan stagflasyon kelimesini dâhi piyasaların keyfini kaçırırken, Tesla ve Meta ardından dün akşam bilanço verilerini açıklayan Alphabet (Google) ve Microsoft bu sabah piyasaların imdadına yetişti! Alphabet, ilk temettüsünü ve 70 milyar dolarlık hisse geri alımını açıklayarak, zil sesinin ardından hisselerin yaklaşık %16 oranında değer kazanırken, Microsoft, bulut hizmetlerinde yapay zekanın benimsenmesinden elde edilen kazanımların etkisiyle Wall Street tahminlerini geride bıraktı. Şirketin hisseleri kapanış zili ardından %4’ten fazla arttı.

- ABD borsa endekslerinin geceyi düşüşle tamamlaması sonrasıda, bu sabah Alphabet (Google), Microsoft ve Snap’ın açıkladığı olumlu verilerin rüzgârı ile piyasaların dünkü şoku bir nebze de olsun üstlerinden attığını görüyoruz. Bu sabah Asya piyasalarına hâkim renk yeniden yeşile dönerken, ABD borsalarının da vadeli işlemlerinde en büyük 500 şirketin işlem gördüğü S&P500 ve teknoloji hisselerinin işlem gördüğü Nasdaq endeksinin %1 yükseldiğini, sinai hisselerinin işlem gördüğü Dow Jones’un ise dünkü veriyi kafasından henüz atamayarak yatay seyrettiğini not edelim.

- Pasifiğin diğer ucunda merakla beklenen Japonya Merkez Bankası (BoJ) olağan toplantısında, faiz oranları beklentilere paralel değişmezken, enflasyonun önümüzdeki üç yıl içinde %2 hedefinin yakınında kalacağını öngören yeni tahminler piyasaların canını daha da sıkmışsa benziyor. Keza yaralı aslan JPY dolar karşısında bu sabah 156 seviyesini de aşarak son 34 yılın yeni zirvesine yükseldi! Cereyan eden dünkü olumsuz gelişmeler sonrasında bugün gözler ABD’de açıklanacak Mart ayı PCE enflasyon verisinde olacaktır. FED’in Mayıs toplantısına yaklaştığımız bu günlerde açıklanacak veri büyük bir dikkatle takip edilecektir.

ABD’de büyüme ve çekirdek PCE

Emre Değirmencioğlu

BANKA ANALİZLERİ

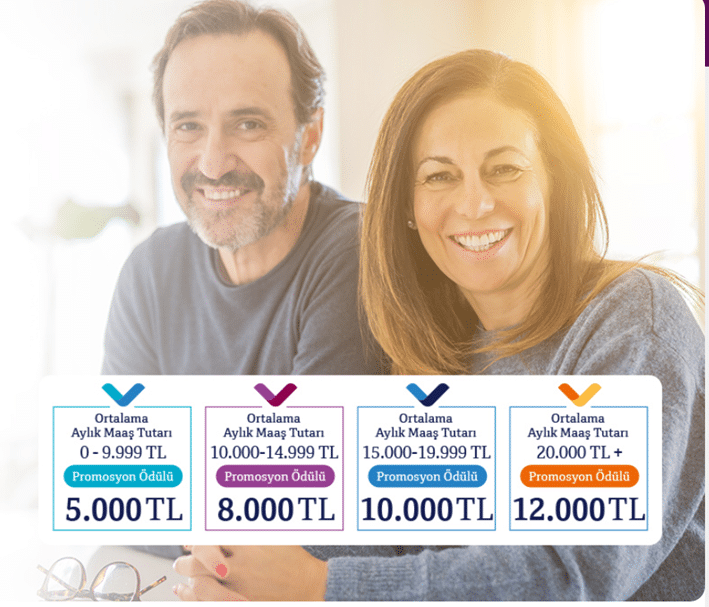

QNB Finansbank Emekli Promosyonunu artırdı

Maaş Promosyon kampanyaları hızlanırken; QNB Finansbank Kmau Bankalarına alternatif olacak şekilde yeni bir Emekli Maaş Promosyon Kampanyası başlattı…

Banka yöneticisi işi bıraktı arıcı oldu

Akbank’a EyeBrand ödülü

Macron: “Avrupa’mız ölebilir, ABD’nin tebaası olmadığımızı göstermeliyiz”

İSTANBULLULAR, KADIKÖY’DE ATALIK TOHUMLARLA BULUŞUYOR

FED için olabilecek en kötü sonuç: Artan enflasyon, zayıflayan ekonomi

TEB’in ilk çeyrekte net kârı 3 milyar 5 milyon TL oldu

Akbank, geliştirdiği “büyük dil modeli” ile geleceğin bankacılık dilinden konuşuyor

Gansu Hengyuan Dongli New Energy, Dünya Gelecek Enerji Zirvesine Katıldı ve Endüstriyel Yatırım Planını Açıkladı

Çimentoya gelen zamlar sektörü çıkmaza sokuyor

IBAN’ını kullandırana hapis cezası

DENİZBANK’TA İKİNCİ ERZAN VAKASI: YER ANTALYA!

QNB Finansbank Emekli Promosyonunu artırdı

BANKA KİRALIK KASA ÜCRETLERİ 20 BİN LİRAYI GEÇTİ

Erol Taşdelen yazdı: CHP nasıl kazandı, AKP niçin kaybetti?

Prof. Dr. YILMAZ: Serveti vergile(yeme)mek

BANKALARIN KREDİ ENGELİNDE GEVŞEME

10 yıl içerisinde Bankacılık dahil yok olacak 10 meslek ve geleceğin işleri

TİM, Global Ekonomideki Talep ve Riskleri Takip Edecek

47 yıl aradan sonra CHP 1. Parti oldu

Wells Fargo Analizi: Türkiye Uzun Vadeli Lira İyileşmesine Girdi

- Çağlayan Çetin: Körfez bölgesinde Türkiye’ye ilgi büyük 26/04/2024

- Son dakika... Bakan Şimşek: Kamuda tasarruf güçlü şekilde olacak 26/04/2024

- Nisan 2024 enflasyon oranı ne zaman açıklanacak? TÜİK nisan ayı enflasyonu açıklaması ne zaman? 26/04/2024

- Bu işte bir terslik yok mu? Üreten de, pahalıya yiyen de biz! 26/04/2024

- On Numara 26 Nisan 2024 sonuçları ve bilet sorgulama! 407 bin TL devreden ikramiye! 26/04/2024

- Lokanta ve kafelerde KDV düzenlemesi 26/04/2024

- Resmi Gazete'de bugün (27.04.2024) 26/04/2024

- Cumhurbaşkanı Erdoğan’ın ABD ziyareti ertelendi 26/04/2024

- Türk Eximbank’tan 115 milyon euroluk kredi anlaşması 26/04/2024

- Eski IMF Başkanı Rato için 63 yıl hapis istendi 26/04/2024

- Fitch’ten Türkiye değerlendirmesi 26/04/2024

-

GÜNDEM3 yıl önce

GÜNDEM3 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL12 ay önce

GÜNCEL12 ay önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ11 ay önce

BANKA HABERLERİ11 ay önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ2 yıl önce

BANKA ANALİZLERİ2 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM4 ay önce

GÜNDEM4 ay önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceAKBANK : Tekaüt Sandığı Vakfı (Sandık) SGK devri için hazırlıklar tamam

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceAKBANK ÖZEL FİRMAYA 22.000 LİRA MAAŞ PROMOSYONU VERDİ

-

GÜNCEL1 yıl önce

GÜNCEL1 yıl önceEskişehir’de zimmetine 9 milyon lira geçiren banka müdürü tutuklandı