EKONOMİ

Enflasyona Endeksli Bono ya da Tahvil, Vatandaşı Enflasyona Karşı Koruyabilecek mi?

Son açıklanan rakamlara göre Türkiye’de enflasyon %70’e yükselirken ülkedeki negatif reel faiz de %56’ya ulaşmış durumda. Türkiye bu oran ile negatif reel faiz sıralamasında gelişmekte olan ülkeler arasında birinci sırada yer alıyor.

Peki negatif reel faizin artması ne anlama geliyor?

- Tasarruf sahibi parasını ödünç verdiğinde enflasyona karşı korunamayıp kaybetmiş oluyor.

- Tasarruf sahibinin tasarrufundan pay alınıp borçlanan kişilere aktarılmış oluyor.

Şurası oldukça net ki negatif reel faiz durumunda tasarruf yapan cezalandırıldığı gibi borçlanan kişi de ödüllendirilmiş oluyor, kazanan tasarruf sahibi değil borçlanan oluyor.

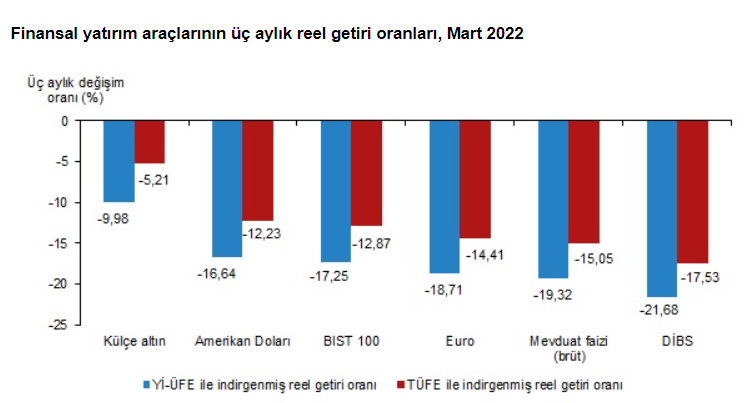

Türkiye’de negatif reel faizin yükselmesinin en önemli nedeni enflasyonun giderek artıyor olması. Peşi sıra TCMB’nin faizleri artırmamaktaki ısrarı da işi hepten zorlaştıran bir diğer unsur. Enflasyonun artıyor olması sadece faiz getirisinde değil hemen hemen tüm yatırım araçlarında tasarruf sahibine kaybettiriyor, aşağıdaki tablo bu durumu gayet net özetliyor. Hem ÜFE hem de TÜFE baz alınarak hesaplanmış reel getirilere baktığımızda Türkiye’de 2022 yılının ilk çeyreğinde çok rağbet gören yatırım araçlarından olan külçe altın, dolar, BIST 100, euro, mevduat faizi ve devlet iç borçlanma senedinin (DİBS) yatırımcısına hem de oldukça yüksek oranlarda kaybettirdiği görülüyor. Tabloda en ilgi çekici noktalardan biri de borsadaki reel kayıp. Son aylarda enflasyondaki yükselişle en çok kazandıranın borsa olduğu sıklıkla dillendirilse de reel anlamda şimdilik durumun pek de öyle olmadığı aşikâr. Kaynak: TÜİK

Kaynak: TÜİK

Bu durumun çözümü elbette ki enflasyonla mücadele ederek enflasyonu düşürmekten geçiyor. Ama biz şunu artık çok iyi biliyoruz ki TCMB’nin enflasyonla aktif bir şekilde mücadele etmek gibi bir niyeti yok. Ama küresel barışın tesis edilmesi ve baz etkilerinin bir an evvel devreye girerek enflasyonu düşürmesi yönünde bir temennisi var elbette. Maalesef ki aktif politikalarla değil de iyi dileklerle enflasyonun kendiliğinden düşmesini bekler durumdayız.

Yüksek enflasyon karşısında vatandaşı enflasyona karşı koruyacak bazı enstrümanlar sunulacağı uzun süredir dillendiriliyordu. Ama özellikle son bir haftadır ekonomi yönetimi tarafından piyasaya sunulacağı dillendirilen “enflasyona endeksli bono ya da tahvil” bir hayli merak konusu oldu. Özellikle de Hazine ve Maliye Bakanı’nın geçtiğimiz günlerde bir röportajda enflasyona endeksli bono tarzı bir ürününün bittiğini ve ihraca hazır olduğunu söylemesi merakı daha da artırmış oldu. Şimdi piyasadaki beklentiye göre kuvvetle muhtemel Mayıs ayı içinde bu ürünün piyasaya sunulması bekleniyor.

Peki nedir bu enflasyona endeksli bono ya da tahvil? Gerçekten işe yarayacak mı, yatırımcıyı enflasyona karşı koruyacak mı?

Bu hafta sevgili Gökhan Şen’in de köşesinde değindiği üzere bu sorunun cevabı çıkarılan ürünün özelliğine göre farklılık gösterecektir. İlk olarak çıkarılacak bu yeni ürün vadesi bir yıldan kısa olan “bono” mu olacak yoksa vadesi bir yıldan uzun olan “tahvil” mi olacak. Eğer çıkarılan ürün vadesi 6 ay ile 1 yıl arasında olan ve enflasyona karşı koruma sağlayan bir bono olursa (piyasada süper bono olarak da ifade ediliyor) vatandaşı enflasyona karşı koruması mümkün olabilir. Çünkü bu durumda kuvvetle muhtemel bononun getirisi %70 olan enflasyonun oldukça üzerinde olacak. Vatandaşın getirisi yüksek olması sebebiyle bu yeni araca yönelmesi ile TL talebi de artmış olacağından enflasyona endeksli bono kur üzerindeki baskıyı da azaltmaya aday olabilir. Öte yandan vatandaş enflasyondan korunma amaçlı olarak ev ve arsa gibi gayrimenkullere de daha az yöneleceğinden bu gibi varlıkların fiyatlarında da düşmeler görülecektir. Hani faiz artırılmak istenmiyor ya işte en azından faizi artırmadan da biraz da olsa piyasalarda normalleşme sağlanmış olacaktır. Bu arada bono çıkarılırsa son aylarda borsaya yönelik enflasyondan korunma amaçlı olarak artan talebin de azalabileceği ve bunun da endeksleri olumsuz etkileyebileceği de dillendirilenler arasında. Bono çıkarmak vatandaş açısından olumlu olurken Hazine’ye ise maliyeti oldukça yüksek olacaktır. Yüksek maliyeti nedeniyle Hazine’nin bono çıkarmaya pek yanaşmak istemeyeceği bunun yerine tahvil çıkaracağını düşünenlerin sayısı da bir hayli fazla.

Bu yeni ürün bir bono değil de vadesi 2 yıla kadar uzanan bir tahvil olursa bu durumda beklenen ilgiyi görmemesinin yanı sıra piyasada beklenen etkiyi de yaratmayabilir. Ne demek istiyorum? Tahvil olması durumunda Hazine kuvvetle muhtemel ileride enflasyonun düşeceği beklentisine uygun bir tahvil çıkaracağından ürünün enflasyona karşı koruması da sınırlı olacaktır. Ayrıca kimsenin parasını 1 yıldan daha uzun bir süre ile tahvile bağlamak istemeyeceği gerekçesiyle bile enflasyona endeksli tahvile yönelik ilginin düşük olabileceği bekleniyor. Haliyle bu ürünün piyasaya etkisinin de sınırlı olacağı beklenebilir. Bu durumda spekülatif amaçlı talebin daha da artmasıyla konut fiyatları gibi finansal varlıkların fiyatlarında da yükselişlerin de devamı beklenebilir. Son haftalarda hem gerçek kişiler hem de tüzel kişiler tarafında dövize yönelik talebin artmaya başladığını düşündüğümüzde tahvil çıkarılmasının düşük getiri ve uzun vade nedeniyle döviz talebini de yeterince azaltamayacağı düşünüldüğünde kur üzerinde de baskılayıcı etki yaratamaması muhtemel görünüyor.

Son söz olarak şunu söyleyeyim; en azından enflasyonun ve kurun bu kadar yükselmiş olması bile başlı başına bir başarısızlıkken enflasyona endeksli bir bono çıkarılmasını bile maalesef bir başarı olarak görmüyorum.

investing

İnsanlık tarihi, geçmişin izlerini taşırken geleceğe dair umutlar, korkular ve öngörülerle şekillenmiştir. Teknoloji ilerledikçe bu gelecek tahayyülleri daha somut, daha ulaşılabilir ve bir o kadar da kontrol edilebilir hale geldi. Nicole Kobie’nin kaleme aldığı “The Long History of the Future” (Geleceğin Uzun Tarihi), tam da bu noktada devreye giriyor: Geleceğin ne olduğuna, kim tarafından kurgulandığına ve nasıl yönlendirildiğine ışık tutuyor.

Gelecek Fikri Yeni Değil, Ama Daha Güçlü

Kobie, geleceğe dair düşünmenin yeni bir refleks olmadığını vurguluyor. Antik çağlardan bugüne kehanetler, ütopyalar, distopyalar ve bilimkurgu eserleri aracılığıyla insanlar kendi zamanlarını aşan kurgular üretmişlerdir. Ancak asıl dikkat çekici olan, bu kurguların bireylerin değil; hükümetlerin, şirketlerin ve teknoloji elitlerinin elinde birer araç haline gelmesidir.

Silikon Vadisi’nin “Geleceği” Satın Alması

Günümüzde geleceği tanımlayan en güçlü aktörler teknoloji şirketleri. Silikon Vadisi merkezli bu yapılar, yalnızca yeni teknolojiler üretmekle kalmıyor; bu teknolojilerin hayal ettirdiği geleceği de pazarlıyor. Nicole Kobie’ye göre bu “gelecek satışı”, kapitalist sistemin en sofistike manipülasyonlarından biri. Çünkü artık insanlar, daha iyi bir geleceği hayal etmek yerine, sunulan vizyonlara razı olmayı tercih ediyor.

Bilimkurgu ve Politik Gerçeklik

Kobie, bilimkurgu edebiyatının ve filmlerinin yalnızca eğlence değil, politik bir arka plana sahip olduğunu savunuyor. 1984, Brave New World, Black Mirror gibi eserler birer uyarı değil, zamanla “olası senaryolara” dönüşüyor. Bu da gelecek tahayyüllerinin aslında günümüz karar vericileri tarafından birer araç olarak nasıl kullanıldığını ortaya koyuyor.

Teknoloji Tarafsız Değildir

Yazar, teknolojinin asla tarafsız olmadığını açıkça ifade ediyor. Hangi teknolojinin geliştirileceği, kimler için geliştirileceği ve hangi ihtiyaçlara cevap vereceği tamamen ideolojik kararlarla belirleniyor. Yapay zeka, gözetim sistemleri, uzay yolculukları veya dijital ekonomi: Hepsi birer gelecek inşasıdır. Ancak bu gelecek, herkes için eşit derecede ulaşılabilir değil.

Hayal Edilen Gelecek mi, Dayatılan Gelecek mi?

Kitabın temel sorusu şu: Gelecek gerçekten insanlığın ortak aklıyla mı belirleniyor, yoksa güçlülerin çıkarına göre mi kurgulanıyor?

Nicole Kobie’nin cevabı net: Bugün bize “ilerleme” adı altında sunulan çoğu şey, belirli çevrelerin çıkarlarına hizmet eden bir gelecek tasarımıdır. Bu tasarım, medya yoluyla yaygınlaştırılır, teknolojiyle pazarlanır ve politikalarla meşrulaştırılır.

Geleceği Kimin İçin Tasarlıyoruz?

“Geleceğin Uzun Tarihi”, sadece teknolojiye veya inovasyona değil, bu olguların arkasındaki güç ilişkilerine dikkat çeken önemli bir eser. Nicole Kobie, okura şu çağrıyı yapıyor:

“Geleceği başkalarının kurgulamasına izin vermeyin.”

Çünkü bir toplumun geleceği, ancak kolektif akıl ve etik bir vizyonla kurgulandığında adil ve sürdürülebilir olabilir. Aksi halde geleceğimiz, geçmişin hatalarına benzeyen ama daha sofistike bir kabusa dönüşebilir.

Yes, Chef!” ile Yönetmek: Bir Diziden Alınan Liderlik Dersleri

Tribünler TCMB’yi çağırıyor: Enflasyonda kırılmamın ilk işaretleri…

SURİYELİLER DÖNMÜYOR ÇÜNKÜ…

AKBANK’TA ŞOK AYRILIK, ING’YE GEÇİYOR

Türkiye ile Çin Arasında Yeni Dönem: ICBC Turkey, Resmi RMB Takas Bankası Oldu

Faizde geri sayım: Rezervler güçleniyor, TL ilgisi artarken gözler TÜFE’de

Hazır Beton Sektöründe Sarsıntı: Teknik Beton Konkordato İlan Etti

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

İsrail İran’a Neden Saldırdı?

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

Bentonit Ocaklarının Görünmeyen Yüzü: Çevre ve Halk Üzerindeki Olumsuz Etkiler

Enflasyon Kaygısına Göre Gelir Gruplarının Harcama Davranışları

AKBANK 3,4 milyar TL Takipteki Alacaklarını sattı

Emre ALKİN: Program çalışıyor mu? Faiz düşecek mi?

- Bakan Şimşek: “Enflasyondaki düşüş devam edecek” 03/07/2025

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 3 Temmuz 2025 Perşembe akşamı Süper Loto bilet sonucu sorgulama ekranı! 03/07/2025

- En düşük emekli aylığı 16 bin 881 TL oldu! Güler: Aylıklara yüzde 16,67 enflasyon farkı eklendi 03/07/2025

- SON DAKİKA | Komisyon'da kabul edildi! En düşük emekli maaşı 16 bin 881 TL’ye yükseldi 03/07/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 03/07/2025

- Bakanlık il il açıkladı... Sıcaklıklar önümüzdeki hafta daha da artacak! 03/07/2025

- ASGARİ ÜCRET ZAMMI: Temmuz'da Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 03/07/2025

- Trump, Putin ile Ukrayna konusunda "hiç bir ilerleme kaydedemediğini" söyledi 04/07/2025

- Ekonomi ve siyaset gündemi - 4 Temmuz 2025 04/07/2025

- Trump: Putin ile ilerleme kaydedemedik 03/07/2025

- SPK'dan Galatasaray ve iki şirkete bedelli sermaye artışı onayı 03/07/2025

- TCMB Başkanı Karahan'a uluslararası görev 03/07/2025

- IMF'den ABD'de vergi indirimi uyarısı 03/07/2025

- Trump'ın ekonomik programı için kritik gelişme 03/07/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı