EKONOMİ

Enflasyonun düşmesini beklemeyin : ÜFE-TÜFE farkı giderek açılıyor

Dünya Gazetesinden Alaattin AKTAŞ enflasyonda ÜFE- TÜFE farkının açılması ve bunun olası sorunlarını ele aldı.

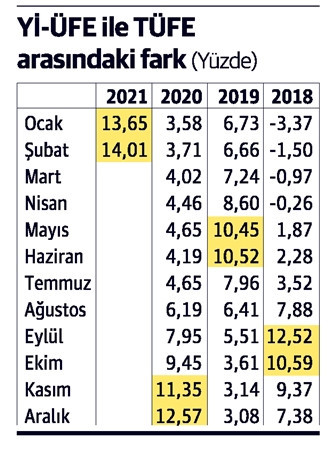

✔ Yİ-ÜFE ile TÜFE arasındaki makas biraz daha açıldı. Fark şubatta yüzde 14’ü aştı. Bu, şimdiye kadar iki endeks arasında oluşan en büyük fark.

✔ Üretici fiyatlarından tüketiciye bire bir değilse bile zaman içinde bir yansıma olması kaçınılmaz. Makas yüzde 14’te kalmayacaktır.

Fiyatların oluşumunda bir dizi etken rol oynar; arz-talep dengesi gibi, emtia fiyatlarındaki artış gibi, dış politikadaki gelişmeler gibi, Türk parasının değer kaybından kaynaklanan ithal enfl asyon gibi ve tabii ki uygulanan yanlış politikalar gibi…

Yansıma genel olarak önce yurtiçi üretici fiyatlarına olur, sonra da tüketici fiyatlarına.

Ama altını bir kez daha çizelim; Yİ-ÜFE’den TÜFE’ye bire bir yansıma beklenemez. Teorik olarak her ne kadar üretici fiyatlarından tüketiciye bir yansıma oluyorsa da bu hiçbir zaman aynı oranda olmaz, olamaz. İki endeksin yapısının çok farklı olması, endekslerin kapsamında farklı ürünlerin yer alması, benzer ürünlerin de ağırlığının çok değişik olması gibi nedenlerle üretici fiyatlarından tüketiciye bire bir geçiş beklenemez.

Daha önce de vurguladığımız gibi iki endeks arasındaki temel fark üreticinin yalnızca mal bazında, tüketicinin ise mal ve hizmet bazında hesaplanıyor olmasıdır.

Yani iki endeks arasında büyük farklar var. Ancak, böylesine farklı yapıda olmaları geçişkenliğin sıfır olacağı anlamına kesinlikle gelmez.

Söylediğimiz şu; iki endeks arasında geçişkenlik olur ama öyle aynı oranda olmaz!

Ve fark rekor düzeyde

TÜİK iki endeksi de 2003 yılını 100 kabul ederek hesaplıyor. Dolayısıyla iki endeks aynı yıl yola çıkmış sayılıyor.

Kayda girmesi için şubat ayı oranlarını verip asıl konumuza dönelim.

TÜFE şubatta yüzde 0.91, iki ayda yüzde 2.60, yıllık olarak ise yüzde 15.61 arttı.

Yİ-ÜFE’deki artış ise aylık yüzde 1.22, iki aylık yüzde 3.92, yıllık yüzde 27.09 düzeyinde.

İki endeks arasındaki aylık ve dönemsel farklar da elbette gidişatla ilgili bir bilgi verir. Son bir yılda tüketici fiyatları yüzde 16’ya yakın artarken üretici fiyatlarının yüzde 27 artış göstermesi iki endeks arasında ciddi bir makas oluştuğunun işaretidir.

Biz bu makasa başka türlü ve çok daha geniş bir zaman dilimini dikkate alarak bakmak istiyoruz.

Başlangıcı 2003 yılı ortalaması itibarıyla 100 olan iki endeks acaba şubat ayında hangi düzeye geldi.

Şubatta TÜFE 517.96 düzeyinde. Yİ-ÜFE ise 590.52’yi bulmuş durumda.

İki endeks 18 yıl önce 100 olarak birlikte yola çıkmış, şimdi biri 517.96, diğeri 590.52.

Yani Yİ-ÜFE, TÜFE’nin yüzde 14 üstünde bulunuyor.

İşte bu yüzde 14’lük fark, 18 yıl 2 iki aylık dönemde, yani 218 aylık dönemde oluşan en büyük farktır.

Yazımızın girişinde vurguladığımız detaya dönersek; bu fark tüketici fiyatlarına bire bir yansıyacak denilemez, ancak bir yansıma olacağı da kesindir.

Fark nasıl kapanır, göreceğiz

İki endeks arasında bir yıl önce şubatta yalnızca yüzde 3.71’lik fark vardı. Makas açıldı açıldı ve işte yüzde 14’e gelindi. Zaten bu 218 ayda farkın yüzde 10’un üstüne çıktığı ay sayısı yalnızca sekiz.

Bu fark zaman içinde bir şekilde tümüyle kapanmasa da daralacak. Peki bu nasıl olacak?

En düşük olasılık; üretici fiyatları gerileyecek.

En ağır basan olasılık; iki endeks de artacak ama tüketici daha çok artacağı için makas daralacak.

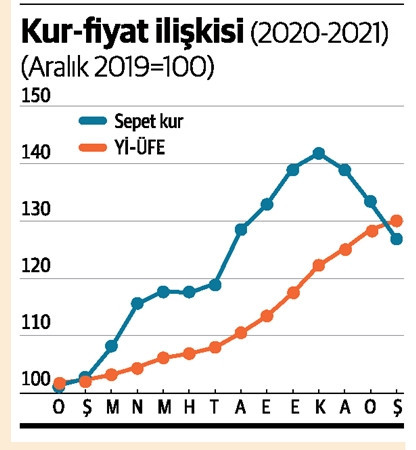

Yİ-ÜFE KUR ARTIŞININ ÜSTÜNE ÇIKTI

Klasik arz-talep etkeni dışında enflasyonu hızlandıran en büyük nedenlerden biri emtia fiyatlarındaki artış ve döviz kurunun hızlı yükselmesi. Türkiye geçen yıl faizi tutma uğruna döviz kurunun rekor üstüne rekor kırmasına seyirci kalmanın bedelini ödedi, ödemeye de devam ediyor.

Geçen yılki hızlı kur artışı fiyatları tam etkilemedi bile. Pandemi yüzünden talepte ortaya çıkan daralma ve ekonominin uzunca bir süre çok durgun seyretmesi talebi aşağı çekti. Bu yüzden de kurdaki artış fiyatlara yansımadı.

2019 yılını baz kabul ederek oluşturduğumuz grafikte kur artışı Yİ-ÜFE artışından hep yukarıda seyrediyordu. Geçen yılın kasım ayı, sepet kur ile Yİ-ÜFE arasındaki makasın en çok açıldığı ay oldu. Kasımdaki görev değişikliği operasyonuyla birlikte kur aşağı gitmeye başladı, fiyat artışı ise devam ediyordu ve makas kapanma eğilimi içine girdi. Ve nihayet şubat ayında 2019’un aralık ayını baz alarak oluşturduğumuz endekste fiyat artışı endeksi kurun üstüne çıktı.

Fark hala kur lehine

Ancak hesaplamayı yalnızca bir aydaki fotoğrafı çekerek değerlendirmek bizi yanlış yorumlara götürebilir.

Şimdi şunu söylemek mümkün: “Madem kur artışı fiyat artışından düşük, fiyatlar da aşağı çekilmeli, bu pekala yapılabilir.”

Bu, şubatın fotoğrafına bakılarak yapılacak sınırlı bir değerlendirme olur.

Şubat ayındaki duruma değil de, geçen yılın ocak ayından bu yana olan 14 aylık tabloyu gösteren büyük fotoğrafa bakalım. Bu 14 ayda sepet kur endeksinin aylık ortalaması 123 oldu. Peki Yİ-ÜFE’nin ortalaması, henüz 113.

Yani kur zehri, fiyatlardan henüz atılabilmiş değil. Dolayısıyla “Kur düştü, fiyatlar da aşağı gelecek” beklentisine girmek için henüz erken.

Alaattin AKTAŞ– Dünya

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu