Erol Taşdelen

HER SEÇİMDE GÜNAH KEÇİSİ İLAN EDİLEN ZİNCİR MARKETLER İSYANDA

Birden fazla şubesi olan marketler “Zincir Market” olarak anılıyor. Ülke genelinde yaygınlığı nedeni ile BİM, A101, ŞOK, MİGROS, CarrefourSA, BİZİM TOPTAN en bilinenleri. İl ve bölgesel zincir marketler yaygın. Türkiye’de bilinen 5 büyük Zincir zinciri dışında toplam 249 zincir market bulunuyor. Bu marketlerin toplam şube sayısı ise 40 bine dayandı. Zincir Marketler 1 milyon istihdam sağlıyor. Sektör içindeki pazar payları %80’derde.

Son yıllarda özellikle gıda fiyat artışından Günah Keçisi konumuna getirilen Zincir Market yöneticileri peş peşe yapılan haksızlıklara isyan eden açıklamalar yapmaya başladı. En son Gıda Perakendecileri Derneği Başkanı ve BİM İcra Kurulu Üyesi Galip Aykaç, 7. Private Label zirvesinde konuşmasındaki sert sözleri sinirlerin ne kadar gerildiğinin kanıtı niteliğinde.

Zincir Marketleri hedef alanlar için Galip Aytaş; ““Perakende işletmelerinin enflasyondan arındırılmış sadece nominal kar rakamlarına bakan olumsuz yorum yapan trollere, maaşlı televizyon yöneticilerine, bizleri terörist ilan edenlere, bizlere vicdansız, hatta kansız diyenlere ve bunları gazetede yayınlayarak ahlaksızca bizi çete ilan edenlere ve tabirimi maruz görün çok daha kötüsünü söylemek istiyorum ama müsaadenizle gazeteci müsveddelerine söyleyeceğimiz sözler var” diyerek yanıt verdi.

Medyaya yüklenmesinde bazı medyanın fiyat artışında ve enflasyonda Zincir Marketleri “Günah Keçisi“(*) ilan edilip algı yaratılmasının hiç kuşkusuz etkisi var. Enflasyon haberlerinin “market araba resimleri” ile servis edilmesi bile başlı başına sektöre önyargılı, haksız bakış açısını yansıtıyor.

BİLANÇO BÜYÜDU AMA BORÇLULUK DA HIZLA ARTTI

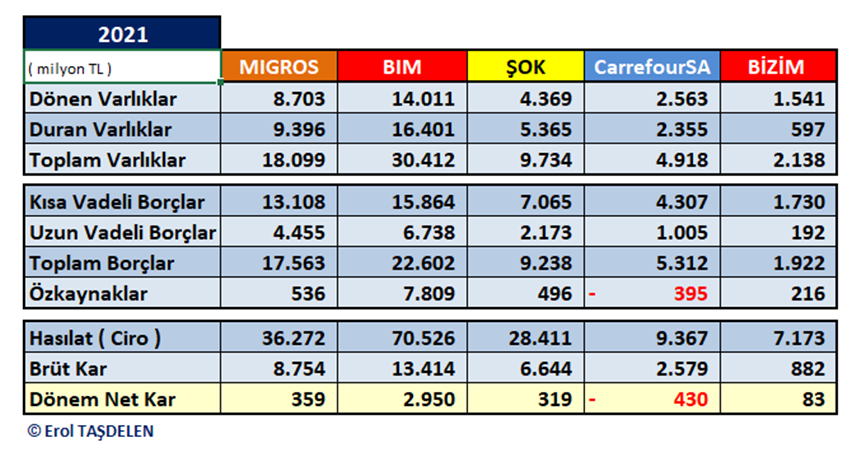

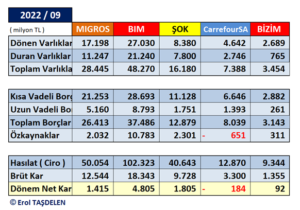

BİST’de işlem görmediği için Mali verileri kamuya açık olmayan A101 hariç diğer ana market Zincirlerinin 2022 üçüncü çeyrek mali verilere baktığımızda tamamı Cirosunu 2021’e göre ciddi artışlar yapmasına rağmen aynı şekilde borçluluk oranlarının da arttığı görülüyor. Market zincirlerde çoğu yerin kiralık olması; navlun ücretlerindeki ciddi artışlar; raf ömrü büten malların çöpe gitmesi gibi somut olarak tartışılmayan maliyetler ciddi yük haline gelirken; üzerine haksız eleştiriler yapılması ve fiyat artışı enflasyonun ana merkezleri olarak gösterilmesi ister istemez bu işletmeleri toplum önünde “Günah Keçisi” haline getirilmiş oluyor. Aslında bilançolara bakıldığında ne kadar haksızlık yapıldığı; Zincir Market işinin dışardan görüldüğü gibi çok karlı bir iş olmadığı görülüyor. Zira; zincir marketler her biri 10 binleri bulan ağı; dağıtım ağı; bazı marketlerim imalata da girmesi gibi nedenlerle ciddi istihdam da sağladığı görülüyor. Eleştirilerde bulunanlar bu yönleri görmezlikten gelmesi ise zincir marketlere yönelik haksızlıkların başında geliyor.

Zincir Marketlerin borçluluk detayına bakıldığında nakit döngünün de sürelerin kısa olması nedeni ile özellikle bankacılık tarafında Kısa Vadeli Borçların (bir yıl içinde çevrilmesi gereken) fazla olduğu görülüyor. Son aylarda artan finansal maliyetler karlılığı ciddi anlamda düşürmüş durumda. Üstelik kredilere erişim olanakları da daralmış durumda.

Zincir Marketler içinde en fazla borçlu olan BİM. BİM’in toplam borcu 37,5 milyar TL olurken bunu 28,7 milyar TL’lik kısmı kısa vadeli (bir yıl içinde çevrilmesi gereken) borçtan oluşuyor.

MİGROS,’un toplam borcu 26,4 milyar TL olurken bunun 21,2 milyar TL’lik kısmı kısa vadeli borçtan oluşuyor. ŞOK MARKETLERİN toplam borcu 12,8 milyar TL; CarrefourSA‘nın toplam borcu 8 milyar TL; BİZİM TOPTAN‘ın toplam burcu 3,1 milyar TL’yi bulmuş durumda. Kısa Vadeli borç çevirme sektörde ciddi sıkıntılardan biri haline gelmiş durumda. Özellikle son aylarda bankaların kredi musluğunu kısmasında en olumsuz etkilenen sektörlerin başında Perakende dağıtım firmaları geliyor.

ZİNCİR MARKETLER ÇOK MU KARLI?

Zincir marketlerin yapısı düşünüldüğünde dışardan bakınca çok karlı iş gibi gözüküyor. Market içindeki kalabalıklar sizi yanıltmasın, raflarda gördüğünüz ürünler oraya gelene kadar ciddi maliyetlere katlanılıyor. Bir defa çoğu zincir market maliyeti düşürmek için ürünleri fabrikalardan ve imalat yerinde almaya çalışıyor. İmalat yerinden alınamayan ürünlerde aracılar ek maliyet oluşturuyor. Bu nedenle BİM, MİGROS gibi bazı zincir Marketler tarlalar kiralayarak kendi gıda ürünlerini üretmeye de başladı. Başladı ama tarımsal girdilerdeki artışdan da direkt etkilendiler. Akaryakıt fiyatlarındaki anormal artış navlun maliyetlerini hızlı ve planlanan maliyetten fazla artırarak ana maliyetler arasına sokmuş durumda. Hacimli bazı ürünlerde navlun maliyeti malın değerinden daha fazla seviyeye ulaşmış durumda. Kira, elektrik, işçilikteki artış da üzerine gelince Zincir Marketlerde reel anlamda karlılık mevcut yapıya göre oransal anlamda düşmüş durumda.

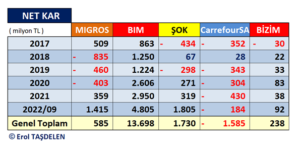

Kağıt üzerinde karlılık artışı oluşurken enflasyon muhasebesi uygulanmadığı için şişen rakamların reel anlamda karşılığı karlara tam yansımış olmuyor. Örneğin CarrefourSA 3,3 milyar TL brüt kar yaparken net karlılıkta son 5 yıldır kar yapamıyor. CarrefourSA 2022 dokuzuncu ayını da 184 milyom TL Net Zarar ile kapamış durumda. CarrefourSA, değerlendirilen Zincir Marketlerde son beş yıldır net karlılık yakalamayan tek firma ve en son net kar yaptığı 2018’den sonra toplam kümülede zararı 1,5 milyar TL seviyesini aşmış durumda. Özkaynakları 184 milyon TL ile ekside olan tek market zinciri de CarrefourSA.

2018-20 yıllar arasında üç yıldır net kar yapamayan MİGROS 2021 yılını 359 milyon TL karlılıkla kapatırken; 2022 ilk dokuz ayında 1,4 milyar TL kar yapmış durumda. Sanal Market işine girme gibi projeleri MİGROS’u önümüzdeki yıllarda daha karlı hale getirecek gibi.

BİM Market Zincirler içinde an fazla ciroya ve net karlılığı sahip firma. 2022 ilk dokuz ayında 27 milyar TL ciro yapan firma, 18,3 milyar TL Brüt kardan geriye kalan 4,8 milyar TL net karlılık ile dönemi kapadı. Arap ülkeleri ağırlıklı Yurt dışı ağı, bazı ürünleri kendisi üretmesi, kendine ait dağıtım ağı maliyetleri düşürürken karlılığı da artırmakta. BİM 10,7 milyar TL özkaynaklar ile değerlendirilen zincir marketler arasında en güçlü durumda.

BİZİM TOPTAN yıllardır sakin bir şekilde makul bir karlılık ile faaliyetini sürdürürken 2022 ilk dokuz ayını da 92 milyon TL net kar ile kapadı. Grup aynı zamanda değerlendirilen firmalar arasında en az borçluluğa sahip durumda.

ŞOK MARKETLER istikrarlı bir şekilde büyümeye devam ederken 2022 ilk dokuz yayında 1,8 milyar TL karlılığı da yakalamış durumda.

ANA ZORLUKLAR NELER?

Zincir Market işi dışardan görüldüğü gibi kolay bir iş değil. Bir defa sattığını bir çok ürün özellikle gıda ürünlerinde raf ömür süresi kısa. Bu da çöpe giden ürün demek. Zira, son kullanım ömrü yaklaşan ürünlerin nakliye maliyeti nedeni ile geri toplamak maliyetli, bazı Avrupa ülkelerinde olduğu gibi son hafta bedava halka dağıtılması veya çok düşük bir ücretle satışı gibi bir uygulamanın Türkiye’de olmaması çöpe giden ürün hacmini de artırıyor. Depolama ve lojistik ciddi maliyet gerektiriyor. Bazı ürünlerde mevsimsellik olmasına rağmen 12 ay raflarda satılmasını ciddi maliyeti var. Diğer taraftan stok maliyeti son yıllarda ciddi artış gösterdi. Zira, özellikle enerji maliyetinin artışı zincir marketlerde ek maliyet yaratmakta. Bazı marketler az personel ile çok iş yaptırma yöntemine başvursa da zincir marketler marka değerinden dolayı bunu fazla zorlayamıyor. A101 gibi bazı marketler Milli Eğitim ile sözleşmeler imzalayarak öğrencileri marketlerde stajyer gösterme yöntemi ile personel maliyetini aşağıya çekmeye başladı. Çoğu zincir market yeri kiralık olduğundan Kira maliyetlerin anormal artışı zincir marketlere ek yük bindirdi. Beyaz eşyadan kırtasiyeye; kuruyemişten parfüme satış ürünlerindeki yelpazenin genişliği esnaf tarafından şikayetlere neden olsa da vatandaş açısından vazgeçilmez hale gelmiş durumdalar. Her ne kadar yerel market ve bakkallar zincir marketlere karşı direnseler de fiyatların uygunluğu, ürün çeşitliliği, yaygın şube ağları ile alışveriş hayattan dışlanmaları çok zor duruma geldiler. Bundan sonra yapılması gereken zincir marketlere karşı savaş değil, nasıl iyileştirilebilir olmalı. Her seçim döneminde şeytanlaştırılarak Günay Keçisi ilan edilmeleri ise Zincir Market hissedarlarını derinden yaralıyor biline! Bir an için Zincir Marketlerin kapandığı ya da protesto edip kepenkleri indirdiklerini düşünün, bu kadar hayatımızın merkezine oturmuş zincir marketsiz hayat daha kolay olmayacağı kesin!

Erol TAŞDELEN – Ekomomist www.bankavitrini.com

Günah keçisi : Yahudi Kavmi Eski Ahit’te bahsi geçen Kefaret Günü ayinleri yapardı. İnanışa göre toplum günahlarını erkek bir keçiye yükler, uçurumdan aşağı atarak keçiyi kurban yaparlardı. Bu şekilde de günahlarından kurtulurlardı. Yapılan günahlar maskelendiği gibi sorumluluk da ortadan kalkmış olurdu. İnananlar için tabi.

ZİNCİR MARKETLER FAHİŞ FİYAT UYGULUYOR İSE NİÇİN FAHİŞ KAR EDEMİYOR? – BankaVitrini

GÜNAH KEÇİSİ, “ZİNCİR MARKET İŞİ” ÇOK MU KARLI – BankaVitrini

5 zincir markete “sebepsiz zam” cezası! – BankaVitrini

‘FAHİŞ FİYAT’ İLE SUÇLANIP GÜNAH KEÇİSİ YAPILDILAR : ZİNCİR MARKETLER – BankaVitrini

Zincir marketlere şok suçlama : fiyatları birlikte belirliyorlar – BankaVitrini

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu