CEO PERFORMANSLARI

İŞBANK, GARANTİ BBVA, YAPI KREDİ ve AKBANK ilk çeyrekte ne yaptı?

EROL TAŞDELEN; bankacılık sektörünün amiral gemileri olan dört büyük bankanın 2021 ilk çeyrek mali verilerinden yola çıkarak yıla nasıl başladıklarını; sektörü bekleyen sorunları ve yılın ikinci yarısında bankaları ne gibi sorunlar beklediğini analiz etti. 30 Nisan’da yürürlüğe giren karşılıksız Çeklere hukuki işlen yapılamamasında süre uzatılması halinde çek karşılığı kredi kullandıran bankaların da zorlanacağını iddia etti.

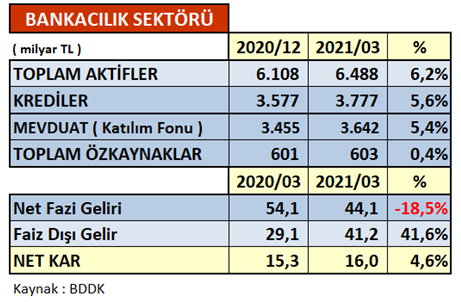

Bankacılık sektörünün BDDK verilerine baktığımızda, 2021 yıl sonu Toplam Varlıkları 6,5 Trilyon TL, Bankacılık sektör Aktif büyüklüğü 2,1 milyar TL ile %33’ünü dört büyük banka (T. İŞ BANKASI, GARANTİ BBVA, YKB, AKBANK) oluşturuyor. Katılım ve Kamu Bankaları arındırılınca bu dört büyük banka 2,1 Trilyon TL Toplam Varlıkları ile sektörün % 80‘lik büyüklüğünü temsil ediyor. Dolayısı ile bu dört bankanın uyguladığı strateji aynı zamanda o dönem ve yılı sektörün de nasıl geçireceği ile yakından ilgili. Dört banka Sektördeki Nakdi Kredilerin 1,3 Trilyon TL ile % 34,3’lük paya sahipken; Mevduatın 1,3 Trilyon TL ile % 35 ve Gayri Nakdi Kredilerin 398 milyar TL ile % 35’lik kısmını oluşturuyor. Özetle, sektörün üçte birini bu dört banka temsil ediyor, ayrıcalıkları ve önemleri de buradan geliyor.

Öncelikle, sektör olarak 2021 yılı ilk çeyreğinde neler yaptığını daha rahat görülebilmesi için özet tabloyu ile başlayalım. Tabloda da görüldüğü gibi 2021 ilk çeyrekte Sektör Aktif Büyüklüğünü (Varlıklarını) % 6,2 büyüttü; Krediler % 5,6; Mevduat % 5,4 büyüdü. Sektör yılık ilk iki ayında nerede isi sıfır büyüme gösterirken Mart ayında kış uykusundan uyanıp piyasalara dönerek ciddi bir atak yaptığı büyüme hızının arttığı görüldü. Bankaların piyasada yavaşlamasında 2020’de zorunlu olarak uygulanan AKTİF RASYO ( AR ) uygulamasının 2021 başında ortadan kalkmasının etkili olduğunu tahmin etmek zor değil.

Bilançoda kar yazdılar ama sektör mutsuz

2020 ilk çeyreğinde 54,1 milyar TL Faiz Gelir sağlayan bankalar faiz oranlarını yükselmesine rağmen geçmiş dönem taksitli ve spot kredi faiz oranlarına müdahale edemedikleri için faiz gelirleri hızla düşüyor, zira 2021 ilk çeyreğinde 10 milyar TL düşerek 44,1 milyar TL seviyesine düşmüş durumda. Bunun yanında 29,1 milyar TL olan Faiz Dışı Gelirleri ise % 41,6 artarak 41,2 milyar TL düzeyine ulaşmış durumda. Bankalar, Net Faiz kaybını ücret ve komisyon gelirini artırarak dengelemeye çalıştılar.

Net karlılığa baktığımızda 2020 ilk çeyreğini 15,3 milyar TL Net Karlılık ile kapatan bankalar Net karlılıklarını % 4,6 artırarak 16 milyar TL düzeyine çıkarmış durumda. USD bazlı düşündüğümüzde ve enflasyon etkisi hesaplandığında reel olarak kar etmediklerini o kadar net ki hesaplamayı bile gerek görmüyorum.

Dört Büyükler ne yaptı?

Kısa özetten sonra, değerlendirdiğimiz sektörün kamu bankaları dışında amiral gemileri konumdaki dört bankanın ( T. İŞ BANKASI, GARANTİ BBVA, YKB, AKBANK ) kendi iç sunumlarında da yaptıkları gibi karşılaştırmaya geçelim, yılın ilk çeyreğini nasıl geçirmişler yakından bakalım.

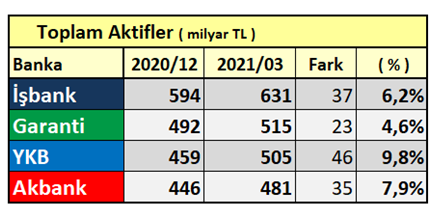

Aktif Büyüklükte T. İŞ BANKASI açık fark ile zirvede

Yıllardır Aktif büyüklükte zirveyi bırakmayan T. İŞ BANKASI rakipleri ile arayı açarak büyümeye devam ediyor. 2021 yılı ilk çeyreğinde 37 milyar TL hacimsel büyüme ve % 6,2’lik büyüme oranı ile ilk sırada yer alırken hacimsel olarak 631 milyar TL’ye ulaştı. İŞ BANKASI aynı zamanda Yerli Özel ve Yabancı bankalar arasında 600 milyar TL Aktif büyüklüğünü aşan ilk banka oldu. Aktif büyüklükte GARANTİ BBVA 515 milyar TL büyüklük ile ikinci sırada yer alırken, 505 milyar TL büyüklük ile YAPI KREDİ üçüncü Sırada yer aldı. AKBANK ise Aktif büyüklükte 481 milyar TL ile son sırada yer alırken karşılaştırma yapılan bankalar arasında 500 milyar TL hacme ulaşamayan tek banka oldu.

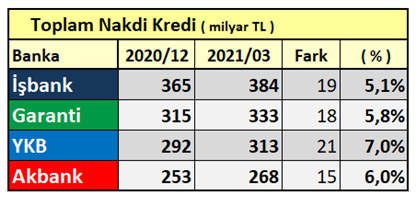

Nakdi kredilerde T. İŞ BANKASI Piyasada olmanın rahatlığı içinde yine zirvede

T. İŞ BANKASI Nakdi Kredilerde zirvedeki yerini korumaya devam etti. Piyasaya verdiği destek ile 2020 sonunda ulaştığı 365 milyar TL’lık nakdi Kredi hacmini 2021 ilk çeyreğinde % 5,1 artırarak 384 milyar TL’ye yükseltti. GARANTİ BBVA Kredilerini 315 milyar TL’den 333 milyar TL Kredi hacmi ulaşarak ikinci sıradaki yerini de korudu. YAPI KREDİ 313 milyar TL kredi hacmi üçüncü sırada yer alırken; AKBANK 268 milyar TL kredi büyüklüğüne ulaşmasına rağmen 300 milyar TL grubuna giremeyen tek banka olduğu gibi rakipler ile ara açılmış durumda.

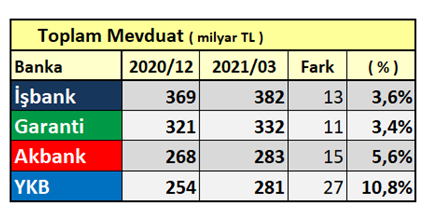

Mevduatın tercihi T. İŞ BANKASI oldu

T. İŞ BANKASI 2021 ilk çeyreğinde de mevduat hacminde zirvedeki yerini korudu. 2020 sonunu 369 milyar TL Mevduat ile kapatan bankanın mevduatı 2021 ilk çeyreğinde 382 milyar TL düzeyine ulaştı. İştirak ve grup firmalarının nakit akışında ana banka olmasını en iyi sağlayan banka konumunda. GARANTİ BBBVA 332 milyar TL Mevduat hacmi ile ikinci sırada yer alırken; AKBANK 283 milyar TL mevduata ulaştı. YAPI KREDİ 281 milyar TL Mevduata ulaşarak yılık ilk çeyreğinde 27 milyar TL artış ile en yüksek mevduat hacmini yakalarken önündeki AKBANK ile arasındaki farkı da kapatarak 2 milyar TL’ye indirmiş, yılın kalanında geçebileceği sinyalini de vermiş durumda.

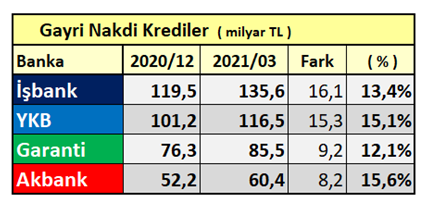

Gayri Nakdi Kredilerde T. İŞBANK farkı açtı

Nakdi Kredilerde olduğu gibi Gayri Nakdi Kredilerde de İŞ BANKASI Hacimsel olarak açık ara ilk sırada yerini koruduğu gibi rekabette ciddi bir fark attı. Yıllardır Dış Ticaret firmalarına öncelik ve ayrıcalıklı hizmet veren İŞ BANKASI durgunluğa rağmen yılın ilk çeyreğinde Akreditif Kredilerde ( %32 ) ve toplam Gayri Nakdi Kredilerinde ( % 13,4 ) ciddi artışlar yaptı. Bunu yaparken bankanın Rekabetten yeni müşteriler kazandığını tahmin etmek zor değil. 2020 sonunda 119,5 milyar TL olan Gayri Nakdi Kredilerini 16,1 milyar TL artırarak 135,6 milyar TL düzeyine çıkardı. Gayri Nakdi Kredilerde İŞBANK arkasında 116,5 milyar TL kredi hacmi ile YAPI KREDİ yer alırken GARANTİ BBVA 85,5 milyar TL ile hacimsel yerlerini korudu. AKBANK 60,4 milyar TL Gayri Nakdi kredi ile son sırada yer alırken rekabetin çok gerisinde kaldığı görüldü.

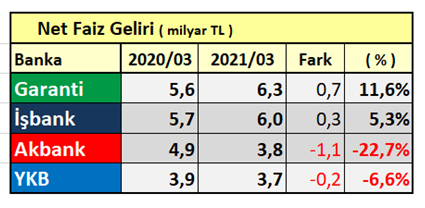

GARANTİ BBVA Net Faiz gelirlerinde ilk sıraya yükseldi

Geçmiş dönmelerde T. İŞ BANKASI Net Faiz Gelirinde ilk sırada yer alırken 2021 ilk çeyreğinde GARANTİ BBVA ilk sıraya yükseldi. 2020 ilk çeyreğinde 5,6 milyar TL Net Faiz Geliri sağlayan GARANTİ BBVA 2021 ilk çeyreğinde % 11,6 artış ile 6,3 milyar TL’ye yükseltti. T.İŞ BANKASI 6 milyar TL Net Faiz Geliri ile ikinci sırada yer alırken; 3,8 milyar TL ile AKBANK üçüncü sırada yer aldı. AKBANK 2020 aynı dönemine göre % 33,7’lik düşüş ile Net Faiz Gelirleri en fazla düşen banka oldu. YAPI KREDİ ise 3,7 milyar TL Net Faiz Gelir elde etti.

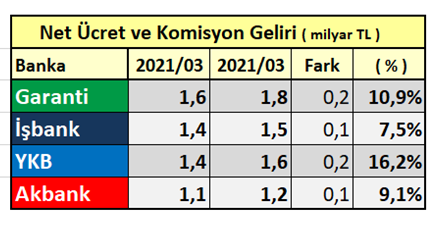

GARANTİ BBVA Net Ücret ve Komisyon Gelirinde ilk sıradaki yerini korudu

GARANTİ BBVA 2020 ilk çeyreğindeki 1,6 milyar TL’lık Net Ücret ve Komisyon gelirini % 10,9 artırarak 1,8 milyar TL’ye çıkararak ilk sıradaki yerini korurken T. İŞ BANKASI 1,5 milyar TL ile ikinci sırada; YAPI KREDİ 1,6 milyar TL ile üçüncü sırada yer aldı. AKBANK ise 1,2 milyar TL ile rekabetin oldukça gerisinde kalmış durumda.

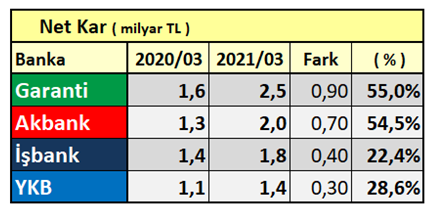

GARANTİ BBVA Net Kar lideri oldu

2021 ilk çeyreğinde Sektör 16 milyar TL Net kar sağlarken bunun %48’lik kısmını oluşturan 7,7 milyar TL’lik karlılığı 4 banka yaptı. GARANTİ BBVA 2021 ilk çeyreğinde 2,5 milyar TL Net karlılık ile ilk sırada yer alırken artış oranında da birinci oldu. AKBANK karlılık artışında yüksek oranı yakalayarak 2 milyar TL Net karlılık ile ikinci sırada yer aldı. T. İŞ BANKASI 1,8 milyar TL Net kar sağlarken; YAPI KREDİ 1,4 milyar TL Net kar sağladı.

“Sorunlu Krediler” ana ve öncelikli sorun olarak bankaların kucağında

Kredi Takip sürelerinin 90 günden 180 güne çıkarılması, hukuki süreçlerin düzenlemeler ile engellenmesi ve ertelenmesi bankaları artan dolu donuk alacak riski ile karşı karşıya bıraktı. 30 Nisan’da çekler ile ilgili yapılan düzenleme ile çek yazılmasının ve karşılıksız işlem yapılamaması çek karşılığı kredi kullandıran bankaları da zor duruma sokmuş halde. Zira karşılıksız kalan çek tutarları %40’lar gibi Cumhuriyet tarihinin rekorunu yakalamış durumda. Kamu otoritesi piyasaya destek verelim derken çek karşılığı kredi kullandıran banka, faktoring gibi kurumları sıkıntıya sokmuş durumda. 1 Haziran’da sona erecek uygulamada süre uzatması bankaların şimdiden yeni sorunu olarak önlerinde duruyor. Bekletilen dosyalar şu an için bankaların korku kabusu olurken, burada yüzdürülen, alacak kalitesi düşmüş kredi hacmi de banka bilançolarını tehdit eden ana unsur haline gelmiş durumda. Banka kredilerin % 15’lik kısmı halen sorunlu kredi statüsünde takip edilirken Beklenen Zarar Karşılıkları 204,5 milyar TL düzeyine gelmiş durumda. Değerlendirmeye aldığımız dört büyük bankanın Beklenen Zarar Karşılıkları da 87 milyar TL düzeyine çıkmış durumda. Sorunlu kredilerin ve karşılıkların artması bankaların ileriye yönelik Sermaye Artırmaları gereği üzerindeki baskıyı artırmış durumda. BDDK’nın son yıllarda “kar dağıtmayın” stratejisi ise doğru bir hamle oldu. 2020 için ise % 10 düzeyi aşmaması yönünde bankalara tavsiyede bulundu. Bankacılık tabiri ile yüzdürülen “Zombi Şirketlerin” adeti ise bilinmiyor. Bu fotoğraf önümüzdeki dönemlerde bankaların birinci öncelikli konusu olmaya devam edeceği kesin.

Bankalar yılın ikinci yarısında ciddi sınavdan geçecek

Bankalar sorunlu kredilerin ileriye yönelik kendilerine de ciddi zarar verdiklerini gördüğü gibi büyük holdingler, AVM İnşaat firmaları, başta FB,GS,BJK, TS dört büyüklerin 8,4 milyar TL kredileri olmak üzere futbol takımları borçlarını orta uzun vadeye yaydılar. Tabi olarak ödenmeyen krediler bankaların da nakit akışını Aktif Pasif rasyolarını bozduğu için orta uzun vadeye yayılan kredilerin aslında finansal edilebilir yükü de üzerlerine kalmış durumda. Zira 2019 yılını hatırlarsak bankalar mevduatlarını 50,9 milyar USD artırırken Krediler sadece 1 milyar USD artabilmişti. Gelinen noktada bankaların uzun vadede fon yaratabilme kabiliyetleri önem kazanırken pratikte “yeşil enerji yatırımları” dışında uzun vadeli fon bulmakta zorlanıldığı sır değil. 2021’de Sendikasyon kredilerin yanında; bankalar kredi alacaklarını teminat olarak gösterip “seküritizasyon kredisi” arayışlarına da girdiğini görüyoruz.

Sorunlar yığılmış durumda

2021 yılı başarısını Covid-19 aşı süreci; Turizm sezonunun başarısı; emtia fiyatlarındaki artışın devam edip etmeyeceği; %35’lerdeki ÜFE’nin zaman içinde TÜFE fiyatlarına nasıl yansıyacağı, enflasyonun artmaya devam etmesi halinde Merkez Bankası gösterge faizinin % 19’larda nasıl tutacağı; yoksa 2018 Ağustos benzeri bir süreç mi yaşanacağını; Kur baskısının nereye kadar devam edeceği belirsizliğini halen koruyor. Merkez Bankasının elindeki müdahale araçlarının sınırlı olmasının etkisini ise yılın ikinci yarısında görmüş olacağız. Her geçen yıl bir öncekini aratırken; şimdiden yılın ikinci yarısının kolay bir süreç olmayacağı bu yazın ortalamalar üzerinde sıcak geçeceği kesin.

Erol TAŞDELEN Bağımsız Ekonomist, www.bankavitrini.com yazarı

BANKA HABERLERİ

Erol TAŞDELEN yazdı: AKBANK, GARANTİ BBVA, İŞBANK, YAPI KREDİ 2026 İLK ÇEYREK PERFORMANSLARI

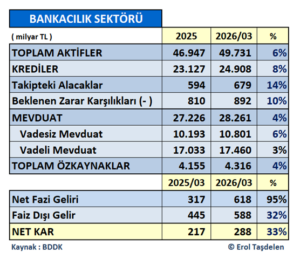

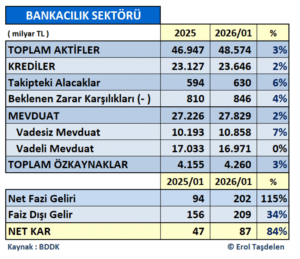

Bankacılık sektörü 2026 yıl ilk çeyrek mali verileri incelendiğinde ilk dikkat çeken veri, Sektör 2025 aynı dönemine göre bilançoyu sadece %6 büyütürken; Net Karlılık ortalamada %33 büyüdü. Yerli Sermayeli Özel Bankaların toplam Net Karlılığı % 66 yükselirken; Yabancı Ortaklı Bankalar %25, Kamu Bankaları %22 büyüttüğü görüldü. Buna rağmen Enflasyona göre realize edildiğinde sadece Yerli Özel Bankaların karlılık sağladığını söylemek yanlış olmayacak. Karlılık hacmine bakıldığında ise Kamu bankaların 106 milyar TL; Yabancı Ortaklı Bankaların 101 milyar TL; Yerli Özel Bankaların 82 milyar TL Net Karlılık açıkladığı görüldü.

SEKTÖRDE BİLANÇO BÜYÜMEYE GÖRE GELİR TABLOSU BAŞARILI

2025 sonunu 46,9 trilyon TL bilanço büyüklüğü ile kapatan Bankacılık Sektörü 2026 ilk çeyreğinde sadece %6 büyüme ile 49,7 trilyon TL hacme ulaştı. Banka Bilançolarındaki büyümenin sınırlı kalmasında, Makro İhtiyati Tedbirler stratejisi kapsamında TCMB’nin kredi büyümeye getirdiği aylık sınırlama yaptırımının etkisi büyük oldu. Bu nedenle 2025 yılını 23,1 trilyon TL Kredi hacmi %8 büyüyerek 24,9 trilyon TL seviyesinde kaldı. Buna karşılık 594 milyar TL’lik Takipteki Alacaklar %14 büyüme ile 679 milyar TL hacmine ulaşmış durumda. Bu tutar içinde yıl içinde Takip Tahsilat ve Varlık Yönetim Şirketlerine devir yapılan 10 milyar TL seviyesinde alacaklar düşünüldüğünde sektörün gerçek takip tutarı açıklananın üzerinde oldu. 2025’de özelikle Tüketici ve Kredi Kartlarındaki takiplerin artışı bankaları zorladı. Sektör 2025 yılında Beklenen Zarar Karşılılarına 810 milyar TL ayırırken, 2025 yılı ilk çeyreğinde %10 artışla 892 milyar TL hacmini aşmış durumda. Bankaların çoğu Ticari İşlemlerden Zarar ederken, özellikle Türev ve Kambiyo İşlemler buradaki zararı artırdı; bu alanda karlılığını artıran banka yok gibi… Sadece değerlendirmeye aldığımız dört büyük bankanın Türev İşlemler Zararı ilk çeyrekte 92,9 milyar TL oldu. Sektör Sermaye Piyasası İşlemlerden 174 milyar TL zarar yazdı.

2025 sonunu 27,2 trilyon TL Mevduat hacmi ile kapatan sektör, 2026 ilk çeyreğinde %4 büyüme ile 28,3 trilyon TL Mevduat hacmine ulaştı. Toplam Mevduatın %38,2’sine denk gelen 10,8 trilyon TL’lik kısmı ise vadesiz mevduattan oluştu. 2025 sonunda 4,1 trilyon TL olan Özkaynaklar da %4 artış ile 4,3 trilyon TL seviyesini aşmış durumda.

DÖRT BÜYÜKLER NE YAPTI?

Kısa sektörel özetten sonra, değerlendirdiğimiz sektörün kamu bankaları dışında amiral gemileri konumdaki dört özel bankanın ( AKBANK, GARANTİ BBVA, İŞBANK, YAPI KREDİ ) 2026 yılı ilk çeyrek için açıkladıkları ve KAP’a bildikleri faaliyet raporları; mali veriler ve bilanço dipnotlarına göre karşılaştırmalı verilerine yakından bakalım. Dört büyük bankanın 15,8 trilyon TL bilanço büyüklüğü ile sektörün aynı zamanda üçte bir hacmine sahip olması ile sektöre yön verme kapasitesine sahip; önemleri de buradan geliyor.

Değerlendirmeye alınan dört büyük banka 15,8 trilyon TL Aktif Büyüklüğü ile sektörün %32’sini; 8,8 trilyon TL nakdi kredi hacmi ile %35’lik ve 10 trilyon TL’lik mevduat hacmi ile sektörün %36’lik kısmını oluştururken; 93 milyar TL’lik Net Kar ile de sektör Net Karlılığının %32’ini oluşturuyor. Ana kalemlerden yola çıkarak özel dört büyüklerin 2026 yılı ilk çeyrek fotoğrafını çekip performansına daha yakından bakalım:

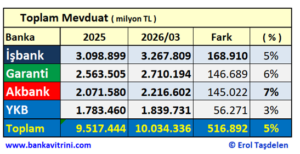

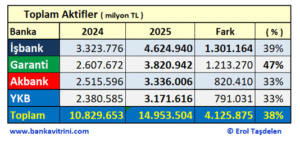

AKTİF Büyüklükte İŞBANK farkı açarak liderliğe devam ediyor

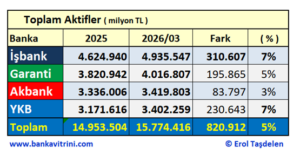

2026 ilk çeyreğinde sektör ortalamada %6 büyüdü. Aktif büyüklükte dört büyükler ortalama %5 büyürken İŞBANK ve YAPI KREDİ ilk çeyrekte Aktif büyüklünü %7 büyüme ile en fazla artıran bankalar oldu. GARANTİ BBVA %5 büyüme; AKBANK %3 büyüme ile ortalama büyümenin altında kaldı. Aktif büyüklüğünü en fazla artıran banka ise 310 milyar TL ile İŞBANK oldu. İŞBANK 5 trilyon bilanço büyüklüğünü aşmaya yakın olduğu da görüldü.

Dört büyükler arasında geçmiş yıllarda olduğu gibi İŞBANK Aktif Büyüklükte açık ara liderliği devam ediyor ve 4,9 trilyon TL büyüklüğü ulaşmış durumda.

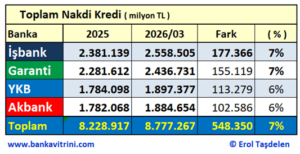

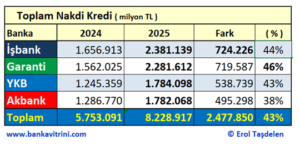

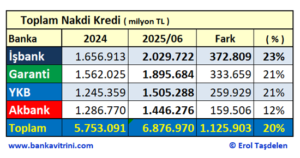

Toplam NAKDİ Kredilerde İŞBANK liderliğe devam etti

İŞBANK 2,5 trilyon TL’yi aşan brüt nakdi kredi hacmi ile ilk sıradaki yerini korudu. 2026 ilk çeyreğinde GARANTİ BBVA 2,4 trilyon TL; YAPI KREDİ ve AKBANK 1,9 trilyon TL Kredi hacmine ulaştı. İŞBANK son çeyrek atağı ile 177 milyar TL kredi artışı ile kredi hacmini en fazla artıran banka oldu. AKBANK Brüt Kredi hacminde dördüncü sıraya düşmüş durumda.

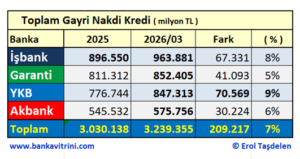

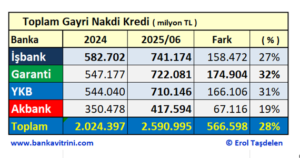

GAYRİ NAKDİ Kredilerde İŞBANK tekrar lider

Gayri Nakdi Kredilerde dört büyükler ortalama %7 büyürken, %9 büyüme ile YAPI KREDİ önde yer aldı. AKBANK%6, GARANTİ BBVA %5 artışa rağmen ortalama büyümenin altında yer alan bankalar oldu. İŞBANK 963,8 milyar TL Gayri Nakdi kredi hacmi ile rekabetteki liderliğini sürdürüyor.

Gayri Nakdi Kredilerde ilk üç sırada yer alan bankalar arasında fark hızla kapanırken, AKBANK Rekabetin oldukça gerisinde kalmış durumda.

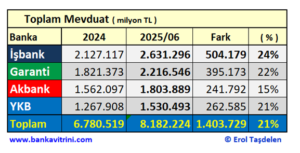

İŞBANK 3 trilyon lira mevduatı aşan ilk özel banka oldu

Mevduatta dört büyükler ortalama %5 büyürken %7 büyüme ile AKBANK en fazla büyüme sağlayan banka oldu. İŞBANK aynı zamanda 168,9 milyar TL mevduat artışı ile toplamda 3 trilyon 267 milyar TL mevduat hacmine ulaştı. YAPI KREDİ %3 ile ortalama büyümenin altında yer alan tek banka oldu.

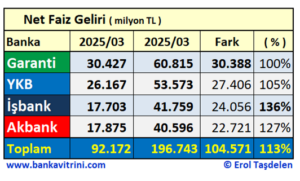

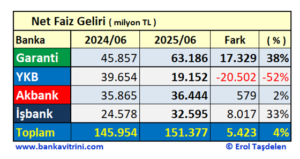

Net Faiz Gelirinde GARANTİ BBVA liderliğini korudu

2026 yılı başında Mevduat ve Kredi faizlerinde düşme beklentisi artarken İsrail ve ABD’nin İran saldırı ve İran’dan beklenmeye direnç ile savaşın uzaması beklentileri terse çevirdi. Örneğin %-4345’lere kadar düşen Ticari Kredi faiz oranları %50’leri tekrar aşmış durumda. Bu durum ister istemez bilanço hacimlerine göre Net Faiz Gelirlerinde bankalar arası fark oluşturmaya başladı. GARANTİ BBVA 60,8 milyar TL ile en fazla artış performansı sergilerken; İŞBANK 2025 aynı dönemine göre %136 artış ile en fazla artışı gösteren banka oldu. AKBANK Net Faiz Gelirinde dördüncü sıraya düşmüş duurmda.

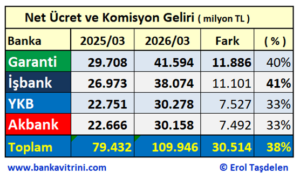

Net Ücret ve Komisyon Gelirlerinde GARANTİ BBVA liderliğini korudu

2026 ilk çeyreğinde GARANTİ BBVA 41,6 milyar TL Net Ücret Komisyon Geliri sağladı. İŞBANK 38 milyar TL Net getiri elde ederken; AKBANK ve YAPI KREDİ 30 milyar TL net getiri sağladı. AKBANK dördüncü sıraya düşerken; İŞBANK %41 artış ile gelirini en fazla artıran banka oldu.

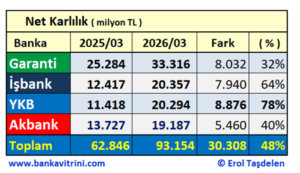

Net Karlılıkta da GARANTİ BBVA açık ara önde

2026 ilk çeyreğinde Net Karlılıkta Bankacılık sektörü %33 büyüdü. Dört büyüklerin ortalaması da sektör ortalamasının üzerinde %48 artış yakaladı. Net Karlılığını 33,3 milyar TL’ye taşıyan GARANTİ BBVA dört büyükler arasında her zamanki gibi açık ara önde yer aldı. İŞBANK 20,3 milyar TL Net Karlılık ise ikinci sırada yer alırken; YAPI KREDİ 20,2 milyar TL karlılık yakaladı. AKBANK 19,2 milyar TL net Karlılık hacmi ile dördüncü sıraya gerilemiş durumda.

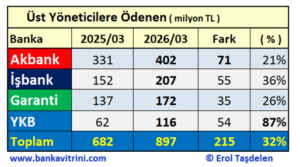

Üst Yöneticilere Yapılan ödemeler

2026 ilk çeyreğinde banka Üst Yöneticilere 402 milyon TL ödeme ile AKBANK en fazla ödeme yapan banka oldu. Banka bu durumu “bizde brüt ödeme, diğer bankalarda Net Ödeme o nedenle biz yüksek gözüküyor” şeklinde açıklamaya çalışsa da banka Raporlarında böyle bir açıklaya yer almadığı için teyit edemedik. Bu nedenden dolayı bu kadar fark ödemesi de zaten matematiksel bir açıklama olmamakta. Zira, BDDK Raporlama standartları net, bankaya göre farklılık göstermemekte! Bu konuda belirsizlik var ise BDDK’nın bu konuda Raporlara standart getirmesi faydalı olacaktır.

İŞBANK 207 milyon TL ile ikinci sırada yer alırken; GARANTİ BBVA 172 milyon TL ödeme yaptı. YAPI KREDİ ise 116 milyon TL ile %87 artışa rağmen Üst Yönetime en az ödeme yapan banka oldu. Bankaların hacim ve gelişme performansları ile Üst Yönetim ödemelerinin orantılı olmadığı dikkat çekti.

Borsada işlem gören bankaların Üst Yönetici ödemelerini SPK ve BDDK’nın daha yakından incelemesinde fayda var. Zira, dört büyükler dışındaki bankalarda da bu alanda ciddi sapmalar var.

Banka genel performansları

Liralaşma Stratejisi kapsamında, TCMB ve BDDK’ın eleştirilere neden olan sektörel düzenlemeler teker teker iptal edilip Rasyonel Zemine oturtulmaya başlanırken, geçmiş dönemdeki düzenlemelerin olumsuz etkisi 2025 ve 2026 ilk çeyreğinde de sektörde kendini hissettirdi. Makro İhtiyati Tedbirlerin Hukuk başta olmak üzeri Mali Politikalar ile de desteklenmemesi programın etkisini azaltırken; TCMB ve Hazine ve Maliye Bakanlığı’nın aşırı müdahalesi bankaların hareket alanını da kısıtlamış durumda.

KKM Hesapların sonlandırılması; İç Piyasada Ticari Dövizli ödemelerin tekrar serbest bırakılması; İhracat Bedellerine Destek Kurunun %2’den %3’e çıkarılması; TCMB Reeskont Kredilerindeki “döviz almama yasağının” kalkması Reel Sektörü olumlu etkilerken; TCMB’nin TL ve Döviz Kredilerdeki kısıtlamanın devam ettirdiği gibi daha da kısılarak nerede ise durma noktasına getirmesi; Yüksek Kredi faiz oranının devam etmesi; Kredilerde takip hacimlerinin artması; Siyasi gerilim ortamının devam etmesi Bankacılık Sektörü ve Reel Piyasanın belirsiz ve kaygıları 2026’ya miras olarak taşımız durumda. Üzerine; İsrail, ABD’nin İran’a da saldırması eklenince uzayan Savaş Süreci Bankacılık sektörünü de kaygıları artırdıken, ani para hareketlerine karşı tedbirli davrandıkları görüldü. Sektör başta Dubai gibi finans merkezleri olmak üzere Ortadoğu’daki sıcak parayı çekebilmek için beklenti içine girdiği de görüldü. Vergideki İstisna düzenlemeleri bu beklentiyi desteklerken ilk izlenim bu sürecin kolay olmayacağını gösterdi.

Konkordato sayısının artması; Talebi Baskılama üzerine kurulan Enflasyonu Düşürme Stratejisi esnaf ve sanayici üzerinde baskıyı artırdı. Reel piyasadaki durgunluk, üzerine durma noktasına gelen Ticari Krediler, firmaların nakit akışının bozmuş durumda. Kredilerdeki NPL (Non-Performing Loans – Takipteki Krediler Oranı) rasyosundaki yükselme eğilimi bankaların stres katsayısını da artırırken geleceğe yönelik beklentileri de olumsuz etkilemekte. Bankaların Takipteki Alacaklarını Varlık Yönetim Şirketlerine devrederek sıcak para yaratma yoluna gittiği görüldü. Uygulanan Ekonomi Programın rasyonelliği ve geçen süreye rağmen etkilerin beklenen düzeyde olmaması da bankacılık sektörü üst yöneticiler tarafından eleştiri almaya başladı. İç Siyasetteki gerilim ve Körfezdeki belirsizlikler sektörü de olumsuz etkilemekte.

Dört büyük bankanın 2026 ilk çeyrek hacimsel büyüklükleri, gelişme performansları, piyasaya verdikleri destek, profesyonel yönetim yapısı, personel memnuniyeti, müşteri hizmet kalitesi, Dijitalleşme, gelen şikayetlere çözüm odaklı hızlı geri dönüşleri dikkate alındığında dört banka arasında bir sıralama yapılır ise en başarılı bankalar İŞBANK ve GARANTİ BBVA olarak kendini göstermekte; YAPI KREDİ büyüme stratejisi ile atağa geçerken; AKBANK bir çok kalemde dördüncü sıraya yerleşmesine rağmen Üst Yönetime en fazla ödeme yapan banka olarak dikkati çekti.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

**********

MERAKLISINA EKLER:

Erol TAŞDELEN yazdı: AKBANK, GARANTİ BBVA, İŞBANK, YAPI KREDİ 2025 PERFORMANSLARI

Erol TAŞDELEN yazdı: YILIN SON ÇEREĞİNE BANKACILIK SEKTÖRÜ VE 4 BÜYÜKLER NASIL GİRDİ?

Erol TAŞDELEN yazdı: AKBANK, GARANTİ BBVA, İŞBANK, YKB 2024 PERFORMANSLARI

AKBANK, GARANTİ BBVA, İŞBANK, YKB 2022 İLK ÇEYREK CEO PERFORMANSLARI

2025 YILINDA BANKACILIK SEKTÖRÜ NE YAPTI?

Bankacılık sektörü 2025 yıl sonu mali verileri incelendiğinde ilk dikkat çeken veri, Sektör 2024 yılına göre bilançoyu %44 büyütürken; Net Karlılık ortalamada %38 büyüdü. Yerli Özel Bankaların toplam karlılığı % 43 yükselirken; Yabancı Ortaklı Bankalar %27, Kamu Bankaları %57 büyüttüğü görüldü. Buna rağmen Enflasyona göre realize edildiğinde gerçekte sektörün karlılığını koruyabildiğini söylemek yanlış olmayacak.

SEKTÖRDE BİLANÇO BÜYÜMEYE DEVAM ETTİ

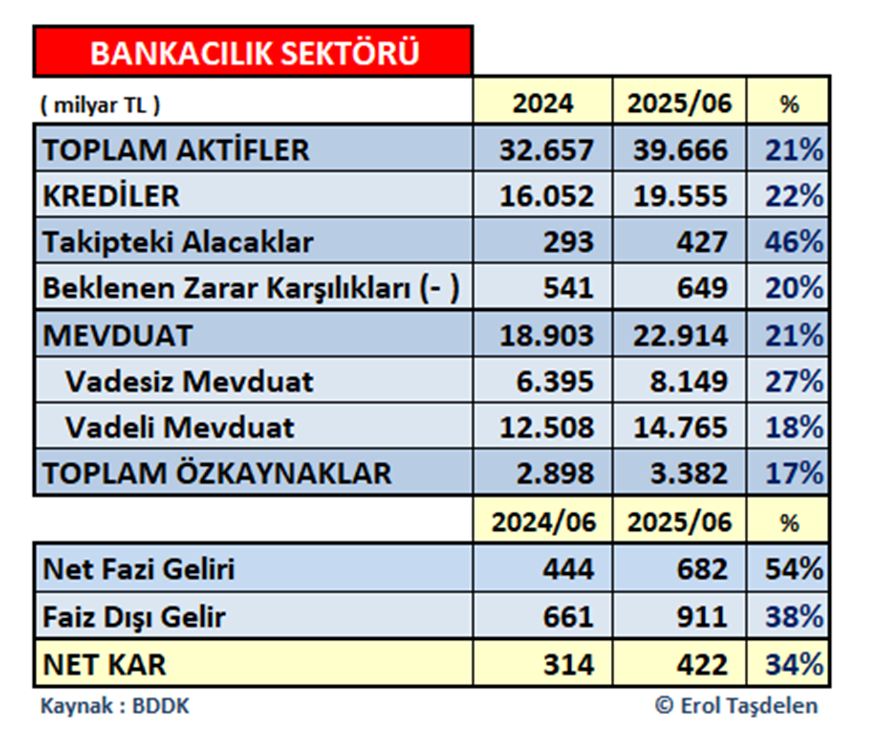

2024 sonunu 32,6 trilyon TL bilanço büyüklüğü ile kapatan Bankacılık Sektörü 2024 yılında %44 büyüme ile 46,9 trilyon TL hacme ulaştı. Kredilerdeki büyümenin sınırlı kalmasında, Makro İhtiyati Tedbirler stratejisi kapsamında TCMB’nin kredi büyümeye getirdiği aylık sınırlama yaptırımının etkisi büyük oldu. Buna rağmen 2024 yılını 16 trilyon TL Kredi hacmi ise %44 büyüyerek 23 trilyon TL seviyesini aştı. Buna karşılık 293 milyar TL’lik Takipteki Alacaklar %103 büyüme ile 594 milyar TL hacmine ulaşmış durumda. Bu tutar içinde yıl içinde Takip Tahsilat ve Varlık Yönetim Şirketlerine devir yapılan 15 milyar TL seviyesinde alacaklar düşünüldüğünde sektörün gerçek takip tutarı açıklananın üzerinde oldu. 2025’de özelikle Tüketici ve Kredi Kartlarındaki takiplerin artışı bankaları zorladı. Sektör 2024 yılında Beklenen Zarar Karşılılarına 541 milyar TL ayırırken, 2025 yılında %50 artışla 810 milyar TL hacmini aşmış durumda. Bankaların çoğu Ticari İşlemlerden Zarar ederken, özellikle Türev ve Kambiyo İşlemler buradaki zararı artırdı; bu alanda karlılığını artıran banka yok gibi… Sektör 89 milyar TL’si Kambiyo Net Zararı olmak üzere Faiz Dışı İşlemlerde Nette 124 milyar TL zarar yazdı.

2024 sonunu 18,9 milyar TL Mevduat hacmi ile kapatan sektör, 2025 yılında %44 büyüme ile 27,2 trilyon TL Mevduat hacmine ulaştı. Toplam Mevduatın %37,4’üne denk gelen 10,2 trilyon TL’lik kısmı ise vadesiz mevduattan oluştu. 2024 sonunda 2,9 trilyon TL olan Özkaynaklar da %43 artış ile 4,1 trilyon TL seviyesine yaklaşmış durumda.

DÖRT BÜYÜKLER NE YAPTI?

Kısa sektörel özetten sonra, değerlendirdiğimiz sektörün kamu bankaları dışında amiral gemileri konumdaki dört özel bankanın ( AKBANK, GARANTİ BBVA, İŞBANK, YAPI KREDİ ) 2025 yıl sonu için açıkladıkları ve KAP’a bildikleri faaliyet raporları; mali veriler ve bilanço dipnotlarına göre karşılaştırmalı verilerine yakından bakalım. Dört büyük bankanın 14,9 trilyon TL bilanço büyüklüğü ile sektörün aynı zamanda üçte bir hacmine sahip olması ile sektöre yön verme kapasitesine sahip; önemleri de buradan geliyor.

Değerlendirmeye alınan dört büyük banka 10,8 trilyon TL Aktif Büyüklüğü ile sektörün %32’sini; 8,2 trilyon TL nakdi kredi hacmi ile %36’lık ve 6,8 trilyon TL’lik mevduat hacmi ile sektörün %35’lik kısmını oluştururken; 282 milyar TL’lik Net Kar ile de sektör Net Karlılığının %31’ini oluşturuyor. Hadi ana kalemlerden yola çıkarak dört büyüklerin 2025 yılı fotoğrafını çekip dört büyük banka performansına daha yakından bakalım:

AKTİF Büyüklükte İŞBANK farkı açarak liderliğe devam ediyor

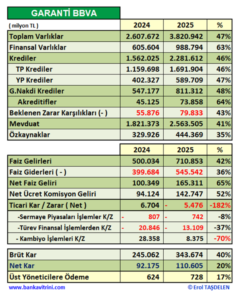

Aktif büyüklükte dört büyükler ortalama %38 büyürken GARANTİ BBVA ikinci yarıdaki atağı ile Aktif büyüklünü (%47) en fazla artıran banka oldu. AKBANK ve YAPI KREDİ %33 büyüme ile ortalama büyümenin altında kaldı. Aktif büyüklüğünü en fazla artıran banka ise 1,3 trilyon TL ile İŞBANK oldu.

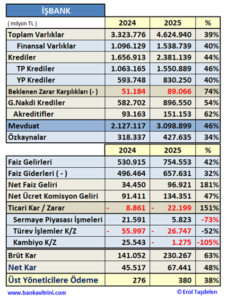

Dört büyükler arasında geçmiş yıllarda olduğu gibi İŞBANK Aktif Büyüklükte açık ara liderliği devam ediyor ve 4,6 trilyon TL büyüklüğü ulaşmış durumda. İŞBANK aynı zamanda dört büyüklerden 4 trilyon TL Aktif büyüklüğünü aşan ilk banka oldu.

Toplam NAKDİ Kredilerde İŞBANK liderliğe devam etti

İŞBANK 2,3 trilyon TL’yi aşan brüt nakdi kredi hacmi ile ilk sıradaki yerini korudu. 2025 yıl sonunu GARANTİ BBVA 2,2 trilyon TL; YAPI KREDİ ve AKBANK 1,8 trilyon TL Kredi hacmine ulaştı. İŞBANK son çeyrek atağı ile 724 milyar TL kredi artışı ile kredi hacmini en fazla artıran banka oldu.

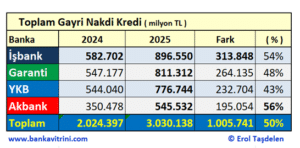

GAYRİ NAKDİ Kredilerde İŞBANK tekrar lider

Gayri Nakdi Kredilerde dört büyükler ortalama %50 büyürken, %56 büyüme ile AKBANK önde yer aldı. GARANTİ BBVA %48, İŞBANK %43 artışa rağmen ortalama büyümenin altında yer alan bankalar oldu.

Gayri Nakdi Kredilerde ilk üç sırada yer alan bankalar arasında fark hızla kapanırken, AKBANK yüksek büyüme artışına rağmen Rekabetin oldukça gerisinde kalmış durumda. İŞBANK 896 milyar TL hacim ile liderlik koltuğuna tekrar oturdu. GARANTİ BBVA 811 milyar TL; YAPI KREDİ 776 milyar TL hacme ulaşırken; AKBANK 545 milyar TL hacim ile dört büyükler arasında acık ara rekabette gerilere düşmüş durumda.

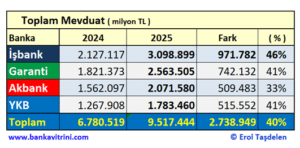

İŞBANK 3 trilyon lira mevduatı aşan ilk özel banka oldu

Mevduatta dört büyükler ortalama %40 büyürken %46 büyüme ile İŞBANK en fazla büyüme sağlayan banka oldu. İŞBANK aynı zamanda 971 milyar TL mevduat artışı ile toplamda 3 trilyon 99 milyar TL mevduat hacmine ulaştı. AKBANK %33 ile ortalama büyümenin altında yer alan tek banka oldu.

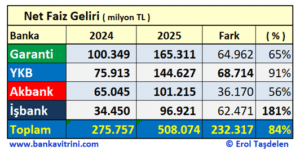

Net Faiz Gelirinde GARANTİ BBVA liderliğini korudu

2025 yılın ilk aylarında Mevduat ve Kredi faizlerinde düşme beklentisi artarken İstanbul Büyükşehir Belediye Başkanının ve onlarca belediye çalışanının tutuklanması ile tüm beklentiler tersine döndüğü gibi faiz oranlarında da sert yükselme yaşandı. Örneğin %45’lere kadar düşen Ticari Kredi faiz oranları %60’lara kadar çıktı. Bu durum ister istemez Net Faiz Gelirlerinde bankalar arası fark oluşturmaya başladı. GARANTİ BBVA 165 milyar TL ve %65 artış ile en fazla artış performansı sergilerken; 2024’e göre %181 artış ile İŞBANK Net Faiz Gelirini en fazla artıran banka oldu.

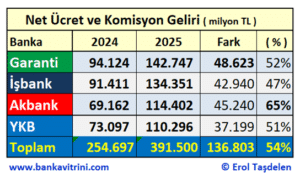

Net Ücret ve Komisyon Gelirlerinde GARANTİ BBVA liderliğini korudu

2025 yılında GARANTİ BBVA 143 milyar TL Net Ücret Komisyon Geliri sağladı. İŞBANK 134 milyar TL Net getiri elde ederken; AKBANK 114milyar TL; YAPI KREDİ 110 milyar TL net getiri sağladı.

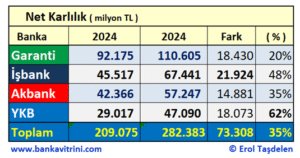

Net Karlılıkta da GARANTİ BBVA açık ara önde

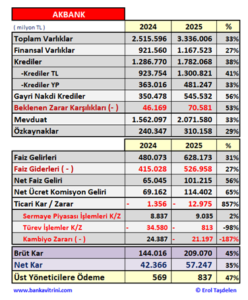

2025 yılında Net Karlılıkta Bankacılık sektörü %38 büyüdü. Dört büyüklerin ortalaması da sektör ortalamasına yakın seyrederek %35 oldu. Net Karlılığını 100,6 milyar TL’ye taşıyan GARANTİ BBVA dört büyükler arasında açık ara önde yer aldı. İŞBANK 67,4 milyar TL Net Karlılık ise ikinci sırada yer alırken; AKBANK 57,2 milyar TL, YAPI KREDİ 47 milyar TL karlılık yakaladı.

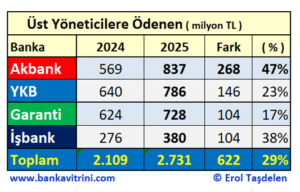

Üst Yöneticilere Yapılan ödemeler

2025 yılında banka Üst Yöneticilere %47 artış ve 837 milyon TL ödeme ile AKBANK en fazla ödeme yapan banka oldu. Banka bu durumu “bizde brüt ödeme, diğer bankalarda Net Ödeme o nedenle biz yüksek gözüküyor” şeklinde açıklamaya çalışsa da banka Raporlarında böyle bir açıklaya yer almadığı için teyit edemedik. Bu konuda belirsizlik var ise BDDK’nın bu konuda Raporlara standart getirmesi faydalı olacaktır.

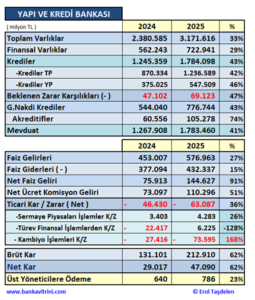

YAPI KREDİ 786 milyon TL ile ikinci sırada yer alırken; GARANTİ BBVA 728 milyon TL ödeme yaptı. İŞBANK ise 380 milyon TL ile Üst Yönetime en az ödeme yapan banka oldu. Bankaların performansları ile Üst Yönetim ödemelerinin orantılı olmadığı dikkat çekti.

Banka genel performansları

Liralaşma Stratejisi kapsamında, TCMB ve BDDK’ın eleştirilere neden olan sektörel düzenlemeler teker teker iptal edilip Rasyonel Zemine oturtulmaya başlanırken, geçmiş dönemdeki düzenlemelerin olumsuz etkisi 2025 yılında sektörde kendini hissettirdi.

KKM Hesapların sonlandırılması; Ticari Dövizli ödemelerin tekrar serbest bırakılması; İhracat Bedellerine Destek Kurunun %2’den %3’e çıkarılması; TCMB Reeskont Kredilerindeki “döviz almama yasağının” kalkması Reel Sektörü olumlu etkilerken; TCMB’nin TL ve Döviz Kredilerdeki kısıtlamanın devam ettirdiği gibi daha da kısılarak nerede ise durma noktasına getirmesi; Yüksek Kredi faiz oranının devam etmesi; Kredilerde takip hacimlerinin artması; Siyasi gerilim ortamının devam etmesi Bankacılık Sektörü ve Reel Piyasanın belirsiz ve kaygıları 2026’ya miras olarak taşımız durumda.

Dört büyük bankanın 2025 yılında hacimsel büyüklükleri, gelişme performansları, piyasaya verdikleri destek, profesyonel yönetim yapısı, personel memnuniyeti, müşteri hizmet kalitesi, Dijitalleşme, gelen şikayetlere çözüm odaklı hızlı geri dönüşleri dikkate alındığında dört banka arasında bir sıralama yapılır ise en başarılı Bankalar İŞBANK ve GARANTİ BBVA olarak kendini göstermekte.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

*******************

MERAKLISINA EKLER:

2025 İLK YARI YILINDA BANKACILIK SEKTÖRÜ NE YAPTI?

Bankacılık sektörü 2025 ilk yarı mali verileri incelendiğinde; Sektör 2024 yılına göre bilançoyu %21 büyütürken, Net Karlılıkta %34 büyüttü; Kredi Takip hacmi %46 büyüyerek 427 milyar TL’ye yükselirken; Kredi hacmi %22 büyüme ile 19 trilyon 555 milyar TL seviyesine yükseldi. Yılın ilk yarısında Mevduat hacmi %21 artış ile 22,9 trilyon TL seviyesine yükseldiği görüldü. Toplam Mevduatın %35’lik kısmı ise vadesiz mevduattan oluştu. Diğer önemli bir gösterge ise çoğu bankanın Net Ücret ve Komisyon Gelirinin, Net Faiz Gelirinin üzerinde hacimsel ve oransal artması oldu. Bu durum sık rastlanmamakla birlikte sektörün TCMB Kredi snıtlama stratejisi nedeni ile bankaların ağırlığı ücret ve komisyon geliri sağlamaya vermesi bunun için Üye İşyeri (POS), Sigorta, para transferleri gibi ücret ve komisyon geliri sağlayan ürünlere yöneldiklerinin belgesi niteliğinde. Bu süreçte yasal olarak kredilerden alınmaması gerek fazladan alınan ücret ve komisyon haksızlığını eleştiri olarak yazmak zorundayım. Genel hacimsel büyümeye baktığımızda aslında sektörün “mevcudu koruma” gibi bir veriler ile yüzleştiğini söylemek yanlış olmaz. Özetle; Bankaların 2025’de TCMB’nin Talebi Baskılama aracı olarak kredileri kısma stratejisi kıskacında faaliye gösterdiğini de unutmamak gerek.

DÖRT BÜYÜKLER NE YAPTI?

Kısa sektörel özetten sonra, değerlendirdiğimiz sektörün kamu bankaları dışında amiral gemileri konumdaki dört özel bankanın ( AKBANK, GARANTİ BBVA, İŞBANK, YAPI KREDİ ) 2025 ilk yarısında açıkladıkları ve KAP’a bildikleri faaliyet raporları; mali veriler ve bilanço dipnotlarına göre karşılaştırmalı verilerine yakından bakalım. Dört büyük bankanın 12,8 trilyon TL bilanço büyüklüğü ile sektörün aynı zamanda üçte bir hacmine sahip olması ile sektöre yön verme kapasitesine sahip; önemleri de buradan geliyor.

Değerlendirmeye alınan dört büyük banka 12,8 trilyon TL Aktif Büyüklüğü ile sektörün %33’ünü; 5,7 trilyon TL nakdi kredi hacmi ve 6,8 trilyon TL’lik mevduat hacmi ile sektörün %35’lik kısmını oluştururken; 131 milyar TL’lik Net Kar ile de sektör Net Karlılığının %31’ünü oluşturuyor. Ana kalemlerden yola çıkarak dört büyüklerin 2025 ilk yarı fotoğrafını çekelim:

AKTİF Büyüklükte İŞBANK liderliğe devam etti

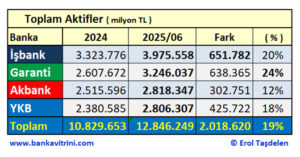

Dört büyükler arasında geçmiş yıllarda olduğu gibi İŞBANK Aktif Büyüklükte açık ara liderliği devam ediyor ve 3 trilyon 975 milyar TL büyüklüğü ulaşmış durumda.

Aktif büyüklükte dört büyükler ortalama %19 büyürken; GARANTİ BBVA %24 ile Aktif büyüklünü en fazla artıran banka oldu. AKBANK ile YAPI KREDİ sektör ortalama büyümenin altında kaldı. Aktif büyüklüğünü en az artıran banka ise %12 ile AKBANK oldu.

Toplam NAKDİ Kredilerde İŞBANK liderliğe devam etti

İŞBANK 2 trilyon TL krediyi aşan ilk özel banka oldu ve brüt nakdi kredi hacmi ile ilk sıradaki yerini korudu. 2025 ilk yarısında GARANTİ BBVA 1,9 trilyon TL; YAPI KREDİ 1,5 trilyon TL, AKBANK 1,4 trilyon TL Kredi hacmini aşmış durumda. İŞBABK yılın ilk yarısında aynı zamanda 373 milyar TL kredi artışı ile kredi hacmini en fazla artıran banka oldu.

GAYRİ NAKDİ Kredilerde de İŞBANK lider

Gayri Nakdi Kredilerde dört büyükler ortalama %28 büyürken; 741 milyar TL hacmi ile İŞBANK ilk sırada yer aldı. AKBANK 417 milyar TL gayri nakdi kredi hacmi ve %19 artış oranı ile rekabetin oldukça gerisinde yer alan banka oldu.

İŞBANK Mevduatta da açık ara farkı koruyor

Mevduatta dört büyükler ortalama %21 büyürken; %24 büyüme ile İŞBANK en fazla büyüme sağlayan banka oldu. İŞBANK 2,6 trilyon TL Mevduat hacmi ile ilk sıradaki yerini de korudu. AKBANK %15 büyüme ile %21 ortalama büyümenin altında yer alan tek banka oldu.

Net Faiz Gelirinde GARANTİ BBVA açık ara önde

2025 yılında TCMB’nin kredilerdeki büyümeyi sınırlandırıcı tedbirler alması bankaları zor durumda bıraktı. Bankalar arasında Net Faiz Gelirinde de farkların açılmasına neden oldu. GARANTİ BBVA 63,1 milyar ve %38 artış ile en fazla artış performansı sergilerken; YAPI KREDİ Net Faiz Gelirini artıramayan tek banka oldu.

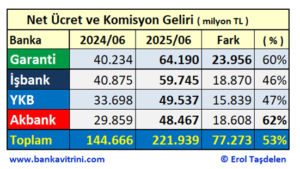

Net Ücret ve Komisyon Gelirlerinde GARANTİ BBVA lider

2025 ilk yarısında GARANTİ BBVA 64,2 milyar TL Net Ücret Komisyon Geliri sağladı. İŞBANK 60 milyar TL Net getiri elde ederken; YAPI KREDİ 49,5 milyar TL; AKBANK 48,5 milyar TL net getiri sağladı. AKBANK Net Ücret ve Komisyonunu %62 ile en fazla artış saplayan banka olmasına rağmen son sıradan kutulamadı.

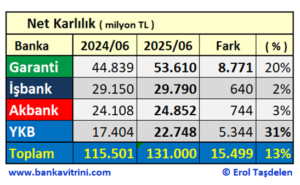

Net Karlılıkta da GARANTİ BBVA açık fark yarattı

2025 ilk yarısında Net Karlılıkta Bankacılık sektörü %34 büyüdü. Buna karşılık dört büyüklerin ortalama karlılıkları 2024 yılı aynı dönemine göre %13 büyüyebildi. Net Karlılığını 53,6 milyar TL’ye taşıyarak GARANTİ BBVA açık ara önde yer aldı. İŞBANK 29,8 milyar TL; AKBANK 24,8 milyar TL; YAPI KREDİ 22,7 milyar TL Net karlılıkta kaldı. AKBANK %3, İŞBANK %2 büyüme ile sektörün ve karşılaştırılan bankaların oldukça gerisinde kaldığı görüldü.

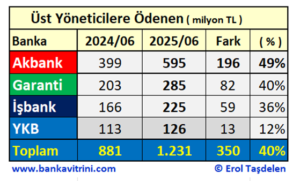

Üst Yöneticilere Yapılan ödemeler

2025 ilk yarısıda banka Üst Yöneticilere 595 milyon TL ödeme ile AKBANK en fazla ödeme yapan banka oldu, AKBANK üst yönetim ödemelerini %49 artırarak aynı zamanda en fazla artış yapan banka da oldu. Garanti BBVA 285 milyon TL ile ikinci sırada yer alırken İŞBANK 225 milyon TL ödeme yaptı; YAPI KREDİ ise 126 milyon TL ödeme ile en az ödeme yapan banka oldu. Bankaların genel performansları ile Üst Yönetim ödemelerinin orantılı olmadığı dikkat çekti.

Genel Değerlendirme:

2025’in ilk yarısında sektör:

-

Kredi genişlemesi sınırlı oldu

-

Gelir modelini faizden çok komisyona kaydırdı

-

Mevcudu koruma stratejisiyle ilerledi

-

Üst yönetim ödemeleri, performansla uyumlu görünmedi

Bu tablo, bankaların mevcut piyasa koşullarında risk iştahını azaltarak, komisyon bazlı gelir modelini güçlendirdiğini net biçimde ortaya koyuyor. Aynı koşullarda bankalar arasında farklar ise tamamen yönetim becerilerinden ve stratejik bakış akışından kaynaklandığı ise çok net. Reel Piyasadaki belirsizlik ise bankaları zorlayan en önemli unsur oldu…

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Resmi Gazete'de bugün (07.07.2026) 06/07/2026

- Yatırımcıların dolara yönelik iyimserliği 11 yılın zirvesinde 06/07/2026

- "Enerji fiyatları gerilese de savaş öncesi koşullara henüz dönülmedi" 06/07/2026

- Savunmada dev anlaşma: Lockheed Martin, Ultra Maritime'ı satın alıyor 06/07/2026

- Fed/Waller: Faiz oranlarına ilişkin sinyaller dikkatli verildiğinde faydalı olabilir 06/07/2026

- Micron ve Ford'dan uzun vadeli stratejik anlaşma 06/07/2026

- Broadcom ve Apple anlaşmasını 2031'e kadar uzattı 06/07/2026

- Trump: Rusya-Ukrayna konusunu NATO'nun gündemine getireceğim 06/07/2026

- Rutte: Türkiye'nin NATO'daki liderliği önemli 06/07/2026

- TCMB: Enflasyonun ana eğilimi Haziran'da sınırlı geriledi 06/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu