Erol Taşdelen

Konutta Düşük faiz oyunu

Faizler düştü konut alanlar nasıl zarar etti? Usta analist Erol Taşdelen, faizler düştü diye konut alan vatandaşın nasıl zarar ettiğini rakamlarla açıkladı.

Faizler düştü konut alanlar nasıl zarar etti? Usta analist Erol Taşdelen, faizler düştü diye konut alan vatandaşın nasıl zarar ettiğini rakamlarla açıkladı.

Konutta faiz dopingi nereye kadar

Faiz oranlarının düşmesi ile birlikte konut sektöründe de gözle görülür hareketlenme yaşandı. Yarım kalan inşaatlarda tamamlanma telaşı yaşanırken, konut proje reklamları kendini gösterir oldu. Diğer taraftan piyasa okur yazarlığı olmayan vatandaş farkında değil ama konut fiyatlarının talebe bağlı olarak yapay olarak artması, konutta faiz avantajını da ortadan kaldırmış durumda.

Konut kredileri doping etkisi yaptı

Piyasa Faiz oranlarının düşerek enflasyonun altına inmesi tasarruf sahiplerinin negatif faiz ile tanışmasına neden olurken, ister istemez vatandaş parasının değerini korumak için arayış içine girdi. Bir kısım tasarruf sahipleri yabancıların çıkmaya çalıştığı Borsa’ya yönelirken diğer bir kesim de ellerindeki parayı kredi ile tamamlayıp konut almaya yöneldi.

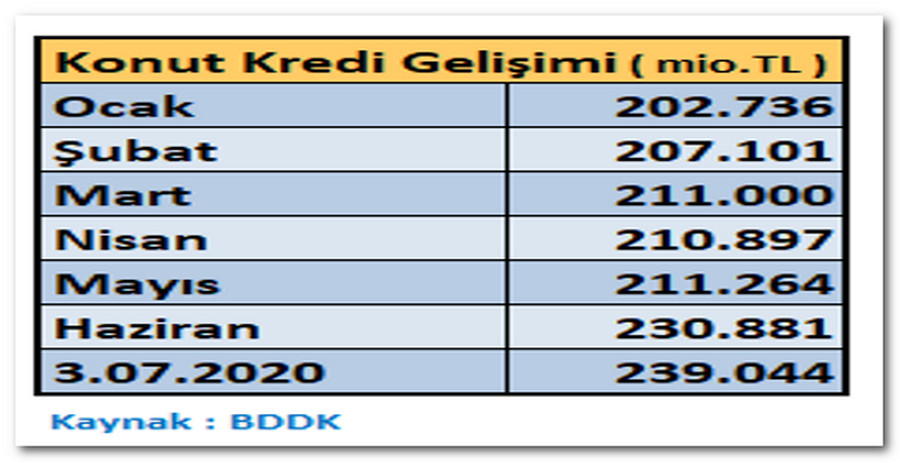

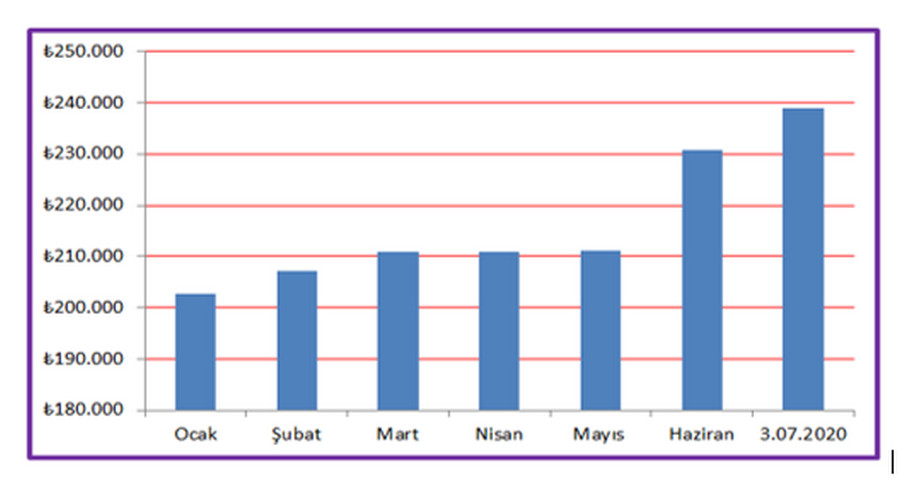

Konut Kredisi ne kadar arttı

Haziran başına kadar 210 milyar TL düzeyinde giden Konut Kredi hacmi Haziran sonunda 19 milyar TL artarak 230,8 milyar TL düzeyine ulaşırken, 3 Temmuz itibarıyla son haftada 8 milyar TL daha artış yaparak 239 milyar TL düzeyine ulaştı.

Konut kredilerindeki bu artışa rağmen konut sayısındaki arz fazlalığı henüz konut stoklarının kabul edilebilir düzeye inmesini sağlamadı kullandırılan kredilerin çoğunun müteahhitlerin yıllardır biriken banka borçlarına gittiği, dolayısı ile sektörde yeterli gelir sağlayacak düzeye ulaşmadığı uzmanların ortak görüşü haline gelirken yine de mevcut durumun sektöre bir nefes aldırdığını konusunda bir kanaat oluşmuş durumda.

Konut fiyatları faiz avantajını ortadan kaldırdı

Faiz oranlarının düşmesine rağmen konut fiyatlarındaki yapay artış konut alıcıları mutlu etmezken faiz oranının düşüklüğü diğer taraftan da “sürü psikolojisi” yaratmaya başlaması nedeni ile düşük faiz oranı ile konut aldığını düşünen çoğu alıcılar konut fiyatlarının artması nedeni ile reel de konutu daha yüksek maliyet ile almasına neden oldu. Konut fiyatlarının % 10-30 aralığında artması faiz oranlarındaki avantajı ortadan kaldırması sonucu önümüzdeki aylarda gerek Covid-19 pandemi sürecindeki belirsizlik; gerekse piyasalardaki sıkışma nedeni ile mevcut hareketliliğin aynı hızla devam etmesi önünde en önemli engel olarak görülüyorken bu yöndeki kaygıları da artırır hale geldi. Bu nedenle zaman ile konut fiyat, banka faiz oranı dengesinin oturması kendini göstermesi sürpriz olmayacak.

Faizler düştü konut alanlar nasıl zarar etti

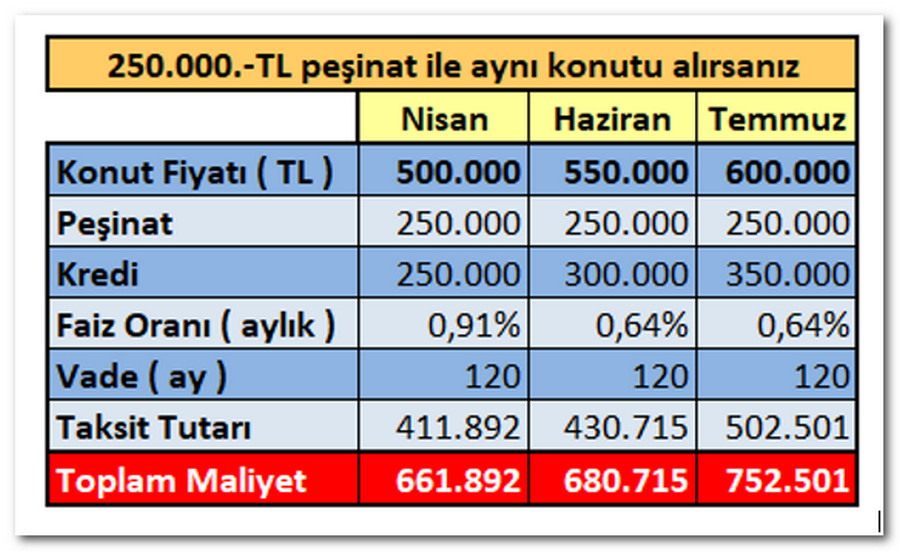

Yukarıda anlattığımız olayı somut olarak örnekleyelim. Konut alacaksınız ve elinizde 250.000.-TL var. Nisan ayında 500.000.-TL’ye bulduğunuz bir evi 250.000.-TL de 10 yıl vadeli konut kredi kullanıp alsaydınız ( ki o dönemde faizler %0,91 idi ) bankaya konut kredisi için faiz dahil 411.892.-TL ödeyecektiniz ödediğiniz 250.000.-TL peşinat ile birlikte cebinizden toplamda 661.892.-TL çıkacaktı.

Faizler düşecek diye beklediğinizde satıcı evi Haziranda 550.000.-TL’ye çıkardığında bu sefer almak için 300.000.-TL konut kredisi kullanmak zorunda kalacağınızdan bankaya 430.715.-TL ödeyeceğinizden cebinizden 680.715.-TL çıkmış olacak. Temmuz ayını beklediniz satıcı evi 600.000.-TL’ye yükseltti siz 350.000.-TL konut kredisi kullanacağınız için size toplam maliyeti 752.501.-TL olacak.

Kısaca, “zamanında aldın aldın bu saatten sonra; faiz oranına değil cebinizden çıkana bakın; bu şişirme fiyatlar ile bir kez daha düşünün” derim.

Erol TAŞDELEN

Ekonomist, Siyaset Bilimci

[email protected]

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Finans Koltuğundan CEO Masasına

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- TCMB rezervlerinde 7 haftanın ardından ilk gerileme 26/06/2025

- İkinci el otoda 6 ay-6 bin kilometre kısıtlaması uzatıldı 26/06/2025

- İkinci el otomobil satışında '6 ay-6 bin km' düzenlemesi uzatıldı 26/06/2025

- "Türkiye'nin maliyet bazlı rekabet gücü 2015 yılı seviyesinin altına indi" 26/06/2025

- H&M'den ürün tedariğinde pazara yakınlık planı 26/06/2025

- ABD'de işsizlik maaşı başvurularında sert düşüş 26/06/2025

- Kredilerde büyüme yeniden hızlandı 26/06/2025

- Hatice Karahan: Dünyadaki merkez bankalarıyla sınır ötesi ödemeler konusunda çalışıyoruz 26/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı