EKONOMİ

Mahfi Eğilmez : 2020’de yoksullaşacağız

2019 yılda en fakir yüzde 20’lik nüfus grubunun ortalama geliriyle en zengin yüzde 20’lik grubun ortalama geliri arasındaki fark 7,4 kat

Mahfi Eğilmez kişisel blogunda Gelir Dağılımındaki son durumu ele aldı. 2020’de Türkiye’de Kişi Başına Gelirin düşeceğini; bu durum Dünya Ortalamasının % 20 altına kadar inebileceğini yazdı.

Gini Katsayısı

Kişisel gelir dağılımı; bir ekonomide yaratılan gelirin, o ekonomideki kişiler arasındaki dağılımını ifade eder. Kişisel gelir dağılımında adaleti ölçmek için kullanılan araçlar içinde en yaygın kullanılanı Gini katsayısıdır. Gini katsayısı sıfır ile bir arasında değişen bir katsayıdır ve sıfıra yaklaştıkça gelir dağılımı eşitliğinin, bire yaklaştıkça gelir dağılımı eşitsizliğinin arttığını gösterir. Elimizdeki son ölçüm 2019 yılına ait. 2019 yılında Türkiye’de Gini katsayısı 0,395 olarak açıklanmış durumda. Aynı yılda en fakir yüzde 20’lik nüfus grubunun ortalama geliriyle en zengin yüzde 20’lik grubun ortalama geliri arasındaki fark 7,4 kat. 0,395 oranındaki bir Gini katsayısı bozuk bir gelir dağılımına işaret ediyor. Buna karşılık 2018 yılında katsayının 0,408 olduğu dikkate alınırsa, asgari ücret artışı ve transfer ödemelerinden kaynaklanan, az da olsa bir iyileşme görülüyor. Gelir dağılımı en iyi olan ülkeler kuzey ülkeleri (Gini katsayısı 0,25 – 0,30 arasında) ve bazı eski sosyalist ülkeler (Gini katsayısı 0,28 – 0,33 arasında.)

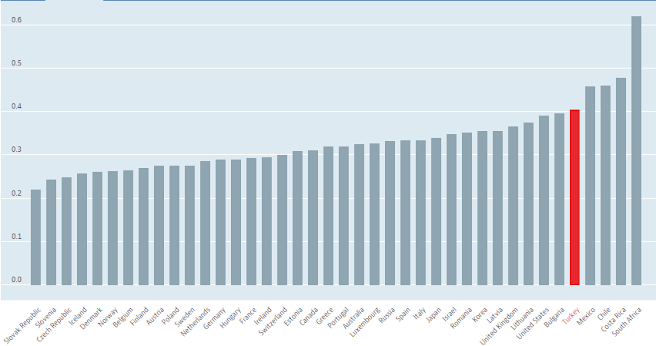

Aşağıdaki grafik OECD üyesi ülkelerin Gini katsayıları esas alarak hazırlanmış.

(Kaynak: OECD, https://data.oecd.org/inequality/income-inequality.htm)

Görüleceği üzere Türkiye, OECD ülkeleri arasında gelir dağılımı bozuk ülkeler arasında yer alıyor. Türkiye’nin durumunu hafifleten tek şey ABD ve İngiltere gibi gelişmiş ülkelerde de gelir dağılımının bozuk olması.

Gelirin Nüfusla İlişkisi

Şimdi gelelim nüfusun yüzde 20’lik gruplar olarak gelirden aldığı paylara. Bu tablodaki hesaplamaları yaparken 2019 yılı GSYH’sini 761 milyar Dolar ve yıl ortası nüfusunu da 82,6 milyon olarak aldım.

(Kaynak: TÜİK, ulusal gelir ve nüfus istatistikleri, IMF WEO database, October 2020 ve https://knoema.com/atlas.)

Tabloya göre en yoksullarımız ortalama olarak Angola, Papua Yeni Gine, Kongo’daki insanların elde ettiği ortalama gelir kadar gelir elde ederken, en zenginlerimiz ortalama olarak Yunanistan, Litvanya, Slovak Cumhuriyetindeki insanların ortalama geliri kadar gelir elde ediyor.

Türkiye’de 2019’da yıllık kişi başına ortalama gelir 9.213 dolar. Bu tutar, dünya ortalamasının (11.356 dolar) yaklaşık yüzde 20 altında bir gelir düzeyine işaret ediyor. Dünya ortalama gelirinin yüzde 20 altındaki bir düzey Türkiye’nin 2019 yılında orta gelir tuzağında olduğu anlamına geliyor.

2020 yılı için GSYH tahmini 700 milyar dolar dolayında. Bu durumda kişi başına gelir de 8.000 dolar dolayında olacak demektir. Covid – 19 salgını nedeniyle bütün ülkelerin GSYH’si ve kişi başına geliri düşeceği için bu tablonun çok da fazla değişmeyeceğini tahmin edebiliriz.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu