EKONOMİ

Mahfi Eğilmez : Enflasyon Nasıl Düşürülür?

Enflasyon Sorunu ve Kökenleri

Son günlerde ‘Türkiye’nin en önemli sorunu enflasyondur onu çözersek her şey çözülür’ şeklinde bir söylem aldı yürüdü. Enflasyon gerçekten önemli bir sorundur ve mutlaka çözülmesi gereklidir. Özellikle de dünyada enflasyonun, yalnızca sorunlu ülkelerde kaldığı bu dönemde düşürülememesi kabul edilebilir bir mesele değil. Bunların hepsi doğru ama nasıl ki yüksek faiz yüksek enflasyonun sonucuysa enflasyon da başka şeylerin sonucudur.

Enflasyon sorununu çözebilmek için önce enflasyonun nereden kaynaklandığına bakmak gerekir. Enflasyonun iki kaynağı vardır: Talep kökenli enflasyon ve arz (ya da maliyet) kökenli enflasyon.

Eğer bir ekonomide arz miktarı değişmediği halde talep miktarı artıyorsa o zaman ekonomide talep kökenli enflasyon oluşur. Talep kökenli enflasyon çeşitli nedenlerle ortaya çıkar. Örneğin nüfus artmışsa talep de artar. Ya da her şey sabitken merkez bankası piyasaya daha fazla para sürmüş ve bu para tüketicinin eline geçmişse talep yine artar. Talep enflasyonunu önlemenin yollarından birisi piyasadaki para arzını düşürmek ve/veya faizleri enflasyonun üzerine yükselterek pozitif reel faiz vermek ve bu yolla insanları daha fazla tüketimden vazgeçirip tasarrufa yönlendirmekten geçer.

Eğer bir ekonomide arzda daralma ya da maliyetlerde artış oluşmuşsa o ekonomide arz yönlü enflasyonist baskıdan söz edilebilir. Arzda daralma, talep düşmediği halde üretim miktarında düşüş olması halidir. Ki bu fiyatların yükselişe geçerek enflasyon oluşumuna yol açabilir. Maliyetlerde artış üç şekilde ortaya çıkabilir: (1) Üretim faktörlerine ödenen bedellerde artış olabilir (ücret artışı, kira artışları, finansman maliyetleri ve dolayısıyla faizlerde artış.) (2) Girdi fiyatlarında artış olabilir (üretimde kullanılan hammadde, ara malı, sermaye malı fiyatları artabilir.) (3) Kurlarda artış ortaya çıkabilir. Bu durumda üretimde kullanılan ithal girdilerin fiyatları artabilir. Petrol, doğalgaz fiyatlarında artışın etkilediği enerji fiyat artışlarına ek olarak kurda ortaya çıkan artışlar bu tür girdilerin ithal fiyatlarını dolayısıyla firmaların üretim maliyetini artırır.

Türkiye’de durum

Türkiye’de Kasım 2020 itibarıyla yıllık manşet enflasyon (TÜFE ile ölçülen enflasyon) yüzde 14,03 olarak açıklandı. Bu enflasyonun kökeni nedir? Talep enflasyonu mu yoksa arz enflasyonu mu yoksa her ikisinin de bulunduğu bir karma enflasyon mu söz konusu? Bu soruya yanıt verebilmek için önce talebi etkileyen unsurlara bakalım.

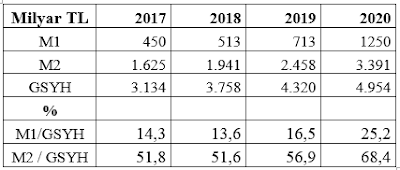

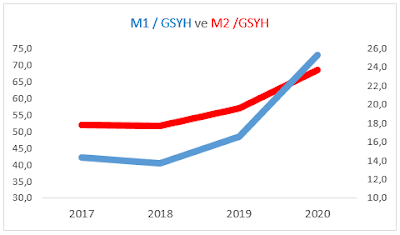

Yanıtlamamız gereken ilk soru talepte artış yaratacak şekilde para arzında bir artış olup olmadığıdır. Bu soruyu yanıtlamak için M1 ve M2 para arzı miktarlarına ve bunların GSYH içindeki yüzde paylarına bakalım (Tabloda yer alan 2020 verileri 18 Aralık 2020 tarihlidir. 2020 yılı GSYH’si tahminidir ).

Bu tablodaki oranları bir grafiğe dönüştürelim:

Tablo ve grafik bize 2020 yılında para arzında önceki yıllara göre önemli bir artış olduğunu gösteriyor. Enflasyon üzerinde bu artışın bir miktar etkisi olduğunu düşünüyoruz. 2020 yılında artan para arzının temelinde Covid-19 Salgını nedeniyle ortaya çıkan ödemeler olduğunu söyleyebiliriz.

Yanıtlamamız gereken ikinci soru nüfus artışı olup olmadığıdır. Türkiye son yıllarda ciddi sayıda Suriye, Afganistan ve diğer ülkelerden mülteci kabul etti. Birleşmiş Milletler istatistiklerine göre bu mültecilerin toplam sayısı 4,2 milyon dolayında bulunuyor. Son yıllarda ortaya çıkan bu nüfus artışının bir talep artışı yaratarak enflasyonist baskıların artmasına yol açtığını tahmin ediyoruz.

Demek ki Türkiye’deki enflasyonist baskıların bir bölümü talep kökenlidir. Gerek para arzında gerekse nüfusta ortaya çıkan artışlarla beslenen talep artışının yarattığı enflasyonist baskıyı durdurabilmenin yolu faizi yükseltmektir. TCMB, son iki toplantısında faizi yükseltmiştir. Bununla birlikte insanlar açıklanan enflasyon oranına (yüzde 14,03) inanmamakta ve o nedenle bankaların önerdiği yüzde 17 oranına varan mevduat faizlerini yeterli bulmayıp döviz almaya ya da yaşam daha da pahalılaşmadan paralarını mala yatırmaya yönelmektedir.

Yanıtlamamız gereken üçüncü soru 2020’de maliyetlerde artışa neden olan bir gelişme olup olmadığı sorusudur. Ücretler, kiralar, üretimde kullanılan girdilerin fiyatları yükseldi mi? Kurlar arttı mı? Bunlara tek tek bakalım. Ücretler ve kiralardaki artışlar, genel olarak geçmiş enflasyona göre ayarlandığı için bu düzenlemelerin enflasyona katkısının çok düşük kaldığını düşünüyorum. Faizlerdeki artış ise açıklanan enflasyona göre yapıldığı için onun da gerçek enflasyonun gerisinden geldiğini ve enflasyona fazla etkisinin olmadığını tahmin ediyorum.

Ücretler, kiralar ve faizler dışında firma maliyetlerini en fazla etkileyen kalem maliyetler içinde önemli yer tutan kur kalemidir. Kurlardaki artış için sepet kura (½ USD + ½ Euro) bakıyoruz. 2019 yılsonunda sepet kurun ortalaması 6,67 iken 25 Aralık 2020 itibarıyla 8,41 olmuştur. Bu fark yüzde 33,3 oranında bir artışa işaret ediyor. Enflasyon üzerinde en olumsuz etkiyi TL’nin dış değer kaybının yarattığını tahmin ediyoruz.

Bu aşamada enflasyon sorununu çözebilmek için yeni bir soru sorup yanıtlamamız gerekiyor: Kurlardaki yükselmenin (ya da TL’nin dış değer kaybı) niçin bu kadar yüksek düzeye çıkıyor? Bu sorunun yanıtı da Türkiye’ye, çıkan dövizden daha az döviz girişi olması ve vatandaşın enflasyonun anapara üzerinde yarattığı kayıpları giderebilmek için bir yandan harcamalarını artırırken bir yandan da tasarruflarını dövize yatırması yani döviz talebi yaratması şeklindedir.

Bu sorunun kısa vadedeki çözümü gerçek enflasyonun üzerine reel faiz verecek biçimde faizi artırmaktan geçiyor. TL’nin faizi vatandaşın tasarrufunu enflasyona karşı koruyabileceği düzeye gelirse vatandaşın döviz talebi düşer, yabancıların Türkiye’ye döviz getirmesi artar, bu da TL’nin değer kazanmasını sağlar.

Böylece Türkiye’de gerek talep enflasyonunun gerekse arz (maliyet) enflasyonunun kısa vadedeki çözümünün aynı kapıdan (reel faizi enflasyonun üzerine çıkarmaktan) geçtiğini ortaya koymuş olduk.

Bununla birlikte bu çözümün kısa vadeli olduğunu, hemen ardından risk yaratan hukukun üstünlüğü başta olmak üzere sosyal, siyasal ve ekonomik sorunların çözümü için gerçek anlamda yapısal reformlara girişilmesi gerektiğini bir kez daha vurgulamamız gerekir.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu