BORSA

Sermaye piyasası ve borsa: AKP dönemi ve sonrası

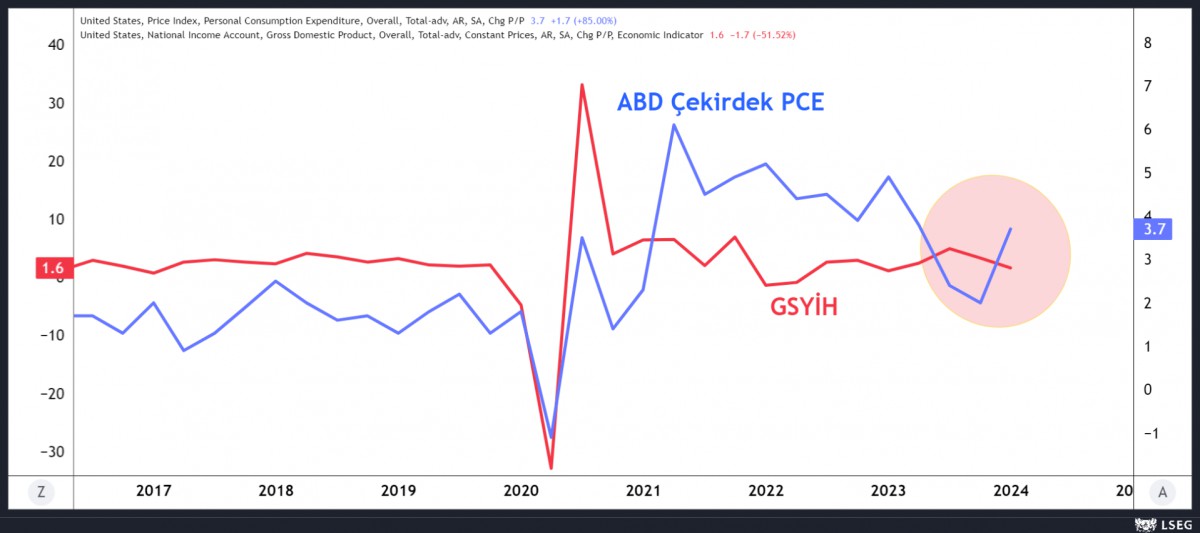

- Dün, ABD ekonomisinin yılın ilk çeyreğinde tüm tahminlerin gerisinde kalarak %1,6 oranında büyüdüğünü gördük. Bir önceki büyüme verisinin 2023 yılının son çeyreğinde %3,4 olduğu düşünülürse, ABD ekonomisinin ciddi bir şekilde yavaşladığını görüyoruz. Büyümenin ana motoru olan kişisel harcamalar %2,5 ile tahminlerin altında bir artış kaydederken, FED’in yakından takip ettiği temel enflasyon göstergesi çekirdek PCE %3,7 ile beklenenden (%3,4) daha yüksek bir hızla artış kaydetti. Bu durum tahminleri alt üst ederken, enflasyonun da yükselişte olduğuna işaret etti. Artan enflasyonla birlikte zayıflayan bir ekonomi FED için olabilecek en kötü sonuç olarak kabul ediliyor!

- Normal şartlarda, ekonomi zayıflarken FED’in faiz indirimine gitmesi gerektiğine kanaat getirebiliriz. Lâkin enflasyonun da yükselmeye devam ettiği bir ortamda, faizi düşürürseniz enflasyon daha da hızla yükselecektir, hatta yüksek faizler de bir noktada ivme kaybeden ekonominin üzerine daha da ağır bir yük bindirecektir. Düşünsenize, Ocak 2022’de %0-0,25 olan faiz bugün %5,25-5,50 ve neredeyse sene başı yılın geriye kalan kısmında 6-7 kez faiz indirimi bekleyen piyasaları gelinen noktada bir kez faiz indirimi beklemeye başladılar. Vadeli faiz kontratlarında bu sabah itibariyle sene sonu faiz indirim beklentisi 35 baz puana gerilerken, sene başı ortaya konan ‘soft landing’ yani yumuşak iniş senaryosunun da cereyan eden gelişmeler ile uyumsuzluk gösterdiğini çok açık bir şekilde söyleyebiliriz.

- Yumuşak iniş beklentisinin iyice bozulduğu dün akşam, piyasalar ilk kez zayıf ekonomik veriler nedeniyle düşüşe geçti. Geçmişte, zayıf ekonomik veriler daha fazla faiz indirimi anlamına gelerek piyasaları motive ediyordu. Zayıflayan ekonomik verilerle birlikte yükselen enflasyonla karşı karşıya kalan piyasalarda uzun bir süre yüksek faiz oranlarının egemen olacağını kabullenince sınai hisselerinin işlem gördüğü Dow Jones endeksi geceyi %1 düşüşle olumsuz anlamda ayrışarak tamamladı.

- Piyasaları kılavuz kargası durumunda ABD 10 yıllık devlet tahvilinin getirisi %4,73 seviyesine yükselerek son 6 ayın zirvesini test ederken, faizi getirisi olmayan altının ise 2,335 dolar seviyesinde olan biten temkinli bir şekilde takip ettiğini not edelim. Hafta içinde yazmış olduğumuz altın ile ilgili raporda merkez bankalarının altın sevdasından söz ederken, ayrıca, ABD’de yükselen enflasyonist baskılar nedeniyle reel getirinin de daralmaya başlayacağı beklentisinin de altına destek sunmasını bekliyoruz. Özellikle, küçük kardeş gümüşün multi yılların direncini aşması ve teknik analizde sıklıkla kullanılan aşılan seviyelerin yeniden test edilme isteğinin tamamlanması ve konsolidasyonun isteğinin de bitmesi ardından daha yüksek seviyelerde işlem görmesini bekliyoruz. Hülâsa, kıymetli madenler için pozitif tonumuzu korumaya devam ediyoruz.

- Dün TCMB‘nin olağan PPK toplantısı takip edildi. Piyasa tahminleri doğrultusunda politika faizi %50 seviyesinde sabit tutuldu. Karar metninde gerekli olması hâlinde faiz artırımı yapılabileceğine yer verilerek etkili bir dil ve şahin ibarelerin kullanıldığını gördük. Öte yandan, faiz kararının hemen sonrası, TCMB, Türk Lirası mevduat payının artırılması ve Kur Korumalı Mevduattan (KKM) klasik Türk Lirası mevduata geçişi desteklemek adına zorunlu karşılıklara faiz ödenmesi noktasında yeni bir düzenleme ile ince ayar anlamına gelebilecek yeni bir adım attı. PPK kararının yurt içi piyasalarda etkisinin nötr olduğunu görsek de, ABD verisinin yarattığı risk off moduna paralel Türk mali piyasalarının da tadı bozuldu: BIST100 endeksi günü yatay kapatırken, Bankacılık endeksi %3,4 değer kaybetti. USDTRY kuru kamu kontrolünde 32,50 seviyelerinde salınmaya devam ederken, 5 yıl vadeli CDS risk primi hafifçe 310 baz puan seviyesine yükseldi.

- ABD büyüme verisi sonrası ekonominin yavaşladığı lâkin fiyatlama eğiliminin oldukça enflasyonist olduğunun anlaşılması sonrası telaffuz edilmeye başlanan stagflasyon kelimesini dâhi piyasaların keyfini kaçırırken, Tesla ve Meta ardından dün akşam bilanço verilerini açıklayan Alphabet (Google) ve Microsoft bu sabah piyasaların imdadına yetişti! Alphabet, ilk temettüsünü ve 70 milyar dolarlık hisse geri alımını açıklayarak, zil sesinin ardından hisselerin yaklaşık %16 oranında değer kazanırken, Microsoft, bulut hizmetlerinde yapay zekanın benimsenmesinden elde edilen kazanımların etkisiyle Wall Street tahminlerini geride bıraktı. Şirketin hisseleri kapanış zili ardından %4’ten fazla arttı.

- ABD borsa endekslerinin geceyi düşüşle tamamlaması sonrasıda, bu sabah Alphabet (Google), Microsoft ve Snap’ın açıkladığı olumlu verilerin rüzgârı ile piyasaların dünkü şoku bir nebze de olsun üstlerinden attığını görüyoruz. Bu sabah Asya piyasalarına hâkim renk yeniden yeşile dönerken, ABD borsalarının da vadeli işlemlerinde en büyük 500 şirketin işlem gördüğü S&P500 ve teknoloji hisselerinin işlem gördüğü Nasdaq endeksinin %1 yükseldiğini, sinai hisselerinin işlem gördüğü Dow Jones’un ise dünkü veriyi kafasından henüz atamayarak yatay seyrettiğini not edelim.

- Pasifiğin diğer ucunda merakla beklenen Japonya Merkez Bankası (BoJ) olağan toplantısında, faiz oranları beklentilere paralel değişmezken, enflasyonun önümüzdeki üç yıl içinde %2 hedefinin yakınında kalacağını öngören yeni tahminler piyasaların canını daha da sıkmışsa benziyor. Keza yaralı aslan JPY dolar karşısında bu sabah 156 seviyesini de aşarak son 34 yılın yeni zirvesine yükseldi! Cereyan eden dünkü olumsuz gelişmeler sonrasında bugün gözler ABD’de açıklanacak Mart ayı PCE enflasyon verisinde olacaktır. FED’in Mayıs toplantısına yaklaştığımız bu günlerde açıklanacak veri büyük bir dikkatle takip edilecektir.

ABD’de büyüme ve çekirdek PCE

Emre Değirmencioğlu

- Fenerbahçe’nin moral bozukluğu ile yatağa yatıp, jeopolitik risklerin tırmandığı endişesi ile yataktan fırladığımız bir Cuma sabahında öncelikle herkese günaydın diyerek kısa bir bülten kaleme almaya çalışalım. ABD’li bir yetkiliye dayandırdığı ABC News haberine göre -Reuters haberin teyide muhtaç olduğunu belirtmiş- gece geç saatlerde, İsrail füzeleri İran’daki bir bölgeyi vurdu; İran devlet medyası, İran’ın İsrail’e misilleme niteliğinde bir insansız hava aracı saldırısı başlatmasından birkaç gün sonra ülkenin merkezinde bir patlama olduğunu bildirdi.

- İsrail’in İran’a ‘cevap’ verdiği endişesi ile sabah erken saatlerde Asya piyasalarında işlem gören ve jeopolitik risklere en hassas yatırım aracı olan Brent cinsi ham petrolün varil fiyatı, ilk tepki olarak %4 artışla 90 dolar seviyesini aşarken, altının ons fiyatı ise 2,415 dolar seviyesine kadar ani bir tepki yükselişi kaydetti. Hâliyle, güvenli limanlara sığınma isteği artarken, madalyonun diğer tarafında olan ve riski varlık sınıfına giren hisse senetleri satış baskısı ile karşı karşıya kaldı. Asya’nın gösterge endeksi Tokyo borsası %2,6 gerilerken, Tayvan borsasında düşüş %3,5 seviyesi ile ilk sırada yer aldı. JPY satış baskısı ile bir kez daha karşı karşıya kalırken, Bitcoin’in 62-63bin dolar seviyelerindeki tatsız seyrini bu sabah da korumaya devam ettiğini not edelim.

- Her ne kadar teyide muhtaç bilgi akışı sabah saatlerinde artan jeopolitik tansiyonun gölgesinde piyasaları endişeye sevk etse de, ABD’de son dönemde açıklanan güçlü makroekonomik verilerin törpülediği faiz indirim beklentisi ardından piyasaların kılavuz kargası konumunda ABD 10 yıllık tahvil faizlerinin de %4,6’lı seviyelere kadar yükselerek son 5-6 aylık dönemin en yükseğine gelmesi, piyasa oyuncularını ve beklentileri ‘yormaya’ başladı.

- Dün de bültenimizde söz ettiğimiz üzere, bu kadar faiz artırımına rağmen bir türlü soğuyamayan ABD ekonomisinin gölgesine piyasalar yılın geriye kalan kısmında Eylül’de başlamak kaydı ile toplam 43 baz puan yani neredeyse 2 kere faiz indirimi fiyatlıyor. Hatırlanacağı üzere, neredeyse 3 aydan kısa bir süre önce FED bu yıl ne kadar faiz indirimi yapılacağından bahsederken, hatta yılın başında 6 kez faiz indirimi konuşulurken, gelinen noktada, FED yetkililerinin ağız değiştirerek daha şahin bir üsluba geçmesi, beklentileri de yeniden şekillendiriyor.

- FED’in son günlerde 180 derece çark etmesi mali piyasaların canını acıtırken, işgücü piyasasından gelen zayıflama belirtilerini de göz ardı etmemek gerektiğini düşünüyoruz. Şöyle ki bu hafta Tesla, işgücünün %10’unu yani 14bin çalışanını işten çıkaracağını duyururken, Amazon, maliyetleri düşürmek amacıyla bu yıl zaten işten çıkarmalar yaptığını da not edelim. ABD’de enflasyon her ne kadar yapışkanlık arz etse de, yüksek seyreden faizlerin banka finansallarına da olumsuz etkisini bu hafta sonuçlarını açıklayan BofA finansallarında görürken, yakın geçmişte, yüksek faizler nedeniyle başarısız olan 3 ABD bankasının batışı hafızamızda hâlen daha taze bir yer tuttuyor. Bu bağlamda, FED’in 1 Mayıs tarihine sonuçlanacak olağan FOMC toplantısının önemli bir gündem maddesi teşkil edeceğinin altını kalınca çizmek gerekiyor.

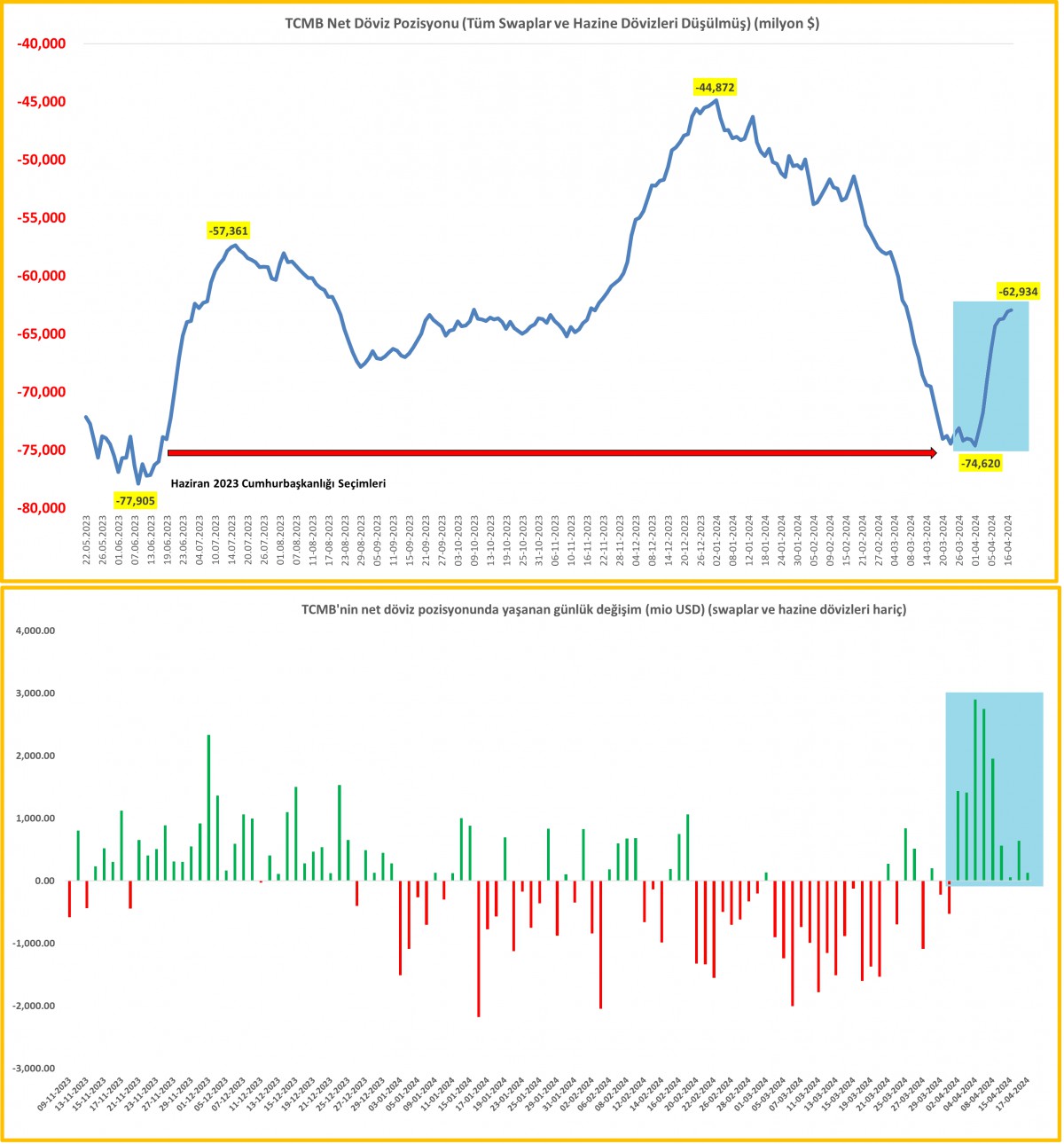

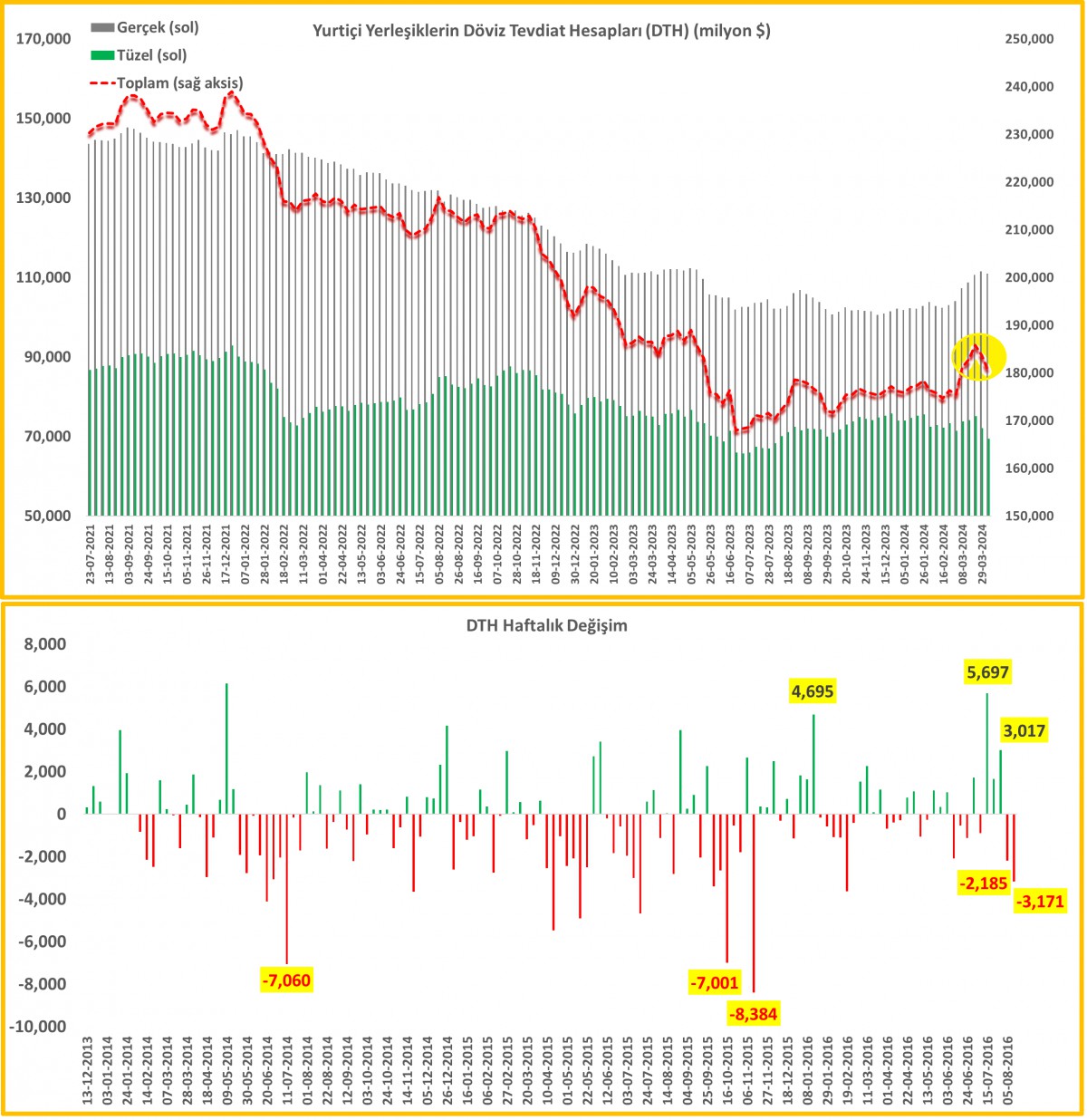

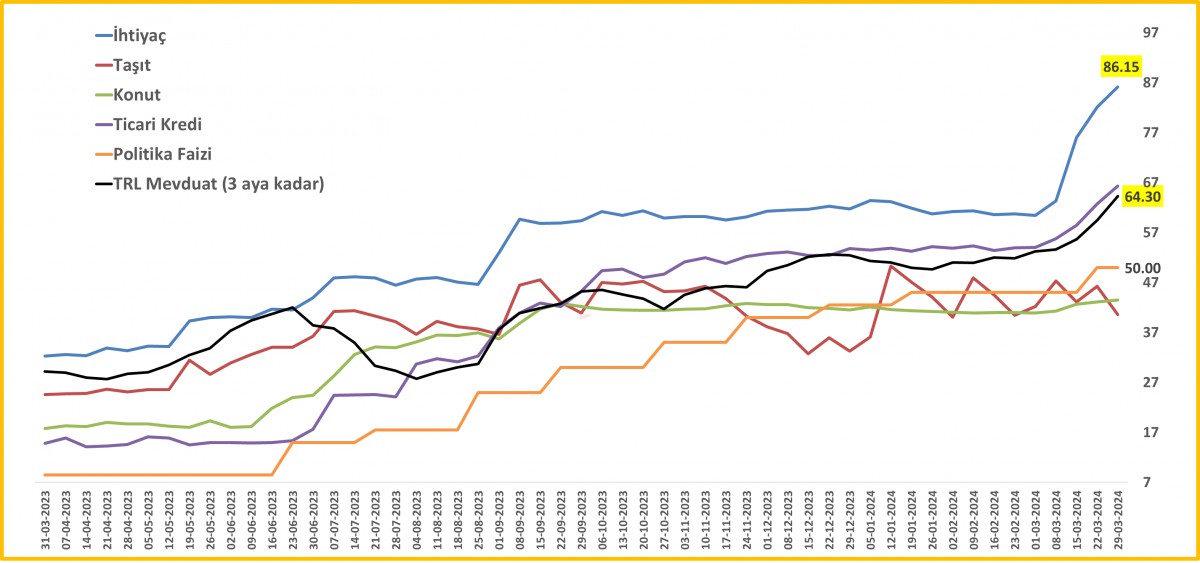

- Türk mali piyasaları ise dünkü günü oldukça sakin bir seyirle tamamladı. USDTRY kuru gün boyu 32,50 seviyesinde salınırken, BIST100 cephesinde ise adeta yaprak kıpırdamadı. Her hafta Perşembe günü açıklanan TCMB haftalık verileri ise, uygulanan politikanın işe yaramaya başladığını teyit etti. Bu bağlamda, yurtiçi yerleşiklerin döviz mevduatlarında (DTH) son 2 haftada 5,4 milyar dolar azalış kaydetti. Daha basit bir anlatımla, geçen ay seçim öncesi yaşanan kur atağı ile yurtiçi yerleşiklerin DTH hacmi 10,4 milyar dolar artış göstermesi ardından, beklenilen gerçekleşmeyince -seçim sonrası kur kopacak / kaçacak endişesi- alınan dövizlerin satılmaya başlandığını görüyoruz. TCMB’nin brüt döviz ve altın rezervlerinde toparlanma başlarken, swap ve kamu dövizleri hariç net pozisyonda 12 milyar dolar iyileşerek eksi 62,9 milyar dolar seviyesine geldi. Piyasa faizlerinde 3 aya kadar vadeli mevduat faizinin ikna edici seviyelere (%67,48) yükseldiğini de not edelim.

- İzlenen politikaların taviz verilmeden korunması ve sabredilmesi durumunda, Türkiye ekonomisinde var olan normalleşmenin ivme kazanarak devam edeceğini hatta not artırımları ile taçlandırılacağını da peşinen söyleyebiliriz. Bu görüşümüze yabancı yatırımcının da prim verdiğini düşünüyoruz keza 5 Nisan ile biten haftaya ait menkul kıymet istatistikleri göre, yabancı yatırımcı 363 milyon dolar hisse senedi, 86 milyon dolar ise tahvil aldığını görüyoruz. Son 3 haftada hisse senedi ve tahvil piyasasına gelen sıcak paranın 1 milyar doları aştığını not edelim.

- ABC News’de yer alan haberde İsrail’in dün geç saatlerde İran’da bir tesisi vurduğu ve İran devlet medyasında çıkan haberlere göre de ülkenin merkezinde bir patlama gerçekleştiği yönünde hâlen daha teyide muhtaç haberler ardından yeni gün başlangıcında havanın limoni olduğunu bir kez daha not edelim. Asya borsalarında var olan satıcı hava, ABD borsalarının vadeli işlemlerine de %1 düşüş yönünde yansımış. Hafta sonu riski almak istemeyen yatırımcıların güvenli limanlara sığınma ihtiyacını gün içinde takip edeceğiz.

>TCMB net döviz rezervleri

Swap ve kamu dövizleri hariç net pozisyonda 12 milyar dolar iyileşme görülüyor. Net rezervler eksi 62,9 milyar dolar seviyesine geldi.

>DTH

Yurtiçi yerleşiklerin döviz mevduatlarında (DTH) son 2 haftada 5,4 milyar dolar azalış kaydetti. Seçim öncesi yaşanan kur atağı ile yurtiçi yerleşiklerin DTH hacmi 10,4 milyar dolar artış göstermesi ardından, beklenilen gerçekleşmeyince -seçim sonrası kur kopacak / kaçacak endişesi- alınan dövizler satılmaya başlanmış.

>Fiili faiz oranları

TCMB verilerine göre, 3 aya kadar vadeli mevduat faiz, geçen hafta %67 seviyesini aştı. KKM dönüşlerine uygulanan çok yüksek oranlar ortalamaları yukarıya çektiğini not edelim.

Emre Değirmencioğlu

ALTIN - DÖVİZ - KRIPTO PARA

Jeopolitik riskler hafiflerken, ‘yumuşak iniş’ ihtimali umudunu yitiriyor…

İSTANBULLULAR, KADIKÖY’DE ATALIK TOHUMLARLA BULUŞUYOR

FED için olabilecek en kötü sonuç: Artan enflasyon, zayıflayan ekonomi

TEB’in ilk çeyrekte net kârı 3 milyar 5 milyon TL oldu

Akbank, geliştirdiği “büyük dil modeli” ile geleceğin bankacılık dilinden konuşuyor

Gansu Hengyuan Dongli New Energy, Dünya Gelecek Enerji Zirvesine Katıldı ve Endüstriyel Yatırım Planını Açıkladı

Çimentoya gelen zamlar sektörü çıkmaza sokuyor

IBAN’ını kullandırana hapis cezası

Prof. Dr. Işın Çelebi’ye göre enflasyonla mücadelede başarı kriterleri: “Kalıcı olmalı ve istihdam yaratmalı”

Performans ile Başarı Arasındaki Zayıf Bağlantı

TÜRKİYE’de yabancı oğrenci sayısı 1 milyonu geçti

DENİZBANK’TA İKİNCİ ERZAN VAKASI: YER ANTALYA!

QNB Finansbank Emekli Promosyonunu artırdı

BANKA KİRALIK KASA ÜCRETLERİ 20 BİN LİRAYI GEÇTİ

Poayis’e Hoşgeldiniz!

Erol Taşdelen yazdı: CHP nasıl kazandı, AKP niçin kaybetti?

Prof. Dr. YILMAZ: Serveti vergile(yeme)mek

BANKALARIN KREDİ ENGELİNDE GEVŞEME

10 yıl içerisinde Bankacılık dahil yok olacak 10 meslek ve geleceğin işleri

TİM, Global Ekonomideki Talep ve Riskleri Takip Edecek

Türkiye’nin ilk yetenek araştırması: Beyaz yakalı olmak artık cazip değil

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 25 Nisan 2024 Süper Loto bilet sonucu sorgulama ekranı! 25/04/2024

- EYT istihdamı etkiledi mi? 25/04/2024

- Son dakika... Merkez Bankası nisan ayı faiz kararını açıkladı! 25/04/2024

- Merkez Bankası zorunlu karşılıklara faizi yükseltti 25/04/2024

- Merkez Bankası faizi sabit tutarsa altın, dolar, borsa ne olur? 25/04/2024

- Ekonomi ve siyaset gündemi - 26 Nisan 2024 25/04/2024

- Resmi Gazete'de bugün (26.04.2024) 25/04/2024

- Microsoft, Alphabet ve Intel ocak-mart dönemi bilançolarını açıkladı 25/04/2024

- SPK, iki şirketin halka arzını onayladı 25/04/2024

- ABD, Micron’a çip yatırımı için 6,14 milyar dolar destek verecek 25/04/2024

- TEHAD: Elektrikli şarj istasyonu yatırımlarına hızla ağırlık verilmeli 25/04/2024

-

GÜNDEM3 yıl önce

GÜNDEM3 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL12 ay önce

GÜNCEL12 ay önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ11 ay önce

BANKA HABERLERİ11 ay önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ2 yıl önce

BANKA ANALİZLERİ2 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM4 ay önce

GÜNDEM4 ay önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceAKBANK : Tekaüt Sandığı Vakfı (Sandık) SGK devri için hazırlıklar tamam

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceAKBANK ÖZEL FİRMAYA 22.000 LİRA MAAŞ PROMOSYONU VERDİ

-

GÜNCEL1 yıl önce

GÜNCEL1 yıl önceEskişehir’de zimmetine 9 milyon lira geçiren banka müdürü tutuklandı