ALTIN - DÖVİZ - KRIPTO PARA

İngiltere’de Truss hükümeti gidici, Japonya’da kırılganlık artıyor, Gözler TCMB PPK’da

- Küresel mali piyasalar, hafta başı yakalamış oldukları iyimser havayı maalesef kaybetti. Sat, sat, sat nereye kadar diyerek hafta başı ucuzlayan hisse senetlerine yönelik alım iştahı ile biraz da olsun soluklanan piyasalar, dün İngiltere’de açıklanan ve 40 yılın en yüksek seviyesine çıkan tüketici enflasyonu, son haftalarda mütemadiyen dolar karşısında değer kaybeden Japon Yen’i, ABD’de zayıf ekonomik verilere rağmen 15 yılın zirvesine çıkan 10 yıllık tahvil faizleri ve dün 3. çeyrek finansallarını açıklayan elektrikli araç devi Tesla’nın hayal kırıklığı yaratan sonuçları havanın hızla olumsuza dönmesine neden oldu.

- ABD’de dün açıklanan konut başlangıçlarının gerilemesi, diğer bir deyişle ekonomideki ivme kaybının korunduğunun anlaşılmasın rağmen, mortgage faizleri 20 yılın zirvesine yükselirken, doların piyasa faizi olan 10 yıllık hazine tahvil getirisi bu sabah %4,15 seviyesine yükselerek 2008 yılına geri döndü! ABD faizlerinin yükselmesinde, FED’in Kasım toplantısına yönelik 100baz puan faiz artırım beklentisine %10 ihtimal verildiğini gösteren faiz vadeli işlemlerinin de etkili olduğunu söyleyebiliriz.

- Dün sabah saatlerinde İngiltere’de açıklanan Eylül ayı TÜFE enflasyonu, gıda kaleminin gölgesinde %10 olan beklentiyi de aşarak %10,1 ile 40 yılın en yüksek seviyesine geldi. Yaralı kraliyet aslanı Sterlin, İngiltere’nin politika hatasından U dönüşü yapmasına rağmen 1,1410 seviyesini hafta başı aşamayınca, yüksek enflasyonun ve güç kazanan DXY’nin baskısın omuzlarında hissederek 1,12 seviyesinin hemen altına geriledi. Sterlin’de 1,1410 üzerinde temiz bir haftalık kapanış görmeden, sancılı hava bitmeyecek gibi görünüyor. Doların güçlü seyri bir tarafta, İngiltere’nin kendi sorunları ise diğer tarafta yer alıyor. Muhalefetteki bulunan İşçi Partisi’nin eleştirisinin yanı sıra kendi partisi içindeki tepkilerin de arttığını görüyoruz. İçişleri bakanının da dün istifa etmesi, oldukça zayıf bir profil çizen Truss’ın koltuğunu uzun süre koruyamayacağına işaret ediyor.

- Emtia cephesinde ise, azalan risk iştahına paralel altın ve gümüş de yine mevzii kaybederken, önemli teknik seviyelerin altında düşüş isteği ivme kazandı. Takdir edeceğiniz üzere, herhangi bir faiz getirisi olmayan kıymetli madenler, ABD faizlerinin multi yılların zirvesine yükselmesine paralel sırası ile 1,620 ve 18,20 dolar seviyesine geriledi. Altında 1,685 dolar geçilmeden aşağı yönlü çekim gücünün 1,600 seviyesinin diplerine kadar devam etmesi olası görülüyor. Gümüşte ise haftalık kapanışın 18,20 doların altında gerçekleşmesi, aşağı yönlü hareketin ivme kazanmasına neden olabilir.

- OPEC+’nın üretim kesintisi kararına sert bir eleştiri getiren ABD ile Suudi Arabistan arasında ‘soğuk savaş’ devam ederken, dün ABD’li bir yetkili, Başkanı Biden’ın, ihtiyaç duyuldukça stratejik petrol rezervlerinden piyasaya petrol sürmeye devam edeceğini söyledi. Biden’ın özellikle 8 Kasım’daki ara seçimler öncesinde benzin fiyatlarındaki yükselişi bastırmaya çalıştığını görüyoruz. Brent cinsi ham petrolün varil fiyatı, teknik mânâda önem arz eden 92 dolar seviyesinin etrafında dalgalanmaya devam ediyor. Haftalık kapanışı görerek daha sağlıklı yorum yapmaya çalışacağız.

- Kendi dinamikleri ile dünyadan kopuk bir seyir izleyen Türk mali piyasalarında temkinli iyimser tablo dün de korundu. Son günlerde tahvil faizlerinde yaşanan gerileme ve beraberinde konut sektörünün artık çok pahalı olması nedeniyle alım gücünü zorlaması sonrası enflasyona karşı sığınılacak yegane liman olarak elde kalan hisse senetlerine yönelik alım iştahının korunacağından söz ediyorduk. Borsa İstanbul Bankacılık endeksi (XBANK) günü %5 yükselişle 4,000 endeks seviyesini test ederek tamamlarken, açıkçası momentumun desteği ile yükselişin devam etmesi olası görülüyor. USDTRY kuru ise psikolojik 18,60 seviyesinin hemen altında son 2 haftadır hayat belirtisi göstermeden yatay seyrini korumaya devam ediyor. Tahvil faizlerinde ise TCMB’nin yeni tebliği sonrası aşağı yönlü baskılanma dün de korundu. 2030 vadeli TL tahvilin bileşik faizi %7,78 seviyesine gerilerken, aynı vadede Türkiye’nin USD faizi (eurobondu) %10,6 seviyesinde işlem görüyor! Diplomasi tarafında Cumhurbaşkanı Erdoğan Ukraynalı meslektaşı Zelenski ile görüştü. ABD Hazine Bakanlığı yetkililerinin ise Türkiye iş örgütlerini ziyaret ederek Rusya’ya yönelik yaptırımların delinmesine dâhil olmamalarını talep etti. Son dönemde ABD ve Avrupa kaynaklı bu tür taleplerin arttığına şahit oluyoruz.

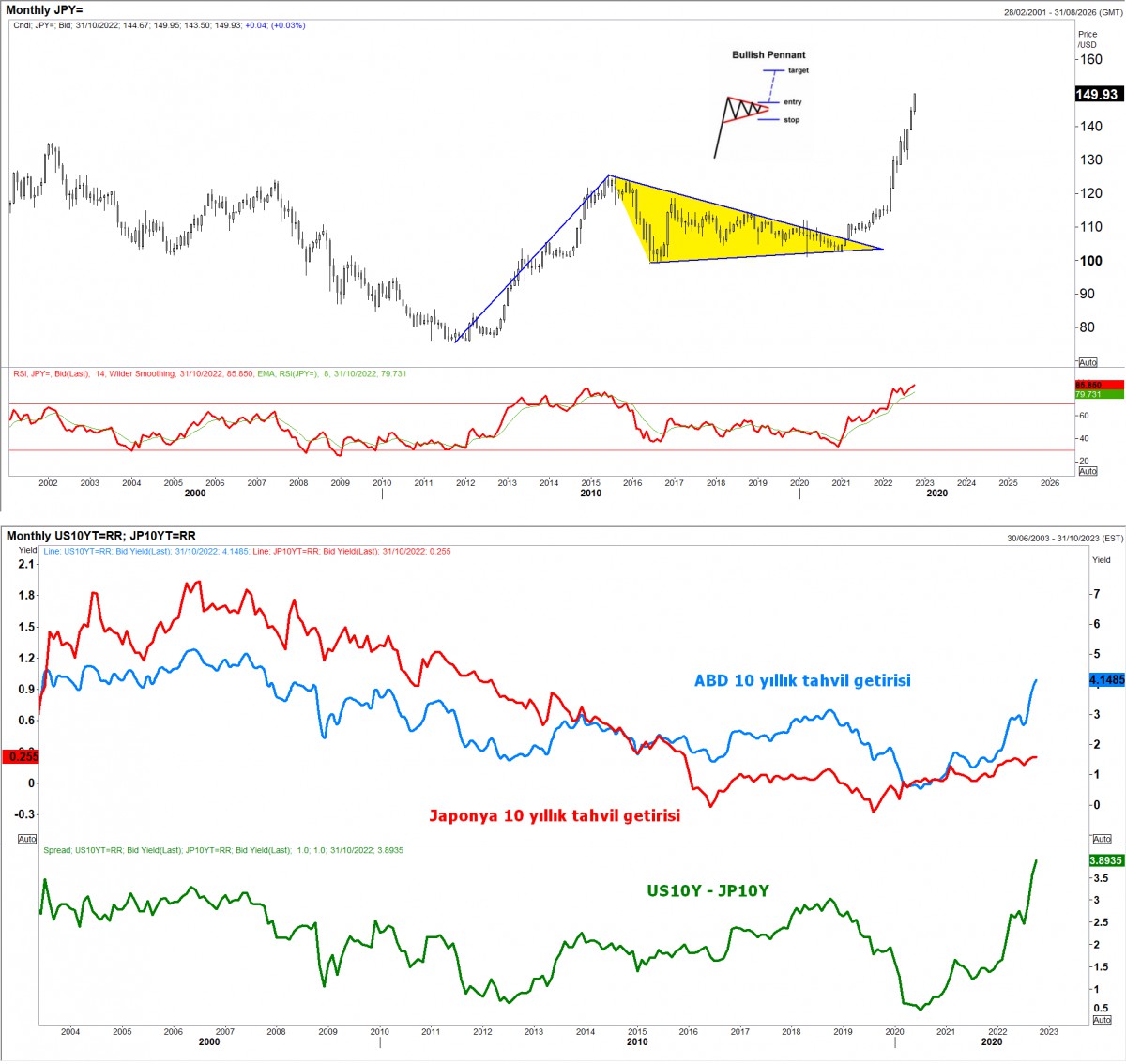

- Japonya Merkez Bankası (BOJ), Japon tahvil faizlerinin BOJ’un hedefinin üzerine yükselmesi sonrası olağanüstü tahvil alımına gitti. BoJ, Japonya’nın 10 yıllık borcun getirisini yaklaşık %0 seviyesinde tutmaya devam etmek adına getiri eğrisi kontrolü (YCC) politikasında ısrar etmeye devam etmesi, öte yandan ABD ile Japonya faiz oranları arasında genişleyen fark, YEN’in üzerinden âdeta silindir gibi geçmeye devam ediyor. Piyasa ile inatlaşmaya devam eden Japonya’da filmin sonu pek de hoş bitmeyecek gibi görünüyor! USDJPY paritesi bu sabah 150 ile 1990’dan bu yana en yüksek düzeye ulaştı!

- Gece piyasa kapanışını ardından 3. çeyrek finansallarını açıklayan elektrikli araç devi Tesla, bu yıl araç teslimat hedeflerini tutturamayacaklarını ve gelir tahminlerinin de beklentini altında kalması, son günlerde egemen olan iyimser havayı hızla aldı götürdü. Nasdaq geceyi %1’e yakın gerileyerek tamamlarken, yeni gün başlangıcında vadeli işlemlerde düşüşün ivme kazandı. Pasifiğin diğer ucunda da hava topyekûn kırmızı. Gösterge endeks Tokyo borsası %1,2 aşağıda işlem görürken, Kore %1,5, Hong Kong borsası ise %2,5 geriledi.

- Mali piyasaların gündeminde bugün içeride TCMB’nin olağan Para Politikası Kurulu (PPK) takip edilecek. Sn. Cumhurbaşkanı Erdoğan’ın tek haneli faiz talebini sıklıkla ifade etmesine paralel bugün %12 seviyesinde olan TCMB’nin politika faizinin 100 baz puan indirerek %11 seviyesine getirileceğine neredeyse kesin gözüyle bakıyoruz. Yurtdışı cephede ise her perşembe olduğu üzere ABD işsizlik maaşı başvuruları ve ikinci el konut satışları takip edilebilir. İçeride ise TCMB’nin para ve banka istatistikleri ile analitik bilançosunu irdeleyeceğiz.

>ABD 10 yıllık faiz 2008 seviyesinde!

10 yıllık ABD tahvil getirisi %4,15 ile 2008’den bu yana en yüksek düzeye gelirken, FED’in Kasım toplantısına yönelik 100baz puan faiz artırım ihtimali de %10 seviyesine yükseldi. Küresel mali piyasalarda yaşanan son günlerdeki temkinli iyimser hava ise yerini yeniden satışlara bıraktı.

>BOJ’dan getiri eğrisi kontrolü (YCC)

USDJPY paritesi 150 ile 1990’dan bu yana en yüksek düzeye ulaşırken, Japon tahvil faizleri BOJ’un hedefinin üzerine yükselmesi ardından olağanüstü tahvil alımına gidildi. Japon piyasalarındaki kırılganlık her geçen gün daha da artıyor.

İKTİSATBANK

Büyük bir merakla beklenen ABD Haziran ayı tarım dışı istihdam verisi piyasa beklentisinin altında kaldı. Haziran ayında tarım dışı sektörde 57 bin kişi istihdam edilirken, piyasa beklentisinin (110 bin) belirgin şekilde altında kaldı. Ayrıca Nisan ve Mayıs ayı istihdam verileri toplam 74 bin kişi aşağı yönlü revize edildi. İşsizlik oranı %4,3’ten %4,2’ye gerilese de, bu iyileşme güçlü istihdamdan ziyade 720 bin kişinin iş gücünden ayrılması sonucu işgücüne katılım oranının %61,5’e gerileyerek Mart 2021’den bu yana en düşük seviyesine inmesinden kaynaklandı.

Piyasalar veriyi Fed açısından güvercin algılarken, yakın vadede faiz artırımı beklentileri de hâliyle zayıfladı. Risk iştahı kısmen de olsa yükselirken, son dönemlerde durmaksızın baskı altında kalan kıymetli metaller ve kripto paralar toparlandı. Dün sabah saatlerinde Eylül ayına yönelik 25 baz puan faiz artırımına %61 olasılık tanınırken, bu sabah bu oran %15 seviyesine kadar geriledi. Piyasaların göstergesi konumunda ABD 10 yıllık tahvil faizinde kayda değer bir değişim olmazken, dolar endeksi (DXY) ise geriledi. Bununla birlikte istihdamdaki yavaşlama, devam eden jeopolitik riskler ve yüksek akaryakıt fiyatlarının gecikmeli etkilerinin enflasyonist baskıları süratle sönümlendirmesini beklemiyoruz. Bu nedenle de Fed’in enflasyonla mücadeleye öncelik vermeye devam edeceğini göz ardı etmemek gerektiğini düşünüyoruz.

ABD ekonomisinin sağlığı açısından en önemli ipuçlarını verdiğine inanılan Haziran ayı istihdam verisinin beklentileri karşılayamaması bu sabah Asya piyasalarında risk iştahını destekledi. Asya borsaları iki günlük düşüşün ardından toparlama kaydederken, Japonya ve Çin’de açıklanan Haziran ayı PMI verileri de ekonomik faaliyetin büyümeye devam ettiğini göstererek iyimserliği güçlendirdi. Güney Kore borsası teknoloji hisselerine gelen alımlarla dünkü kayıplarını telafi ederek %4’ten fazla yükselirken, geriye kalan bölgelerde ise %1 civarında yükselişler görüyoruz. ABD borsalarının vadeli işlemlerinde de artılar göze çarpıyor.

Piyasalar artık sene sonuna kadar FED’den bir kez 25 baz puan faiz artırımı beklerken, faiz getirisi olmayan kıymetli metallerin haftayı iyimser bir şekilde tamamlamaya aday olduğunu not edelim. Altının ons fiyatı 4,200 dolar seviyesine yaklaşırken, gümüşün teknik mânâda önemsediğimiz 63 dolar seviyesinin üzerinde haftayı tamamlaması durumunda, uzun pozisyon açmak için kolları sıvayacağız. DXY’nin geri çekilmesiyle EURUSD paritesi bu sabah 1,1470 seviyelerine kadar yükselirken, ABD piyasalarının bugün Bağımsızlık Günü nedeniyle kapalı konumda olacağını hatırlatalım. Dolar endeksinin geri çekilmesiyle Japon yeni dolar karşısında 161 seviyelerine toparlanırken, müdahâle beklentileri nedeniyle dalgalı seyrin korunmaya devam edeceğini düşünüyoruz. Tansiyonun barometresi konumunda Brent cinsi ham petrolün varil fiyatı 70 dolar seviyesinin diplerinden hafif de olsa yükselse de, genel görünümü, zayıflayan ABD istihdam verisinin küresel piyasalarda faiz baskısını hafifletmesiyle riskli varlıkları desteklediği şeklinde yorumluyoruz.

İstihdam verisinin ardından, Fed’in faiz artırımı konusunda biraz daha bekleme alanı kazandığını düşünüyoruz. Özellikle son dönemde yüksek değerlemeler nedeniyle baskı altında kalan teknoloji hisseleri açısından verinin kısa vadede bir nefes alma imkânı sağlayacağı görüşündeyiz. Bununla birlikte tek bir veriyle bakarak fazla iyimser bir tablo çizmenin de doğru olmayacağını unutmamak gerekiyor. Bu noktadan sonra gözler yeniden enflasyon verileri ile ikinci çeyrek şirket bilançolarına çevrilecektir. İşgücü piyasasında kademeli bir soğuma ve enflasyonda ilave yavaşlama görülmesi hâlinde, Fed’in bu yıl faiz artırmak zorunda kalmayacağı beklentisinin güç kazanacağını, bunun da risk iştahını ve özellikle hisse senedi piyasalarını desteklemeye devam edebileceğini düşünüyoruz. Son olarak küçük bir not düşelim: ABD verisinin ciddi bir şekilde aşağı yönlü revize edilmesi, açıklanan ilk verilerin güvenilirliğine ilişkin soru işaretlerini de beraberinde getirdi!

Türkiye cephesinde ise bugün gözler TÜİK tarafından açıklanacak Haziran ayı enflasyon verisinde olacaktır. Anketler TÜFE’nin aylık bazda %1 artmasına ihtimal verirken, çekirdek verilerin de önem arz edeceğini göz ardı etmeyelim. Son günlerde tekrar ettiğimiz üzere, enerji fiyatlarında yaşanan geri çekilmenin yardımıyla Temmuz ayıyla birlikte enflasyonda yeniden daha ılımlı seviyeleri konuşmaya başlayacağımızı, bunun da TCMB’nin elini biraz da olsa rahatlatacağını düşünüyoruz. Bu bağlamda, savaşın patlak vermesiyle birlikte fonlamanın haftalık repo faizi (%37) yerine gecelik borç verme faizi (%40) üzerinden yapılmasına geçilmişti. Önümüzdeki dönemde bu uygulamadan geri adım atılarak normalleşme sürecinin başlayacağını öngörüyoruz. Politika faizinde indirimin ise Eylül ayında gerçekleşeceğini düşünüyoruz.

USDTRY kuru ABD piyasalarının bugün tatil konumunda olması nedeniyle dört günlük fonlama faizinin de yardımıyla 46,80 seviyesine yükselirken, yabancı nezdinde Türkiye’nin risklerini gösteren 5 yıl vadeli CDS risk primi 223 baz puan ile son dönemde olduğu üzere yatay bir seyir izlemeye devam ediyor. Petrol fiyatlarındaki geri çekilme, tahvil piyasalarını desteklemeye devam ederken, net enerji ithalatçısı olan Türkiye’nin petrol fiyatlarının savaş öncesi seviyelere geri çekilmesiyle olumlu mânâda etkilenmeye devam edeceğini düşünüyoruz. Jeo-ekonomik tarafta yaşanan olumlu hikâyenin de yardımı ile, TL ve TL cinsi varlıkların yatırımcı ilgisinde kalmaya devam edeceğinin altını tekrar çizmek isteriz. Bu minvalde, 2 yıl vadeli gösterge tahvil bileşik faizi %40 seviyesinin hemen etrafında kalmaya devam ederken, Türk hisse senetlerinde alım isteğinin korunacağını düşünüyoruz.

Bugün ABD piyasaları Kurtuluş Günü tatili nedeniyle kapalı konumda olacak. Küresel mali piyasaların daha sakin bir gün geçireceğini düşünüyoruz. Makro cephede ise Almanya ve Euro bölgesi hizmetler PMI verisi takip edilebilir.

Gümüş

Emre Değirmencioğlu

ALTIN - DÖVİZ - KRIPTO PARA

Markov Zincirleri: Finans Dünyasının Görünmeyen Tahmin Motoru

Markov Zincirleri: Bankacılığın ve Yapay Zekânın Gizli Tahmin Motoru

Finans Dünyasında Geleceği Olasılıklarla Okumak: Markov Modelleri

Kredi Riskinden Borsa Tahminlerine: Markov Zincirleri Ne Kadar Güvenilir?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu