EKONOMİ

ZİNCİR MARKETLER ÇOK MU KAR EDİYOR?

Fahiş fiyat uyguladıkları suçlamaları ile karşı karşıya kalıp; Enflasyon ve fiyat artışların baş düşmanı ilan edilen Zincir Marketlerde karlılık ne durumda. Öyle ya fahiş fiyat uyguladıklarına göre çok kar elde etmeliler. Günah Keçisi ilan edilen Zincir Marketlerin bilançolarını yakından incelediğimizde işin renginin o kadar olmadığı, haksızlık yapıldığı ortaya çıkıyor. En azından rakamlar ile söylemler örtüşmediği gibi ciddi sapmalar var. Bu market işi çok karlı biz de bu işi yapalım; “eşim 2 çocuğumla bu işi başkasını çalıştırmadan da yaparım” diyenler bu yazıyı okumadan paralarını yatırmasın bence! İşin aslı uzaktan görüldüğü gibi değil.

ÇALIŞAN VE MAĞAZA SAYISI NE KADAR?

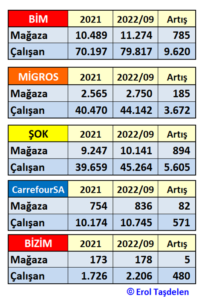

Değerlendirmeye alınan 5 mağaza zincirinin 2021 sonunda toplamda 23.228 mağazası; 162.226 çalışanı istihdam ediyordu. 2022 ilk dokuz ayında mağaza sayısı 1.948 artarak 25.176 adete ulaşırken; çalışan sayısı da 19.948 artarak 182.174‘e ulaşmış durumda.

Bilanço ve rakamlar ile dikkat dağıtmayacağım. Bu sefer herkesin anlayacağı şekilde basite indirgeyerek durumu anlatacağım. Zincir Market denince iki veriden karlılığa bakalım. Birincisi; inceleyeceğimiz 5 market zincirinin 2022’deki toplam 25.179 mağaza sayısına göre bu marketler ne kadar kazanıyor! İkincisi; yine 5 market zincirinin toplam istihdam ettiği 182.174 çalışan başına ne kadar kar ettiği!

MAĞAZA VE ÇALIŞAN BAŞINA ORTALAMA NE KADAR KAR EDİLİYOR

A101 Yeni Mağazacılık A.Ş Borsa’da işlem görmediği için, KAP’da mali verileri yer almıyor. Firmanın sitesinde de yayınlanmıyor. Bu nedenle 11.000′den fazla mağazası 61.000′den fazla çalışanı olan A101’i değerlendiremiyoruz. Karlılığını bilmediğimiz için de mağaza ve çalışan başına karlılığı da hesaplayamıyoruz. Paylaşırlarsa seve seve değerlendiririz. Açık kaynaklardan ( KAP bildirimleri ) elde ettiğimiz bilgiler ile BİZİM TOPTAN, BİM, MİGROS, ŞOK MARKETLER ve CarrefourSA‘nın verileri bize sektör hakkında net bilgiler veriyor. O zaman değerlendirmeye aldığımız beş zincir market firmalarına bakalım.

BİZİM TOPTAN

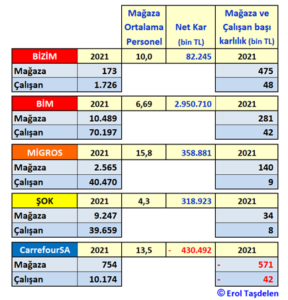

2021 sonuna göre; BİZİM TOPTAN‘ın 173 mağazası; 1.726 çalışanı var. Toplam Karlılığı da 82,2 milyon TL. BİZİM TOPTAN 2021 yılında mağaza başına 475 bin TL kazanmış; yuvarlarsak aylık ortalama 40 bin TL yapar. Çalışan başına da yıllık 48 bin TL kazanmış. Aylık çalışa başın sadece 4 bin TL yani. 2021’de Mağaza başına en çok kazanan BİZİM TOPTAN olduğu düşünüldüğünde bir yatırımcı için aylık 48 bin TL gelir ve çalışan başına sadece 4 bin TL aylık gelir ne kadar yatırımcıyı mutlu eder tartışılır.

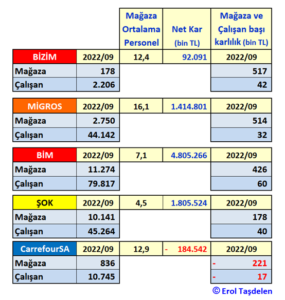

2022 3. çeyrek ( Eylül sonu ) mali verilerine göre baktığımızda; BİZİM TOPTAN’ın 178 mağazası; 2.206 çalışanı ile 92 milyon TL karlılığı yakaladı. Mağaza başına yılın ilk dokuz ayında 517 bin TL karlılık yaptı. Mağaza başına Aylık ortalama 57 bin TL kazandı. Çalışan başına yıllık karlılık da 42 bin TL olarak gerçekleşmiş durumda. Aylık ortalama çalışan başına 4 bin 666 TL kazandı yani. Çalışan firmadan aylık daha fazla kazanmış durumda.

MİGROS

2021 sonuna göre; MİGROS‘un 2.565 mağazası; 40.470 çalışanı var. 20221 yıllık Karlılığı da 358,9 milyon TL. MİGROS 2021 yılında mağaza başına 140 bin TL kazanmış; yuvarlarsak aylık ortalama 12.666 TL yapar. Çalışan başına da 9 bin TL kazanmış. Aylık firmanın kazancı da 750 TL demektir. Çalışan firmadan aylık daha fazla kazanmış durumda.

2022 3. çeyrek ( Eylül sonu ) mali verilerine göre baktığımızda; MİGROS’un 2.750 mağazası; 44.142 çalışanı ve 1,4 milyar TL karlılık açıkladı. Mağaza başına yılın ilk dokuz ayında 514 bin TL karlılık yakalamış durumda. Aylık ortalama 57 bin TL demektir. Çalışan başına karlılık da 32 bin TL olarak gerçekleşmiş durumda. Aylık ortalama personel başına 3.555 TL yani. Çalışan firmadan aylık daha fazla kazanmış durumda.

BİM – BİRLEŞİK MAĞAZACILIK

2021 sonuna göre; BİM‘in 10.489 mağazası; 70.197 çalışanı var. Toplam Karlılığı da 2,9 milyar TL. BİM 2021 yılında mağaza başına 281 bin TL kazanmış; aylık ortalama 23 bin TL yapar. Çalışan başına da yıllık 42 bin TL kazanmış. Aylık çalışa başın sadece 3.500 TL yani. Çalışan firmadan aylık daha fazla kazanmış durumda.

2022 3. çeyrek ( Eylül sonu ) mali verilerine göre baktığımızda; BİM’in 11.274 mağazası; 79.817 çalışanı var. Mağaza başına yılın ilk dokuz ayında 426 bin TL karlılık yakalamış durumda. Aylık ortalama 47 bin TL demektir. Çalışan başına karlılık da 60 bin TL olarak gerçekleşmiş durumda. Aylık ortalama çalışan başına 6.666 TL kazanmış yani.

ŞOK MARKETLER

2021 sonuna göre; ŞOK‘un 9.247 mağazası; 39.659 çalışanı var. Toplam Karlılığı da 318,9 milyon TL. ŞOK 2021 yılında mağaza başına 34 bin TL kazanmış; aylık ortalama 2.833 TL yapar. Çalışan başına da yıllık 8 bin TL kazanmış. Aylık çalışa başın sadece 666 TL yani. Çalışan firmadan aylık daha fazla kazanmış durumda.

2022 3. çeyrek ( Eylül sonu ) mali verilerine göre baktığımızda; ŞOK’un 10.141 mağazası; 45.264 çalışanı var. Mağaza başına yılın ilk dokuz ayında 178 bin TL karlılık yakalamış durumda. Mağaza başına Aylık ortalama 19.777 TL demektir. Çalışan başına karlılık da 40 bin TL olarak gerçekleşmiş durumda. Aylık ortalama 4.444 TL yani. Çalışan firmadan aylık daha fazla kazanmış durumda.

CarrefourSA

Değerlendirilen zincir mağazalardan Zarar sarmalından kurtulamayan tek firma CarrefourSA. Firma son 5 yıldır karlılığı yakalayamadı.

2021 sonuna göre; CarrefourSA‘un 754 mağazası; 10.174 çalışanı var. 2021 yıl sonunda 430 milyon TL zarar etti. CarrefourSA 2021 yılında mağaza başına 571 bin TL zarar etti. Çalışan başına da yıllık 42 bin TL zarar etti.

2022 3. çeyrek ( Eylül sonu ) mali verilerine göre baktığımızda; CarrefourSA’nın 836 mağazası; 10.745 çalışanı var. Mağaza başına yılın ilk dokuz ayında 221 bin TL zarar etti. Çalışan başına yıllık zararı 17 bin TL oldu.

BU İŞ YAPILIR MI?

Yukarıda bilinen ve fahiş fiyat suçlaması ile karşı karşıya kalan zincir marketlerin mağaza başına ve çalışan başına ne kadar kar elde edildiğini düşündüğümüzde; “eşim ve 2 çocuğum ile bu işi yaparım” derseniz; 7 gün ortalama 12 saat çalışıp; kişi başı 4 bin TL’den 4 kişi ailece ortalama aylık 16 bin TL kazanacaksınız! Karar sizin! Kişi başı asgari ücret altında geliri kabul ettiniz demektir.

Firmalar açısından baktığımızda hemen hemen hepsinde aylık bazda çalışan firmadan aylık daha fazla kazanmış!

ZİNCİR MARKETLERİN MALİYETLERİ NASIL ARTTI!

Zincir marketlerde fiyatların artmasında hiç kuşkusuz girdi maliyetlerin artışının etkisi oldu. Başka bir ifade ile zincir marketler ürünlerin fiyatlarını aynı maliyet ile alıp karlılıklarını kat ve kat artırmadı. Bir defa Elektrik, İşçilik, Nakliye, Kira gibi giderler özellikle son 2 yılda arttığı için ister istemez aynı ürünü aynı fiyata satamadılar. Üstelik yüklü miktarda alımlarda uygun fiyata mal almalarına rağmen, girdi maliyetlerindeki artışa göre karlılık düzenlediğinde ister istemez fiyatlar da kendiliğinden arttı. Genel ya da Gıda Enflasyon artışını zincir marketler üzerine yüklemek işin kolay tarafı, o zaman akaryakıt, enerji, işçilik maliyetleri nasıl arttı? Zincir Marketler bu girdilerin fiyatını artıramadıklarına göre Enflasyona göre, maliyete artışına göre satış fiyatını ayarlayan Zincir Marketlere yüklenmek “algı operasyonundan” başka bir şey olmadığı yönünde şüpheleri de artırmış durumda. Enflasyonu Zincir Marketler yaratıyor suçlamasının toplumdaki karşılığı her geçen gün azalıyor, inandırıcılığı azalıyor. Zira son seçimlerde marketlere alternatif kurulan market çadırlar seçimin ertesi günü kapatılması nasıl açıklanacak? Vatandaş soruyor; Zincir Marketler neden Enflasyon sonuç ise; Tarım Kredi Kooperatiflerinde hangi ürün yarı fiyatına? BİM CEO’sunun açıklamalarına karşı çıkan Ülker Grubuna bağlı ŞOK Marketler ürünleri yarı fiyatına satsın da o zaman görelim! Demek ki Fahiş Fiyat söyleminin altı dolu değil, gerçekliği de! Raf ömrü, alternatif maliyet, serbest piyasa ekonomi koşulları dikkate alınmadan sadece zabıta tedbirler ile denetimler yapılıp cezalar kesilmesi Enflasyonu ve Fiyat artışını engellemiyor, alakası da yok zaten. Fiyat artışının ve Enflasyonun kontrol altına alınması için buna neden olan koşulların ve nedenlerinin ortadan kaldırılması gerekir. Sonuca değil, nedene odaklanmadan yapılan girişimlerin inandırıcılığı olmuyor! Enflasyon sorununa Çözüm de olmaz zaten! Enflasyon düşse de görünen o ki fiyat artışları uzun bir süre daha devam edecek…

Enflasyon ile mücadele Market fiyatları kontrolü ile değil; Tarım Politikasına odaklanmayla, girdi maliyetlerini düşürmekle; Planlı Kalkınma Stratejileri ile Sanayi girdilerinin üretilmesiyle, liyakat sahibi ekiplerle, en önemlisi GÜVEN ortamı sağlamayla olur! Geleceğini göremeyen hiç bir toplum geleceğini de planlayamaz! Bazı şeyleri belli ki yaşayarak öğreneceğiz!

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu