BANKA HABERLERİ

Garanti BBVA Genel Müdürü Baştuğ: Enflasyon hâlâ en büyük zorluk

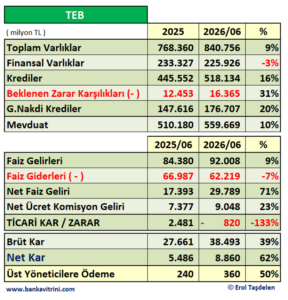

Türk Ekonomi Bankası (TEB) 2026 yılı ikinci çeyrek finansal sonuçlarını açıkladı. 30 Haziran 2026 tarihi itibarıyla TEB’in aktif toplamı 841 milyar TL olurken, net kârı 8 milyar 860 milyon TL olarak gerçekleşti. TEB’in ekonomiye ve müşterilerine sağladığı desteğin en önemli göstergesi olan kredileri toplam aktiflerinin yüzde 61,63’ünü oluşturdu. Her dönem olduğu gibi risk yönetimine ve aktif kalitesine öncelik veren TEB’in toplam kredileri yılın ikinci çeyreğinde 518 milyar TL seviyesinde gerçekleşirken aynı dönemde toplam mevduatı ise 560 milyar TL oldu. 2026 yılında güçlü sermaye yapısıyla birlikte istikrarlı büyümeyi sağlayan ve kârlılığını sürdürülebilir bir şekilde devam ettiren TEB’in öz kaynakları 67,3 milyar TL olurken, sermaye yeterlilik rasyosu hedef rasyo olan yüzde 12’nin üstünde, yüzde 16,81 oranında gerçekleşti.

Türk Ekonomi Bankası (TEB), 2026 yılının ikinci çeyreğinde büyüme stratejisini dijitalleşme ve müşteri odaklı yaklaşımıyla başarılı bir şekilde sürdürdü. Müşterilerine çeşitli yatırım fonlarına erişim imkânı sunan TEB, ticari müşterilerinin finansal süreçlerini geleceğin dijital altyapısıyla yeniden şekillendiriyor. Bu sayede işletmeler finansal operasyonlarını çok daha hızlı, izlenebilir ve esnek bir yapıda yönetiyor.

Banka aynı zamanda kadınların ekonomideki yerini güçlendirme hedefiyle kadın bankacılığı çalışmalarını genişletmeye devam ediyor. İGE iş birliğiyle kadın ihracatçılara 40 milyon TL’ye varan kredi imkânı tanıyan TEB, EBRD ile yürütülen TurWIB projesi kapsamında alınan 50 milyon Euro’luk fonun ilk 25 milyon Euro’luk diliminin yüzde 75’i kadın girişimcilere kullandırıldı ve kadın işletmecilere verilen kredilerde yüzde 16 oranında büyüme kaydedildi. Banka, kadın bankacılığı çalışmalarına bir yenisini ekleyerek EBRD iş birliği ve JPMorganChase desteğiyle Geleceğe Yön Veren Kadınlar Programı’nı da başlattı. TEB yeni programıyla önümüzdeki dönemde dijital dönüşüm, finansal yönetim, marka yönetimi, pazarlama, ihracat, verimlilik ve büyüme stratejileri gibi alanlarda uzman danışmanlardan grup danışmanlığı desteği vererek kadın işletmecileri geleceğe hazırlayacak.

Kurulduğu 2012 yılından bu yana 21 milyonu aşkın bireye ulaşan TEB Aile Akademisi ise finansal kapsayıcılık vizyonuyla faaliyetlerine hız kesmeden devam etti. 2026 yılı Haziran ayı itibarıyla finansal okuryazarlık, iklim okuryazarlığı ve girişimci kadın liderlik eğitimleri kapsamında 5 bini aşkın kişiye ücretsiz olarak yüz yüze ve online eğitimler verildi.

Girişim Bankacılığı çalışmaları kapsamında yenilikçi iş fikirlerini ekonomiye kazandırmaya ve girişimcilik ekosistemini güçlendirmeye devam eden TEB; ODTÜ Teknokent ve La French Tech İstanbul iş birliğiyle girişimcileri Paris’te düzenlenen ve Avrupa’nın en büyük Teknoloji fuarlarından biri olan VivaTech’te ağırlayarak, küresel pazarlarda görünürlük kazanmalarına destek oldu. Diğer yandan, uygulayıcı kuruluşlarından biri olduğu TÜBİTAK BiGG’de, dört kurum ortaklığında gerçekleştirilen U4Venture programının jüri ve Investor Day süreçlerini üstlenerek girişimcileri yatırımcılarla buluşturdu. Banka, TİM TEB Girişim Evi 2026 yılı programları kapsamında yeni girişimcileri hızlandırma programlarına dahil ederek girişimcilerin yeteneklerini ve potansiyellerini en iyi şekilde değerlendirebilmeleri için de çalışmalarına devam ediyor.

Kurumsal bankacılık alanında işletmelere sağladığı finansman desteğini küresel iş birlikleriyle güçlendiren TEB, Avrupa İmar ve Kalkınma Bankası’nın (EBRD) Türkiye’de ilk kez TEB aracılığıyla kullandırdığı Dijital Dönüşüm Finansman Programı (DTFF) kapsamında toplam 25 milyon Euro tutarındaki iki dilimli kredi anlaşmasının 15 milyon Euro’luk ikinci dilimini temin ederek, KOBİ’lerin dijital dönüşüm süreçlerindeki finansman ihtiyaçlarını desteklemek amacıyla kullanıma sundu.

Öte yandan, uluslararası fonlama kapasitesini artırmaya devam eden TEB, Mart 2026’da kurulumunu tamamladığı 2 milyar ABD doları tutarına kadar olan Euro Medium Term Note (EMTN) programı kapsamında, Haziran 2026 sonu itibarıyla yurt dışı piyasalarda 11 tahvil ihraç işlemini başarıyla gerçekleştirerek 333,5 milyon ABD doları karşılığı finansman sağladı. Farklı vade ve para birimlerinde esnek ihraç imkânı sunan bu program, bankanın küresel sermaye piyasalarındaki görünürlüğünü daha da güçlendirdi.

TEB’e uluslararası kuruluşlardan 3 ödül birden

Müşteri odaklı hizmet anlayışı ve yenilikçi çözümleriyle TEB, 2026 yılının ikinci çeyreğinde de küresel çapta saygın finans yayınları tarafından ödüllerle taçlandırıldı.

Bu kapsamda TEB, KOBİ Bankacılığı’na yönelik çalışmalarına istinaden uluslararası finans dünyasının önde gelen yayınlarından Euromoney’nin düzenlediği Mükemmellik Ödülleri’nde “Türkiye’nin En İyi KOBİ Bankası” seçildi.

Varlık yönetimi alanındaki uzmanlığıyla öne çıkan TEB Özel Bankacılık, World Finance Dergisi tarafından üst üste sekizinci kez “Türkiye’deki En İyi Özel Bankacılık” ödülünü kazanarak sektördeki istikrarlı başarısını ve öncü konumunu bir kez daha tescillemiş oldu.

Banka Sermaye Piyasası ve TL Muhabir Hesap Hizmetleri kapsamında ise, Global Finance Dergisi tarafından gerçekleştirilen değerlendirmede “Dünyanın En İyi Alt-Saklama Bankası 2026” kapsamında Türkiye’nin en iyisi unvanına layık görüldü.

BANKA HABERLERİ

İş Bankasından 12 yıl vadeli katkı sermaye niteliğinde eurotahvil ihracı

İşlemin kupon faiz oranı, ihraca gelen güçlü talep sayesinde ilk açıklanan gösterge seviyenin 35 baz puan altında, yüzde 8,40 olarak belirlendi

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu