BANKA ANALİZLERİ

BANKACILIK SEKTÖRÜ ÜÇÜNCÜ ÇEYREĞİ NASIL GEÇİRDİ?

Bankacılık Sektörü 2021 üçüncü çeyrek (Eylül sonu) mali verileri yayınlandı. Banka özelinde bilanço ve Faaliyet Raporların açıklanması ise devam ediyor. Bankacılık sektörünün yıl sonunu nasıl kapatacağının göstergesi olarak üçüncü çeyrek mali veriler çok önemli idi. BDDK verilerine göre; görünen sektör büyümeye devam ediyor, karşılığını da bilanço üzerinde de olsa karlılık artışı olarak alıyor.

Genel olarak bankacılık sektörü ne yaptı?

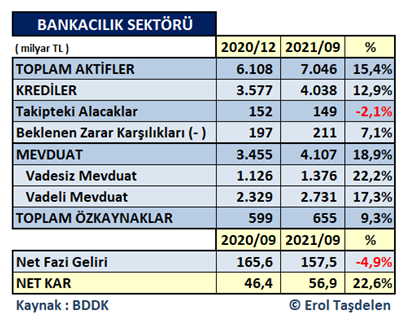

Bankacılık sektörünün 2020 sonu Aktif büyüklüğü 6,1 trilyon TL hacim ile kapanmıştı. 2021 üçüncü çeyreğinde %15,4 büyüme ile 7 trilyon 46 milyar TL hacme ulaşmış durumda. Nakdi Krediler 3,5 trilyon TL düzeyinden % 12,9 büyüme ile 4 Trilyon 38 milyar TL hacmine ulaştı. Reel olarak sorunlu krediler yüzdürülse de Hukuki işlemlerin başlatıldığı Takipteki Kredi Hacmi 152 milyar TL’den 149 milyar TL’ye geriledi. Temmuz ayında bankalara canlı kredileri de Varlık Yönetim Şirketlerine devrinin yolu acıkmakla birlikte henüz ciddi anlamda canlı kredi satan banka olmadı, yılın son çeyreğinde ise satış olması bizleri şaşırtmayacak. Zira sektörün bağırsaklarını temizleme vakti geldi de geçiyor. Sektördeki beklenen Zarar Karşılıkları ise 197 milyar TL’de 211 milyar TL’de çıkmış durumda. Bu veri bile başlı başına henüz takibe atılmamış yüzdürülen kredilerin boyutunu gösterir nitelikte. Sektörde Sorunlu Krediler %15 seviyelerine gelmiş durumda. Canlı sorunsuz gösterilen kredi hacmini bilen yok. Buna karşılık sektör Takip oranı %3,54 seviyesinde veri gerçekçi ve inandırıcı gelmiyor. Açıklanan veri bile yüksek seviyede; çok değil 2017’de Takip Oranı sektörde %0,63 olduğunu unutmayalım. Sektördeki KOBİ kredileri 938,7 milyar TL seviyesine yükselirken; Bireysel Krediler Kredi Kart borçları ile birlikte 925,3 milyar TL seviyesine yükselmiş durumda. Sektörün Gayri Nakdi Kredi hacmi ise 1 trilyon 248 milyar TL seviyesine yükselmiş durumda.

Bankacılık Sektörü 3,4 trilyon TL olan Mevduat hacmini 4,1 trilyon TL seviyesine yükseltirken; Vadesiz Mevduat hacmi de 1,3 trilyon TL düzeyine çıkararak toplam mevduat içinde %33,5 seviyesine yükseldi. Bu şekilde bankalar kendilerine ucuz kaynak yaratmada başarılı adımlar atmış gözüküyor. Özellikle vatandaşlardan “bilgileri dışında mevduatlarının vadesizde bırakıldığı” yönünde şikayetler bu dönemde artmış durumda. Sektördeki mevduatların %58,25’lik kısmı 1 milyon üzeri mevduatlarda yoğunlaşmış durumda. Toplam Mevduatın %54,98’lik kısmı Yabancı Para cinsinden oluşuyor. Başka bir ifade ile sektörde dolarizasyon devam ediyor. Sektörün özkaynakları da 599 milyar TL’den 655 milyar TL seviyesine yükseldi. Sektörün Çekirdek Sermaye Yeterlilik oranı %13 seviyesinde.

Bankacılık sektörü 2020 aynı dönemde 165,6 milyar TL Net Faiz Geliri yaratırken 2021 üçüncü çeyreğinde %4,9 gerileme ile 157,5 milyar TL seviyesine düşmüş durumda. Bu düşüşte Kamu Bankalarının 2020 yılında düşük faiz ile vermiş oldukları kredilerin etkisinin olduğunu tespit etmek için banka uzmanı olmaya gerek yok. Zira Kamu Bankaların net faiz gelirlerinde ciddi düşüş görüldü.

Bankacılık sektörü 2020 üçüncü çeyreğinde 46,4 milyar TL Net Kar elde ederken 2021 yılında %22,6 büyüme ile 56,9 milyar TL Net Kar ile son yılların en yüksek karlılık düzeyine yükselmiş durumda.

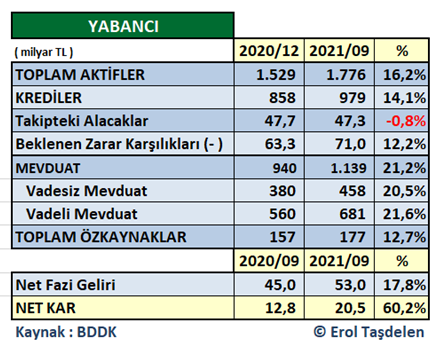

Yabancı Sermayeli Bankalar sektör ortalamasının 2,6 katı Net Kar artışı yaptı

Yabancı sermayeli bankalar 2020 sonunu 1,5 milyar TL Aktif büyüklük ile kapamışlardı. 2021 üçüncü çeyreğinde %16,2’lik büyüme ile 1 trilyon 776 milyar TL Aktif büyüklük seviyesine yükseldiler. 2020 sonundaki 858 milyar TL’lik nakdi Kredi hacmi %14,1 büyüme ile 979 milyar TL seviyesine yükselirken 47,7 milyar TL’lik Kredi Takip Alacakları 47,3 milyar TL seviyesine düşmüş durumda. Takip oranı ise %4,57 oldu. Beklenen Zarar Karşılıkları ise 63,3 milyar TL’den 71 milyar TL seviyesine yükseldi.

Yabancı Sermayeli Bankaların, 2020 sonundaki 940 milyar TL’lik Mevduat hacmi %21,2 artarak 1,1 trilyon TL seviyesine yükseldi. Toplam Mevduatın 458 milyar TL’si başka bir ifade ile %40,2’lik kısmı vadesiz mevduattan oluşuyor. Özkaynaklar da 157 milyar TL’den 177 milyar TL ‘seviyesine yükseldi. Çekirdek Sermaye Yeterlilik oranı %14 seviyesinde.

Sektörün Net Faiz geliri düşüş göstermesine rağmen Yabancı Sermayeli Bankalar 2020 yılı aynı dönemdeki 45 milyar TL’lik Net Faiz Gelirini %17,8 artırarak 53 milyar TL seviyesine yükseltti. 2020 aynı dönemdeki 12,8 milyar TL’lik Net Karlılığını da %60,2 artırarak 20,5 milyar TL seviyesine yükseltti. Net karlılık artış oranı sektör ortalamasının 2,6 katı düzeyinde oldu.

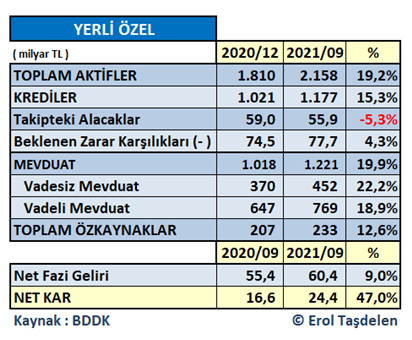

Yerli Sermayeli özel bankalar hacim artışında önde seyretti

Yerli Sermayeli özel bankalar hacim artışına öncelik verdi. 2020 sonunda 1,8 trilyon TL’lik Aktif büyüklük %19,2 artarak 2 trilyon 158 milyar TL seviyesine yükselmiş durumda. 1 trilyon TL’lik kredi hacmi de %15,3 artış ile 1 trilyon 177 milyar TL hacmine ulaştı. Buna karşılık 59 milyar TL’lik Kredi Takip tutarı 55,9 milyar TL seviyesine geriledi. Takip oranı ise %4,53 oldu. 74,5 milyar TL’lik Beklenen Zarar Karşılıkları ise 77,7 milyar TL seviyesine yükseldi.

Yerli Özel Bankaların 2020 sonundaki 1 trilyon 18 milyar TL’lik Mevduatı %19,9 artarak 1 trilyon 221 milyar TL seviyesine yükseldi. Bunun %37’ye denk gelen 452 milyar TL’lik vadesiz mevduattan oluşuyor. Özkaynaklar ise 207 milyar TL’den 233 milyar TL seviyesine yükseldi. Çekirdek Sermaye Yeterlilik oranı %14 seviyesinde.

Yerli Özel sermayeli Bankaların 2020 aynı dönemdeki 55,4 milyar TL’lik Net Faiz Geliri % 9 artış ile 2021 yılında 60,4 milyar TL seviyesine yükseldi. 2020 ayının aynı döneminde 16,6 milyar TL’lik Net kar ise 2021 yılında %47’lik artış ile 24,4 milyar TL seviyesine yükseldi.

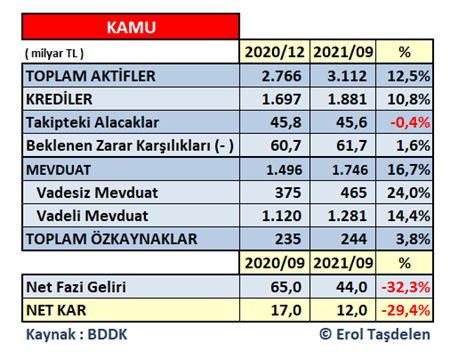

Kamu Bankalarda Kar erozyonu sürüyor

Kamu Bankaları bilanço büyütmesine karşılık geçmiş yıllarda özellikle 2020 yılındaki Ticari ivme kredileri ve %0,64 aylık faizli konut kredileri başta olmak üzere Tüketici Kredilerinin bilançoya olumsuz yansımasını 2021’de karlılık düşüşü ile yaşıyor.

Kamu Bankaları 2020 sonundaki 2,7 trilyon TL’lik Aktif büyüklüğünü %12,5 artış ile 3,1 trilyon TL seviyesine yükseltti. 1,7 trilyon TL seviyesindeki nakdi kredi hacmi ise 1,9 trilyon TL seviyesine yaklaşmış durumda. Kredilerdeki %10,8’lik büyüme sektör ortalamasının altında kaldı. Kamu Bankalarındaki 45,8 milyar TL’lik Kredi Takip alacakları 45,6 milyar TL seviyesine gerilerken; Beklenen Zarar Karşılıkları 60,7 milyar TL’den 61,7 milyar TL seviyesine yükseldi. Kamu Bankalarının kredi Takip oranı ise % 2,36 ile sektör ortalamasının oldukça altında kalması Kamu bankalarının takip yaratmamak için sorunlu kredileri sürekli tekrarlayarak yapılandırma yapmasından kaynaklanmakta.

Kamu Bankalarının 2020 sonundaki 1,5 milyar TL’lik Mevduat hacmi de %16,7 artarak 1 trilyon 746 milyar TL seviyesine yükselirken; vadesiz mevduat 465 milyar TL seviyesi ile toplam mevduatın %26,6 seviyesinde kaldı. Kamu Bankaların 235 milyar TL olan özkaynakları da 244 milyar TL seviyesine yükselmiş durumda. Çekirdek Sermaye Yeterlilik oranı %12 seviyesinde.

Yerli Özel ve Yabancı sermayeli bankalardaki artışın tersine Kamu Bankaları Net Faiz Gelirlerinde düşüş yaşandı. 2020 aynı dönemde 65 milyar TL Net Faiz Geliri sağlayan Kamu Banları 2021’de %32,3 düşüş ile 44 milyar TL’ye gerilemiş durumda. Kamu Bankaları 2020 aynı dönemde 17 milyar TL Net karlılık açıklarken 2021’de %29,4’lük düşüş ile 12 milyar TL Net kar yaptı.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA ANALİZLERİ

DenizBank, Dünya Çiftçiler Günü’nü Tarıma Özel Kampanyalarla Kutluyor

Tarımın finansmanı ve çiftçinin üretiminin devamlılığı için çalışan DenizBank, 14 Mayıs Dünya Çiftçiler Günü’nü, Üretici Kart ile yapılan alışverişlerde nakit avans fırsatı ve toplamda altı aya varan vade avantajı gibi çiftçinin hayatını kolaylaştıran kampanyalarla kutluyor.

DenizBank, tarımın finansmanı için geliştirilmiş yenilikçi ürünü Üretici Kart ile MobilDeniz üzerinden 1 ay faizsiz 25.000 TL nakit avans imkânının yanı sıra, anlaşmalı iş yerlerinden yapılan alışverişlerde Mayıs sonuna kadar geçerli 5 aya varan vade avantajı sunuyor. Ayrıca çiftçiler, MobilDeniz uygulaması aracılığıyla banka şubesine gitmeden, doğrudan bayiden 4 milyon TL’ye kadar traktör kredisi başvurusunda bulunabiliyor.

“Çiftçilerimiz ülkemizin geleceğidir”

DenizBank KOBİ Bankacılığı, Tarım Bankacılığı ve Kamu Finansmanı Grubu Genel Müdür Yardımcısı Engin Eskiduman, konuyla ilgili değerlendirmesinde şunları söyledi: “DenizBank olarak çiftçilerimizin ülkemiz ve geleceğimiz için taşıdığı değeri biliyor; üretim güçlerini desteklemeyi öncelikli görevimiz kabul ediyoruz. Bu özel günde de, tüm şubelerimizde onlarla bir araya geliyor, ziraat odalarımızla etkinlikler düzenleyerek Dünya Çiftçiler Günü’nü coşkuyla kutluyoruz. Bugün itibarıyla 300 tarım şubemizde, çoğunluğu ziraat mühendisi ve çiftçi ailelerinin çocuklarından oluşan 1500 kişilik ekibimizle sahadayız; tüm ihtiyaçlarında üreticilerimizin yanında olmaktan büyük gurur duyuyoruz. Önümüzdeki dönemde de, ülkemizin her köşesinde, özellikle kırsal bölgelerde üretimin sürekliliğini sağlamak amacıyla gerekli finansal desteği sağlamak üzere kararlılıkla çalışmaya devam edeceğiz. Emekleriyle tarımı ayakta tutan tüm çiftçilerimizin 14 Mayıs Dünya Çiftçiler Günü’nü içtenlikle kutluyor, verdikleri emek için teşekkürlerimizi sunuyoruz.”

Büyürken Batmak: Şirketlerin Sessiz Felaketi

Kurumsal Finansın Stratejik Rolü: Kriz Dönemlerindeki Önemi

RİSK YÖNETİMİ YENİDEN TANIMLANIYOR

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Prof. Dr. BORATAV: ABD-Çin ilişkileri: Bir gezinti

Müşterilerinizin Konkordato İlan Etmesi Nedeniyle Uğrayacağınız Zararlardan Korunma Yolları

Telefon Operatörleri Dolandırıcılıkta Ne Kadar Suçlu?

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Yeni KGF Krediler çözüm olur mu?

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 19 Haziran 2025 Perşembe akşamı Süper Loto bilet sonucu sorgulama ekranı! 19/06/2025

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 19/06/2025

- Bankacılık sektöründe mevduat rekoru: 23,7 trilyon TL’yi aştı 19/06/2025

- SON DAKİKA | Merkez Bankası’nın faiz kararı belli oldu! 19/06/2025

- Bakan Bayraktar: İran'dan doğal gaz sevkiyatı devam ediyor 19/06/2025

- Kur Korumalı Mevduatta gerileme sürüyor 19/06/2025

- Türkiye'nin "en güçlü" gayrimenkul yatırım şirketleri açıklandı 19/06/2025

- SPK, 3 şirketin borçlanma aracı ihraç başvurusunu onayladı 19/06/2025

- Resmi Gazete'de bugün (20.06.2025) 19/06/2025

- Euro Bölgesi'nden Bulgaristan'ın 21. üye olmasına yeşil ışık 19/06/2025

- Beyaz Saray: Başkan Trump, İran'la ilgili kararını iki hafta içinde verecek 19/06/2025

- JPMorgan, Deutsche Bank ve Citi'den TCMB analizi 19/06/2025

- ABD'de TikTok için verilen süre 90 gün uzatıldı 19/06/2025

- IMF'den Euro Bölgesi'ne büyüme uyarısı 19/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı