BANKA ANALİZLERİ

GARANTİ BBVA’da bilanço büyüdü, Net Kar yerinde saydı

Erol TAŞDELEN bankaların açıkladığı bilanço bültenlerine alternatif analizlere devam ediyor. GARANTİ BBVA 2019 yıl sonu 6,1 milyar TL olan Net Karlılığını 2020 yıl sonunda 6,2 milyar TL % 1,3 artış ile yılı kapatırken; USD bazlı kaybı kat ve kat fazla oldu. 2019’da 6 milyar 158 milyon TL Net Karlılığın USD karşılığı 1 milyar 34 milyon USD idi. 2019 yıl sonu 5.9507 TL/USD kuru 2020 yıl sonunda 8.068 TL/USD ile kapadığı düşünüldüğünde 2020 yılında banka 771,3 milyon USD Net Kar yaptı. USB bazlı Net Kar kaybı % -34 oldu.

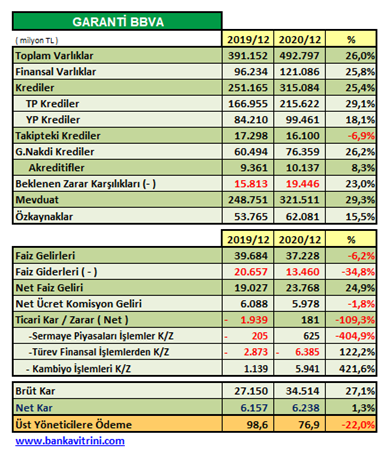

GARANTİ BBVA 2020 yıl sonu mali veriler ve faaliyet raporlarını açıkladı. Banka Bilançosunu % 26 büyütürken, 2019 karlılığını koruyarak yılı 6,2 milyar TL net karlılıkla kapadı. Yıl sonunda döviz kurları düşüp, TL’nin değer kazanması banka karlılığının artmasına da olumlu katkı sağladı. Bankanın diğer bir bilançoya katkısı da 4,4 milyar TL Takipteki Alacak Kredinin Bilanço “kayıtlarından düşürülmesi” oldu. Bu sayede 20,8 milyar TL düzeyinde ulaşmış olan Takipteki Alacaklar 16,1 milyar TL düzeyine gerileyerek Bilanço görünümüne de pozitif katkısı olmuş oldu.

Bilanço büyümeye devam etti

2019 sonunu 391,1 milyar TL Bilanço büyüklüğü ile kapatan banka 2020 yılında % 26 büyüme ile Toplam Varlıklarını 492,8 milyar TL düzeyine çıkardı. Bilanço içinde Finansal varlıklar da % 25,8 büyüme ile 96,2 milyar TL’den 121 milyar TL düzeyine yükseldi.

Kredilerde Aktif Rasyo etkisi ile büyüme sağlandı

2019 yılında kredi iştahı kapalı olan bankalar 2020 yılı ilk iki ayı hızlı başlasa da Covid-19 Pandemi sürecinde Nisan başından itibaren sert fren yaparak küçülmeye gitmiş, Kamu Otoritesi de bu davranışa AKTİF RASYO formülü ile cevap vererek bankaları kredi vermeye kibarca ikna etmişti. Aktif Rasyonun da etkisi ile Garanti BBVA 2020 yılını kredilerde % 25,4 büyüme ile kapadı. 2019 sonunu 251,1 milyar TL Toplam Nakdi Kredi ile kapatan banka, 2020 yıl sonunu 315 milyar TL kredi ile kapadı. Buna karşılık 2019 sonunda 19,2 milyar TL olan Takipteki Kredi alacakları 20,8 milyar TL’ye çıkmışken banka 4,4 milyar TL’lık alacağını kayıttan silerek Takipteki Alacakları dolaylı yoldan 16,1 milyar TL’ye düşürdü. Kredi takip oranı kayıttan silme öncesi % 5,7 düzeyine kadar çıkmışken, kayıttan silme sonrası % 4,5 seviyesine gerilmesine rağmen sektör ortalamasının üzerinde kalmış durumda. Beklenen zarar karşılıkları da bankada % 23 artarak 15,8 milyar TL’den 19,4 milyar TL’ye yükselmiş durumda. Gayri Nakdi Kredilerde de büyüme sağlayan banka 60,5 milyar TL’lık hacmini 76,3 milyar TL’ye çıkararak % 26 büyüme gerçekleştirdi. Bankada ertelenen krediler toplam kredilerin % 11 düzeyine, 40,1 milyar TL’ye ulaşmış durumda. Ertelenen kredilerin % 54’ü Ticari ve Kurumsal; % 34’ü Kredi Kartları dahil Bireysel Krediler; %12’lik kısım KOBİ Kredilerinden oluşuyor. Banka Nakdi Kredilerinin % 27,35’i ilk 100 müşteride yoğunlaşırken; Gayri Nakdi Kredilerin % 35,82’si ilk 100 müşteri portföyünde taşınıyor.

Mevduatı Aktif Rasyoya rağmen artırdı

BDDK Bankaların önüne AKTİF RASYO formülünü koyunca, ceza yememek için hızlı aksiyon olarak bankalar YP Mevduatta faiz oranlarını düşürdüler, belli bir tutarın altını vadeli hiç bağlamadıkları gibi Kamu Bankaları %2-3 faiz verince ciddi bir YP mevduat Özel ve Yabancı Bankalardan Kamu Bankalarına kaydı. Dolaylı yoldan Aktif Rasyo tutmuş oldu. Bu durum Garanti Bankası içinde geçerli olmasına rağmen banka 2020 yılında mevduatını üçte bir artırmayı başardı. 2019 sonunu 248,7 milyar TL Mevduat ile kapatan banka 2020 yılında % 29 büyüyerek yılı 321,5 milyar TL Mevduat ile kapadı. Bankanın özkaynakları da 53,7 milyar TL’den 62 milyar TL’ye çıkmış durumda.

Net Faz Geliri arttı, Ücret ve Komisyon Gelirleri düştü

2019 yılında 19 milyar TL Net Faiz Geliri elde eden banka 2020 yılında % 25’lik bir artış ile 23,7 milyar TL Net Faiz Geliri yarattı. Net Ücret ve Komisyonla Geliri ise 6 milyar TL’den 110 milyon TL düşüşle 5,9 milyar TL düzeyine geriledi. Banka; bu alandaki kayıpların 01 Mart 2020 itibarıyla geçerli olan para transferi ücretlerine ilişkin sınırlandırma nedeniyle yıllık %-20 daralma etkisi; Kasım 2019 itibarıyla geçerli olan üye işyeri komisyonları ve 01 Mart 2020 itibarıyla geçerli olan nakit avans ücretleri düzenlemelerinin etkisi ile ödeme sistemlerindeki %-23 kaybın altını çizdi. Mart 2020’deki düzenlemeyle düşürülen erken kapama ve yeniden fiyatlandırma komisyon oranların düşürülmesi ve disipline edilmesi bankaların ücret ve komisyon kayıplarına da neden olurken; kayıpların Sigorta gibi ürünler ile telafi edildiği görüldü. Zira banak sigortaları komisyonunu % 39; nakdi kredi ücretlerini % 76 artırmış durumda. Banka ücret ve Komisyonlarında % 42,3’lük pay ile Ödeme Sistemleri yer alırken; Gayri Nakdi Kredi Komisyonları % 12,1; Nakdi Kredi komisyonları % 11,8’lik pay ile ilk 3 sırayı paylaştı. Para Transferlerin payı % 11,4 olurken; Sigortanın payı % 8,2 oldu.

Ticari Faaliyetlerde Kara geçti

2019 yılında Ticari faaliyetlerden 1,9 milyar TL zarar eden banka 2020 yılını 181 milyon TL Net Kar ile kapadı. Banka 2019 yılında Türev Finansal İşlemlerden 2,8 milyar TL zarar ederken 2020 yılında 6,4 milyar TL zarar etmesine rağmen; 1,1 milyar TL Kambiyo İşlemlerindeki Karlılığı 2020 yılında 5,9 milyar TL’ye taşıyarak, Türev İşlemlerdeki zararı telafi ettiği gibi kümülatif Ticari işlemlerdeki 2019 yılındaki 1,9 milyar TL’lık zararı da 2020 yılında 181 milyon TL karlılığa taşımayı başarmış oldu.

Brüt kar artışını Net Karlılığa taşıyamadı

GARANTİ BBVA 2019 yılında 27,1 milyar TL Brüt kar yaparken 2020 yılında % 27 artış ile 34,5 milyar TL düzeyine çıkardı; brüt karlılıktaki bu artış başarısını Net karlılıkta tekrarlayamadı. Banka Bilanço olarak % 25 büyümesine, Brüt Karlılığı % 27 artmasına rağmen, Net Karlılık 2019 düzeyinde kaldı. 2019 yılında 6,1 milyar TL Net Kar yapan bankanın net karlılığı 2020 yılında 6,2 milyar TL düzeyinde kaldı. Net karlılıkta Büyüme sadece % 1,3 oldu. Banka 2020 üçüncü çeyreğinde 1,9 milyar TL Net kar yaparken dördüncü çeyrekte bu karlılık 1,1 milyar TL düzeyine düştü. Banka çeyreksel bazda düşüşün nedenini ayrılan yüksek karşılık olarak açıklıyor. Banka karlılık değişimin enflasyon ve döviz etkisine göre hesapladığımızda 2019’a göre reel anlamda düşme olduğu çok net.

Üst Yönetim ödemeleri düştü

Bankaların üst yönetime yapılan ödemeler benim de içinde bulunduğum yazarlar tarafından sık sık eleştirildi. 2019 yılında büyük bankalar grubunda YKB’den başlayan tasarruf ve kısıntı eğilimi Garanti BBVA’ya da yansımış durumda olacak ki 2020 yılında % -22 düşüş yaparak tasarrufa gittiği görüldü. Üsteli GMY sayısı 2020 yılında 12’den 15’e çıkmış durumda. 2019 yılında banka üst yönetime ( kilit yönetici deniyor ) 2019 yılında 98,6 milyon TL ödeme yaparken, 2020 yılında bu ödeme 76,9 milyon TL düzeyine geriledi.

Şube ve Personel sayısı azaldı

2019 sonunu yurt içinde 904 şube ile kapatan banka 2020 sonunda 20 şube azalarak şube ağını 884’e düşürmüş durumda. 2020 başında 18.657 olan personel sayısı da 117 azalarak 18.540 çalışana gerilemiş durumda.

Karlılık rasyoları düştü

Ortalama özkaynak karlılığı 2019 yılını % 12 olan banka 2020 yılında % 11’e düşerken; ortalama Aktif karlılığı 2019’da %1,5 iken 2020 yılında % 1,3’e gerilemiş durumda.

Sermaye Yeterlilik oranı düştü

2019 yılını % 17,8 sermaye yeterlilik oranı ile kapatan bankanın bu oranı 2020 yılında % 16,9’a düşmüş durumda. Çekirdek sermaye oranı da % 15,4’den % 14,3’e geriledi.

Erol TAŞDELEN – Ekonomist

BANKA ANALİZLERİ

DenizBank, Dünya Çiftçiler Günü’nü Tarıma Özel Kampanyalarla Kutluyor

Tarımın finansmanı ve çiftçinin üretiminin devamlılığı için çalışan DenizBank, 14 Mayıs Dünya Çiftçiler Günü’nü, Üretici Kart ile yapılan alışverişlerde nakit avans fırsatı ve toplamda altı aya varan vade avantajı gibi çiftçinin hayatını kolaylaştıran kampanyalarla kutluyor.

DenizBank, tarımın finansmanı için geliştirilmiş yenilikçi ürünü Üretici Kart ile MobilDeniz üzerinden 1 ay faizsiz 25.000 TL nakit avans imkânının yanı sıra, anlaşmalı iş yerlerinden yapılan alışverişlerde Mayıs sonuna kadar geçerli 5 aya varan vade avantajı sunuyor. Ayrıca çiftçiler, MobilDeniz uygulaması aracılığıyla banka şubesine gitmeden, doğrudan bayiden 4 milyon TL’ye kadar traktör kredisi başvurusunda bulunabiliyor.

“Çiftçilerimiz ülkemizin geleceğidir”

DenizBank KOBİ Bankacılığı, Tarım Bankacılığı ve Kamu Finansmanı Grubu Genel Müdür Yardımcısı Engin Eskiduman, konuyla ilgili değerlendirmesinde şunları söyledi: “DenizBank olarak çiftçilerimizin ülkemiz ve geleceğimiz için taşıdığı değeri biliyor; üretim güçlerini desteklemeyi öncelikli görevimiz kabul ediyoruz. Bu özel günde de, tüm şubelerimizde onlarla bir araya geliyor, ziraat odalarımızla etkinlikler düzenleyerek Dünya Çiftçiler Günü’nü coşkuyla kutluyoruz. Bugün itibarıyla 300 tarım şubemizde, çoğunluğu ziraat mühendisi ve çiftçi ailelerinin çocuklarından oluşan 1500 kişilik ekibimizle sahadayız; tüm ihtiyaçlarında üreticilerimizin yanında olmaktan büyük gurur duyuyoruz. Önümüzdeki dönemde de, ülkemizin her köşesinde, özellikle kırsal bölgelerde üretimin sürekliliğini sağlamak amacıyla gerekli finansal desteği sağlamak üzere kararlılıkla çalışmaya devam edeceğiz. Emekleriyle tarımı ayakta tutan tüm çiftçilerimizin 14 Mayıs Dünya Çiftçiler Günü’nü içtenlikle kutluyor, verdikleri emek için teşekkürlerimizi sunuyoruz.”

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

Yapay Zekâ Beyninizi Sessizce Ele Geçiriyor Olabilir!

YÜKSEK BANKA KREDİLERİ

ABD İran’ı vursa da, piyasalarda panik havası yok!

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

- Son dakika: Bugünkü Sayısal Loto çekilişi sonuçları belli oldu! 23 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 23/06/2025

- Fed'den Temmuz ayında faiz indirimi sinyali 23/06/2025

- Bugünkü On Numara çekilişi sonuçları belli oldu! 23 Haziran 2025 On Numara bilet sonucu sorgulama ekranı... 23/06/2025

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 23/06/2025

- 23 HAZİRAN BRENT PETROL FİYATI! Brent Petrol fiyatları ne kadar, kaç TL oldu? 23/06/2025

- EK DERS ÜCRETİ 2025: Öğretmenlerin bir saat ek ders ücreti ne kadar oldu? 23/06/2025

- Piyasalar savaş senaryosunu fiyatlıyor: PANİK SATIŞLARA DİKKAT! 23/06/2025

- Ekonomi ve siyaset gündemi - 24 Haziran 2025 24/06/2025

- Esin Güral Argat: İhracatta böyle daralma görmedim 24/06/2025

- Trump'tan ateşkes açıklaması 23/06/2025

- Trump: Tebrikler dünya şimdi barış zamanı 23/06/2025

- Resmi Gazete'de bugün (24.06.2025) 23/06/2025

- Çin: ABD ciddi sonuçları olabilecek yanlış bir emsal oluşturuyor 23/06/2025

- BM'den saldırılar sonrası istikrarsızlık uyarısı 23/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı