SÜRDÜRÜLEBİLİRLİK

İklim krizinde kritik nokta; yenilenebilir enerji

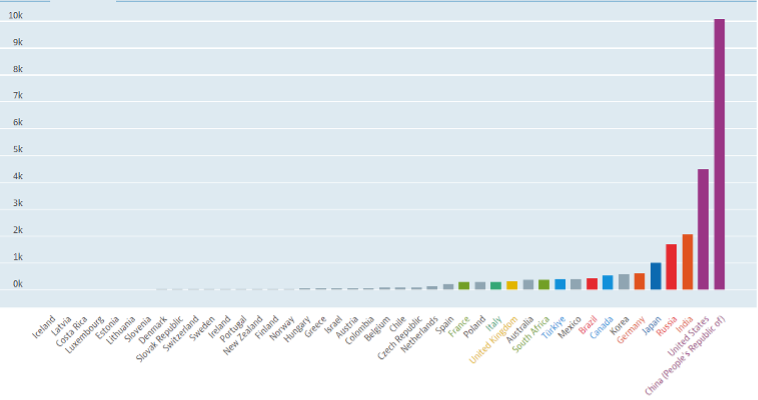

Yenilenebilir enerji, tüketildiğinden daha yüksek oranda yenilenen ve doğal kaynaklardan elde edilen enerjiyi ifade etmektedir. Fosil yakıtlar ise (kömür, petrol ve gaz) yenilenemeyen ve oluşması yüz milyonlarca yıl süren kaynaklardır. Fosil yakıtlar, enerji üretmek için yakıldığında karbondioksit gibi zararlı sera gazı emisyonlarına neden olur. Yenilenebilir enerji üretmek, fosil yakıtları yakmaktan çok daha düşük emisyonlar yaratır. Halihazırda emisyonların aslan payına sahip olan fosil yakıtlardan yenilenebilir enerjiye geçiş, iklim krizini ele almanın anahtarıdır. Aşağıdaki Grafik – 1’de görüleceği üzere; Ülkelerin gelişmişlik düzeyleri ve nüfus yoğunlukları ne kadar yüksek olursa çevreye sağladıkları zararlı gazlar ve emisyon o kadar artıyor.

Grafik 1 – Ülkeler Tarafından Üretilen Hava ve Sera Gazı Emisyonları – Karbon dioksit (CO2) cinsinden, MT Gaz Miktarı (2021)

Grafik 1 – Ülkeler Tarafından Üretilen Hava ve Sera Gazı Emisyonları – Karbon dioksit (CO2) cinsinden, MT Gaz Miktarı (2021)

Yenilenebilir Enerji Üretiminde Tartışmasız Lider: Çin

Yenilenebilir kaynaklar artık çoğu ülkede eskisinden çok daha ucuz ve fosil yakıtlardan üç kat daha fazla istihdam yaratıyor. İstihdam ise yenilenebilir enerji kaynaklarının pazar payındaki artış ile doğru orantılıdır. 2023 yılı itibari ile yenilenebilir enerjinin Dünya çapında pazar payı 1 Trilyon doları geçti ve 2030 yılına kadar pazar payındaki büyümenin agresif bir şekilde artmaya devam ederek 2 trilyon doların üzerine çıkması bekleniyor.

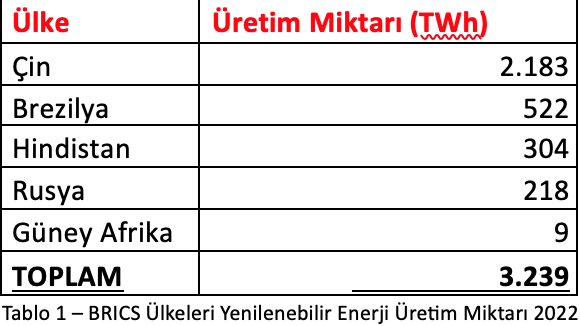

Yenilenebilir enerji üretiminin BRICS ve G7 ülkeleri özelinde 2022 yılı için karşılaştırmalarını Tablo 1 ve 2 üzerinde detaylı olarak inceleyebilirsiniz. BRICS ülkeleri bu yıl içerisinde global GSH içerisindeki payı ile G7 ülkelerini geride bırakarak ekonomiden aldığı pay ile liderliğe oturmuştu. Aynı durum yenilenebilir enerji kaynakları ile elektrik üretimi konusunda da geçerli. Dahası, sadece Çin elde ettiği elektrik üretim miktarı ile G7 ülkelerinin tamamını tek başına geride bıraktı. GSH ve Yenilenebilir enerji gibi alanlarda G7 ülkeleri karşısında üstünlüğü elde eden BRICS ülkeleri batının merkezde olduğu bir uluslararası finans sisteminden doğuya doğru bir eksen kaymasını ekonominin her alanında sağlamaktadır.

Yenilenebilir enerji üretiminin BRICS ve G7 ülkeleri özelinde 2022 yılı için karşılaştırmalarını Tablo 1 ve 2 üzerinde detaylı olarak inceleyebilirsiniz. BRICS ülkeleri bu yıl içerisinde global GSH içerisindeki payı ile G7 ülkelerini geride bırakarak ekonomiden aldığı pay ile liderliğe oturmuştu. Aynı durum yenilenebilir enerji kaynakları ile elektrik üretimi konusunda da geçerli. Dahası, sadece Çin elde ettiği elektrik üretim miktarı ile G7 ülkelerinin tamamını tek başına geride bıraktı. GSH ve Yenilenebilir enerji gibi alanlarda G7 ülkeleri karşısında üstünlüğü elde eden BRICS ülkeleri batının merkezde olduğu bir uluslararası finans sisteminden doğuya doğru bir eksen kaymasını ekonominin her alanında sağlamaktadır.

Türkiye’de Sera Gazı Emisyonunun Temel Kaynakları: Endüstri ve Enerji Sistemleri

Türkiye sağladığı yüksek sera gazı ile bu alanda en çok zararlı gaz üreten 11. ülke konumundadır. Ülkemiz 2023 yılında elde edilen son verilere göre; 637.7 MT CO2 gazı üretmiştir. Bu değer, geçtiğimiz son 2 yıla göre üretilen CO2 gazı miktarında büyük bir artış olduğunu gösteriyor. Dolayısı ile son rakamlar ve hızlı artış bizi ilk 10 ülke arasına rahatlıkla sokmuş olabilir. Nüfusa oran ile baktığımızda kişi başına 7.6 ton gazı ifade ediyor. Sektörler bazında ise ilk iki sırayı endüstri/sanayii ve enerji sistemleri oluşturuyor. Tüm gaz miktarının yarısından çoğunu bu iki sektör sağlıyor (228.7 MT ve 209.7 MT). Ulaşım sektörü ise sanılanın aksine daha düşük seyrediyor (106.8 MT). Endüstri de neden bu kadar yüksek değerlere ulaşıldığının detayına baktığımızda ise, atık dönüşüm tesisleri saniyede ürettikleri 2.5 ton gaz ile açık ara önde gözüküyor. Bu rakamın ne kadar yüksek olduğunu anlamak için bir atık dönüşüm tesisinin her 3 saniyede bir ürettiği gaz miktarının kişi başına düşen yıllık toplam gaz miktarına eşit olduğunu söylersek rakamın büyüklüğü daha net anlaşılabilir. Atık dönüşümünden sonra en çok sera gazı salınımını ise sırasıyla çimento, kimya ve metal sanayii kuruluşları oluşturuyor. Endüstri sonrası en çok gaz üretimi sağlayan sektör olan enerji sistemlerine baktığımızda ise tüm sorunun elektrik üretiminde kullanılan doğal gaz, kömür ve petrolden kaynaklı olduğu göze çarpıyor.

Enerji ve Tabii Kaynaklar Bakanlığı tarafından sağlanan verilere baktığımızda; ülkemizde geçtiğimiz yıl 326,2 TWh toplam elektrik üretimi sağlandığı görülüyor. 2022 yılında elektrik üretimimizin, %34,6’sı kömürden, %22,2’si doğal gazdan, %20,6’sı hidrolik enerjiden, %10,8’i rüzgardan, %4,7’si güneşten, %3,3’ü jeotermal enerjiden ve %3,7’si diğer kaynaklardan elde edilmiştir. Burada görmemiz gereken önemli bir husus var: Petrol kullanılarak üretilen elektriğin payı diğer kaynaklara oranla oldukça düşük fakat oldukça yüksek emisyon sağlıyor. Ayrıca, elektrik üretim miktarının %56,8’lik miktarı yani yarısından çoğu doğal gaz ve kömür ile sağlanıyor. Yenilenebilir enerji kaynaklarının ön planda olduğu ve kullanımının hedeflendiği bugünlerde bu oldukça yüksek bir oran. Burada oran dağılımlarını tersi yönde değiştirebilmek için alabileceğimiz bazı aksiyonlar var;

- Petrol kaynaklı elektrik üretiminin neden olduğu yüksek maliyet ve açığa çıkan yoğun CO2 emisyonu sebebiyle bu yöntem ile yapacağımız üretim çalışmalarını tercih etmemeliyiz. Bunun yerine bu yolu tercih eden kurumlar için çeşitli teşvik ve destekler sağlayarak üretimde yenilenebilir kaynakları tercih etmeleri sağlanmalıdır.

- Kömür ve doğal gaz kaynaklı elektrik üretimini AB ülkelerinin koyduğu hedeflerle paralel olarak 2030 yılına kadar kademeli olarak azaltmalıyız. Bu oldukça kritik bir konudur. Çünkü, Bakanlık 2030 yılına kadar elektrik üretimini 455,3 TWh seviyesine kadar çıkarmayı hedefliyor. Aynı oranlarla devam edersek kişi başına açığa çıkan ortalama yıllık CO2 gazı 10,56 ton seviyesinin de üzerine çıkabilir.

- Yerli ve milli rüzgar türbünleri ve güneş enerji panelleri üretimi desteklenmelidir, bu amaçla teşvik ve hibe programları sağlanarak, AR-GE bütçesi ayrılmalıdır.

- Rüzgar ve güneş enerjisi kurulu güçlerinin arttırılması için yol haritası oluşturulmalıdır.

- Yenilenebilir enerji kaynakları ile yapılacak üretim ve AR-GE çalışmaları için vergi muafiyet ve teşvikleri oluşturulmalıdır.

Dünya’da Sera Gazı Emisyonu için Ortak Hedef: Ulaşım

Endüstri ve Enerji Sistemleri zararları gazlar konusunda en büyük kaynağı oluştururken ulaşım onu takip ediyor. Fakat söz konusu elektrikli araçlar olunca hem enerji sistemleri alışkanlıklarımızı değiştirmek hem de endüstride üretim trendini yapılandırmak için ulaşım sektörü tüm sorunları ortak noktada buluşturan ana hedef noktası haline geliyor. Elektrikli araçların üretimi sadece ulaşım sektörü altında yer bulsa da, doğrudan etkileri tüm sektörler oldukça kritik. Bugün bir elektrikli araç ulaşımda zararlı gaz salınımını en aza indirirken, o aracın çalışması için kullandığımız enerji sistemleri kullandıkları güneş enerjisi ile fosil atık ihtiyacını ortadan kaldırıyor. Yine bataryalar söz konusu olduğunda motor ve onu oluşturan alt argümanların olduğu endüstri başta olmak üzere yerini yeni nesil batarya ve çevre dostu sistemlere bırakıyor.

Aslında ulaşım sektörü endüstri ve enerji sistemleri ile ortak noktada buluşmasa bile gerçek anlamda büyük bir sorun olarak karşımızda duruyor. Bugün Dünya’da kullanılan araçlar saniyede ortalama 265,4 ton CO2 gazı salınımı sağlıyor. Bu da toplamda yıllık ortalama 8400 MT gibi devasa bir rakama karşılık geliyor. Bu rakamın büyük çoğunluğunu eşit miktarlarda gaz salınımı sağlayan binek otomobiller ve toplu taşıma araçları oluşturuyor. İki araç sınıfının yapısı ve kullanım amacı gereği hem ülkeler hem de sektör paydaşları bunları birbirinden ayrı ayrı ele alıyor.

Elektrikli Aracın Önlenemez Yükselişi

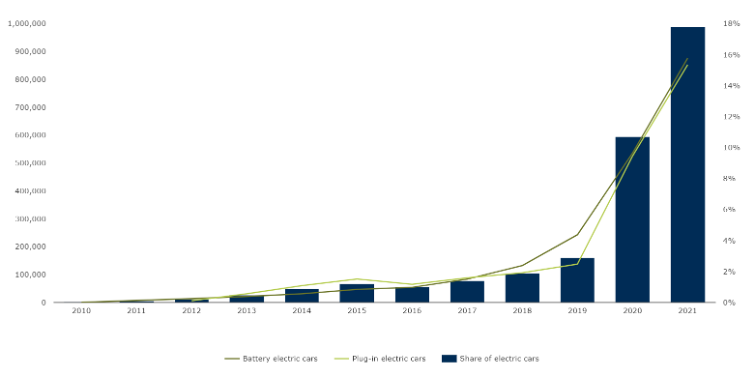

2020’de 230,12 milyar ABD doları olan küresel elektrikli mobilite pazarının, 2028 yılına kadar 1.507,21 milyar ABD dolarına çıkması bekleniyor. Küresel otomotiv sektörü yüzyılda bir devrim yaşıyor. Hızla değişen elektrikli araç ekonomisi ve büyüyen otomotiv elektrifikasyonu, elektrikli araç satışlarında üstel bir artışa neden oluyor. Ek olarak, elektrikli araç şarj hizmet ağının güçlendirilmesi ve altyapı geliştirme, elektrikli mobilite pazarının büyümesini hızlandırıyor. Örneğin 2020, elektrikli mobilite için rekor kıran bir yıl oldu. Uluslararası Enerji Ajansı’na (IEA) göre, 2020’de genel küresel EV satışları dünya çapında 3 milyondan fazla birimi aştı. Satış büyümesi, büyük ölçüde, elektrikli araç alımlarında sübvansiyonlar ve vergi avantajları sunmaya yönelik hükümet girişimleri tarafından yönlendirildi. Örneğin, 2020’de Avrupa’da EV alımlarına yönelik sunulan teşvikler, bölgedeki EV satışlarını artırdı ve küresel e-mobilite pazarını canlandırdı. Ayrıca, çevresel kaygılar ve dünya çapında sıkılaşan emisyon normları nedeniyle tüketici tercihinin gelenekselden elektrikli araç alımına kayması da pazarın büyümesini etkiledi. Tüm bu gelişmeler elektrikli araç pazarına ciddi faydaları da beraberinde getiriyor;

- Emisyonsuz Araçlara Olan Talebin Artışı: Dünyanın dört bir yanındaki hükümetler, karbon emisyonlarını azaltmak ve iklim değişikliğiyle mücadele etmek için katı emisyon normları uyguluyor. Ek olarak, konvansiyonel veya fosil yakıtla çalışan araçlar için çeşitli hurdaya çıkarma politikaları getiriyorlar. Bu nedenle, geleneksel veya fosil yakıtla çalışan araçların benimsenmesi ve gelecekte kullanılmasına ilişkin artan güvensizlik nedeniyle, tüketicilerin tercihi, tahmin dönemi boyunca pazarın büyümesini sağlaması beklenen elektrikli araçlara doğru kayıyor.

- Lityum/iyon Pillerin Maliyetinin Düşmesi: Elektrikli araçların yüksek maliyeti, satın alma tercihinin benimsenmesinin önündeki en büyük engellerden biridir. Ancak, son teknolojik gelişmeler ve otomobil üreticilerinin Lityum-iyon pillerin seri üretimine başlaması, yıllar içinde pillerin maliyetini düşürerek EV maliyetinde önemli bir düşüşe neden oldu. Maliyetteki düşüşün önümüzdeki yıllarda da devam ederek pazar büyümesini daha da etkilemesi bekleniyor.

- Üreticilerin Karbon Nötr Olma Taahhüdü: Önde gelen otomobil üreticilerinin neredeyse tamamı yakın gelecekte karbon nötr olma sözü verdi. Fosil yakıtla çalışan araç üretimini durdurmayı ve tüm ürün portföylerini elektriklendirmeyi planlıyorlar. Örneğin, Şubat 2021’de Ford Motors Company, Avrupa bölümünün yakında fosil yakıtla çalışan araç üretimini aşamalı olarak durduracağını ve 2026 yılına kadar Ford’un yalnızca elektrikli ve fişli hibrit elektrikli araçlar sunacağını duyurdu. Ayrıca 2030 yılına kadar tüm binek araçlar sadece batarya ile çalışacak. Bu nedenle, otomobil üreticilerinin hızlı elektrifikasyona odaklanmasının tahmin dönemi boyunca pazar büyümesini artırması bekleniyor.

Pazarın büyümesini etkileyen gerek kamu gerekse de özel sektör tarafında pek çok olumlu gelişme yaşanırken bir diğer yandan küresel çip tedarik sorunu burada da en büyük engellerden birisi olarak karşımıza çıkıyor. Yarı iletken çip kıtlığı genel EV üretimini azalttı. Örneğin, Volkswagen, Mercedes-Benz, General Motors ve diğerleri dahil olmak üzere büyük otomobil üreticileri, yeni elektrikli araç üretim hacminde bir düşüşe tanık oldu, bu da yeni elektrikli aracın maliyetinde üreticiler açısından savaşa neden oldu.

Asya Elektrikli Araç Pazarında Lider!

Pazarda oluşan beklentiler ve çip krizi sebebiyle artan rekabet ortamı şimdilik Asya bölgesi ülkelerine yaramış gibi görünüyor. Asya, 2020’de 116,35 milyar ABD doları pazar büyüklüğü ile küresel elektrikli araç pazarına hakim oldu ve önümüzdeki birkaç yıl boyunca konumunu koruması bekleniyor. Çin’de elektrikli araçların yüksek oranda benimsenmesi, pazarın büyümesini hızlandırdı. Uluslararası Enerji Ajansı’na (IEA) göre Çin, 2019’da 1,1 milyon adet olan EV satışlarının 2020’de 1,2 milyon adet EV’ye yükseldiğine tanık oldu. Çin’de yaşanan artışın en büyük sebepleri ise; Global CO2 gazı salınımı konusunda açık ara lider olmaları ve açık havada bile şehirlerin ciddi oranda yaşanmaz hale gelmesi, yüzde yüz yerli üretim ile araçların ve enerji kaynaklarının maliyet avantajı ile hükümet tarafından sağlanan teşvik ortamı ile uygulanan politikalar.

Yıllara göre Yeni Kayıt Edilen Elektrikli Araç Miktarı, AB Ülkeleri

Avrupa, elektrikli mobilite için en hızlı büyüyen pazardır. Yeni EV alımları için artan sayıda hükümet politikası ve teşviki ve katı emisyon normları ve çevresel kaygılar nedeniyle halkın tercihinin elektrikli mobiliteye doğru kaymasıyla, Avrupa’nın dönem boyunca elektrikli araç kullanımlarında %28,3’lük bir artış kaydetmesi bekleniyor. Örneğin, 2020’de Avrupa’daki EV satışları iki kattan fazla artarak toplam yeni EV kayıtları 1,4 milyon adede ulaştı ve bu, diğer tüm ülkelerden daha yüksek. Ayrıca, Almanya, Birleşik Krallık ve diğerleri gibi büyük Avrupa ülkelerindeki yerleşik otomotiv endüstrisinin şarj altyapısının mevcudiyeti ile birleştiğinde, önümüzdeki yıllarda pazar büyümesini daha da artırması bekleniyor.

Kuzey Amerika’nın da önemli bir büyüme oranına tanık olması bekleniyor. ABD’deki önemli EV satışları, pazarın büyümesini sağlıyor. Ek olarak, Kuzey Amerika’daki teknolojik ilerlemenin ve General Motors, Tesla ve diğerleri gibi önde gelen EV üreticilerinin varlığının Kuzey Amerika’daki elektrikli araç pazarını beslemesi ve elektrikli mobilitenin benimsenmesinde bir artışa yol açması bekleniyor.

Orta Doğu Afrika ve Latin Amerika da dahil olmak üzere dünyanın geri kalanının 2028’e kadar önemli bir elektrikli araç dönüşümü yaşaması bekleniyor.

Ülkeler Arasındaki Rekabet Elektrikli Araç Şarj Cihazları ve Bataryalar ile birlikte Tırmanıyor!

Yollarda ne kadar çok elektrikli araç dolaşırsa, geniş EV alımını desteklemek için o kadar fazla kamusal şarj noktasına ihtiyaç duyuluyor. 2022’de dünya çapında 2,7 milyon halka açık şarj noktası vardı. Bunların 900.000’i yıl içinde kuruldu ve bu da 2021’den itibaren %55’lik bir büyüme anlamına geliyor. Hem yavaş şarj hem de hızlı şarj için Çin, 2022’de pazara hakim oldu. Yıl boyunca Çin’de 360 000 yavaş ve yaklaşık 297 000 hızlı şarj noktası kuruldu.

Peki ya Avrupa?

2022’de Avrupa’da halka açık 450.000’den fazla EV şarj cihazı kuruldu. 2025 yılına kadar 1,3 milyon şarj istasyonunun halka açık olacağı ve sayının 2030 yılına kadar 2,9 milyona çıkması bekleniyor. Hollanda, EV şarj altyapısının konuşlandırılmasında başı çekiyor, ardından Fransa ve Almanya geliyor. İtalya ve İspanya da ilk 5’e giriyor ve İspanya’nın kamusal şarj altyapısı 2022’de bir önceki yıla göre %223 büyüyor.

Güle Güle Emisyon!

Elektrikli araçlar, 2022’de toplam olarak yaklaşık 110 TWh elektrik tüketerek bir önceki yıla göre iki katına çıktı. Gelecekte, EV’lerin 2030 yılına kadar küresel elektrik tüketiminin %4’ünden daha azını oluşturacağı tahmin ediliyor.

2022’de elektrikli araç kullanımı dünya çapında 80 MT’dan fazla sera gazı emisyonu tasarrufu sağladı. Büyük şemaya bakıldığında, EV’ler ve ICE arabalarının çevresel etkileri hakkındaki kamuoyu tartışmasının EV’ler lehine döndüğü sonucuna varılabilir.

2030’da EV’lerin kullanılmasının 700 MT CO2 sera gazı emisyonunun önlenmesine yardımcı olabileceği bekleniyor. Teşvik ve taahhütler ile bu sayıyı daha da ileri götürerek 770 MT CO2 seviyesine çıkartmakta mümkün.

Uğur ÖZKES-Ekonomim

Gülbeyaz Gergün

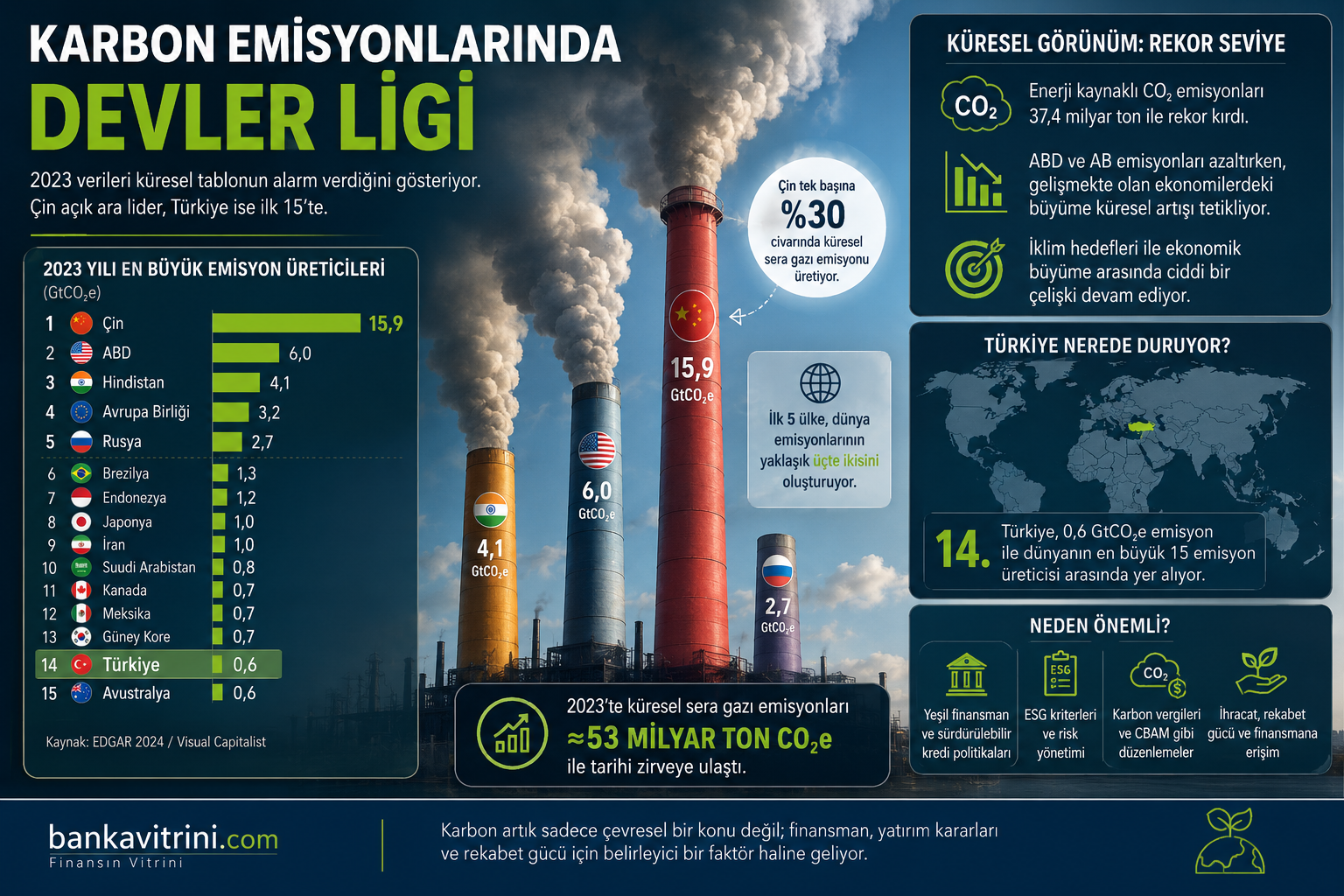

Yeşil dönüşüm zorunlu hale geliyor: Emisyon liginde dikkat çeken tablo

Karbon Emisyonlarında Devler Ligi: Dünya Nereye Gidiyor, Türkiye Nerede Duruyor?

Cengiz KILIÇ

Enerji sektöründe kritik kavşak: Hukuki çıkmaz mı, yeni fırsat mı?

Yanlış kurgularla başlayıp, gelinen noktada “gelir darlığı” ve Anayasa Mahkemesi lisanslama yolu iptaliyle yakın gelecekte faaliyet durdurma riski taşıyan 10 yılını dolduran/dolduracak tesisler, aynı zamanda milli birer servettir.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu