BANKA HABERLERİ

KARA PARA TRAFİĞİNDE BANKALAR SINIFTA KALDI

Uyuşturucu Trafiği, Kara Para Trafiği son aylarda gündeme geldi ama özellikle bankacılık sektörünün içinde olup da mevduat hedefini bu paralar sayesinde tutturan bankalar hiç dillendirilmiyor. Sözde bankalar Şüpheli İşlemleri Şüpheli İşlem Bildirim ( ŞİB ) formu düzenleyerek MASAK’a ONLINE olarak bildiriyor ( 25.08.2014 tarihli, 29099 sayılı RG, Maliye Bakanlığı – Mali Suçları Araştırma Kurulu Genel Tebliği ) ve her bankada bu bildirimleri yapan MASAK Sorumlusu var ama belli ki sistemde sorgulanması gereken ciddi açıklar var. Bunu nereden mi biliyoruz, suç şebekeleri ortaya saçılmadan bankalar bu para trafiği içinde olmasına rağmen niçin önleyemiyor. Bakıyoruz para trafiği listeleri yayınlanıyor benzer bankalar ve o bankaların aynı şubelerinde yoğunlaşma var, bu kadar tesadüf olma ihtimali için çok zorlama iyimser olmamız lazım. Bana göre acı ama bazı bankalar mevduat yakalamak için özellikle bu paraların peşinde koşuyor! ( Bankalar “biz bildiriyoruz MASAK işlem yapmıyor” der ise işin şekli değişir. Ama bu mazeret bile “şüpheli bulduğun müşteriler ile çalışmaya niçin devam ettin” sorusunu bankaya sorulmasını engellemez. )

Banka bildirimleri niçin düşük

Normal şartlarda şüpheli işlemleri yapan banka şubeden başlayarak yukarıya doğru MASAK’a uzanan bir hiyerarşide bildirimler yapılması yasal zorunluluk. Tabi çoğu işlem Ticari İşlemler altında yapıldığı için acemi bir bankacının ya da ezbere verilen işlemleri sorgulamadan yapan personelin bunu yakalaması çok zor. Diğer bir zorluk; Bankalar maliyetleri düşürmek için tecrübeli eski personeli yeni çalışanlar ile değiştirdi. Yeni kuşak bankacılar sürekli HEDEFLEME MODELİ ile baskı altına alındığı için gelen mevduatı bırakın kaynağını sorgulamak sürekli mevduat bulduğu için övgü alınan bir sistem oluşturuldu. Bankacılık sektöründe bu ortamda şüpheli işlem tespiti nerede ise imkansız hale geldi. Her gün her saat bölgeler ”mevduat bulun” diye şubeyi mail trafiğine, tele-konferans baskıları içinde mobbing düzeyine gelmiş durumda olan “MEVDUAT BULUN!” koşullarında kimse paranın kaynağını sorgulayacak durumda değil. Hatta şubesindeki hesaplarda kara para tespit edilip mahkeme kararı ile bloke eden banka yöneticileri “yaşasın belki de yıllarca bu para blokede kalacak mevduatım düşmeyecek” diye zil çalıp oynayacak duruma gelmiş. Bu ortamda kimse bankalardan Kara Para Bildirimi beklemesin. Bunu yapacak ellerinde ne tecrübeli personel, ne de sorgulayabilecek davranış modeli kaldı. Varsa yoksa “MEVDUAT BUL, ÜRÜN SAT” modeli içinde Kara Para Trafiğini yakalanması mümkün değil. ( Bankaların günlük işlem yapılan tutarları MASAK’a geçmeleri ayrı bir olay; somut olarak “bu işlem şüpheli, kaynağı belli değil” demek ayrı olay. Sorun ilkinde değil, ikinci kısımda gibi gözüküyor.)

ABD ve AB’de Bankaların işbirliği daha yaygın

Başta ABD olmak üzere AB ülkelerinde Bankalar Mali Polis ve Kara Para Trafiğini takip eden birimlerin sorgu, denetim ve yaptırım modeli fazlaca gelişmiştir. Bazı bankalar suçüstü yakalanmış milyarlarca dolar ceza almaktan kurtulamamıştır. Bazı bankalar derken ismi duyulmamış kıyıda köşede olan bankalar değin bu kara para / kirli para trafiğine yakalanan bankalar uluslararası alanda faaliyet gösteren onlarca ülkede şube ağı olan bilindik bankalar suçüstü yakalandı. Yargı da gereğini yaptığı gibi işbirliğini tespit eden CEO seviyesindeki bankacılar dahi tutuklamaktan çekinmediler. Yabancı ülkelerde “benim haberim yok şube personeli yapmış” kolay savunmasını yargı yemiyor. “O şartları sonuçta siz sağladınız, niçin kontrol sistemi kurmadınız” diye yakasına yapışıyor.

2000’lerden sonra ciddi tedbirler alındı

Karapara Aklama ve Terörizmin Finansmanını Önleme Standartlarını Değerlendirme Metodolojisi (Methodology For Assessing Compliance with Anti Money Laundering and Combating The Financing of Terrorism Standards – AML/CFT), ülkelerin kara para aklama ve terörizmin finansmanının önlenmesine yönelik olarak kabul ettikleri ve uyguladıkları hukuki, finansal, operasyonel ve uluslararası işbirliği kapsamındaki tedbirlerin değerlendirilmesinde kullanılmak amacıyla Mali Eylem Görev Gücü (Financial Action Task Force – FATF) tarafından Şubat 2004 de yayınlandı. Merak eden bu kriterleri TÜRKİYE BANKALAR BİRLİĞİ – TBB sitesi başta olmak üzere her yerde olan bu bilgileri araştırır kolayca ulaşır. Bu kriterleri en iyi bilmesi gereken bankacıların bile buna hakim olduklarını düşünmüyorum. Kağıt üzerinde bakarsanız bankalar tüm personele bu konuda eğitim vermiştir; o zaman “bu kadar kara para trafiği nasıl göz yumuluyor” cevabını bankalar bir zahmet verip kamuoyunu ikna etsinler. Yurt içinde kara para trafiğinde aracılık yapmaktan ceza alan banka hatırlamıyorum oldu ise de bu kamuoyuna açıklansın da bilelim vatandaş da ona göre çalıştığı bankayı değerlendirsin.

En basitinden başlayalım : Müşterini Tanı

Metodolojide finansal kuruluşlar için getirilen yükümlülüklerin en önemlilerinin başında “müşterinin tanınması” yükümlülüğü gelmektedir. Müşterinin tanınması, sadece hesap açma esnasında kimlik tespiti yapılması ve kimlik bilgilerinin muhafazası ile sınırlı bir yükümlülük değildir.

Bu yükümlülük; müşteri kabul politikalarının belirlenmesi, müşteri tanımlama programı hazırlanması, bunlara bağlı risk alanlarının tespiti ve gerektiğinde, şüpheli işlem bildirimleri için kriterler oluşturulmasını da içeren geniş bir tedbirler bütününü kapsamaktadır.

Bu cümleler TBB sayfasından alınma. Hangi banka sizce bu basit, temel ve ana kurala uyuyor sanıyorsunuz. Hepimiz bankalarda hesap açtı, hiç zorluk yaşadık mı veya bu yönde sorgulandık mı? Çanta çanta para götürdüğümüzde hangi bankacı bunu nereden buldunuz; kaynağı ne diye sordu mu? Sormadığı gibi siz şubeden çıkar çıkmaz ilk işi bölgeye genel müdürlüğe “şu kadar TL/USD yeni mevduat girişi oldu” diye mesaj çeker çekmez her taraftan tebrikler gelmedi mi; diğer şubelere “bakın yapan nasıl yapıyor” diye hakaret içeren mailler atılmadı mı sanıyorsunuz? Her ay en fazla mevduat girişini sağlayan personeller CEO ile kahvaltılara davet edilip fotoğraflar banka içinde paylaşılmadı mı? Hepsi yapıldı! Ama işler terse gidince bankadan ilk çıkarılan bilin ki alkışlanan o personel oldu! Sokaklarda ayakkabı boyarken nasıl oluyor da milyon dolarların havada uçuştuğu servetler ediniliyor kimse sorgulamıyor. Belli ki; herkes yağarken biz de pay alalım telaşı içine düşmüş. Kara Para Trafiğine yakalanan hangi banka/bankacı sorgulandı bu ülkede. Hangi CEO “senin bankanda kara para trafiği niye fazla” diye sorgulandı ya da görevinden alındı. Bunlar yapılanmadığı için ‘Kara Para’da Bankalar nerede diye soranlara cevabım net tam da göbeğindeler! Hazır lüks otel tatilcileri teşhir edilirken Bankacılar da açıklansa neler çıkar neler! İşler iyi giderken herkesin yüzleri güler ama rüzgar tersine döndüğünde herkes birbirini suçlayacağını tahmin temek zor değil.

POS TRAFİĞİNİ TAKİP ET KARA PARAYA ULAŞIRSINIZ?

Nerden mi başlanmalı bence önce Üye İşyeri -POS işlemlerinden başlanmalı. Buradan yola çıkarak işin içinde olan firmalar da, şahıslar da bankalar da kolayca tespit edilir. Bankaların POS komisyonlarının nereleden geldiğini tespit etmek yetmez, kara para işlemleri içinde olan tüm POS komisyonlarına da el konmalı. Bugüne kadar uygulandı mı: HAYIR! Uygulanamlı mı, kesinlikle: EVET! POS komisyonlardan milyarlarca lira gelir elde eden bankaların bu işin içinde olmadığını iddia etmek ancak sektörün içinde olmayan insanları ikna eder! Bu işin üzerine gidilecek ise ana merkezlerden biri Kapalıçarşı olmalı! Altın trafiği incelenmeden Kara Para ile mücadele ciddiye alınmaz! Otel harcamaları; Kredi Kart Trafiği incelenmeden mücadele söylemi havada kalır! Hiç bir ticari geçmişi olmayan sıradan insanlar nasıl oluyor da milyonlarca dolar içinde yüzüyor! Kimse “normal” demesin!

Kısaca; Bankacılık Sistemine bu yönde ciddi sorgulama; gerçekçi denetim ve yaptırım getirilmeden Kara Para da bitmez. Kara Para Trafiğinden direkt CEO ve Yönetim Kurulunu sorumlu tutmadan bu trafik bitmez! Uyuşturucu ticareti de terör finansmanı da bitmez! Bu işlere nereden başlayalım diyenlere cevabım net: Bankalardan başlayın! Banka CEO’larından başlayın! Yoksa Netflix – Kirli Para Belgeselinin yeni sezonunda kendimizi seyrederiz. Temel kurallardandır; “kötü para iyi parayı kovar“. Kara parayı kurtarıcı görürseniz, sıcak parayı tutamazsınız! Kara paranın bırakın piyasaya katkısını olanı yıkar geçer. Ne hukuk bırakır, ne iş ahlakı ne de sosyal barış. Çalışma yerine kolay paraya kazanma peşinde koşan bir halk oluşturursunuz. Kripto para pazarında Avrupa’da birinci dünyada dördüncü olmayı nasıl başardık sanıyorsunuz?

Erol TAŞDELEN – Bağımsız Ekonomist

www.bankavitrini.com yazarı

BANKA HABERLERİ

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

Yapı Kredi Genel Müdür Yardımcısı Serkan Ülgen, “Emeklilerimizi kaliteli hizmet anlayışımız ile buluşturmak için promosyon kampanyamızı 27 bin liraya varan nakit promosyon ve ek ödüllerle zenginleştirdik” dedi

Yapay Zekâ Müşteri Temsilcileri Şivenizle Konuşacak

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

HÜRMÜZ BOĞAZI KAPANIRSA NE OLUR?

İsrail-İran Savaşı: Tezler, Stratejiler, Dersler ve Uluslararası Kurumların Sınavı

Trump: ABD’nin saldırıları İran’ın nükleer tesislerini yok etti

Kentsel dönüşüm müteahhiti yaptığı daire ve dükkanları satıp ‘İflas ettim’ dedi

İran’ın İsrail’e Yönelik Saldırılarında Hedef Alınan Noktalar

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

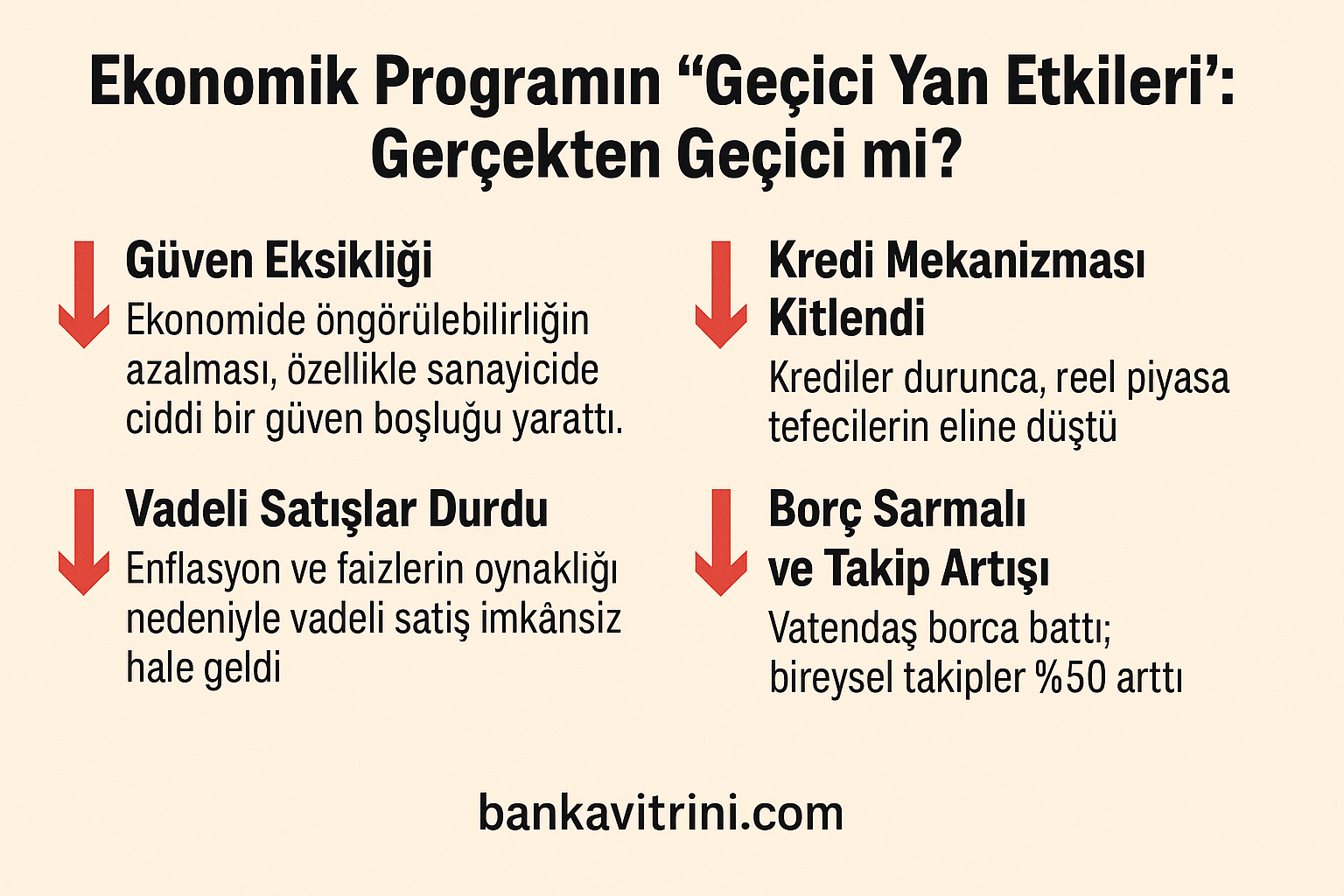

Ekonomik Programın “Geçici Yan Etkileri”: Gerçekten Geçici mi?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

TOBB Başkanı: KOBİLER AYLIK KREDİ BÜYÜME SINIRI DIŞINA ALINMALI

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 22/06/2025

- SON DAKİKA ÇILGIN SAYISAL LOTO SONUÇLARI 21 HAZİRAN 2025 | 377.594.169 TL büyük ikramiyeli Çılgın Sayısal Loto sonuçları nasıl öğrenilir? 22/06/2025

- Bakan Kurum açıkladı: Deprem konutları teslimatında 250 bini aştık, asrın imar seferberliği hızla sürüyor 21/06/2025

- Bakan Bayraktar: Enerji sektörümüz oldukça güçlü ve dayanıklı durumda 21/06/2025

- Borsada en çok kazandıran ve kaybettiren hisseler belli oldu 21/06/2025

- Bakan Uraloğlu: Türkiye, Orta Koridor ve Kalkınma Yolu ile lojistik gücünü artırıyor 21/06/2025

- Milyonlarca emekli ve memur yeni maaş zammı için geri sayımda: Promosyon ödemeleri değişiyor! 21/06/2025

- ABD Dışişleri Bakanı Rubio: İran’la savaşta değiliz, görüşmeye hazırız 22/06/2025

- Hürmüz Boğazı'nın kapanması için son söz Milli Güvenlik Konseyi'nde 22/06/2025

- "İran'ın nükleer programı yok edildi, hedef barış" 22/06/2025

- Uraloğlu’ndan Kalkınma Yolu ve Orta Koridor açıklamaları 22/06/2025

- ABD müdahalesi dünyada nasıl yankılandı? 22/06/2025

- “ABD'nin saldırıları sonsuz sonuçlar doğuracak” 22/06/2025

- Eslami: Uluslararası Atom Enerjisi Ajansı saldırıları kınamalı 22/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı