EKONOMİ

Kreditalizm sonrası Kredilitizm SOSYAL KREDİ SİSTEMİ

Kapitalizm Kreditalizm’e dönüşürken; vatandaşın sosyal hayatı da Kredilitizm’e ( Sosyal Kredi Sistemi’ne ) dönüşmüş durumda.Peki nedir bu Kredilitizm?

Kapitalist Sistem Kreditalizm’e dönüşüm sürecinde. Bill Gates: COVID-19 virüsünde test edilmiş olanları belirlemek için mikroçip implant temelli ‘dijital sertifikaları’ kullanma planını açıkladı. İnsanları; Seçilmişler, Üstünler, Sıradanlar, Gereksizler gibi gruplandıran çağa hazır olun. Home sapiens, dünyaya adapte olmak yerine, dünyayı kendine adapte eden türdür. Yapay öğrenme İnsanlığın geldiği son noktadır. Hiçbir şey eskisi gibi olmuyor / olmayacak. Yüzyıllık değişim artık onar yıllar içinde oluyor. Yeni dönemde Dijital Dünya sizin ne istediğinizi anlayıp ona göre önünüze hazır sunuyor. 1984 kitabı hala Best-Seller olması tesadüf değil. Bizim kuşağın çocukluğu, “Uzay Yolu” , “Uzay 1999” dizileri ile büyüdü. Henüz “Maya” tiplemesi gerçekleşmedi ama an meselesi, robot askerlere az kaldı. Kol saatinden konuşan insanlar, otomatik açılıp kapanan kapılar, uzaya yolculuk o yıllarda bilim kurgu filmlerindeydi. Ne kadar da hızlı hayatımıza girdi. Belli ki bu dönüşüm baş döndürücü bir hızla devam edecek. 5G Teknolojisinde “Nesnelerin birbiri ile irtibatı” söz konusu, özgür dünya yaratalım derken insanlık teknolojinin kölesi olma yolunda hızla ilerliyor. Soğuk Savaş 5G üzerinden yapılıyor artık. Algı operasyonu ile insanların 5G Baz istasyonlarına saldırtılması boşuna değil ama çözüm de değil, durdurulamaz.

Teknolojiye dokunduğunuzda kayıt altındasınız demektir

Netflix’de izlediğiniz filmler sizin ne gibi filmler tercih ettiğiniz kayıt altına alıyor. Google’da aradığınız bir şey veya ses sistemleriniz açık ise telefonu açtığınızda konuştuğunuz bir kelimede geçen ürün internet ortamında sizi bekliyor. Beyin okuma gerçek oluyor. Bunu sonu beyin kontrol ve yönlendirmesine kadar gidiyor. Algı yönetimini siyasiler çok sevdi mesela. Trump Covid-19’da çuvallayınca işi tekrar ABD- ÇİN Savaşına çevirdi. Covid-19’u 5G neden olduğunu öne sürüp ÇİN’in önünü kesme projesi işler mi bilmem ama geçmiş göstermiştir ki “Teknolojiye direnenler Dijitalin altında ezildi”.

Kreditalizm ne anlama geliyor

Kreditalizm akımına Finans dünyasında ilk atılan sigorta şirketleri oldu. Ortak bir bilgi havuzu oluşturdular. Sık kaza yapan şoför ve araca ya yüksek prim ile sigorta yapmaya ya da hiç yapmamaya başladılar. Bazı araçların bazı modellerinin, bazı renk araçların ( örneğin gösterişin rengi kırmızı ) gençler tarafından tercih edildiğini ve daha fazla kaza yaptığını tespit ettiler. Yaş, cinsiyet, meslek, eğitim, şehir skalasına göre kaza profilleri çıkardılar, ona göre fiyatlama yaptılar. Yaş ilerledikçe kaskoya daha az ücret ödeyen insanlar sağlık sigortasına daha fazla öder oldular. Instrgam’da nargile, sigara, içki ile paylaştığınız bir fotoğraf size daha yüksek sağlık sigorta primi olarak döneceğine veya facebook’da spor yaparken fotoğraflarınız daha düşük bir sağlık sigorta primi olarak döneceğine emin olabilirsiniz. Yolda araba ile yaptığınız bir dirift videosu kaskonuzu iptal ettirebilir artık. Siz UBER hizmetini puanlarken şoförler de sizi puanlıyor belli bir puan altına düştüğünüzde hizmet vermeyi durduruyor. Oteller, Bankalar, Restoranlar, Kulüpler, Hastaneler, Hava Yolu şirketler, Belediyeler, Firmalar, İnternet alış veriş siteleri hepsi data kapsamında artık. Bankalar, düzenli kredisini ödeyen insanların yeni kredi taleplerini daha takip riski düşük diye daha düşük faizden fiyatlar oldu. Bankacılar ve Ticaret ile uğraşanlar FİNDEKS’e aşina artık. İlk KKB – Kredi Kayıt Bürosu faaliyete başladığında tepki çekmişti ama yıllar sonra bankaların elinde ciddi datalar oluştuğunda bankacılık daha kolaylaştı. İnternet üzerinden, cep telefonu üzerinden TC bilginize vermeniz yeterli. Saniyeler içinde eski ve mevcut kredilerin ödeme performansınızı, gelir durumunuzu, harcama alışkanlıklarınızı analiz edip kredi onay verir hale geldi Dijital Zeka. Tabi bu süreçte Türkiye’ye has goller de yedi bankalar. Örneğin, kişisel bilgilerin güncellemesini müşteriye bırakınca 18 yaşında biri kendini “Doktor” diye meslek seçimi yapıp, geliri 25 bin TL gösterip bir ay sonra 70-80 bin krediyi kaptı bazı dolandırıcılar. Bu tip kaçakları öğrenmek bankalara milyonlarca TL’ye mal oldu. Normal, en iyi ders bazen en pahalı olan oluyor.

.jpg)

Kredilitizm : SOSYAL KREDİ SİSTEMİ ne aşamada

Kapitalizm Kreditalizm’e dönüşürken; vatandaşın sosyal hayatı da Kredilitizm’e ( Sosyal Kredi Sistemi’ne ) dönüşmüş durumda. Sadece kurumların Dijital data havuzları yetmedi kişiler de kapsam içinde artık. Çin’de de ilk kez 2009 yılında yerel denemeleri başlayan ve 2014’te 8 firmayla ülke çapında devam eden uygulamayla vatandaşların harcama alışkanlıkları, sosyal medya kullanımı, trafik kurallara uyup uymadığına, evinizin kirasını düzgün ödemeniz, marketlerdeki tüketim alışkanlıklarına ilişkin bilgiler yapay zekâ ve algoritmalarla takip edilerek puanlıyor hale geldi. İnsanlar elde edilen datalara göre bir puanlamaya tutuldu. Dijital veri kartları oluşturuldu. Her bireye bir puanlama yapıldı. Belli bir puanın altında kalanlar belli semtlerde oturamayacak bizde yok ama örneğin Almanya’da bir siteden kafanıza göre ev alamıyorsunuz komşuların onayı gerekiyor işte bu puanlar tam da bu işlere yarayacak, puan düşük ise çocuğunuzu belli okullara gönderemeyeceksiniz, üniversitelere kabulünüz bu puanlara bağlı olacak, belli restoranlar, oteller sizin için hep dolu olacak. Trafik puanının düştüğünde ehliyetinize otomatik el konacak. Bazı işyerlerine boşuna iş başvurusu yapmış olacaksınız. WhatsApp’da çok engel yemişseniz iş bulma şansınız azalacak. Netflix’ in popüler bilim-kurgu dizisi olan “Black Mirror”ün bazı bölümlerine benzeyecek hayatlarımız. Kişisel gelişiminiz yetersiz ise toplumda daha az yer aldığınızı dışlandığınızı göreceksiniz. Çalıştığınız işyerinde devam edip etmeyeceğiniz arkadaşlarınızın size verdiği puanlar ile mümkün olacak. Yönetici olarak devam etmeniz liyakat yapınıza ve çalışanlarınızın, müşterilerin ve kurumun memnuniyeti ile doğru orantılı olacak. Birilerinin adamı olmak, yalakalık işe yaramayacak geleceğin dünyasında.

Uygulamaya geçen ülke var mı?

Çin 2009 yılında başladığı dijital programları 2020’den itibaren birer birer hayata geçiren ilk ülke olma yolunda vatandaşlarını iki katına çıkaracağını açıkladığı 176 milyon kamera sistemleriyle izleyerek insanları davranış biçimlerine göre sınıflandırdığı Sosyal Kredi Sistemi’ni “sosyal güven başlığı” altında hayata geçiriyor. Yapay Zeka, şimdiden milyonlarca insana yetersiz puan nedeni ile seyahat yasağı koydu. Kara Listeye girmişseniz Çin’de hayatınız daha zor. Bu sistem aslında biraz da şeffaf yapılıyor. Milyonlarca kamera sistemi ile ülke sokakları donatıldı yetmedi, Terminaller, Trenler, yolcu otobüsleri, taksiler, sinemalar, iş yerleri her saniye data toplayan ağ ile sarıldı. Yüz tanıma sistemi ile işiniz daha zor hale geldi. Negatif puan alınmaması için sık sık vatandaşlar otobüs, trende, sokakta, otellerde, parklarda kurallara uyması için uyarılır hale geldi. Kırmızı ışık ihlalleri, rezervasyon yapıp restoran ve otellere gitmeme gibi olumsuz datalar ilerde hayatınızı daha zorlaştıracak. Sosyal Kredi Sistem’de puanınız belli bir puanın altında kalmış ise vay halinize. ABD bu yönde sıkı çalışma hazırlığında. Puanının yüksek ise hayatınız kolaylaşacak, hastanelerde öncelikli sırada olacaksınız; hava yollarında, trenlerde, otellerde belli kontenjan size açık olacak, indirimli tarifeler sizi bekleyecek. Çin Komünist Partisi resmi yayın organlarından Global Times ülkede 11 milyon Kişiye uçağa binmekten; 4 milyon kişiye de hızlı trene binmekten men cezası verdiğini yayınladı. Ödül – Ceza yöntemi başladı bile. Alibaba – Tencent gibi şirketlerin denediği 40’dan fazla proje tüm hızı ile devam ediyor. Finans kesimin kullandığı CDS – Credit Default Swap puanı gibi yakında Evrensel Kredilendirme Derecelendirme Sistemi devreye girecek gibi. Sistem 1,5 milyar insanı aynı anda denetleyebilecek hale gelecek.

Türkiye’de durum nasıl

Bankalar en hızlı ve en aktif uyum sağlayan sektör oldu. Tabi milli uygulamamız olan “e-devlet” kendini çok geliştirdi. Şimdilik daha çok data toplamaya yönelik. Vergi tahsilat sistemi öncelikli aktifleştirdi. Belediyeler, Bankalar, e-ticaret büyük yol kat etti. Hastane dataları oturdu gibi. Kullandığınız ilaçlardan, olduğunuz ameliyatlara, çektirdiğiniz filmlere kadar tüm datalar mevcut. SGK, Vergi, Gayrimenkul gibi bilgiler hatta 1880’lere kadar soy ağacınız yüklendi. Daha interaktif olma yolunda çok gerilerde. Türkiye’de en iyi dijitalleşen şaşıracaksınız ama Hayvancılık sektörü oldu. Hayvanın boynuna takılan bir çip sayesinde gün içinde kaç adım attığı, kaç defa geviş getirdiği, kaç kg süt verdiği, aşılarının tam olup olmadığı raporlanıyor. Geviş sayısı düştüğünde, süt verimi düştüğünde erken müdahale için veterinerlerin işi daha kolay. Çiftliklerde, Günlük raporlardan takip ediliyor.

Son Söz : Akıllı telefonlar kişiye özel gizli ajan konumuna geldi. Big Brother’e hizmet ettiğini unutmayın. Silip kurtulduğunuza sandığınız her yazı, resim ve videoların bir yerlerde durduğunu unutmayın. Sosyal Kredi Puanınız yüksek olması dileğim ile.

Erol TAŞDELEN

Ekonomist, Siyaset Bilimci

[email protected]

Dünya enerji güvenliğinin kalbinde yer alan Hürmüz Boğazı, küresel ticaretin ve petrol taşımacılığının en kritik geçitlerinden biridir. Ancak bu boğazın geçici dahi olsa kapanması, sadece bölgeyi değil, tüm dünya ekonomisini derinden etkileyebilecek bir kriz senaryosudur. Bu yazıda, Hürmüz Boğazı’nın önemi ve kapanmasının olası sonuçları detaylı bir şekilde incelenmektedir.

HÜRMÜZ BOĞAZI’NIN STRATEJİK ÖNEMİ

Hürmüz Boğazı, İran ile Umman arasında yer alır ve Basra Körfezi’ni Umman Denizi’ne bağlar.

Bu dar geçit, dünyanın en büyük petrol üreticilerinden olan Suudi Arabistan, Irak, Kuveyt, İran, BAE ve Katar’ın deniz yoluyla petrol ve doğalgaz ihracatında tek çıkış kapısı niteliğindedir.

-

Günlük yaklaşık 17-20 milyon varil petrol bu boğazdan taşınmaktadır.

-

Bu miktar, küresel petrol ticaretinin yaklaşık %20’sine denk gelir.

-

Ayrıca Katar’ın sıvılaştırılmış doğalgaz (LNG) ihracatının da büyük bölümü bu yoldan geçer.

ENERJİ VE EKONOMİK SONUÇLARI

1. Petrol Fiyatlarında Şok Artış

Hürmüz Boğazı’nın kapanması, arz şokuna yol açar.

-

Petrol fiyatları birkaç gün içinde 150-200 dolar/varil seviyelerine çıkabilir.

-

Enerji ithalatçısı ülkelerde enflasyonist baskılar oluşur.

-

Üretim maliyetleri artar, ekonomiler yavaşlar, stagflasyon riski doğar.

2. Küresel Tedarik Zincirinin Bozulması

-

Asya, Avrupa ve ABD’ye enerji taşıyan petrol tankerleri seferlerini durdurmak zorunda kalır.

-

Enerjiye bağımlı endüstriler (otomotiv, plastik, gübre vb.) ağır darbe alır.

-

Alternatif boru hatları kapasite olarak yetersizdir.

JEOPOLİTİK VE ASKERİ SONUÇLARI

1. ABD-İran Gerilimi Zirveye Çıkar

İran’ın boğazı kapatma tehdidi veya fiilî kapatma girişimi, ABD ve müttefiklerinin askerî karşılık verme ihtimalini doğurur.

Bölgedeki ABD Donanması’nın varlığı bu senaryo için hazırdır.

2. İsrail, Suudi Arabistan ve Körfez Ülkeleri Tetikte Olur

İran’ın bu hamlesi bölge ülkeleri tarafından ulusal güvenlik tehdidi olarak değerlendirilir.

Silahlanma hızlanır, bölgesel çatışma riski artar.

3. Askerî Müdahale ve Savaş Riski

Deniz yolunun açık tutulması için ABD önderliğinde çok uluslu bir askerî müdahale gündeme gelebilir.

Bu durum petrol bölgelerinde bombalamalara, deniz trafiğinin askıya alınmasına neden olabilir.

ALTERNATİF ENERJİ ROTALARI VAR MI?

-

Suudi Arabistan ve BAE, bazı petrolünü Hürmüz dışındaki boru hatlarıyla taşıyabilir.

Ancak bu yolların kapasitesi sınırlı ve tüm ihracatı karşılamaktan uzaktır. -

Katar LNG’si içinse alternatif güzergâh neredeyse yoktur.

TÜRKİYE’YE ETKİSİ NE OLUR?

-

Türkiye enerji ithalatının büyük kısmını bu bölgelerden sağlamaktadır.

-

Fiyatlar arttığında Türkiye’nin enerji faturası büyür → cari açık artar.

-

Bu durum TL üzerinde baskı oluşturur, enflasyon hızlanır.

Hürmüz Boğazı’nın kapanması, sadece bölgesel değil, küresel bir kriz anlamına gelir. Petrol ve gaz piyasasında arz şoku yaratır, küresel ekonomiyi durma noktasına getirebilir. Jeopolitik gerilimlerin zirveye çıktığı bir ortamda bu boğazın güvenliği, dünya düzeni açısından kırılma noktasıdır.

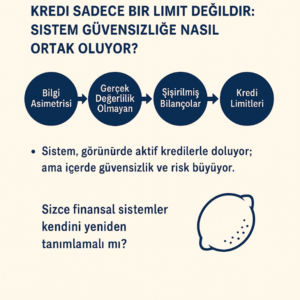

Bankaların kredi sistemlerinde giderek daha sık karşılaştığımız bir tablo var: Gerçek kredi değerliliği taşımayan birey veya işletmelere, sistemsel boşluklar nedeniyle kredi limitleri açılıyor. Kredi puanı iyi görünüyor, limit mevcut—ama geri ödeme kabiliyeti yok. Neye benziyor, biliyor musunuz? George Akerlof’un 1970’te yazdığı kendisine Nobel iktisat ödülü aldıran “limon piyasası”na.

Asimetrik Bilgi Sorunu:

Akerlof’un teorisinde, alıcı ve satıcı arasındaki bilgi dengesizliği nedeniyle kaliteli ürünler (iyi arabalar) piyasadan çekilir, yerine “limonlar” (kötü arabalar) kalır. Bugünün kredi sisteminde ise:

- Banka, müşterinin gerçek riskini göremiyor (ya da görmek istemiyor).

- Müşteri, sistemin sunduğu limitlere ulaşıyor, kredi kullanıyor.

- Böylece finansal piyasada “limon” krediler çoğalıyor: riskli, sürdürülemez, görünürde aktif.

Sonuç Ne Olur?

- Gerçek değerliliğe sahip kullanıcılar daha pahalı krediye ulaşır.

- Sistem, kendi içindeki çürüklüğü fark edemez.

- Uzun vadede bu asimetrik bilgi, toplu bir güven krizine dönüşür. Tıpkı Akerlof’un uyardığı gibi…

- Finansal sistemler gelişiyor, algoritmalar daha sofistike hale geliyor—ama hâlâ “insanı” göremeyen modellerle çalışıyoruz. Kredi vermek sadece matematik değil; güvenin, bağlamın ve davranışsal içgörünün birleşimidir.

- “Kredi sadece bir limit değil, bir güven oyudur.”

Kredi sistemleri giderek daha sofistike hale geliyor. Algoritmalar, puanlama sistemleri, dijitalleştirilmiş değerlendirme modelleri… Peki ama hâlâ “insanı” göremeyen bu sistemler gerçekten güvenli mi?

George Akerlof, 1970’te “limon piyasası” teorisini ortaya attığında otomobil piyasasını örnek gösteriyordu. Bugün ise aynı teoriyi bizzat kredi piyasasının içinde yaşıyoruz: asimetrik bilgi, yani tarafların eşit derecede bilgi sahibi olmaması, sistemi yavaş yavaş çürütüyor.

Gözlemlerimden İki Sessiz Hikâye

Firma kârlı göründü, konkordatoya girdi. Bir yıl önce denetimini yaptığım bir firmayla denetim sırasında yaşadığımız bir anlaşmazlık yüzünden yollarımız ayrılmıştı. Geçtiğimiz günlerde konkordato ilan ettiklerini öğrendim. İlginçtir: Banka kredileri denetim sonrası son bir yılda ciddi oranda artmıştı. Bilanço ise temizdi—görünürde. Ama içini bilen biri olarak şunu söylemeliyim: stoklar şişirilmişti. Sayım tutanakları arasındaki fark 3 milyon dolar kadardı.

Stoklar yalansa, bilanço da yalandır. En kolay oynanan kalem de budur çünkü. “Stoklarda 3 milyon dolarlık yapay bir değerleme vardı—bu, bilanço üzerinde kar gibi görünse de gerçekte zarardı.” Bankalar ne yaptı? Kağıt üstündeki görüntüye bakıp kredi verdiler. Mali analizlerin yapamadığı tek şey stok denetimidir, stoklarda ne yazıyorsa kabul edilir. Şu sorularla meşgul olduklarını da hiç zannetmiyorum: Stok sayım tutanak raporu mevcut stoklarla karşılaştırıldı mı? Stok sayım tutanağını kim hazırlamış? Bağımsız denetim mi yoksa şirket personeli mi? Firma son yıllarda matrah artırmış mı? Tedarikçi bakiye hareketleri stok değer hareketleriyle uyumlu mu? Stoklarda dikkat çekici bir durum var mı? Hammadde stoğu mamül stoğundan fazla mı? Şirket ERP sisteminden stok değerleme raporu alındı mı? Sorular çoğaltılabilir.

Çalışanlarına maaşlarını ödemeyen firma, kredi kullanıyor.

Geçenlerde eski bir öğrencim aradı: Çalıştığı firma 3 aydır maaş ödemiyormuş ama aynı zamanda bankalardan kredi kullanmaya devam ediyormuş. Hatta patronunun yeni bir konut satın aldığını duymuş. Bana sorduğu soruya gelirsek: “İş davası açarsam banka hesaplarına bloke konulur mu?

Banka sistemleri SGK kayıtlarını kontrol etse, firmanın 3 aydır sigorta ödemediğini görecekti. Ama görmedi. Çünkü sistem, sadece rakama ve geçmiş skora bakıyor—insan hikâyesine değil.

Sonuç: Algoritmalar Belki Zekidir, Ama Kördür

Bugünün kredi algoritmaları geçmiş veriye dayanır, davranışı anlamaz, öyküyü okumaz. Böylece sistem, Akerlof’un tarif ettiği gibi, limonlarla doluyor: Gerçekte riskli olan ama kâğıt üstünde sorunsuz gözüken kredilerle. Sonuç? Gerçekten sağlıklı, krediye erişimi hak eden işletmeler bu gölgelerin altında kalıyor.

Serhat CAN

EKONOMİ

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak

Mayıs ayına ait merkezi yönetim bütçe gerçekleşmelerine göre bütçe fazlası 235,2 milyar TL, kümülatif (Ocak-Mayıs) bütçe açığı da 650,3 milyar TL oldu. Mayıs ayı bütçe fazlası, giderlerdeki önemli bir azalış kaynaklı değil, tersine kurumlar vergisi hasılatının beklendiği gibi mayıs ayında vergi gelirlerini beslemesiyle gerçekleşti.

Rakamla ifade etmek gerekirse; nisan ayına göre mayıs ayında bütçe giderlerinde 43 milyar TL’lik azalışa karşılık bütçe gelirleri 368 milyar TL arttı. Bu artışın hemen hemen tamamı kurumlar vergisi hasılatı kaynaklı.

Önce vergi hasılatındaki değişime bakalım, ardından bütçe giderlerinde azalış olmuş mu, ona bakarız:

Kurumlar vergisi yıllık beyana tabi bir vergi. Aynı zamanda cari vergilendirme döneminin kurumlar vergisine mahsup edilmek üzere, GVK’da belirtilen esaslara göre ve cari dönemin kurumlar vergisi oranında geçici vergi ödenir. Ocak – Şubat – Mart geçici vergi dönemi beyanname verilme ve ödeme günü 17 mayıs’tı. Ayrıca Gelir İdaresi Başkanlığı, 30 Nisan’a kadar verilecek kurumlar vergisi beyannameleri ve bunlara tahakkuk eden vergilerin ödeme sürelerini 5 Mayıs’a kadar uzattı.

Böylelikle nisan ayında 29,7 milyar olan kurumlar vergisi tahsilatı da mayıs ayında 470,1 milyar TL’ye yükseldi. Hatta mayıs ayında kurumlar vergisi hasılatı vergi gelirleri içindeki payı yüzde 39,4’e ulaştı ki bu oran KDV gibi dolaylı bir verginin payından da yüksekti. Sonuçta bu hasılat bütçede bir rahatlama yarattı.

Mayıs ayında kurumlar vergisi tahsilatı bütçenin imdadına yetişmiş oldu ama yukarıda anlattığım gibi “geçici vergi dönemiydi, geldi ve geçti”.

Bütçenin gelir tarafını temmuz ayında gelir vergisi ikinci taksiti ile ağustos ve kasım aylarında geçici vergi taksitleri bir miktar rahatlatabilir. Ancak aylık olarak artmaya devam eden enflasyon, sıkı para politikasıyla kredi imkanları kısıtlanan firmalar ve artan konkordatolar, hedeflenen vergi gelirlerinden uzaklaşılmasına neden olacak ana faktörler. Ayrıca bütçenin gelir tarafının, borç faizleriyle büyüyen bütçenin gider tarafını telafi etmesi zor görünüyor. O nedenle bütçe açığını dizginlemek hiç de kolay olmayacak.

Bütçe giderlerine şimdi kamuda tasarruf üzerinden bakalım:

Tüm kamu kurumlarının kendi bütçelerindeki kaynaklardan yapacakları harcamalar için tasarruf tedbirlerine uymaları uzun zamandır merakla bekleniyor.

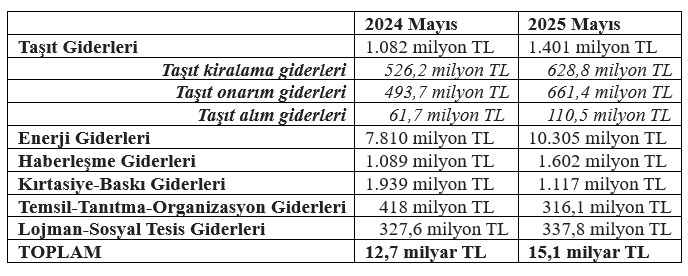

Aşağıdaki hazırladığım tablo, geçen yıl ve bu yılın mayıs aylarında tasarruf tedbirleri kapsamında yapılan harcamaları karşılaştırıyor:

Tabloda görüldüğü gibi bir yıl içinde taşıt alım giderleri yaklaşık 2 katına çıkmış. Haberleşme ve enerji giderleri de enflasyon oranına yakın bir artış göstermiş. Kırtasiye-baskı giderleri ile temsil-tanıtma giderlerinde ise bir yılda kısmen frene basılmış gibi.

Ancak temsil-tanıtma giderleri bu yılın ilk dört ayında ortalama 65 milyon TL civarındayken, mayıs ayında birden yaklaşık beş katına (316 milyon TL) çıkmış. Yine de bu haliyle geçen yılın mayıs ayındaki 418 milyon TL’nin oldukça altında kalıyor. Umarım ülkemiz en iyi şekilde temsil ediliyordur. 2024’te bu alanda daha fazla gider yapılıyordu, yoksa geçen yıl daha mı iyi temsil ediliyordu?

Bütçe giderlerinde sorunlu kalem: borç faiz giderleri:

Borç faiz giderleri bütçede büyümeye devam ediyor. Özellikle iç borçlanmanın maliyeti bütçeye yansıyor.

Mayıs ayında borç faiz giderleri 111,2 milyar TL, kümülatif olarak 835,8 milyar TL’ye ulaştı. Dahası Haziran ayında yaklaşık 240 milyar TL’lik borç faiz gideri gerçekleştirilecek.

2025 yılı bütçesi için borç faiz giderlerinin bütçe giderlerine oranının yüzde 13,2 ve vergi gelirlerine oranının da yüzde 17,5 olması hedeflenmişti. Bugünkü görünümde borç faiz giderleri/bütçe giderleri oranı yüzde 15,7 ve borç faiz giderleri/vergi gelirleri oranı da yüzde 20,9’a yükselmiş durumda. Bu göstergeler ile bütçe hedeflerinden uzaklaşıldığı anlaşılıyor.

Bütçe açıklarını kontrol altında tutmak, pek çok alanda katkı sağlayacak. Öncelikle devletten beklenen görevlerin ve kamu hizmetlerinin hem kalitesinin artmasına hem de zamanında sunulmasına katkı sağlayacak.

Aksine bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak.

Prof. Dr. Binhan Elif YILMAZ – T24

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

Papara’dan açıklama: Özür diledi

- Akaryakıtta indirim bekleniyor 25/06/2025

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 24 Haziran 2025 Salı akşamı Süper Loto bilet sonucu sorgulama ekranı! 24/06/2025

- Kentsel Dönüşüm Başkanlığı'ndan yatırımcıya fırsat 24/06/2025

- Trump'ın hedefi olmuştu! Fed Başkanı Powell'dan "faiz kararı" açıklaması 24/06/2025

- Maliye’den kripto varlıklara yakın takip 24/06/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 24/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 24/06/2025

- Ekonomi ve siyaset gündemi - 25 Haziran 2025 25/06/2025

- Cumhurbaşkanı Erdoğan ve Trump bir araya geldi 24/06/2025

- Resmi Gazete'de bugün (25.06.2025) 24/06/2025

- Kontrolmatik'ten bedelli sermaye artırım kararı 24/06/2025

- Işıkhan'dan ikinci zam teklifi açıklaması 24/06/2025

- Almanya'da 2025 bütçe tasarısı onaylandı 24/06/2025

- Çin gerçek bir ateşkesi destekliyor 24/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı