Prof. Dr. Binhan Elif Yılmaz

Prof. Dr. Binhan Elif Yılmaz | TCMB Faiz Kararı ve DİBS Getirileri

EKONOMİ

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak

Mayıs ayına ait merkezi yönetim bütçe gerçekleşmelerine göre bütçe fazlası 235,2 milyar TL, kümülatif (Ocak-Mayıs) bütçe açığı da 650,3 milyar TL oldu. Mayıs ayı bütçe fazlası, giderlerdeki önemli bir azalış kaynaklı değil, tersine kurumlar vergisi hasılatının beklendiği gibi mayıs ayında vergi gelirlerini beslemesiyle gerçekleşti.

Rakamla ifade etmek gerekirse; nisan ayına göre mayıs ayında bütçe giderlerinde 43 milyar TL’lik azalışa karşılık bütçe gelirleri 368 milyar TL arttı. Bu artışın hemen hemen tamamı kurumlar vergisi hasılatı kaynaklı.

Önce vergi hasılatındaki değişime bakalım, ardından bütçe giderlerinde azalış olmuş mu, ona bakarız:

Kurumlar vergisi yıllık beyana tabi bir vergi. Aynı zamanda cari vergilendirme döneminin kurumlar vergisine mahsup edilmek üzere, GVK’da belirtilen esaslara göre ve cari dönemin kurumlar vergisi oranında geçici vergi ödenir. Ocak – Şubat – Mart geçici vergi dönemi beyanname verilme ve ödeme günü 17 mayıs’tı. Ayrıca Gelir İdaresi Başkanlığı, 30 Nisan’a kadar verilecek kurumlar vergisi beyannameleri ve bunlara tahakkuk eden vergilerin ödeme sürelerini 5 Mayıs’a kadar uzattı.

Böylelikle nisan ayında 29,7 milyar olan kurumlar vergisi tahsilatı da mayıs ayında 470,1 milyar TL’ye yükseldi. Hatta mayıs ayında kurumlar vergisi hasılatı vergi gelirleri içindeki payı yüzde 39,4’e ulaştı ki bu oran KDV gibi dolaylı bir verginin payından da yüksekti. Sonuçta bu hasılat bütçede bir rahatlama yarattı.

Mayıs ayında kurumlar vergisi tahsilatı bütçenin imdadına yetişmiş oldu ama yukarıda anlattığım gibi “geçici vergi dönemiydi, geldi ve geçti”.

Bütçenin gelir tarafını temmuz ayında gelir vergisi ikinci taksiti ile ağustos ve kasım aylarında geçici vergi taksitleri bir miktar rahatlatabilir. Ancak aylık olarak artmaya devam eden enflasyon, sıkı para politikasıyla kredi imkanları kısıtlanan firmalar ve artan konkordatolar, hedeflenen vergi gelirlerinden uzaklaşılmasına neden olacak ana faktörler. Ayrıca bütçenin gelir tarafının, borç faizleriyle büyüyen bütçenin gider tarafını telafi etmesi zor görünüyor. O nedenle bütçe açığını dizginlemek hiç de kolay olmayacak.

Bütçe giderlerine şimdi kamuda tasarruf üzerinden bakalım:

Tüm kamu kurumlarının kendi bütçelerindeki kaynaklardan yapacakları harcamalar için tasarruf tedbirlerine uymaları uzun zamandır merakla bekleniyor.

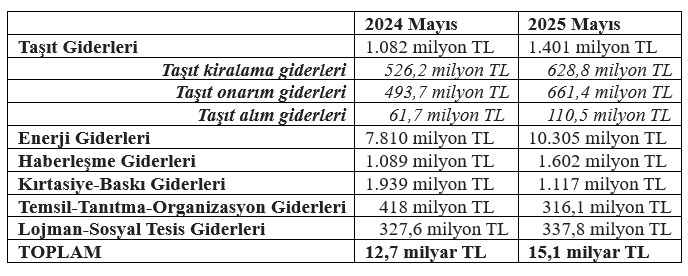

Aşağıdaki hazırladığım tablo, geçen yıl ve bu yılın mayıs aylarında tasarruf tedbirleri kapsamında yapılan harcamaları karşılaştırıyor:

Tabloda görüldüğü gibi bir yıl içinde taşıt alım giderleri yaklaşık 2 katına çıkmış. Haberleşme ve enerji giderleri de enflasyon oranına yakın bir artış göstermiş. Kırtasiye-baskı giderleri ile temsil-tanıtma giderlerinde ise bir yılda kısmen frene basılmış gibi.

Ancak temsil-tanıtma giderleri bu yılın ilk dört ayında ortalama 65 milyon TL civarındayken, mayıs ayında birden yaklaşık beş katına (316 milyon TL) çıkmış. Yine de bu haliyle geçen yılın mayıs ayındaki 418 milyon TL’nin oldukça altında kalıyor. Umarım ülkemiz en iyi şekilde temsil ediliyordur. 2024’te bu alanda daha fazla gider yapılıyordu, yoksa geçen yıl daha mı iyi temsil ediliyordu?

Bütçe giderlerinde sorunlu kalem: borç faiz giderleri:

Borç faiz giderleri bütçede büyümeye devam ediyor. Özellikle iç borçlanmanın maliyeti bütçeye yansıyor.

Mayıs ayında borç faiz giderleri 111,2 milyar TL, kümülatif olarak 835,8 milyar TL’ye ulaştı. Dahası Haziran ayında yaklaşık 240 milyar TL’lik borç faiz gideri gerçekleştirilecek.

2025 yılı bütçesi için borç faiz giderlerinin bütçe giderlerine oranının yüzde 13,2 ve vergi gelirlerine oranının da yüzde 17,5 olması hedeflenmişti. Bugünkü görünümde borç faiz giderleri/bütçe giderleri oranı yüzde 15,7 ve borç faiz giderleri/vergi gelirleri oranı da yüzde 20,9’a yükselmiş durumda. Bu göstergeler ile bütçe hedeflerinden uzaklaşıldığı anlaşılıyor.

Bütçe açıklarını kontrol altında tutmak, pek çok alanda katkı sağlayacak. Öncelikle devletten beklenen görevlerin ve kamu hizmetlerinin hem kalitesinin artmasına hem de zamanında sunulmasına katkı sağlayacak.

Aksine bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak.

Prof. Dr. Binhan Elif YILMAZ – T24

GÜNCEL

İmalat sektörü zorda: PMI, 14 aydır düşüşte

İçeride finansman koşulları sıkı, gelecek belirsiz, güven sorunu var. Dezenflasyon sürecinin devamı için para politikasına maliye politikasının katkı sunması gerekir. İhracatta yeni pazarlar ve içeride ekonomik güven inşa edildiğinde İmalat PMI bugünkü seviyenin bir miktar üzerine çıkabilir

GÜNCEL

İş aramaktan neden vazgeçildi?

TÜİK’e göre işsiz sayısı sadece 2 milyon 807 bin kişi ama işsizlerin yüzde 80’i bir yıldan az süredir iş ararken, kalan yüzde 20’lik kesim 2-3 yıldır iş arıyorlar. Yakında bu nüfus iş aramaktan vazgeçerse, TÜİK onları da işsizlik oranına dahil etmeyecek

Son yıllarda birçok ülkede en rahatsız edici trendlerden biri, işsizlik oranındaki yükseliştir. Ama hangi işsizlik oranı? Birden fazla işsizlik oranı tanımı var. Doğal, yapısal, friksiyonel, geniş tanımlı, gönüllü-gönülsüz işsizlik gibi.

Bu tanımlardan biri olan doğal işsizlik oranının, sağlıklı işleyen bir ekonomide bir zamanlar yüzde 3-4 olması normaldi. Sıklaşan krizler sonrası (küresel kriz, pandemi krizi, demografik kriz, yönetimsel krizler vb.) yüzde 6 ve ötesi normal kabul edilmeye başlandı.

TÜİK mart ayına ilişkin işsizlik ve istihdam verilerini yayımladı. TÜİK’e göre işsizlik oranı bir önceki aydaki yüzde 8,2 seviyesinden gerileyerek yüzde 7,9 oldu. Geniş tanımlı işsizlik ise 28,5’ten 28,8’e yükseldi.

Erkeklerde işsizlik oranı yüzde 6,5 ve kadınlarda yüzde 10,6. Genç işsizlik oranı ise yüzde 15,1. Genç işsizlik oranında da kadın-erkek eşitsizliği devam ediyor. Genç erkeklerde bu oran yüzde 11 iken genç kadınlarda iki katı.

TÜİK istihdam oranını ise mart ayında yüzde 49,2 olarak açıkladı. Bu oran hâlâ yüzde 50’nin altında. Genç, kadın ve üniversite mezunu işsizliğinin yüksekliği nedeniyle istihdam oranı dar bir banta sıkışmış durumda.

Tüm bu oranların nüfustaki payı da şöyle: Türkiye’de Çalışabilir Nüfus 66.245 bin kişi olmasına rağmen İstihdam Edilenler 32.597 bin kişi. İşsiz sayısı 2.807 bin kişi.

Ancak Çalışabilir Nüfusun çok önemli bir kısmı daha var, onlar; İşgücüne Dahil Olmayanlar.

Formülü hatırlatalım:

Çalışabilir nüfus = İstihdam Edilenler + İşsizler + İşgücüne Dahil Olmayanlar.

Bu formüle göre İşgücüne Dahil Olmayanlar, 30.840 bin kişi ve çok büyük bir nüfustan bahsediyoruz.

Milyonlarca kişi neden iş gücüne dahil değil?

Acaba iş aramaktan vaz mı geçtiler? Gönülsüz işsizlik mi yüksek yoksa işsizlik gönüllü bir durum mu ya da umudu kırılmış iş arayanlar mı var veya emekli ya da hastalar mı?

Cevabı bulmak için geniş tanımlı işsizlik, potansiyel iş gücü oranı gibi verilere bakmak gerekiyor. İşgücü istatistiklerinde sadece manşet işsizlik oranına bakarak gerçekleri göremiyoruz.

İşgücüne dahil olmayan milyonlarca kişi arasında iş bulma ümidi olmayanlar, çalışabilir durumda olup iş aramayanlar ve iş arasa da çalışamayacak olanlar var (bu üçünün toplamıyla potansiyel işgücü oranı hesaplanıyor).

Ayrıca ev işleriyle meşgul olanlar, emekliler, hastalık ve yaşlılık nedeniyle çalışamaz durumda olanlar ve diğerleri de var.

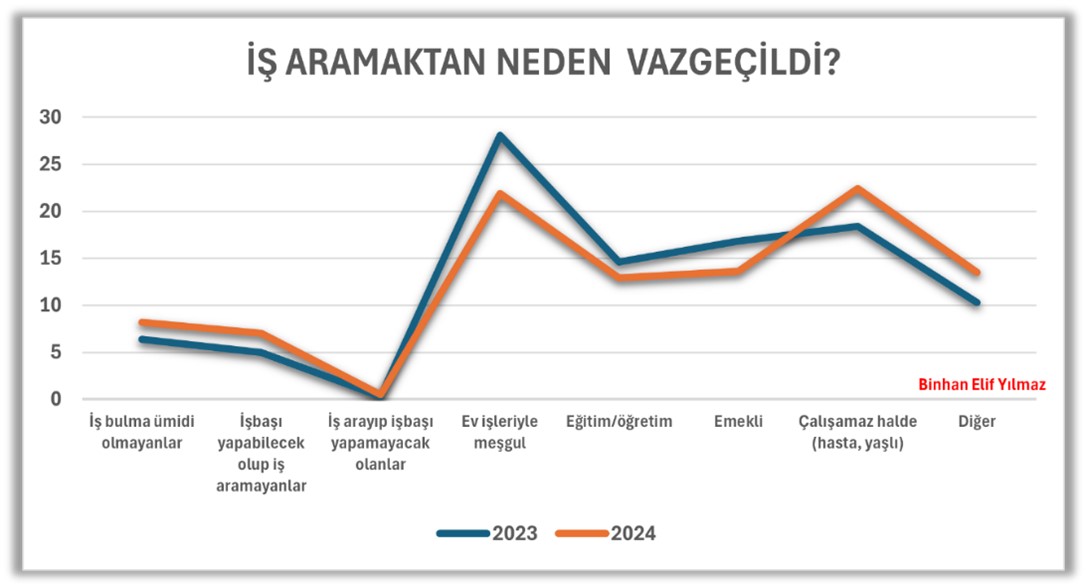

Şimdi de İşgücüne Dahil Olmayanların kendi içindeki paylarına ve yıllar itibariyle ne kadar değişim gösterdiğine bakalım. (Bkz. Grafik)

Kaynak: TÜİK

Kaynak: TÜİK

Son verilere göre potansiyel işgücü oranı 4.750 bin kişi ve işgücüne dahil olamıyor. 2,5 milyon kişinin iş bulma ümidi yok, 2,1 milyon kişi iş başı yapabilir ancak iş aramıyor.

Ev işleriyle meşgul olduğu için işgücüne dahil olmayan 6 milyon kişi var. Burada kadın-erkek ayrımı var ama erkeklerin payı sıfır, kadınlar yüzde 100 olarak bu alanda yer alıyor.

Eğitim-öğretimde olduğu için işgücüne dahil olmayan kişi sayısı 2024’te 3,9 milyon oldu. Ancak 2023’te 4,5 milyondu. Mevcut ekonomik güçlükler nedeniyle gençler bir şekilde erken yaşta hayatın yükünü sırtlanmaya başlamışlar anlaşılan.

2024 yılında 4,1 milyon kişi emekli olduğu için işgücüne dahil olmamış, ama EYT ile emekli sayısının arttığı 2023’te emekli olduğu için işgücüne dahil olmayan emekli sayısı 5,1 milyondu. Emekli maaşlarının sosyal yardım gibi olduğu bir durumda emeklinin çalışmaktan başka çaresi kalmıyor.

Son olarak hasta ve yaşlı olduğu için çalışamaz halde olanlar, 2024 yılında 6,8 milyon kişiymiş. Ancak 2023’te 5,6 milyon kişi hasta ve yaşlı olduğu için çalışamıyordu. Bir yılda bir milyonun üzerinde kişinin hastalık ve yaşlılık nedeniyle istihdamdan kopması çok düşündürücü.

Bu arada TÜİK’e göre işsiz sayısı sadece 2 milyon 807 bin kişi ama işsizlerin yüzde 80’i bir yıldan az süredir iş ararken, kalan yüzde 20’lik kesim 2-3 yıldır iş arıyorlar. Yakında bu nüfus yukarıda anlattığım işgücüne dahil olmama nedenlerinden herhangi biri gerçekleşir ve iş aramaktan vazgeçerlerse, TÜİK onları da işsizlik oranına dahil etmeyecek, biliyorsunuz.

İşsizliğin boyutu ve nedenleri doğru ölçülmezse doğru kararlarla yönetmek ve ekonomiyi rayına sokmak zorlaşır.

Prof.Dr. Binhan Elif YILMAZ-T24

İş Bankası’ndan dijital tahvil ihracı

ING üst düzey yöneticileri işten çıkarıyor

TEB, Dünya KOBİ Günü’nde çek karnesini ücretsiz sunacak

TOM Bank yaz dönemi için uzaktan çalışma modelini devreye aldı

30 HAZİRAN: AY SONU UYARILARI

Tüzel Kişilerde Mutlak Butlan

Mevcut Enflasyon ve Faiz Oranlarıyla Yatırımcı Yeni Yatırım Yapar mı?

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- Borsa'dan 2 yılın en hızlı günlük yükselişi 30/06/2025

- Rekabet Kurulu’ndan Mapei ve Chyrso’ya 42,7 milyon TL ceza 30/06/2025

- Bir ülke daha Türk vatandaşlarına vize muafiyeti getirdi! İşte vizesiz seyahat edilebilecek ülkeler... 30/06/2025

- Uzman isimden uyarı: Altında son alım fırsatları, euro ve altında düşüşleri kaçırmayın! 30/06/2025

- SON DAKİKA | İşsizlik oranı mayıs ayında geriledi: İşsiz sayısı 2,97 milyona düştü 30/06/2025

- Bakan Şimşek işgücü verilerini değerlendirdi 30/06/2025

- Türkiye’de yaş koza üretiminde hedef 100 tonun üzerine çıkmak 30/06/2025

- Hazine 1,724 trilyon liralık iç borçlanmaya gidecek 30/06/2025

- Bessent: Powell'ın halefi üzerinde çalışacağız 30/06/2025

- Açlık sınırı asgari̇ ücreti̇n dört bin lira üzerine çıktı 30/06/2025

- Türk-İş: Gıda fi̇yatları Hazi̇ran'da yıllık yüzde 37,6 arttı 30/06/2025

- Dış ti̇caret açığı i̇lk beş ayda 41 mi̇lyar dolar oldu 30/06/2025

- Geni̇ş tanımlı i̇şsi̇zli̇k tari̇hi̇ sevi̇yeden geri̇ledi̇ 30/06/2025

- İş Bankası'ndan dijital tahvil ihracı 30/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı