EKONOMİ

Prof. Dr. Esfender KORKMAZ: Stagflasyon Riski Artıyor

Serbest piyasa ekonomisinde, talep yüksekse yatırımların ve üretimin artması gerekir. Yatırımın artması içinde yatırım ortamının da olması gerekir.

Yatırım ortamı için, demokratik ve hukuki altyapı, uluslararası hukukun uygulanması, işleyen bir bürokrasi, kurumsal bir devlet ve hükümete güvenin olması gerekir.

Türkiye’de yatırım altyapısı eksik olduğu içindir ki, işletme kredi faizleri enflasyonun altında olmasına rağmen, artık doğrudan yabancı yatırım sermayesi gelmiyor, yerli sermaye de tersine çıkıyor. Yatırımlarda daralma var.

Sabit sermaye yatırımları, geçen sene 3 çeyrekte yüzde -08, dördüncü çeyrekte 2,6 oldu. Bu sene ilk çeyrekte 4,9’ oldu.

İmalat sanayiinde ithal girdi payı yüzde 40 üstündedir. İhracat malı üretiminde daha yüksek yüzde 70 dolayındadır. Kur artışları üretim maliyetlerini misliyle artırdı. Dahası, ithalatın finansmanı zorlaştı. Sonuçta üretimde de daralma var.

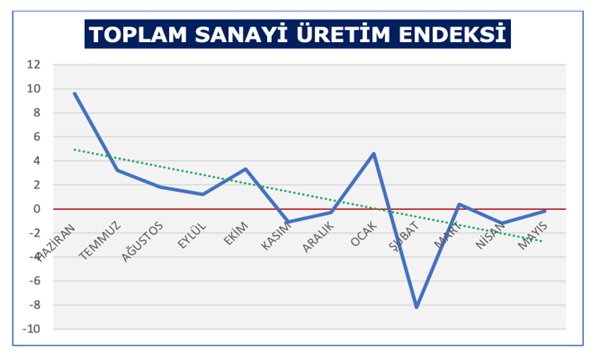

Aşağıdaki tabloda, TÜİK verilerine göre toplam sanayi üretim endeksinde yıllık değişmenin düşüş yönünde olduğu görülüyor.

Kaynak; veriler TÜİK’ten alınmıştır.

Üretim düşüşü nedeni iledir ki, tüketim malı ithalatı arttı. 2022 Ocak- Mayıs beş ayda, tüketim malının toplam ithalat içindeki payı yüzde 7,4 iken bu sene 2023 aynı dönemde yüzde 11,4’e yükseldi.

IMF Dünya Ekonomik Görünüm raporunda Türkiye’nin 2023 yılı büyüme tahminini yüzde 3’ten yüzde 2,7’ye düşürdü. Binde 7,1 nüfus artışına göre Fert başına gelir artışı yüzde 1,97 demektir. Bu gelir artışı ile Türkiye tasarruf yaratamaz, dış borçlarını ödemek için kaynak yaratamaz.

GSYH ve fert başına gelir artışı potansiyel büyümenin çok altında kalıyor.

Sonuç durgunluk demektir. Mal arzı daralır. Fiyatlar artar. Kur artışı da zaten TÜFE’ trendini artış yönünde etkiledi. Dahası eksi reel faiz tüketimin maliyetini düşürüyor. Talep artıyor. TL’den kaçışta tüketimi artırıyor. İlk çeyrekte büyüme de talep artışından kaynaklandı.

Bundan sonra da arz daralması devam eder. Çünkü Türkiye ‘’Erken sanayisizleşme ‘’ döneminde girdi. Nedeni Finans sektörünün aşırı teşviki ve reel sektör aleyhine büyümesi, planlamanın kaldırılması, düşük kapasite kullanım oranı gibi nedenlerdir.

Özet şudur; bir yandan durgunluğa giderken, diğer yandan enflasyon artıyor. Yatırım ve üretimdeki düşme işsizliği de artıracak. Durgunluğun ve enflasyonun aynı anda görüldüğü duruma stagflasyon deniliyor.

Örnek olarak Türkiye‘de 1991 yılında ekonomi yüzde 0,4 büyürken enflasyon yüzde 71,1’e yükselmişti.

Gelişmiş ülkelerde de; Amerika Birleşik Devletleri ve İngiltere 1970’lerin ortalarında yüksek enflasyon ve düşük ekonomik büyüme ile stagflasyon yaşadı. Japonya: 1990’ların sonu ve 2000’lerin başında stagflasyon yaşadı.

Türkiye stagflasyona girerse, Dış borç temerrüt riski daha çok artar. İşsizlik artar. İhracat düşer. Dış ticaret açığı artar.

En büyük sorun; hükümetin bu tespitleri yapamıyor olması ve bağlı olarak günü birlik ve palyatif çözümlerle istikrar getireceğini zannetmesidir.

esfenderkorkmaz.com

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu