GÜNDEM

Dünyada risk-on: Tayvan gündemden düştü; olumlu veriler piyasalara nefes aldırdı

- Tayvan gerginliğinin gündemin ilk sırasından düşmesi, küresel mali piyasalara derin bir nefes aldırırken, dün ABD’de açıklanan büyümenin öncü göstergelerinden hizmet sektörü PMI verisinin de (satın alma müdürleri endeksi) beklentileri aşması, günün iyimser bir şekilde tamamlanmasına neden oldu.

- Takdir edeceğiniz üzere, FED’in para politikasını doludizgin sıkılaştırdığı ve 40 yılın en yüksek enflasyonu ile savaşma konusunda kararlı ve ısrarcı duruşu, soğumaya henüz yüz tutmamış ekonomi için ufukta daha da sıkılaştırmanın görülmesine neden olurken, ister istemez resesyon kaygılarını da canlı tutuyor. Paranın miktarının azalması ve fiyatını artması, krediye ulaşımı zorlaştırıcı bir etki doğururken, büyüme zarureti içinde olan ekonomilerin kaçınılmaz olarak küçüleceği korkusuna resesyon kaygısı deniyor. Bu minvalde, açıklanan makroekonomik verilerin ekonomik aktivitenin daraldığına yönelik olması, başta hisse senedi olmak üzere riskli varlıklar üzerinde satış baskı kurarken, tam tersi durumlarda ise hızlı bir şekilde ‘risk-on’ modu devreye girebiliyor.

- Risk-on modu (risk alma iştahı yüksek) hâkim olduğunda, piyasaların ilk baktıkları yer hâliyle hisse senedi piyasaları oluyor. Hûlasa, dün Tayvan konusunda tansiyonun düşmesi ve beraberinde ABD’de kuvvetli gelen hizmet sektörü PMI rakamları resesyon kaygılarını hafifleterek risk iştahı dendiğinde akla ilk gelen ABD teknoloji borsası Nasdaq’ı %2,5 yukarıya itti. Biraz daha geniş resimden konuya yaklaşırsak, Nasdaq’ın son 32 günde %20 yükseliş kaydetmesi sonrası acaba hisse senedi piyasalarında en kötü geride mi kalıyor (dip görüldü mü?) sorusunu da kedimize sormadan edemiyoruz.

- İçeride ise dün hisse senedi piyasaları enflasyondan kaçan yerel yatırımcıların desteği ve küresel iyimserlikle günü %1,4 yükselişle tamamlarken, USDTRY kuru, günlerdir 17,95 seviyesinde ve kamunun desteği ile sergilediği yatay görünümünden kısa bir süreliğini de olsa kurtularak akşam üzeri 18 seviyelerinden işlem gördü. Gecenin kapanışının ise yine bilindik 17,95’li seviyelerde olduğunu not edelim. TL’nin oldukça zayıf; hisse senetlerinin ise bir o kadar kuvvetli görünüm sergilemesinin arkasında ultra negatif reel faiz yattığın pekâlâ biliyoruz.

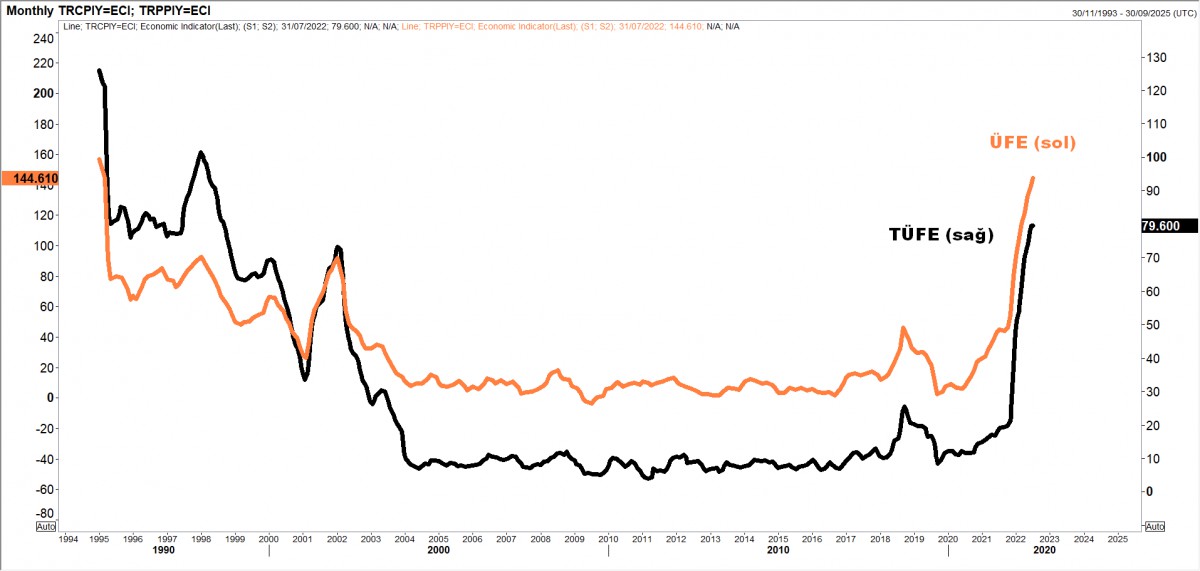

- Dün açıklanan enflasyon ve dış ticaret verileri de TL’nin zayıf seyrine âdeta tuz biber oldu. TÜİK’in açıkladığı resmî Temmuz ayı enflasyon rakamlarına göre, aylık TÜFE %2,37 ile (İTO’nun aylık artış oranı %4,1, ENAG’ın ise %5,0) beklentilerinin altında kalırken, yıllık enflasyonu %79,6 seviyesine taşıdı (ENAG %176,04 , İTO %99,11). Yıllardır veri toplayan İTO enflasyon rakamının bile oldukça altında kalan resmî enflasyon rakamları, kredibilite anlamında soru işaretlerine neden olduğunun altını çizmek gerekiyor. Asıl yükselişin ise üretici cephesinde gerçekleştiğini görüyoruz. Yurtiçi ÜFE aylık %5,17 artarken, yıllık rakam ise %144,6 oldu (1995 yılından bu yana en yüksek gerçekleşme). ÜFE ile TÜFE arasındaki makas 65 puan ile rekorunu bir adım daha kuzeye taşıdı!

- Ticaret Bakanı Muş, dün Temmuz ayı geçici dış ticaret verilerini açıkladı. Buna göre ihracat 18,6 milyar dolar, ithalat ise 29,1 milyar dolar olarak gerçekleşti. Bu rakamlar dış ticaret açığının geçen yılın aynı ayına göre %144,5 artış kaydederek 10,6 milyar dolar seviyesine geldi. Dış ticaret verilerinde her ay ihracat rakamlarına şapka çıkarırken, ithalat rakamları ise bir tık da olsa geri planda kalıyor. Dün açıklanan verinin alt kalemlerinde, tahmin edileceği üzere enerji fiyatlarındaki yaşanan keskin artış ön plana çıkmış. Dış ticaret açığı artarken, şirketlerin döviz pozisyonunun nereye gideceğini de tahmin etmek için çok da uzman olmak gerekmiyor!

- Bugün sahneye İngiltere Merkez Bankası’nın (BoE) çıkıyor. BoE, Aralık ayından bu yana altıncı kez faiz oranlarını artırmaya hazırlanıyor. Yatırımcılar ve ekonomistler 50 baz puanlık artışa politika faizinin %1,75 seviyesine getirilmesine kesin gözüyle bakıyor. Yarım puanlık artış, BoE’nin 1995’ten bu yana en büyük faiz artırımı olacak. İngiltere’de enflasyon %9,4 ile 40 yılın zirvesinde ve yükselmeye devam ederken, ekonomik yavaşlama işaretleri de artıyor. Resesyon kaygılarının en derin hissedildiği ülke olan İngiltere’de, para birimi Sterlinin, dolar karşısında zayıf seyrini bir müddet daha korumasını bekliyoruz. GBPUSD paritesinde aşağıda 1,1450 seviyesine doğru olası gerilemede alım için fırsat kollayacağız.

- Dün günün piyasalar açısından önemli bir diğer haberi ise OPEC’in sınırlı da olsa Eylül’de üretim artışı hususunda anlaşması oldu. ABD Başkanı Biden’in Suudi Arabistan’a yaptığı ziyaretin ardından üretici grubun liderinden ABD ve küresel piyasalara yardım etmek için daha fazla ‘pompalamasını’ istemesinin bir sonucu olarak, OPEC+ petrol üretim hedefini günde 100bin varil artırmaya hazırlanıyor. Brent cinsi ham petrolün varil fiyatı 97 dolara kadar geriledi. Teknik mânâda daha da aşağıda 94 dolar seviyelerinin dipleri göz ardı edilmemelidir.

- Yeni gün başlangıcında, Asya borsalarında da iyimser bir görünüm hâkim. Güçlü açıklanan ekonomik veriler ve iyimser kurumsal rehberliğin yatırımcı iştahını artırması ile gösterge endeks Tokyo borsası %0,5 yukarıda işlem görürken, Tayvan borsasının ise %1’e yakın ekside olduğu gözümüze çarpıyor. ABD Temsilciler Meclisi Başkanı Nancy Pelosi’nin Çin’i öfkelendiren ziyaretinden bir gün sonra, şüpheli insansız hava araçlarının Tayvan adalarının üzerinde uçtuğunu ve bilgisayar korsanlarının savunma bakanlığının web sitesine saldırdığını okuduk.

- Mali piyasaların gündeminde bugün içeride reel efektif döviz kuru, dışarıda ise Almanya sanayi siparişleri, ABD dış ticaret dengesi ve her hafta Perşembe günü olduğu üzere ABD’de işsizlik maaş başvuruları; içeride ise TCMB haftalık bültenini takip edeceğiz. İngiltere Merkez Bankası’nın yanı sıra bugün Brezilya ve Hindistan merkez bankaları da faiz kararını açıklayacak.

- Kıymetli madenler dün günü yatay bir seyir izleyerek tamamladı. Gümüşte yukarıda 20,80 ; altında ise 1,835 dolar hedefi ile uzun pozisyonlarımızı korumaya devam ediyoruz. USDTRY cephesinde ise 17,88 seviyesinden kâr al çalıştırarak çıktığımız uzun pozisyonlar ardından risk yukarı yönlü görünse de, şimdilik kenarda bekleyerek gelişmeleri takip etmeyi tercih ediyoruz.

>Enflasyon

TÜFE ile ÜFE arasındaki makası 65 puan ile rekor seviyeye açıldı. Ultra negatif reel faizin sonucu olarak enflasyon mütemadiyen yükselmeye devam ediyor.

>Brent

OPEC+ petrol üretim hedefini günde 100bin varil artırmaya hazırlanıyor. Brent cinsi ham petrolün varil fiyatı 97 dolara kadar geriledi. Teknik mânâda daha da aşağıda 94 dolar seviyesinin dipleri göz ardı edilmemelidir.

İKTİSATBANK

Fed Başkanı Warsh, Portekiz’de düzenlenen ECB’nin yıllık Merkez Bankacılığı Forumu’nda, Avrupa, İngiltere ve Kanada Merkez Başkanları ile katıldığı panelde, Fed’in %2 enflasyon hedefinden taviz vermeyeceğini ve bunun aksini bekleyenlerin hayal kırıklığına uğrayacağını söyledi. Başkan Trump’ın faiz indirimi çağrılarına da dolaylı yanıt veren Warsh, Fed’in bağımsızlığının tartışmaya açık olmadığını vurgularken, Temmuz sonundaki FOMC toplantısı öncesinde faiz patikasına ilişkin hiçbir yönlendirme yapmayacağını belirtti. Panelde diğer merkez bankası başkanlarının da benzer şekilde para politikasına ilişkin önceden sinyal vermekten kaçındığını gördük.

Warsh, enflasyon risklerinin son dönemde bir miktar hafiflediğini kabul etmekle birlikte, para politikasında gevşemeye gidileceği beklentilerini reddetti ve kararların yalnızca toplantı sırasında değerlendirilecek güncel verilere göre alınacağını söyledi. Konuşması sırasında piyasalar Eylül ayındaki faiz artırım beklentilerini sınırlı ölçüde azaltırken, Fed’in 15-16 Eylül toplantısında faiz artıracağına yönelik olasılık yaklaşık %65 seviyesinde kalmaya devam etti.

Jeopolitik cephede ise, İran ile diplomatik temasların olumlu mânâda ilerlemesi ve Hürmüz Boğazı’ndan petrol sevkiyatının artmasıyla Brent cinsi ham petrolün varil fiyatı 70 dolar seviyelerini test ederek savaş öncesi döneme geri çekildi. Trump’ın gazetecilere yaptığı açıklamada “İran ile iyi anlaşıyoruz” ifadelerini kullanması da piyasalar tarafından memnuniyetle karşılandı. Petrol fiyatlarındaki gerilemenin, küresel enflasyon baskılarının hafifleyebileceğine yönelik beklentileri desteklediğini göz ardı etmemek gerekiyor.

Kıymetli metallerin elbette dipten döndüğü ve yükselişin başladığı yönünde iddialı söylemlerden uzak durmak istesek de, teknik anlamda aşırı satım bölgesinden başlayan yükselişi yakından ve ilgiyle takip ediyoruz. Gümüşün ons fiyatının 55 dolar seviyesini test etmesi ardından bu sabah 60 dolar seviyesinin üzerine toparlandı. Benzer bir şekilde altının da ons fiyatı 4 bin dolar seviyesinin üzerine yükseldiğini not edelim. Gümüşün 62-63 dolar seviyelerinin üzerinde temiz bir günlük kapanış yapması durumunda uzunca bir süredir uzak durduğumuz gümüşte yeniden alım isteğiyle kolları sıvayacağız (bakınız grafik). Altın için ise 4,200 dolar üzeri kapanış görmeden acele etmeyeceğiz. Altın gümüş rasyosunun ise son altı gündür gümüş lehine ilerlemesinin de önemli bir işaret olduğunun altını çizmek isteriz.

Her ayın ilk cuması açıklanan ve dünyanın en büyük ekonomisi olan ABD’de ekonomik gidişat hakkında en sağlıklı bilgiyi verdiğine inanılan tarım dışı istihdam verisi yarın ABD’nin tatil olması nedeniyle bugün KKTC saati 15.30’da açıklanacak. Resmî istihdam verisi öncesinde dün açıklanan ve öncü bir veri olan ADP özel sektör istihdamının Haziran ayında beklentileri kaşılayamadığını gördük. Reuters anketinde Haziran ayında tarım dışı sektörde 110 bin kişinin istihdam edildiği, bunun yanı sıra işsizlik oranının ise %4,3 seviyesinde sabit kalması bekleniyor. Beklentilerin üzerinde gelecek güçlü bir veri, Eylül ayında Fed’in faiz artırma ihtimalini daha da güçlendirebileceği gibi, zayıf bir verinin ise Fed Başkan Warsh’un şahin tonuna ‘zarar’ verebileceğini göz ardı etmemek gerekiyor.

Fed Başkanı Warsh’un Sintra’daki konuşmasında enflasyon risklerinin son dönemde bir miktar hafiflediğini kabul etmekle birlikte, %2 enflasyon hedefinden taviz verilmeyeceğini ve Fed’in gevşek para politikasına yönelmeyeceğini yinelemesi piyasaların kılavuzu konumunda 10 yıllık ABD tahvil faiz getirisi dün %4,50 seviyesini kadar taşıdı. Teknik bir bakış açısıyla 10 yıllık tahvil cephesinde yükselişin devam edebileceğinden endişe ederken, doların önde gelen para birimlerine göre değerini gösteren sepet kur (DXY) bu sabah 101,40 seviyelerinde yer almaya ve güçlü seyrini korumaya devam ettiğini not edelim. Son aylarda güçlü seyreden ABD ekonomisi ve yapay zekâ yatırımlarının desteklediği sermaye girişleri doları genel mânâda desteklemeye devam ediyor.

Yeni güne başlarken Asya piyasalarında satış baskısının hâkim olduğunu görüyoruz. Gözlerin çevrildiği Güney Kore borsası (KOSPI), yapay zekâ temalı teknoloji hisselerinde yaşanan küresel satış dalgasının etkisiyle sert değer kaybetti. Meta Platforms’un elindeki fazla yapay zekâ işlem kapasitesini bulut hizmeti olarak satmayı planladığı haberinin, sektörde kapasite fazlası oluşabileceği endişelerini artırmasıyla çip üreticileri öncülüğünde satışlar hızlandı. KOSPI endeksi gün içinde %6’nın üzerinde gerilerken, Samsung Electronics yaklaşık %8, SK Hynix ise %9’dan fazla değer kaybetti. Buna rağmen yılın başından bu yana KOSPI’nin hâlen yaklaşık %90 primli olması, yaşanan hareketin güçlü yükselişin ardından gelen bir kâr realizasyonu niteliğinde olduğunu gösteriyor.

Öte yandan Japon yeni, dolar karşısında 162,84 seviyesini görerek son 40 yılın en düşük düzeyine geriledi. Özellikle ABD’de yarın kutlanacak Bağımsızlık Günü nedeniyle işlem hacimlerinin azalacak olması, Japon yetkililerin piyasaya müdahâle edebileceği yönündeki beklentileri artırıyor. ABD istihdam verisinin beklentilerin üzerinde kuvvetli gelmesi durumunda, yen cephesinde devam eden zayıf seyrin daha da şiddetleneceğini, aksi durumda ise nefeslenme için bir zaman penceresi açılacağını düşünüyoruz.

Türkiye cephesinde ise dün büyümenin öncü göstergesi olarak takip edilen imalat sanayi PMI endeksi Haziran ayında büyüme ile daralmanın ayrıştığı eşik seviye olan 50’nin altında 47,1 değerini alarak art arda iki yıldan uzun bir süredir daralma bölgesinde kalmaya devam etti. Alt kalemlerde, kimya, plastik ve kauçuk sektörü dışında kalan diğer 9 sektörün Haziran’da daralmaya devam ettiğini gördük. Veri akışında dün İstanbul Ticaret Odası’nın (ITO) İstanbul için açıkladığı Haziran ayı TÜFE enflasyonu %1,14 oldu. Bu sonuçla yıllık enflasyon oranı %35,9 seviyesine geriledi. Yarın TÜİK tarafından açıklanacak resmî enflasyonun da %1 artış yönünde olacağı düşünülüyor.

Enerji fiyatlarında yaşanan geri çekilmenin de yardımıyla Temmuz ayıyla birlikte enflasyonda yeniden daha ılımlı seviyeleri konuşmaya başlayacağımızı bunun da TCMB’nin elini biraz da olsa rahatlatacağını düşünüyoruz. Bu bağlamda, savaşın patlak vermesiyle fonlamanın haftalık repo faizi olan %37 yerine gecelik borç verme faizi olan %40’dan yapılmasından da geri adım atılarak normalleşme sürecinin de başlayacağını öngörüyoruz. USDTRY kuru bebek adımlarıyla yükselişini sürdürerek 46,70 seviyesine doğru ilerlerken, yabancı nezdindeTürkiye’nin risklerini gösteren 5 yıl vadeli CDS risk primi 223 baz puan ile son dönemlerde olduğu üzere yatay bir seyir izlemeye devam ediyor.

Petrol fiyatlarındaki geri çekilme tahvil piyasalarını desteklemeye devam ederken, net enerji ithalatçısı olan Türkiye’nin petrol fiyatlarının savaş öncesi seviyelere geri çekilmesiyle olumlu mânâda etkilenmeye devam edeceğini düşünüyoruz. Jeo-ekonomik tarafta yaşanan olumlu hikâyenin de yardımı ile, TL ve TL cinsi varlıkların yatırımcı ilgisinde kalmaya devam edeceğinin altını tekrar çizmek isteriz. Bu minvalde, 2 yıl vadeli gösterge tahvil bileşik faizi %40 seviyesinin hemen etrafında kalmaya devam ederken, Borsa İstanbul ana endeksi dün günü %1,6 yükselişle tamamladı. Savunma sanayi hisselerinde yükseliş ise dikkat çekiyor.

Piyasaların gündeminde bugün her ne kadar ABD istihdam raporu öne çıksa da, her hafta perşembe günü olduğu üzere TCMB ve BDDK’nın haftalık verilerini de yakından takip edeceğiz.

Gümüş

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu