GÜNDEM

GÜNDEM : Ruble ile kısmi doğalgaz ticareti… Mümkün mü?

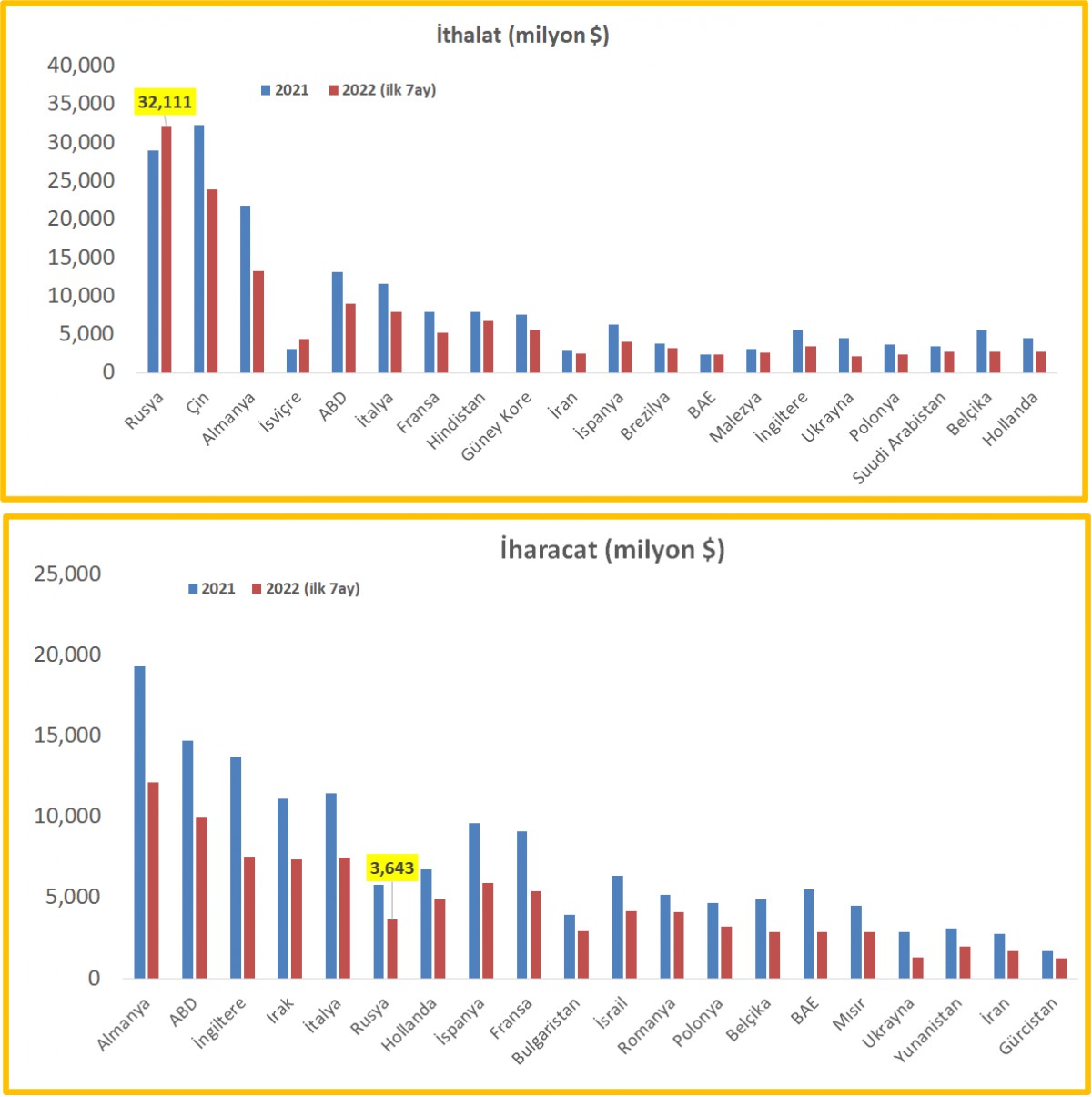

- Türkiye kullandığı gazın yaklaşık yarısını Rusya’dan ithal ettiğini peşinen belirterek başlayalım. Ticaret Bakanlığı verilerine göre, Rusya’dan 2021 yılında 28,9 milyar dolar ithalat yapan Türkiye, Rusya’ya 5,8 milyar dolar ihracat yapmış. Bu rakamların 2022 yılının ilk 7 ayına tekabül eden karşılığı 32,1 milyar dolar ithalat ve 3,6 milyar dolar ihracat şeklinde. Demek ki, Rusya’ya dış ticaret açığı veriyoruz. Bu rakamların ışığında, ticaretin kabaca 6 milyar dolarlık kısmının TL ve Ruble ile olabileceğini düşünüyoruz. Geri kalan kısmına ise, iki ülke arasında FX swap anlaşması yapılmadan çok da fazla bir anlam yüklemek istemiyoruz (özetle dolar ile olmak zorunda).

- Rusya’nın gazı Ruble ile satması, Batının uyguladığı Ukrayna kapsamında ambargoların altında Rusya’nın menfaatine olacağını düşünüyoruz. Ticaretin tümünün Ruble ile ödenmesi neredeyse (swap olmaksızın) imkansız keza o kadar çok Ruble’yi nereden bulacağımız ve karşısında ne vereceğimiz şimdilik meçhul. Zaten varılan mutabakatta, Rus doğalgazının ‘kısmen’ Ruble ile alınacağına da yer verilmiş. Eğer gaz faturası TL üzerinden ödenecek olsaydı, yani basabileceğimiz veya fonksiyonel milli paramız ile, bunun etkisinin (döviz talebi yaratmayacağından) çok daha anlamlı olabileceğini düşünüyoruz. Hülâsa, Ruble ile ‘kısmi’ ödeme yapmak Türkiye açısından çok da bir şey değiştirmeyecektir.

- Bu arada, Akkuyu santrali için Rusya’dan geldiği yönünde iddia edilen paralar sonrası eurobond faizlerinde geçen haftalarda ciddi düşüşler yaşanmış, Türkiye’nin yabancı indinde risklerini yansıtan 5 yıl vadeli CDS risk primi de 900 seviyelerinden 730 seviyesine kadar gerilemişti. Bu minvalde, Türkiye ile Rusya arasındaki yeniden başlayan yakınlaşmaya Batı’nın da tepkisi gecikmedi. Financial Times haberlerine göre, iki ülke arasındaki artan dirsek temasına karşı Batı cephesinde olası bir yaptırımın da telaffuz edilmeye başlandığını okuyoruz!

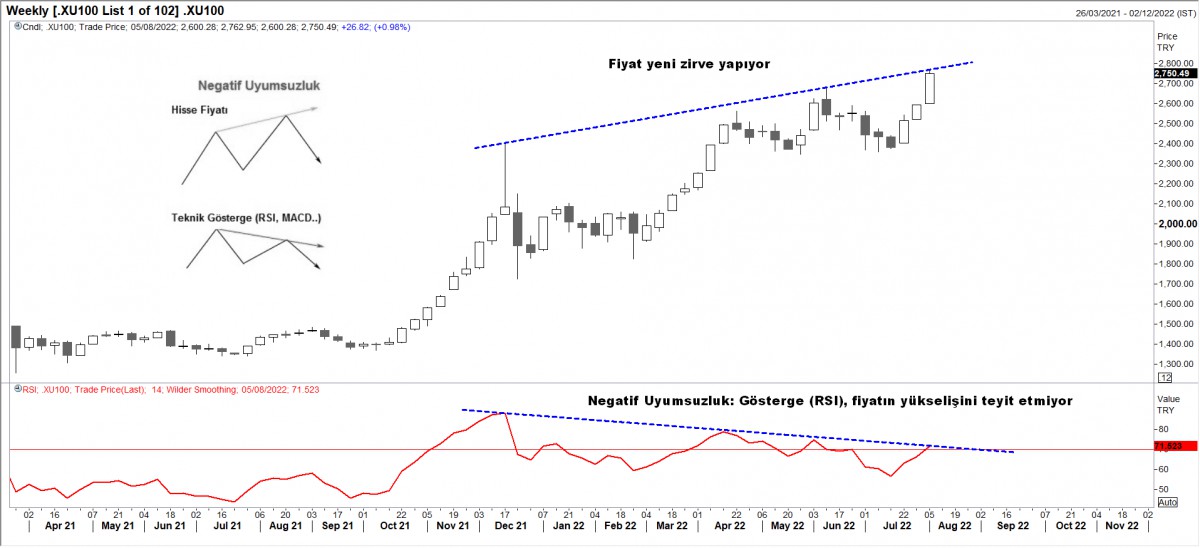

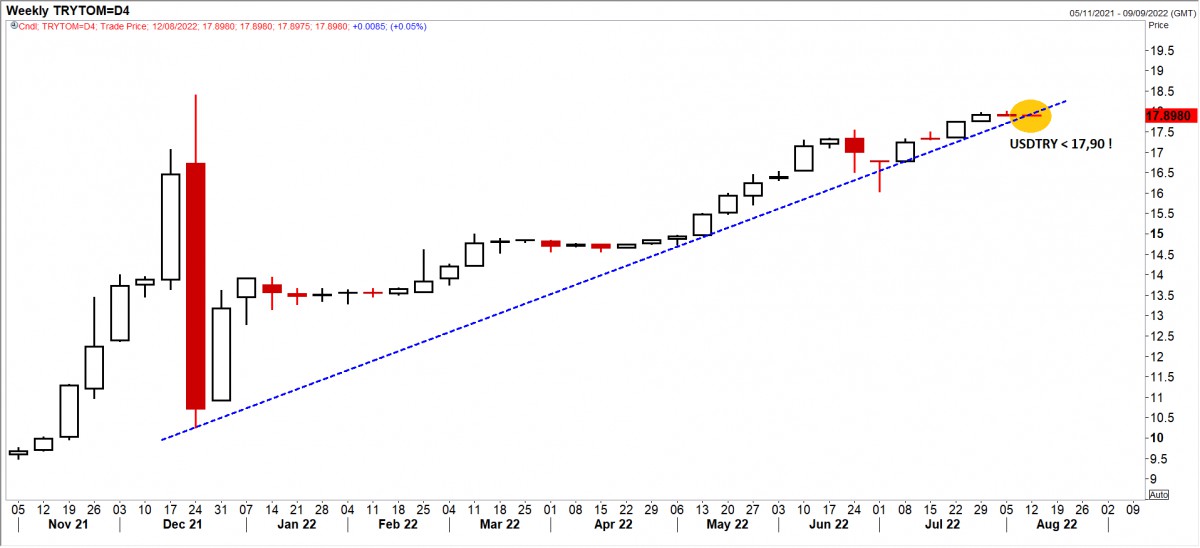

- USDTRY kuru haftanın büyük bir kısmını psikolojik 18 seviyesinin hemen altında büyük ölçüde 17,96 seviyelerinin etrafında kamunun da desteği ile tamamlarken, Sn. Cumhurbaşkanı Erdoğan’ın Soçi dönüşü Rusya’dan gaz alımlarını Ruble ile ödenmesi konusunda mutabık kaldık açıklaması ardından haftanın kapanışının da 17,90 seviyesinin kıyısında gerçekleştiğini görüyoruz. Borsa İstanbul 100 endeksi ise haftayı 2,750 puandan ve tüm zamanların zirvesinden tamamlarken, teknik bir bakış açısı ile, Borsa İstanbul’da grafiğinde negatif uyumsuzluk yaşandığını görüyoruz. Fiyat yeni zirveye giderken, güç göstergelerinin bunu desteklememesi, yükseliş eğiliminin sağlık olmadığını düşündürüyor. Öte yandan, USDTRY kurunda, büyük çoğunluk geminin tek tarafına yaslanırken, biz aysonu 17,88 seviyesinden kâr al çalıştırarak uzun pozisyonlarımızdan çıkmış ve gelişmeleri takip etmek için kenara çekilmiştik. Yeni haftanın kapanışının da 17,90 seviyesinin altında olması, aşağı yönlü bir hareketin ivme kazanmasına sebebiyet verebilir (bakınız grafik).

- Her ayın ilk Cuması olduğu, ABD Çalışma Bakanlığı tarafından açıklanan resmî istihdam raporu berberinde güçlü sinyaller verdi. Ne demek istiyorum biraz açalım. İlk önce rapor öncesi anketlere bakalım: tarım dışı istihdamın 250bin kişi artması, işsizlik oranının %3,6’da sabit kalması ve yıllık maaş artışının ise %4,9’a gerilemesi bekleniyordu. Demek ki veri beraberinde 2 alt ana başlığı da içeriyor: biri istihdam (ekonomi ne kadar dinamik) ikinci kısmı maaş düzeyi yani enflasyonist dinamikler.

- Rapor, piyasaların tam olarak arzu ettiği düzlemde açıklanmadı. İstihdam verisi 528bin kişi (beklentinin iki katı) artarak güçlü büyüme sinyali sunarken, gelirlerde yıllık bazda artış %5,2 ile beklentinin üzerinde sonuçlanarak enflasyonun hâlen daha güçlü olduğu sinyalini verdi. Elbette, FED’in faiz artırımlarının yarattı resesyon kaygıları da bu veriler ile geride kalırken, FED’in bir sonraki toplantısında da 75 baz puan faiz artırma ihtimalinin yüksek olduğu görüşünü de destekledi.

- Piyasaların veriye olan tepkisi hâliyle ilk etapa negatif olsa da, haftanın son işlem saatlerinde olumsuz havanın törpülendiğine şahit olduk. Keza, piyasaların ana kaygısı olan resesyonun şimdilik gündemin ilk sırasında düşmesi daha bir ön planda kaldı. ABD borsaları geceyi karmaşık bir seyrile tamamlarken, Amerikan 10 yıllık tahvil faizinin %2,82 seviyesinden haftayı tamamlaması ile doların elini kuvvetlendi: EURUSD paritesi 1,0180 seviyesine çekilirken, altın ve gümüş kazanımlarını bir kısmı geri vererek haftayı sırası ile 1,775 ve 19,88 dolar seviyesinden tamamladı. Yeni hafta başlangıcında da mevcut seviyelerin korunduğunu not edelim.

- Hazır pariteden söz etmişken, Euro bölgesinin enerji konusunda ‘göbekten’ Rusya’ya bağlılığı ve enflasyonla mücadele için faiz artırımlarına başlamasına paralel resesyona kaygıları da artmış durumda. Öte yandan, ABD’de devam eden sağlam büyüme ve istihdam güçlü dolar döngüsü içinde, EUR’yu yeniden ‘parite’ seviyesinin aşağısına doğru itme potansiyeli taşıdığına neredeyse kesin gözüyle bakıyoruz. İngiltere Merkez Bankası, ilk faiz artıran ülke olmasına rağmen, enflasyonun %13 seviyesine doğru ilerlediği tahminine paralel, geçen hafta 27 yılın en büyük faiz artırımını yapması (devamının da geleceği beklentisi ile) ardından bir yıldan fazla sürecek bir ekonomik durgunluk uyarısında bulundu. GBPUSD paritesinde de riski aşağı yönlü görüyoruz. Radar menzilimizde 1,1450 seviyesi bulunuyor.

- ABD güçlü sonuçlar üreten istihdam raporu ardından gözler Çarşamba günü yine ABD’de açıklanacak Temmuz ayı enflasyon verilerinde olacak. Nasdaq’ın son 34 iş gününde kaydettiği %20 yükselişin arkasında, FED’in beklenenden önce faiz artırımlarına son vereceğinin yattığını düşünüyoruz. İstihdam raporunun sergilediği ipuçlarına bakılırsa, piyasaların umudu kısa vadede pek de gerçekleşmeyebilir! Bu minvalde, Çarşamba günü çekirdek enflasyonun aylık %0,5 yıllık ise %6,1 artması beklenirken, manşet TÜFE enflasyonun aylık %0,2 yıllık ise %8,7 artması bekleniyor (Haziran %9,1 ; sene 1981 sonrası en yüksek enflasyon). İçeride ise Perşembe günü açıklanacak ödemeler dengesi istatistikleri ve hafta boyunca yapılacak tahvil ihraçları önem arz edecektir.

>Rusya ile dış ticaret

Rusya’dan 2021 yılında 28,9 milyar dolar ithalat yapan Türkiye, Rusya’ya 5,8 milyar dolar ihracat yapmış. Bu rakamların 2022 yılının ilk 7 ayına tekabül eden karşılığı 32,1 milyar dolar ithalat ve 3,6 milyar dolar ihracat. Demek ki, Rusya’ya dış ticaret açığı veriyoruz. Bu ilişkinin kabaca 6 milyar dolarlık kısmının TL ve Ruble ile olabileceğini düşünüyoruz. Geri kalanı ise (swap olmaksızın) dolar ile olmak zorunda.

>BM Gıda ve Tarım Örgütü (FAO)

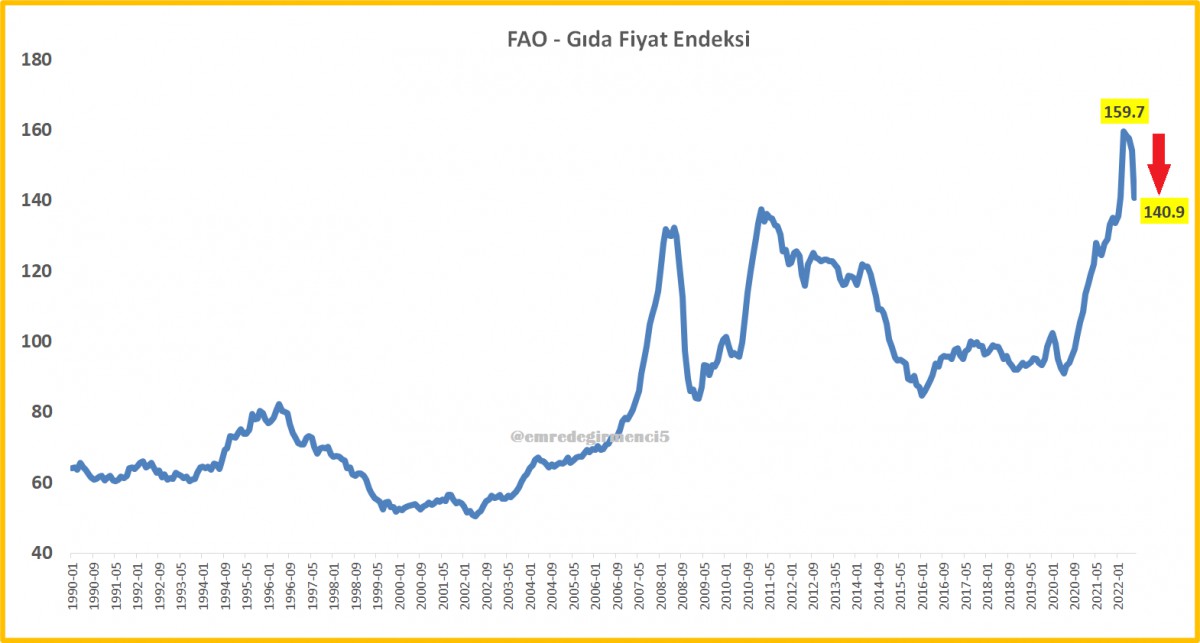

Temmuz’da gıda fiyat endeksi %8,6 düşerken, yıllık bazda %13,1 artış kaydetti. Türkiye’de Temmuz’da gıda fiyatları sırası ile aylık %3,15 ; yıllık %94,65 artış kaydederken, bu rakamların KKTC’de karşılığı %2,75 ve %124,88! Küresel gıda fiyatları düşerken, Türkiye ve KKTC’de artmaya devam ediyor.

>Gram Altın

Gram altın yeniden 1,023 TL seviyesini test ederek haftayı tamamladı. 1,023 seviyesini uzun bir süredir telaffuz ediyoruz. Henüz üzerinde kapanış göremedik. 1,023 seviyesinden kurtulması durumunda daha da yukarıda 1,065 seviyesini takip edeceğiz.

>Borsa İstanbul

Borsa haftayı yeni bir zirve seviyesinden tamamladı. Lâkin, teknik mânâda, fiyat haftayı zirvede tamamlarken, güç göstergelerinden RSI bunu teyit etmediğini görüyoruz. Teknik analizde bu duruma negatif uyumsuzluk deniyor (fiyatı tepe noktasına ulaşırken teknik gösterge tepe noktasının aşağıda olması) ve yükselişin sağlıklı olmadığını düşündürüyor.

>USDTRY

Geride bıraktığımız haftanın büyük bir kısmını psikolojik 18 seviyesinin hemen altında geçirirken, haftayı 17,90 seviyesinin diplerinde tamamladı. Herkes geminin tek tarafına yaslanırken, biz aysonu 17,88 seviyesinden kâr al çalıştırarak uzun pozisyonlarımızdan çıkmıştık. Yeni haftanın da kapanışının 17,90 seviyesinin altında olması, aşağı yönlü isteği canlı tutabilir.

>Ethereum

Geride bıraktığımız hafta, 1,695 dolar yatay direnç seviyesine işaret ederek üzerinde haftalık kapanışın ilk etapta 1,824 dolar seviyesine doğru bir isteği artıracağını paylaşmıştık. Bu haftayı da 1,695 dolar seviyesinin hemen üzerinde kapatan Ethereum’da, yukarı yönlü isteğin korunabileceğini düşünüyoruz.

İKTİSATBANK

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu