2023’e sorunları kartopu gibi büyüterek girdik

2023’e girerken bankalar üzerinden “Liralaşma Stratejisi” ile dolarizasyonun önüne geçilmesi için Ticari Firmalar üzerinden “sıkı para/kredi politikası” uygulanıyor. Başta teşhisi yanlış koyunca tedavi de farklı hastalıklara neden oluyor. Şu andaki durum birilerinin kalkıp; “firmalar kredi kullanıp döviz alıyor, o nedenle dövize talebi kontrol edemiyoruz” teşhisi ile başladı. Çözüm olarak da Ticari firmalara kredi vermeyelim gidip döviz almasın şeklinde olunca piyasa tam anlamı ile kilitlendi. Piyasa şu an bu mantık(sız) tespitin sıkıntısını yaşıyor.

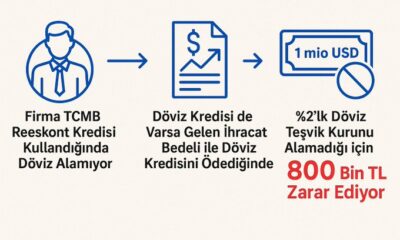

Dolarizasyon seviyesi henüz TCMB’nin hedeflediği %40’lar altı düzeyinden çok uzak. Banka mevduatları en don 2014 yılını %37,3 oran ile yapancı para payı ile kapamıştı. Son iki yıl %70’lere kadar çıktı. Zira, KKM her ne kadar Dolarizasyona fren görevi gördü ise de dövize endeksli bir yapısı düşünüldüğünde fiili olarak değişen bir şey yok aslında. TL’ye güvenin sağlanması zorlayıcı tedbirler ile olmayacağını yaşayarak öğreniyoruz. Bankalar üzerinden yapılan “Liralaşma Politikası” sıkı şekilde uygulamaya devam etmesi reel piyasaları tehdit eder hale gelmiş durumda. Ticari yasakları daha önce yazmıştım. Özellikle, 250 milyon TL ciro ve 250 çalışandan fazla istihdam sağlayan Ticari Segment firmalara verilen Ticari krediler için getirilen karşılıklar kararnamesi bankaların en büyük sıkıntılarından biri oldu, elini kolunu bağlamış durumda yüzmeye çalışıyorlar.

Sektör Katılım Bankaları gibi çalışacak hale getirildi

Bankacılık Sektöründeki ana kurumları yöneten, karar alıp düzenleyen kurumların Üst Yöneticileri Katılım Bankaları kökenli olunca buldukları çözümler de bu mantık(sızlıkla) oldu. Her yönetici kendi deneyimi ile karar alır teorisini yaşayarak deneyimliyoruz. Oysa bu kararlar şu anda piyasayı kitlemiş durumda da bu dönemin adı henüz konmadı. Tam anlamı ile liyakatsızlığın piyasaları ne hale getirdiğini yaşayarak öğreniyoruz.

Sektörde Katılım Bankaları hakim hale getirilemeyince; Sektör Katılım Bankaları gibi çalışacak hale getirildi. En somut hali; Fatura ibraz etmeden Ticari kredi kullanılamaz hale geldi. Bu durum firmaların kredi, leasing, maaş ödemeleri gibi ödemelerde kredi bulamadığı gibi, nakit sıkıntısı yarattı. Piyasada firmalar arasında nakit akışı da bozmuş durumda. Üzerine ödemelerin döviz yapılmasının yasaklanması hatta TL faturaları üzerine döviz kuru dahi yazılamaması döviz üzerinden fiyatlama yapan tekstil, metal, kimya gibi sektörlerde firmalar arasından kur farkı kaynaklı ödeme borç/alacak ilişkisini sorunlar çıkmaya başladı. Üstelik döviz çek ödeme yasağını üzerinden aylarca geçmesine rağmen; TL ödenen döviz çeklerinde uygulanacak kur bile belli değil. Çeki tahsil eden firma bankadan tahsil ettiği kur üzerinden muhasebe kaydı tutarken; çeki veren firma MB kuru üzerinden muhasebe tutabiliyor. Aynı gün 5 ayrı firmaya 10.000 USD çek yaz 5’inin kuru da farklı muhasebeleşiyor. Buyurun çıkın işin içinden.

Türk bankacılığında ilk defa “Rating Notu yüksek” diye firmalar kredi kullanamaz hale geldi. Firmaların başarılı finansal yönetimi cezalandırılır hale geldi. Açıklanan KGF Paketinde de “yüksek rating notu” olan firmalara kredi verilmeyeceği ilk defa açık açık yazıldı. Üzerine Ticari kredilerdeki sıkılaştırma Ticari firmaları çaresiz hale getirirken faaliyetine devam etmesi için şartları da zorlaştırmış durumda. Başta dedim ya teşhis yanlış konunca tedavi de yanlış oluyor. Sanayi sektörü 2022’de 5 kat artan Enerji maliyetlerini taşıyamaz hale gelmiş durumda. Sanayide Enerji tüketimin düşmesi ilk olumsuz sinyalleri verdi aslında. Çoğu firma küçülme planları yaparken işin faturası yine emekçilere çıkacak gibi. Ticari firmalar kredi bulmakta zorlanınca üretimi yavaşlatmaya başladı. Gaziantep, Denizli, Bursa, Uşak, Çerkezköy gibi Sanayi merkezlerde işçi çıkarmalar başlanmış durumda. Ekonomi Kurmaylarda Rating yüksek firmanın mali durumu iyi, likit ödemeleri kendisi yapsın gibi garip bir mantık(sızlık) var. Bu pazarcının “önce çürük elmaları satayım” mantığı ile aynı; satılmaması halinde iyi elmaların da zamanla çürüyeceğini öngöremiyor. Bu mantık(sızlıkta) iki hata var. Birincisi, Ratingi yüksek gözüken firmaların notu en erken 2-3 çeyrek öncesi halini gösteriyor. Bu ortamda bu süre çok uzun ve geçen sürede firmanın durumu bozulmuş olabilir. İkincisi, firmanın anlık mali pozisyonu; bulunduğu sektör, mevsimsellik gereği likit olabilir. Bunları öngörmeden genelleme yapıp “Rating notu yüksek firmaya kredi vermeyin” demek Piyasalardan ne kadar da kopulduğunu; firmaların, sektörlerin nakit akış bilgisinden ne kadar uzaklaşıldığının da belgesi aslında. Bu günlerde garip garip kredi politikaları gelişti. Sadece Rating notu yüksek olan firma kredi bulmakta zorlanmıyor ki; hangi birini yazacağımızı şaşırıyoruz. KKM yapan firmaya (ki vergi avantajı ile teşvik eden de kendileri) kredi vermeme; firma veya firma ortaklarında mevduat olan firmaya kredi vermeme; İhracat Taahhüt kapamada gecikme olan firmaya kredi vermeme (hadi buna “normal” diyelim ama nedeni de önemli; varsayalım firma Ukrayna ile çalışıyordu, mücbir sebep var, firmanın suçu ne); proforma fatura kabul edilmeyip illa “fatura” olmadan kredi kullandırmama (adamlar düzenleme yapıyor, piyasada ödeme yapılmadan fatura kesilemeyeceğini bilmeyecek kadar piyasada uzaklar); kredi ödemesi, leasing ödemesi, ücret ödemesi gibi ödemeler için kredi kullandırılmaması ilk defa bu dönemde yaşanıyor. Her şey bir yana Katılım Bankaları ortak karar alıp “Doğalgaz ödemesi” için kredi kullandırmamaya başladı. Neymiş doğalgaz önce tüketilip sonra ödeme yapılıyormuş. Katılım bankalarında önce mal alınıp firmaya verilmesi gerekirmiş. Abi iyi misiniz bu zamana kadar verilen kredilerde hülle mi yaptınız; aklınız/imanınız, iş ahlakınız bu sıkışık dönede mi aklınıza geldi. Kısaca, sektör koptu gidiyor! Ortalık toz duman! Sessiz bir bekle gör moduna girdi piyasalar neyi bekliyorsak! Fırtına öncesi sessizlik mi; ölü toprağını sessizliği mi bilen yok!

Medya mı? İstanbul’un işgalinde “meleklerin cinsiyetini” tartışan Bab-ı Ali medyasından farkı yok! Kusura bakmasınlar Piyasalarda yangın var elde cımbız kaş düzeltiyorlar. Bu kadar vahim durum. %300 devalüasyon olan bir ekonomide kimse başarı hikayesi anlatmasın. İnandırıcılığınız vatandaşın pazara, markete girene kadar sürer.

Konumuza dönelim; Ekonomiden sorumlu kurmaylar KOBİ’leri desteklediklerini her fırsatta dillendiriyor ama KOBİ’lerin hemen hemen hepsinin ana damalarının Orta/Büyük Ticari Firmalara bağlı olduklarını atlıyorlar. Bu denklemde; her Ticari firmanın yüzlerce KOBİ firmaya iş verdiği atlanıyor. Her Ticari firmanın yavaşlaması yüzlerce KOBİ’nin ticari hayatını bitireceği unutulmamalı. Ticari Segment dediğimiz; KOBİ dışı büyük ölçekli firmalar ( 250 çalışandan fazla istihdam edenler ve ciroları 250 milyon TL’yi geçenler ) toplam firmalar içinde sayıları 2021’de %1 bile değil. Buna karşılık istihdamın %29’unu sağlıyor. Personel maliyetinin %51,7’sine katlanıyor. Firma cirolarının %56’sını bu grup yapıyor. Üretim değerinin %62,7’si bunlarda. Faktör maliyetiyle katma değerin %64,5’ini bu firmalar sağlıyor. Ülke ihracatını Ticari firmalar sırtlıyor. Sayıları az ama ağırlıkları binlerce KOBİ’den fazla kısaca.

Lafı uzatmayacağım; son aylarda bankalar üzerinden uygulanan özellikle Ticari Firmalar için ağır kredi şartlarında, piyasa gerçeklerine uygun, reel sektörün nakit döngüsünü rahatlatacak gevşeme olmaz ise Mart ayı sonuna gelmeden, çoğu Ticari firmalarda küçülme kaçınılmaz olacak! Merkez Bankasının uyarısına rağmen bazı bankalar hala kredilerde %30’lara varan vadesiz bloke istiyor. Bu koşulları kabul eden firma ya batmıştır ya da krediyi ödemeyecektir, biline! Reel piyasada da Zombi Firmalar ortalıkta dolaşır hale gelmiş durumda! İş bu kadar ciddi ve tehlikeli boyuta gelmiş durumda; uygulanan banka kredi strateji ile bu filmin sonu iyi bitmez.

Erol TAŞDELEN – Bankacılık Uzmanı, Ekonomist www.bankavitrini.com

GÜNDEM4 yıl önce

GÜNDEM4 yıl önce

GÜNCEL2 yıl önce

GÜNCEL2 yıl önce

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önce

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önce

GÜNDEM2 yıl önce

GÜNDEM2 yıl önce