Erol Taşdelen

Bankaların Ücret ve Komisyon gelirleri eriyor

Bankaların Ücret ve Komisyon gelirleri eriyor

Bankaların keyfi ücret ve komisyon alımına son verlmesi, gelirlerinin sert düşmesine neden oldu. Erol Taşdelen hangi bankaların daha çok komisyon kaybına ugradığını araştırıp yorumladı:

2020 Ağustos ve Eylül aylarında “Döviz Nakit çekim ücreti”, bankaların Genel Kredi Sözleşmelerine eklemeye çalıştıkları “Sözlü Taahhütte uymama ücreti” gibi bankacılık genel uygulamalarında olmayan yeni ücret ve komisyon alma girişimleri Sosyal Medya tarafından gündeme getirilmesi ile bankaların geri adım atması sağlandı. Bankaların yeni uygulamaya çalıştıkları ücret ve komisyon girişimlerinin altında yıllardır denetlenmeyen ve keyfi alınan ücret ve komisyon gelir uygulaması yattığı gibi bazı bankalarda eski hukuksuz alışkanlıklardan zor vaz geçeceği anlaşılıyor.

Yeni düzenleme ücret ve komisyon gelirlerini nasıl etkiledi

TCMB ve BDDK’nin bankaların “Ücret ve Komisyon Gelirleri” ile ilgili 34035 Sayılı, 10.02.2020 tarihli Resmi Gazetede yayınlanan Yönetmelik ve Tebliğ değişiklikleri ile 1 Mart ve 1 Nisan 2020’de yürürlüğe giren yeni düzenlemelerin bankaların bilançosu üzerindeki etkisi kendini göstermeye başladı. Zira, 2019 yılında ciddi ücret ve komisyon geliri yaratan bankaların yeni düzenleme ile birlikte kayıplarının yüksek olduğu görüldü. 2020 ilk yarısında bankanın 2019 ilk yarısında elde ettiği Net Ücret ve Komisyon gelirlerine ulaşamadığı görüldü.

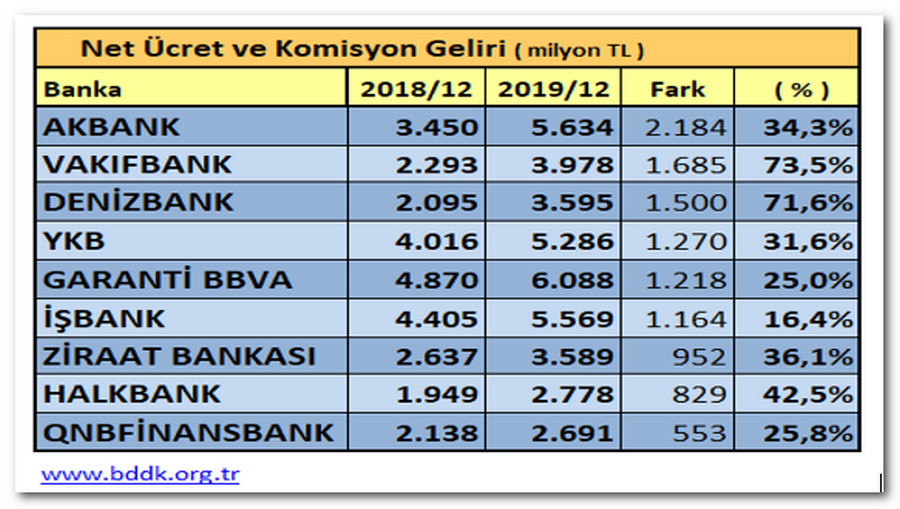

2019 yılında ücret ve komisyonlar nereden gelmişti

Bankalar 2019 sonunda 106,4 milyar TL Faiz dışı ücret ve komisyon geliri elde etti. Bunun 16 milyar TL’lık kısmı Kredilerden faiz dışında elde edildi. 16 milyar TL’lık kısmın 7,8 milyar TL’lık bölümü faizlere ek “Nakit kredilerden” alınan ücret ve komisyon. Bankalar, “Bankacılık Hizmet Gelirlerine” 49,6 milyar TL gelir yazdılar. Üzerine 34,2 milyar TL’lık Ücret ve Komisyon geliri yazacak yer bulamadıkları için “Diğer Faiz Dışı gelir” diye gösterdiler. Tamı tamına 106,4 milyar TL’lık ücret komisyon gelirinin 34,2 milyar TL’lık kısmını “Diğer” diye geçiştirdiler. Kamu otoritesi gelen ücret komisyon gelirleri ile ilgili şikayetleri dikkate alarak çoğu bankaya ceza keserken 2400 adeti bulan Ücret Komisyon masraflarını da 51 adete düşürerek üst sınırlama getirdi; bankaların keyfi ücret ve komisyon almalarının önü kesildi.

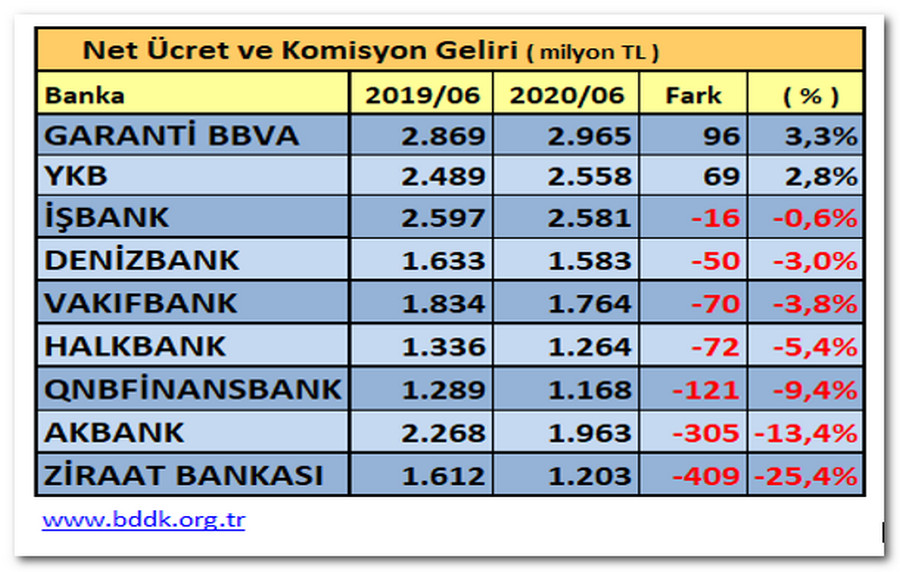

Sektörde ilk yarı kayıp ne kadar oldu

Yeni düzenlemelerin, banka bilançolarına nasıl yansıyacağı merak edilirken 2020 ilk yarısında 2019 ilk yarısına göre sektörde “4 milyar TL gerileme” olduğu görüldü. 2019 ilk yarısında bankalar 54,3 milyar TL Faiz Dışı Gelir elde ederken 2020 ilk yarısında bu gelirin 50,7 milyar TL’ye düştüğü görüldü. Çoğu uygulama 1 Nisan’da uygulamaya konduğu dikkate alındığında yıl sonuna kadar ücret komisyon gelirlerinde ciddi kayıpların yaşanması sürpriz olmayacaktır.

2020 Temmuz’da da kayıp devam etti

Bankaların tahmin ettiğimiz gibi Ücret ve Komisyon gelir kaybı devam ederek Temmuz’da da devam etti. 2019 Temmuz ayında 63,8 milyar TL olan Faiz dışı gelir 5,3 milyar TL kayıp ile 58,4 milyar TL’ye düşmüş durumda. 2019’un aynı dönemine göre kayıp % 8,5 düzeyinde oldu.

Aradaki kayıp ne anlama geliyor

Hizmet vererek alınan ücret ve komisyon ile “biz bankayız istediğimiz ücret ve komisyonu alırız, kimse hesap soramaz” dedikleri afaki alına ücret ve komisyon arasındaki fark hizmet vermeden, satılmaması gereken sigorta gibi ürünleri millete satarak haksız alınan ücret ve komisyondur. Yeni ücret ve komisyon uygulaması keyfi alımlarının önünün kesilmesi belki kimse henüz tam farkında değil ama vatandaşa, esnafa ve sanayici için paha biçilmez çok kıymetli; önemli bir miktarda paraları cebinde kaldı banka ile çalışan kesimin. Bu iş tamamen düzeldi, burada biter diye düşünenler yanılıyor. Her fırsatta bankalar kapanan bu deliği açmak için yol ve yöntem arayacaklardır. Bizim de görevimiz buna cesaret edenleri teşhir etmek olacaktır. Meydanı boş buldum vatandaşı, esnafı, sanayiciyi hukuksuz soyarım dönemi kısmen geride kaldı. Haksız yere ücret ve komisyon alınmasını sağlayan, ısrar eden üst yöneticiler yargılanması gerekiyor. Hukukun üstün olduğu Medeni ülkelerde böyle olur çünkü. “Nasıl olur?” diyenlerin, ABD’de Wells Fargo Bank davalarını incelemesi yeterli. Şimdi yıllardır aldıkları haksız ücret ve komisyonu geri almanın zamanı geldi. Şimdi değil ise ne zaman!

Bankalar BDDK’ya masraflar konusunda baskıyı artırır

Tahmin etmek zor değil önümüzdeki dönemde Banklar bazen eski banka CEO’ları aracılığı ile dillendirdiği, bazen kapalı kapılar arkasında gündeme getirdiği ücret ve komisyon kayıplarının telafisi için eski denetimsiz, kontrolsüz günlere dönülmesi için başta BDDK olmak üzere kurumlar üzerine baskı yapmaya çalışacaklar her fırsatta bu konuyu pazarlık unsuru yapacaklardır. O nedenle bugün başta BDDK ve TCMB olmak üzere ücret ve komisyon gelirlerini kontrol altına alan kurum ve kuruluşlara destek vermek gerekir. Yoksa bu konularda arkada dönen dümenleri bilmeyen ve takip edemeyen hiçbir şeyden haberi olmayan vatandaşa, esnafa, sanayiciye olacaktır. Bu konuda bizim tarafımız ise her zamanki gibi Vatandaşın, Esnafın, Sanayicinin yanında olup; Sosyal Sorumluluk Bilinci gereği konuyu yakından takibimiz ve teşhirimiz devam edecektir.

Erol TAŞDELEN

Ekonomist, Siyaset Bilimci

[email protected]

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Finans Koltuğundan CEO Masasına

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- TCMB rezervlerinde 7 haftanın ardından ilk gerileme 26/06/2025

- İkinci el otoda 6 ay-6 bin kilometre kısıtlaması uzatıldı 26/06/2025

- İkinci el otomobil satışında '6 ay-6 bin km' düzenlemesi uzatıldı 26/06/2025

- "Türkiye'nin maliyet bazlı rekabet gücü 2015 yılı seviyesinin altına indi" 26/06/2025

- H&M'den ürün tedariğinde pazara yakınlık planı 26/06/2025

- ABD'de işsizlik maaşı başvurularında sert düşüş 26/06/2025

- Kredilerde büyüme yeniden hızlandı 26/06/2025

- Hatice Karahan: Dünyadaki merkez bankalarıyla sınır ötesi ödemeler konusunda çalışıyoruz 26/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı