EKONOMİ

Bloomberg: Gelişmekte olan ülkelerin iflas riskleri

Gelişmekte olan ülkeler, yükselen faiz, yavaşlayan büyüme ve artan borç riski ile karşıya karşıyadır. Şu ana kadar Sri Lanka, Lübnan ve Zambiya temerrüde düştü. Bu durumda daha fazla paniğe ihtiyaç olup olmadığı, araştırılması gereken bir konudur.

Bloomberg’in hazırladığı modele göre, risklerin, küçük ekonomilerde yoğunlaştığı, büyük ekonomilerin ise güncel risklere bağışıklık göstereceği sonucuna ulaşılmıştır.

Bloomberg, önümüzdeki 12 ay içinde 41 gelişmekte olan ülkede temerrüt riskini ölçmek için bir model oluşturdu. Bu modele göre, Arjantin, Ekvador ve Etiyopya dahil olmak üzere 11 ülkenin temerrüt riski %10 ve üzerinde çıkmıştır.

Temerrüt riski en fazla olan Pakistan ve Gana gibi ülkeler, dünya ekonomisinin küçük bir payını (%3) oluşturmaktadır. Brezilya, Hindistan, Endonezya ve Meksika gibi daha büyük ekonomiler ise az riskli görünüyor.

Bu durum, gelişmekte olan ülkelerin 1980’lerde yaşadığı problemlerden oldukça farklı bir konumda olduğunu gösteriyor.

Gelişmekte olan ülkelerin maruz kaldığı 5 risk

Gelişmekte olan ülkeler temelde 5 risk ile karşı karşı kalmaktadır.

Birincisi, gelişmekte olan ekonomilerde borçlanma stoku, 2019’da GSYİH’nin %50’si civarındayken güncel durumda, %65 seviyelerine geldi.

İkincisi, küresel faiz oranları kırk yıldır görülmemiş bir hızda yükseliyor. Bu sıkılaştırma, döviz cinsinden borcu olan gelişmekte olan ülkeleri baskı altına alıyor.

Üçüncüsü, gelişmekte olan piyasalardaki zayıf döviz kurları dış borcun maliyetine katkıda bulunuyor. Çoğu para birimi, 2020’nin sonundan bu yana dolar karşısında yüksek bir hızla değer kaybetti.

Dördüncüsü, gelişmekte olan ülkelerdeki merkez bankaları faiz oranlarını ABD’den bile daha agresif bir şekilde yükseltiyorlar. Bu durum, enflasyonu önleyebilir ancak kamu borç yüküne katkıda bulunuyor. Ayrıca büyüme üzerinde de baskı oluşturuyor.

Son olarak, Belarus, Rusya ve Sri Lanka’daki temerrütler, bir sıçrama etkisine neden olabilir.

Modelin detayları

Bloomberg’in ekonomik modeli, üç küresel değişken (küresel sanayi üretimi, bir yıllık ABD faiz oranı, ABD şirket tahvili spreadleri) ve dört yerel değişken(GSYİH büyümesi, dış borç, kamu borcu ve reel efektif döviz kuru) baz alınarak oluşturulmuştur. Modelin amacı, ülkelerin temerrüt risklerini tahmin etmektir.

Model, 57 ülke için 1980’den 2022’nin ikinci çeyreğine kadar olan tarih aralığı için üç aylık verileri kullanmıştır.

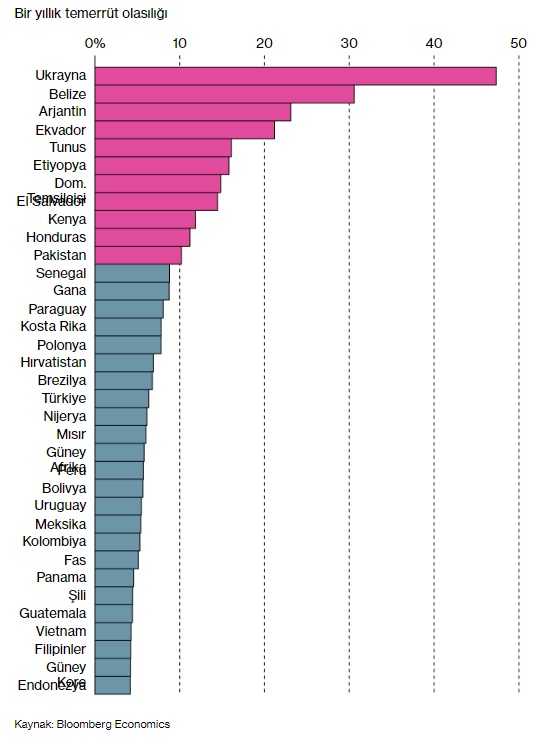

Grafik: Ülkeler bazında temerrüt olasılığı

Grafikten görüleceği üzere, 11 ülkenin temerrüt olasılığı %10 seviyesinin üzerindedir. Bu ülkeler küresel hasılanın %3 kadarını oluşturmaktadır.

Modelde Uruguay ve Peru gibi temerrüt olasılığı %10 seviyesinin altında olan ükeler, Arjantin ve Ekvador gibi komşularındaki egemen krizlere karşı tarihsel olarak savunmasızdır. Bu ülkeler arasındaki ekonomik bağımlılık, finansal piyasaların ima ettiğinden daha yüksek temerrüt olasılıklarına yol açmaktadır.

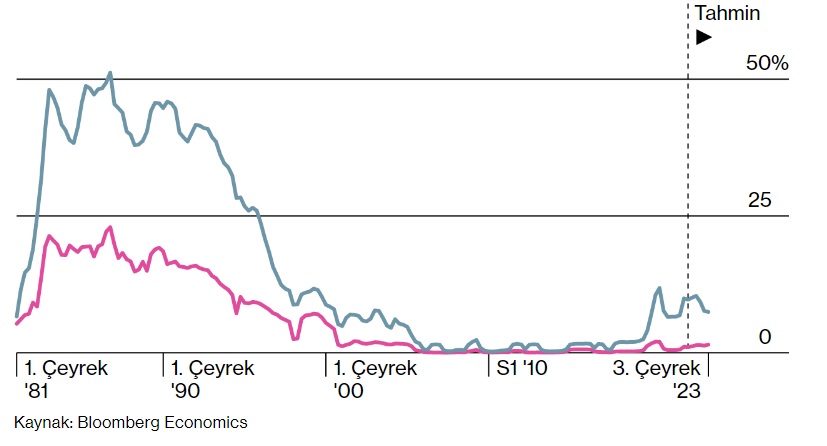

Grafik: Ülkelerin küresel GSYİH içindeki paylarıan göre küresel temerrüt riski

Söz konusu model, gelişmekte olan ülkelerde temerrüt riskinin arttığını göstermektedir. GSYİH bazında düşünüldüğünde temerrüt olasılığı küresel GSYİH’nin %3’üne karşılık gelirken tüm ülkeleri eşit derecede hesaplayan sisteme göre toplam temerrüt olasılığı, %10’a yakındır.

Bu konudaki teselli, 1980 benzeri bir borç krizinden oldukça uzak olunduğudur. Tüm ülkeleri eşit derecede hesaplayan yapıya göre bile güncel konum, 1980’lere göre 5 kat daha düşük seviyededir.

ParaAnaliz

BANKA HABERLERİ

Finansal Çöküşe Giden Yol: Bu 5 Riski Tanıyor musunuz?

Riskleri yok etmek mümkün değildir ama yönetilebilir.

Her kurumun bir risk yönetimi politikası olmalıdır.

Riskler arasında etkileşim olabilir: Örn. likidite krizi sistemik krize dönüşebilir.

Finansal tablolarla ve rasyolarla bu riskler düzenli izlenmelidir.

BİLANÇO NEYİ ANLATIR NASIL OKUNMALI?

Finansal Çöküşe Giden Yol: Bu 5 Riski Tanıyor musunuz?

Yes, Chef!” ile Yönetmek: Bir Diziden Alınan Liderlik Dersleri

Tribünler TCMB’yi çağırıyor: Enflasyonda kırılmamın ilk işaretleri…

SURİYELİLER DÖNMÜYOR ÇÜNKÜ…

AKBANK’TA ŞOK AYRILIK, ING’YE GEÇİYOR

Türkiye ile Çin Arasında Yeni Dönem: ICBC Turkey, Resmi RMB Takas Bankası Oldu

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

İsrail İran’a Neden Saldırdı?

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

AKBANK 3,4 milyar TL Takipteki Alacaklarını sattı

İsrail-İran Savaşının Türkiye’ye Etkileri

Sermaye kediye mi yüklendi?

Kentsel dönüşüm müteahhiti yaptığı daire ve dükkanları satıp ‘İflas ettim’ dedi

- Zor projede Türk şirket Tuna Nehri geçişini tamamladı 04/07/2025

- SON DAKİKA ON NUMARA SONUÇLARI AÇIKLANDI 4 TEMMUZ 2025: On Numara sonuçları nasıl öğrenilir? Sonuç sorgulama ekranı! 04/07/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 04/07/2025

- YENİ TEKNİSYEN MAAŞI NE KADAR? 6 Aylık Enflasyon Farkı Sonrası Teknisyen Maaşı Ne Kadar Oldu? İşte Zamlı Maaş Tablosu 04/07/2025

- YENİ HEMŞİRE MAAŞI NE KADAR? 6 Aylık Enflasyon Farkı Sonrası Hemşire Maaşı Ne Kadar Oldu? İşte Zamlı Maaş Tablosu 04/07/2025

- TEMMUZ AYI PROFESÖR MAAŞI NE KADAR? 6 Aylık Enflasyon Farkı Sonrası Profesör Maaşı Ne Kadar Oldu? İşte Zamlı Maaş Tablosu 04/07/2025

- ASGARİ ÜCRET ZAMMI: Temmuz'da Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 04/07/2025

- ABD’den Türkiye’ye kripto düzenlemeleri: Yeni oyun planı 05/07/2025

- OPEC+ üyesi 8 ülke Ağustos'ta üretim artışına gidecek 05/07/2025

- Cumhurbaşkanı Erdoğan'dan F35 açıklaması 05/07/2025

- Koray Group/Kartal: Kredi imkanlarının kısıtlılığı İstanbul’da talep sıkıntısı yaratıyor 05/07/2025

- Merkez Bankaları için “söz gümüşse, sükut altın” mı? 05/07/2025

- Adana, Antalya, Adıyaman Belediye Başkanları gözaltına alındı 05/07/2025

- 7 başlıkla geçen hafta 05/07/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı