Dijital dönüşüm Bölgeleri de vurdu. Bankacılık sektöründe Bölge Müdürlükleri fonksiyonlarını yitirdi, uzatmalar oynanıyor. Bankalar Bölge Müdürlüklerini nasıl tasfiye edeceklerinin planlarını yapmaya başladı bile.

Yaklaşık iki yıldır Banka Bölge Müdürlüklerinin fonksiyonunu yitirdiğini, Bankalara yük ve maliyet unsuru olduğunu ısrarla yazıyorum.

Bu düşüncem yeni değil 2010’lardan sonra yaşadıklarım beni bu sonuca ulaştırdı, kafamda netleştir. Üç buçuk yıllık tüm bankalar ile aktif çalışma piyasa deneyimim de tespitlerimin ne kadar doğruluğunu gösterdi bana. Bankalar ısrarla “Bölge Müdürlüklerdeki çarpık yapılanmaya” devam ederler ise kendi bilecekleri şey, çok da umurumda değil. Tabi bu gereksizliği “laf olsun” diye yazmıyorum. Şimdi gerekçelerimden bazılarını sıralayayım :

Görev tanımı, Fonksiyonları net değil

1991 yılında YKB’de bankacılığa başladığımda da Bölge Müdürlükleri vardı. Daha sonraki çalıştığım bankalarda da ama o dönemler tek, net ve doğru bir fonksiyonları vardı : Şubelere destek olmak. Yani Bölgenin çalışmalarını kolaylaştırmak. Genel Müdürlük ile şubeler arasında koordinasyonunu sağlamak, tıkanan noktalarda şubeye yardım etme mantığı vardı. Özellikle 2008 krizinden sonra bu yapı tamamen çöktüğü gibi kendileri dahi görevlerini tarif edemez hale keldi. Her bölge ekibi Bölge Müdürünün kendi deneyimine göre çalışır hale geldi. Şubelerde hizmet standartını belirleyen ve yakalayan bankalar bu standartı bölgelerde başaramadı. Aynı bankanın bölgelerin arasında bile bir tutarlılık yok.

“Boş boş oturuyorlar” demesinler diye “çalışıyorMUŞ” gibi görünmek

Bölge Müdürlükleri kendine iş çıkarmakta çok marifetliler. Sistemden alabilecekleri raporları şubelerden istemek bunun başında. Şube fiyatlama mı yapacak; “bana mail at, ben Genel Müdürlük pazarlamaya atayım, gelen cevabı da sana gönderirim”. Tam bir bürokrasi kaosu. Bölge müdürlüğüne giden fiyatlama mailleri standart “şube olumlu görüşlerimizle uygunluğunu rica ederiz” şeklindedir. Genel Müdürlük soru sorsa “niçin bu fiyatı istediğini” açıklayamaz panikle çaktırmadan şubeyi arayıp bilgi ister. Bu Dijital çağda kulaktan kulağa oyunu yani. 15 dakikada bitecek iş 3-4 saatte biter. Sık sık bankalarda aynı pozisyonda kalıyorum inanın bazı bankalar 2-3 gün sonra dönebiliyor. Abi piyasa dinamik sizin hantal yapınızı mı bekleyecek. Sonra da şube fırça yer “niye iş kaçırdık” diye. Bu bürokraside hedef tutar mı. “Kaçan işler raporu” uzadıkça uzamış ama suçlu şube!

McDonald’s Sisteminden McKinsey Sistemine geçiş

Genel Müdürlük birimlerinde daha önce McDonald’s Sistemi vardı. Şubeden başlayıp, Şube Müdürlüğü, Bölge Müdürlüğü, Genel Müdürlük Birimlerine doğru kariyerde bir “yetkinlik tecrübe süzgeci” vardı sistemde. Benim “McKinsey Prens ve Prensesleri” dediğim Grup bankalara sızana kadar bu böyle idi. Sektöre Yabancı ortaklı bankaların girişi ile aynı zamana denk gelir. Ne zaman ki banka ile alakası olmayan, bankacılık deneyim ve eğitimi olmayan grup sisteme girdi sistem de darmadağın oldu, pusulası bozulup istenmeyen kayalıklara doğru yol aldı. Bu grup o kadar üçlü ve etkili oldu ki; uyarıları kimse dinlemedi Mitolojideki “Silenler” gibi söyledikleri ana hissedarların kulaklara hoş geliyordu. Sonuç mu; sektörü getirdikleri nokta ortada. Son 15 yıldır bu grubun borusu öttü resmen. “Müşteriye Hizmetten Ürün Satışına” dönüşen bankacılık da bu dönemde dönüştü. Devleti ve Devlet kurumlarını baskı altına alan “yabancı sermaye getiriyoruz, sesinizi çıkarman” diyen grup da bunlar oldu.

Bölgeler Mobbingin merkezi oldular

Bankacılık “Ürün Satışına” dönüşünce personelin eski başarıları dikkate alınmadı; “her üç ayda bir kurum hafızasına format atılır” gibi çalışma dönemi başladı. “Ürün Satamayan ( onlara göre Performansı düşük ) sondan % 10’luk dilimi kapını önüne koy gitsin” oldu yeni sistem ki bu tanımlama son bankanın KOBİ’den sorumlu zamane Grup Müdürüne aittir ( hoş kendisi de bölge müdürlüğüne tenzil-i rütbe gönderildi başarılı olmadığı için ama olsun zamanında rolünü doğru oynamış ki kapı önüne konmadı; “hani şu Cuma günü milyonlarca TL vadesizde bıraktım” diye oynayan kızımızın kendisine gönderdiği videoyu banka içine yayıp dışarı sızınca “bu tip mesajalrı ben istedim” diyemeyen ve arkasında durmayıp kızımızı ekmeğinden eden bölge müdürü ablamız). Bölgeler şu an Mobbingin Merkezleri olmuş durumda. Her sabah akşam telekonferanslar ( akşam konuşmuşsun iki saat gece aklına ne geldi de sabah tekrar konuşulur anlamamışımdır, tam plansızlık örneği ), gün içinde defalarca personele telefon açıp, WhatsApp’dan taciz edin; “bu maili açtığınıza göre hala yerinizdesiniz” üst mailleri atan grup bölgeler maalesef. BDDK Murakıplarının, Rekabet Kurumu Müfettişlerinin, Çalışma Bakanlığı denetçileri bir gün rastgele bölgeler seçip PC – İş Telefonu Backup kayıtlarını almaları, Mail örneklerini alması yeterli olacaktır. BDDK’nın kurum içi haberleşmenin kayıtlarını tutmasını zorunlu hale getirdiği gibi kayıp yapılamayan kurum içi haberleşmeyi de acil yasaklaması lazım. WhatsApp gibi mobbing unsurları yasaklanmalı. İşin içinde Banka Güvenlik sorunu da var bu tür programlarda yazılanlar silinse bile yabancı arşivlerde paşa paşa birilerinin eline geçmesini bekliyor. Nerede kaldı müşteri sırrı, bilgi güvenliği. “Hayırlı Cumalar” diyerek müşterilerin vadeli hesaplarından tırtıklama; yaşlı veya gurbetçi müşterilerin vadeli hesapalarının bozularak vadesizde bırakılması , müşterinin haberi olmadan yüksek montanlı BES yapılması, kur karı yapmak için müşterileri “döviz alın” diye tavsiyelerde bulunması, sahte imzalar ile müşterilere DCD işlemleri yapılarak zarar ettirilmesi gibi Etik Olmayan bankacılık işlemleri bölgelerin baskısı sonucu oluyor ama bölge haberi yokmuş gibi davranıyor. “Suça azmettiren” ortada yok yani. Bodrum, Uşak, Edirne, Moda gibi ortaya mı çıktı şubeden 1-2 personel çıkar yoluna devam et. Eskiden şubelerde usulsüzlük olunca Savcılığı suç duyurusu da yapılırdı, son yıllarda yapılmıyor BDDK’nın hiç dikkatini çekmiyor mu? Suç duyurusu niçin mi yapılmıyor? Suç duyurusu olunca personel mahkemede konuşacak bölge müdürlüklerinin rezillikleri ortaya saçılacak hapis cezaları alacak da ondan. Tabi bu durumda niyeti bozan ve parayı para olarak gören yetersiz bankacılar yıllarca çalışsa alamayacağı parayı müşteri hesaplarından çalıyor ve sadece bankadan atılarak kurtuluyor. Ne güzel işbirliği değil mi? Adam ne kadar para tokatladı ise Gayrimenkule gömüyor kimse de bunu nasıl aldın demiyor. Hoş salak değil kendi adına almıyor tabi ama piyasa küçük hemen duyuluyor. Herkes biliyor ama susuyor neden acaba? Şaşırmıyorum, kendisi pisliğe boğulmuş kadrolar bu tip usulsüzlükleri ortaya çıkarıp üzerine gidemez.

Bölgeler, Rol çalmada başarılılar

Başarılı işleri sahiplenmede bölgelerin üzerine yoktur. Yeter ki Genel Müdürlük birimlerinin taktirini alacak bir kredi kullandırılsın, şubelere bir mevduat girsin. Aman aman utanmasalar “müşteriyi bulup kendileri şubeye yönlendirdik” diyecekler. Hoş bunu diyen yüzsüzler de var. Ama kredinin birinde sorun yaşansın kafalar kuma gömülür, kimseyi ortada bulamazsınız. Üçkağıtçı Seyyar Satıcılar gibi iyiler kendine kötüler hokkabazlıkla şubeye.

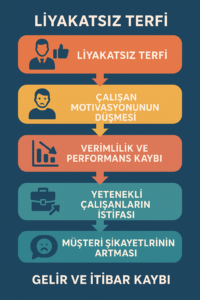

Bölge Müdürlerinde güç zehirlenmesi oluştu

Şube yeri seçimi, personel alımı, eğitim planı, hedef dağıtımı, performans ölçümü, terfi, işten çıkarma yetkisi tek elde olunca güç zehirlenmesi kaçınılmaz oldu. Bu gücü eline alıp sapıtan bölgede taciz etmediği kalmayan sapık bölge müdürleri bu dönemde türedi. Terfi etmek için ahlaksızlıklar bu dönemde patladı. Utanmadan personeli otele, evine davet eden Bölge Müdürlük kadrolarındaki “cahil cesareti özgüven sapıklığı” her yerden taşar oldu. Düşünün bir kez sabahtan akşama şubelere hiçbir çalışma alanı bırakmayıp “şunu şunu yapın” diyen bölgeler ama başarısız hep şubeler. Ne kadar mantıklı değil mi? Şubelerin çalışabileceği ne hareket alanı bırakılmış, ne inisiyatif bırakılmış, ne öz güven bırakılmış, ne de söz sahipliği yapılmış. Bölgelerce, acımasız “Mankurt” işkence yöntemleri uygulanan şubelerden başarı beklemeyin.

Ciddi maliyet unsurları

Şubelerin maliyet ve karlılığını ölçen bankaların bölgelerde bu tür yöntem izlememesi beni hep şaşırtmıştır. Bölge müdürlükleri harcamaları, yüksek maaşları, gereksiz ne yaptığı belli olmayan personel yığılması ile bankalara ciddi maliyet oluşturmakta. Bölgelerin bankalara maliyetleri belli ama hiçbir bankada bölgenin bankaya katkılarını, karlılıklarını ölçen bir sistem henüz yok. Ne güzel değil mi bankaya ciddi zarar veriyorsunuz ama banka ayakta uyuyor sizin kar bastığınızı sanıyor. Bazı bölgelerde KGF Kredileri başta olmak üzer ciddi batıklar oluştu neden acaba? %5-10’cu Bölge Müdürlerini ben UŞAK’ta duyuyorum sizler İstanbul’da uyumaya devam edin. O nedenle KGK’ye diyorum ki; “bazı bölge ve şubelere dikkat edin suistimaller var batıklar yoğunlaşan şube ve bölgelerde kefalet kısmını ödemeyin zira protokole uygun dağıtılması buralarda kefil olduğunuz krediler”. KGF kredisi verilmiş firma bir ay sonra diğer kredilerinde takipler başlamış batık kredileri KGF’ye çakmışlar resmen KGF kredisi hiçbir taksit ödenmeden takibe giden krediler var dikkatinizi çekmiyor mu?

Bölge kaynaklı usulsüz ve yolsuzluklar arttı

“Bölgelerde yetki var sorumluluk yok” bu sistemde. Kredi verilirken ortada olan bölgeler batınca ortada yoklar. Bölge yetkisinde verilen krediler patır patır döküldü bazı bölgelerde neden acaba? Bankaların Etik Hattı var ama sıkı ise ara suçlu sen olursun! Banka içi tacizleri İK’ya, Teftişe bildirdiler de ne oldu şikayet eden personel cezalandırıldı. Çalışma Bakanlığı, BDDK yeni kurulan Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu (SDDK) bankalarda daha aktif olmalı. Müşteri şikayetlerini “tek şikayet” diye geçirmeyelim, şikayetlere yansımamış yüzlerce benzer işlem olarak düşünün lütfen.

Listeyi uzatmak mümkün, başka yazılara bırakalım. Kısaca, Banka Bölge Müdürlükleri komada. Bazı bankalarda “bitkisel hayata” girmiş fişi çekilmez ise bölgeye de bölge şubelerine de bankaya da ciddi üzüntü/maliyet kaynağı olacak gibi. “Ben bu maliyete katlanırım, Etik olmayan çalışma alışkanlıklarından haberim var, tacizlerine göz yumarız sahanın / şubelerin canı cehenneme” diyen CEO, GMY ve Yönetim Kurulu üyeleri var ise -ki müdahale etmediklerine göre vardır da- kendileri bilir biz yazmaya devam ederiz. Dost acı söyler: “Bölgelerin siz geri bildirim yapmadığı sahada durum hoş değil”, gaz biriktiren çöplük gibi patladı patlayacak bir durum var sahada biline.

Erol TAŞDELEN

tasdelen34@gmail.com

Ekonomist, Siyaset Bilimci

( 25 yıllık banka emekçisi )

GÜNDEM4 yıl önce

GÜNDEM4 yıl önce

GÜNCEL2 yıl önce

GÜNCEL2 yıl önce

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önce

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önce

GÜNDEM1 yıl önce

GÜNDEM1 yıl önce