ALTIN - DÖVİZ - KRIPTO PARA

Dolarizasyonda Bankalar Masum mu ?

DTH’larının TL mevduatını geçtiği bir ülkede dolarizasyon yaşanmasında bankaların hiç mi günahı yok! İşte kanıtı!

Kısaca, Vatandaş kendi parası yerine yabancı USD, EURO, Altın gibi parayı tercih ediyor ise buna Dolarizasyon denir. İçinde bulunduğumuz günlerde Türkiye Piyasalarında dolarizasyon yaşanıyor mu? Kesinlikle evet.

Dolarizasyon kanıtımız var mı ?

Ülkede “Dolarizasyon var ise bunun kanıtı var mı?” diye soranlara hemen cevap verelim : Var ! BDDK her hafta Bankaların bilanço verilerini yayınlıyor. 2018 sonu veriler ile 03. Mayıs. 2019 verileri ile karşılaştırmamız Piyasanın en öneli Dolarizasyon göstergesi.

2018’de durum Nasıldı ?

2018 yıl sonu banka verilerine baktığımızda Türk Parası (TP ) mevduat, Yabancı Para ( YP ) mevduattan daha fazla. 2017 Ocak ayında 944 milyar TL Türk Parası var iken 752 milyar TL Yabancı Para var idi. 2018 sonuna gelindiğinde 1.051 milyar TP, 993 milyar TL Yabancı Para mevduat bulunmakta. 2018 sonunda mevduatın yüzde 51,4’lük kısmı Türk Parası. 2018 sonunda Bankalarda 189,4 milyar USD mevduat bulunmaktaydı.

2019 Mayısta Durum Ne ?

2019 Mayısına geldiğimizde 1.037 Milyar TL Türk Parası mevduatına karşılık 1.237 milyar TL Yabancı Para Mevduat oluşmuş durumda. Uzun yılladır ilk defa Yabancı Para Mevduat, Türk Parasından daha fazla olmuş durumda. 2019 Mayısında Toplam Mevduatın yüzde 46,6’lık kısmı Türk Parası kalmış durumda. Yabancı Paranın oranı yüzde 53,4’e çıkmış durumda. 2018 sonunu 189,4 milyar USD Yabancı Para mevduat ile kapatan bankalar 2019 Mayıs başına geldiğinde Yabancı Para tutarı 208,7 milyar USD çıkmış durumda. 2019 yılında Yabancı Para Mevduat 19,3 milyar USD artmış durumda. 2018 sonunda 668,9 milyar TL olan Türk Parası Mevduat 2019 Mayıs başında 653,2 milyar TL’ye düşmüş durumda. Türk Parası mevduat 2019’da 15,7 milyar TL düşmüş durumda.

Yıllar İtibarı ile Bankalardaki Mevduat Oranı Nasıl Değişti ?

Uzak değil 2014 yılında Bankalardaki Mevduatların yüzde 62,7’lik kısmı Türk Parası iken Yabancı Paranın oranı sadece yüzde 37,3 idi. 2018 sonuna kadar Türk Parasından kaçış Yabancı Paraya yöneliş artarak devam etti. 2019 yılı içinde uzun yıllardır ilk defa Toplam Mevduat içinde Türk Parası yüzde 50’nşn altında kalarak Mayıs başında yüzde 46,6’ya kadar düşmüş durumda. Piyasanın Dolarizasyon olup olmadığının fotoğrafı artık daha net.

İthalatçıların ve Sanayicilerin zaten dövize olan rutin bir talepleri sürekli var idi. Fakat vatandaşın Yabancı Parayı tercih etmesinde hiç kuşkusuz Bankaların günahı büyük. Dolarizasyonda;

-Banka müdürlerine “müşterilerinize 5.000’de olsa USD aldırın, size dua edecekler” diyen GMY’lerin günahı var ( BDDK nasıl buna göz yumuyor ise artık ).

–Pazarlama ekibine, “komisyon gelirlerimiz artacak, kredi satıp bir şey kazanamıyoruz o nedenle DCD yapın, Forward yapın, Swap yapın” diye Türev ürünlere yönlendiren Bankacıların günahı var.

-Memura zamanında Döviz olarak Konut kredisi kullandıran Bankacıların günahı var.

–Hastane Projesine bile Döviz Kredisi kullandıran Banka Pazarlama ve Tahsis biriminin günahı var.

-BES, FON gibi birikimlerde vatandaşı Yabancı Paraya yönlendiren bankacıların günahı var.

Listeyi uzatmak mümkün Piyasalardaki kredin hangi sektöre ve para cinsi olarak verileceği stratejisini belirleyen kuşkusuz bankalar. Son 15 yılda Banka sektörünü yönlendiren McKinsey Prens ve Prenslerinin paniklemesine, ağladıklarına bakmayın Günahlarının timsah gözyaşları onlar. Kurguladıkları sistem pimi çekilmiş halde ellerinde bekliyor.

Erol TAŞDELEN

[email protected]

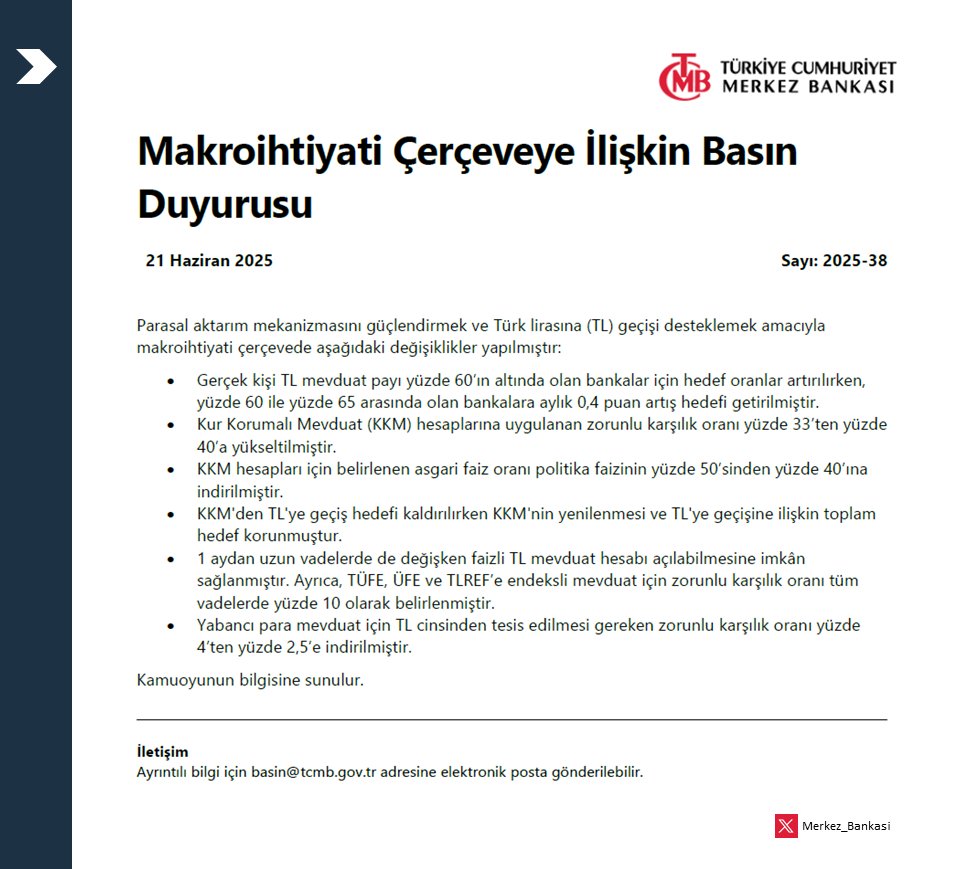

21 Haziran 2025 tarihli Türkiye Cumhuriyet Merkez Bankası (TCMB) basın duyurusu ile makroihtiyati çerçevede yapılan değişiklikleri ve bunların Türk lirasına geçişi destekleme amacı ile değişikliğe gitti:

Düzenlemelerin anlamını madde madde şöyle açıklayabiliriz:

1. TL Mevduat Payı Hedefleri

-

Gerçek kişi TL mevduat oranı %60’ın altında olan bankalar için hedef artırıldı.

-

%60-%65 arasında olan bankalara ise aylık %0,4 puan artış hedefi getirildi.

-

Bu düzenleme, bankaların TL mevduat toplamını artırmalarını teşvik ediyor. TL’ye geçiş hızlandırılmak isteniyor.

-

2. KKM Zorunlu Karşılık Oranı Arttırıldı

-

Kur Korumalı Mevduat (KKM) için zorunlu karşılık oranı %33’ten %40’a çıkarıldı.

-

Yani bankalar artık daha fazla karşılık ayırmak zorunda, bu da KKM’yi daha maliyetli hale getiriyor.

-

Dolayısıyla KKM’den çıkış teşvik ediliyor, TL vadeli mevduata geçiş isteniyor.

-

3. KKM Faiz Sınırlaması Gevşetildi

-

KKM hesaplarında uygulanabilecek asgari faiz oranı, politika faizinin %50’si yerine %40’ı olarak belirlendi.

-

Bankaların KKM’ye uygulayacağı faiz düşürülebilecek. Yine KKM’nin cazibesi azaltılıyor.

-

4. KKM’den TL’ye Geçiş

-

KKM’den TL mevduata geçişi teşvik için hedef korunurken, KKM’nin yenilenmesi sınırlandırılıyor.

-

Bu, KKM’den TL’ye dönüşü zorunlu ve sürekli hale getirmeye yönelik bir adım.

-

5. TL Mevduata Geçişi Kolaylaştırıcı Adım

-

1 aydan uzun vadeli ve değişken faizli TL mevduat açılmasına izin verildi.

-

Faiz endeksleri (TÜFE, ÜFE, TLREF vs.) ile bağlantılı değişken faizli mevduat açılabilecek.

-

Bu, yüksek enflasyon ortamında TL’ye ilgiyi artırmayı amaçlar.

-

6. Yabancı Para Mevduat Zorunlu Karşılık Oranı Düşürüldü

-

Yabancı para mevduatın TL karşılığı olarak tutulması gereken zorunlu karşılık oranı %4’ten %2,5’e düşürüldü.

-

Bu, bankaların döviz kaynağı üzerindeki yükü biraz azaltır. Ancak genel politika yine TL’ye geçişi desteklemeye yöneliktir.

-

GENEL DEĞERLENDİRME

Bu adımların genel amacı:

-

Kur Korumalı Mevduat’tan (KKM) çıkışı hızlandırmak,

-

TL vadeli mevduatın cazibesini artırmak,

-

Bankaları TL’yi teşvik etmeye zorlamak,

-

Para politikasının etkinliğini artırmak (yani faiz kararı ile tasarruf kararları arasındaki bağı güçlendirmek).

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

BEYAZ YAKALININ GİZLİ PANDEMİSİ: TÜKENMİŞLİK

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

- SON DAKİKA | Borsa günü yükselişle tamamladı 24/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 24/06/2025

- ABD cari açığı ilk çeyrekte yüzde 44 arttı 24/06/2025

- SON DAKİKA | Kamu işçisine zam pazarlığı 24/06/2025

- MSB: Bedelli askerlik ücreti 1 Temmuz’da zamlanacak 24/06/2025

- Küresel ham çelik üretimi mayısta yüzde 3,8 azaldı 24/06/2025

- Meta ve OpenAI arasında yapay zeka savaşları! 100 milyon dolarlık teklif... 24/06/2025

- ABD'de tüketici güveni beklentilerin aksine düşüş gösterdi 24/06/2025

- ABD’de konut fiyatlarında yavaşlama sinyalleri 24/06/2025

- Şirketler arası Golf Turnuvası 24/06/2025

- Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü 24/06/2025

- ABD Kongre çalışanlarına WhatsApp yasağı geldi 24/06/2025

- Fed Başkanı Powell: Nihai seviye tarifelerin etkilerini belirleyecek 24/06/2025

- Reel kesimin döviz açığı 6 yılın zirvesinde 24/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı