BANKA ANALİZLERİ

Erol TAŞDELEN yazdı: AKBANK, GARANTİ BBVA, İŞBANK, YKB 2024 SON ÇEYREĞİNE NASIL GİRDİ

Erol TAŞDELEN 2024/3Ç Mali verilerini ele alarak Bankacılık Sektörünü ve Türkiye’nin en büyük dört özel bankasını değerlendirdi. Yazı Bankacılık sektörünün Kamu bankaları dışında Amiral Gemilerinin 2024 son çeyreğine nasıl başladığını bilanço verileri ışığında göstermesi açısından 2024 yıl sonu stratejileri için de ip uçları içeriyor…

2024’ÜN ÜÇÜNCÜ ÇEYREKTE BANKACILIK SEKTÖRÜ NE YAPTI?

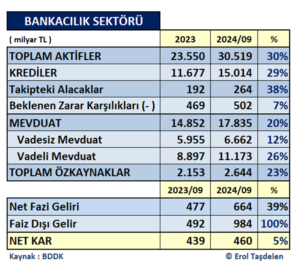

2023-24 yıllarında mevzuattaki sık sık değişim girdabında geçiren Bankacılık Sektörü her türlü zorluğa rağmen 2024 üçüncü çeyreğinde (3Ç) hacimsel büyümeye devam etti. 2023 sonundaki 23,5 trilyon TL’lik Aktiflerini 2024/3Ç’de %30 büyüterek 30,5 trilyon TL üzerine çıkarmayı başardı. Sektör 11,6 trilyon TL olan brüt Nakdi Kredilerini %29 büyüterek 15 trilyona taşırken; 192 milyar TL’lik Kredi Takip hacmini ise 264 milyar TL seviyesine yükseldi. Bu rakamın içinde Varlık Şirketlerine satılan 13 milyar TL’yi bulan takip dosyaları yok. Yapılandırılan Zombi firma kredileri ile birlikte takip krediler yanında; ön izleme, yakın izleme kapsamındaki dahil Sorunlu Kredi hacmi 1 trilyon TL‘yi aşarak %10’ları aşması; Konkordatolardaki patlama ise sektör açısından ciddi tehdit olarak ortada duruyor. Sektörün Özkaynaklarının 2024 üçüncü çeyreğinde 2,6 milyar TL düzeyinde olduğu dikkate alındığında Sorunlu Kredileri özkaynakların %40’lara ulaştığı görülüyor. 2023 sonunda 469 milyar TL olan Beklenen Zarar Karşılıkları; 2024 üçüncü çeyreğinde 502 milyar TL seviyesine çıktı. Enflasyonist ortamda rakamların bizi yanıltabileceği unutulmamlı olduğunu da akıldan çıkarmamak lazım.

Sektörün 2023’ün aynı dönemine göre Net Karlılığını sadece %5 artırması ise reel anlamda ciddi Kar erozyonu yaşandığının kanıtı niteliğinde.

Sektör 2023 sonunda 14,8 trilyon TL olan Mevduatını 17,8 trilyon TL seviyesine çıkarırken; toplam mevduatın içinde Vadesiz Mevduat ortalamasını da %37 seviyesine çıkardı. Faizlerin yükseldiği dönemde vadesiz mevduat bankalar için bulunmaz nimet konumunda. 2023/3Ç’de 439 milyar TL Net Karlılık yakalayan sektör 2024/3Ç aynı dönemde sadece %5 artış ile 460 milyar TL Net Karlılığı yakaladı. Net Faiz gelirinin sınırlı kaldığı sektör aradaki farkı Ücret ve Komisyon gelirlerini artırarak kapama stratejisi uyguladı. Sektör Kredi dışındaki Bankacılık Hizmet Gelirleri 2023 aynı döneminde 222 milyar TL iken 2024’de 587 milyar TL gelir elde etti. TCMB ve BDDK ücret komisyon sınırlamalarına rağmen bu artış Müşterilerden bu alanda gelen şikayetlerinin de boşa olmadığının kanıtı gibi.

DÖRT BÜYÜKLER NE YAPTI?

Kısa sektörel özetten sonra, değerlendirdiğimiz sektörün kamu bankaları dışında amiral gemileri konumdaki dört özel bankanın ( AKBANK, GARANTİ BBVA, İŞBANK, YAPI KREDİ ) 2024 üçüncü çeyrekte açıkladıkları ve KAP’a bildikleri faaliyet raporları; mali veriler ve bilanço dipnotlarına göre karşılaştırmalı verilerine yakından bakalım. Dört büyük bankanın 10,3 trilyon TL bilanço büyüklüğü ile sektörün aynı zamanda üçte bir hacmine sahip olması ile sektöre yön verme kapasitesine sahip, önemleri de buradan geliyor.

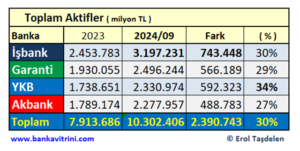

Değerlendirmeye alınan dört büyük banka 10,3 trilyon TL Aktif Büyüklüğü ile sektörün %34’ini; 5,4 trilyon TL nakdi kredi hacmi ile sektörün %36’lık kısmını; 6,6 trilyon TL’lik mevduat hacmi ile sektörün %37’lik kısmını oluştururken; 460 milyar TL’lik Net Kar ile de sektör Net Karlılığının %34’ünü oluşturuyor. Hadi ana kalemlerden yola çıkarak dört büyüklerin 2024/3Ç fotoğrafını çekelim:

AKTİF Büyüklükte İŞBANK farkı açarak liderliğe devam etti

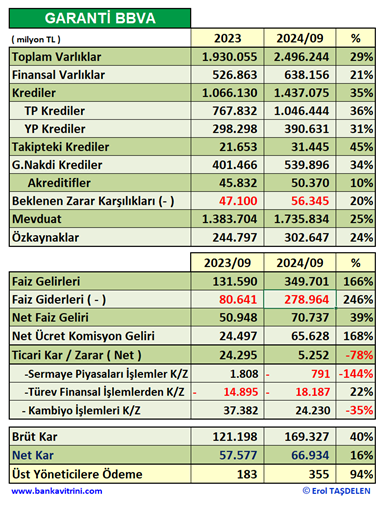

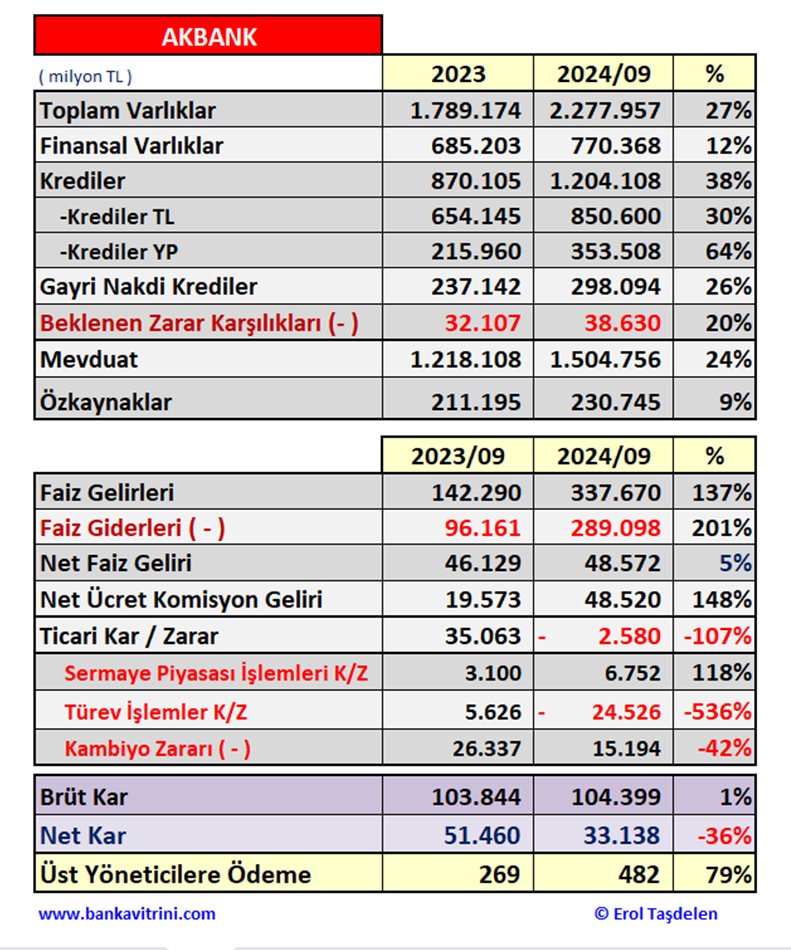

Aktif büyüklükte dört büyükler ortalama %30 büyürken AKBANK %27 ve GARANTİ BBVA %29 ile ortalama büyümenin altında kaldı.

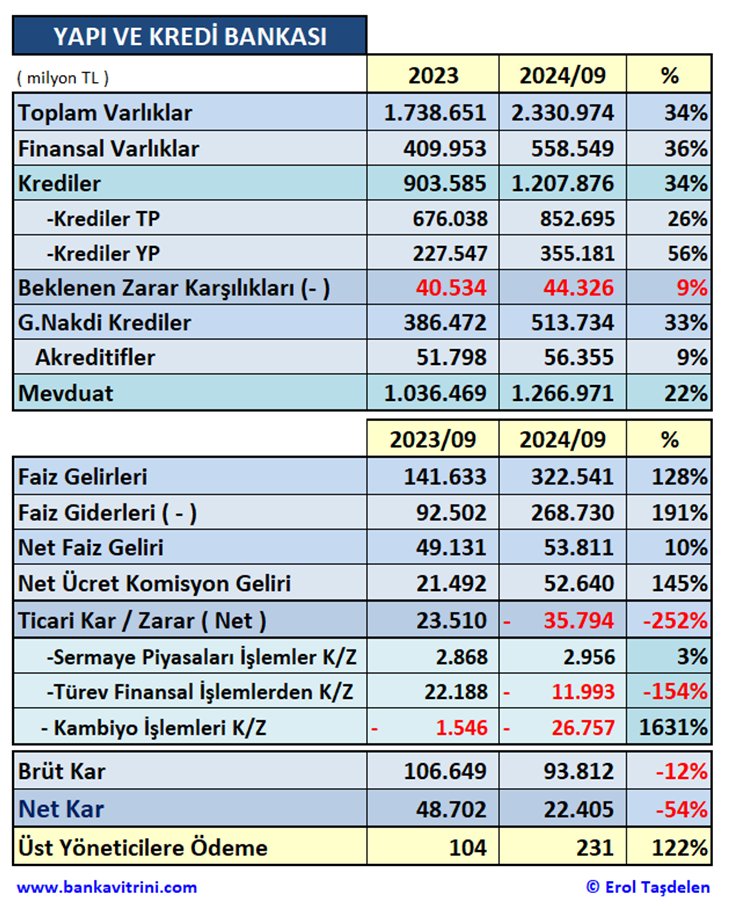

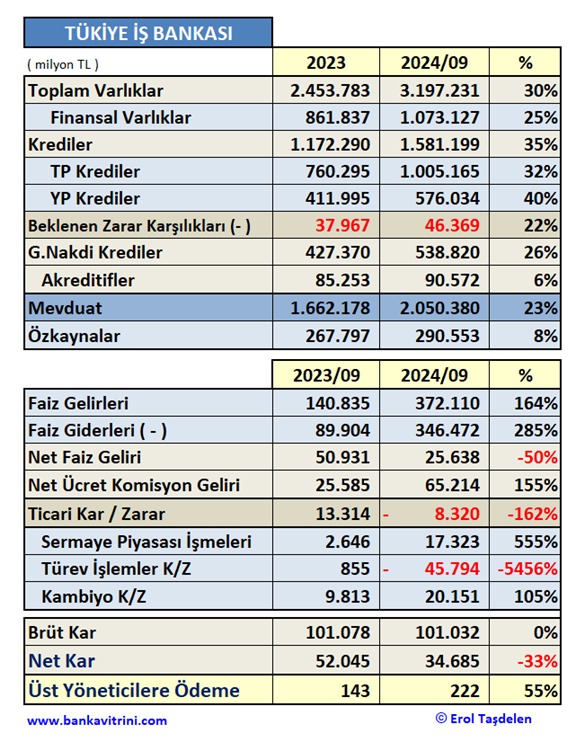

Dört büyükler arasında geçmiş yıllarda olduğu gibi İŞBANK Aktif Büyüklükte açık ara liderliği devam ediyor ve 3,2 trilyon TL büyüklüğü ulaşmış durumda. İŞBANK aynı zamanda dört büyüklerden 3 trilyon TL Aktif büyüklüğünü aşan ilk banka oldu. İŞBANK Aktif büyüklüğünü 743 milyar TL büyütürken en yakın rakibi olan Garanti BBBVA 2,5 trilyon TL Aktif Büyüklüğe sahip. YAPI KREDİ 2,3 trilyon TL Aktif büyüklüğe ulaştı. Dört büyükler arasında AKBANK 2,3 trilyon TL büyüklükte kaldı.

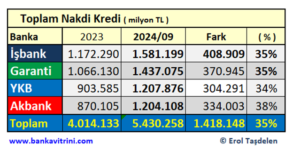

Toplam NAKDİ Kredilerde İŞBANK liderliğe devam etti

İŞBANK 1,5 trilyon TL’yi aşan brüt nakdi kredi hacmi ile ilk sıradaki yerini korudu. 2024/3Ç’de GARANTİ BBVA 1,4 trilyon TL; YAPI KREDİ ve AKBANK 1,2 trilyon TL Kredi hacmini aşmış durumda. İŞBANK 408,9 milyar TL kredi artışı ile kredi hacmini en fazla artıran banka oldu.

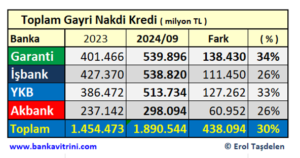

GAYRİ NAKDİ Kredilerde GARANTİ BBVA liderliği kaptı

Gayri Nakdi Kredilerde dört büyükler ortalama %30 büyürken %34 büyüme ile GARANTİ BBVA önde yer alırken; AKBANK ve İŞBANK %26 ortalama büyümenin altında yer alan bankalar oldu.

GAYRİ NAKDİ Kredilerde ilk üç sırada yer alan bankalar arasında fark hızla kapanırken AKBANK Rekabetin oldukça gerisinde kalmış durumda. Son yıllarda sıralamayı lider olarak kapatan İŞBANK liderliği 540 milyar TL hacme yaklaşan GARANTİ BBVA’ya bıraktı. GARANTİ BBVA ilk çeyrekte 138 milyar TL hacimsel artış ile rekabette en fazla gelişmeyi gösteren banka oldu. YAPI KREDİ 513 milyar TL hacme ulaşırken; AKBANK 298 milyar TL hacim ile dört büyükler arasında acık ara gerilere düşmüş durumda.

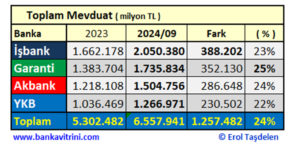

İŞBANK 2 trilyon lira mevduatı aşan ilk banka oldu

Mevduatta dört büyükler ortalama %24 büyürken %25 büyüme ile GARANTİ BBVA en fazla büyüme sağlayan banka oldu. YAPI KREDİ %22 ve İŞBANK %23 ortalama büyümenin altında yer alan bankalar oldu.

Dört büyüklerin Mevduat hacimde 2 trilyon 50 milyar TL hacim ile İŞBANK 2 trilyon lira sınırını aşan ilk banka oldu. GARANTİ BBVA 1,7 trilyon TL; AKBANK 1 ,5 trilyon TL ile üçüncü sırada yer aldı. YAPI KREDİ mevduat hacmi ise 1,3 trilyon TL seviyede kaldı.

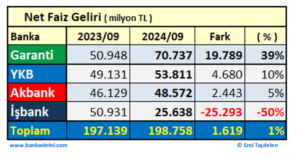

Net Faiz Gelirinde GARANTİ BBVA yeni lider oldu

TCMB’nin gösterge faizine paralel bankaların kredi ve mevduat faizlerindeki sert yükselme bankalar arasında Net Faiz Gelirinde de farkların açılmasına neden oldu. GARANTİ BBVA 19,8 milyar ve %39 artış ile en fazla artış performansı sergilerken; İŞBANK Net Faiz Gelirini artıramayan tek banka oldu. Bunda İŞBANK’ın düşük faiz döneminde sabit faiz ile verdiği orta/uzun vadeli kredilerin etkisi olurken banka kaybı yeni kredilerde TCMB ve BDDK sınırlamasını da aşacak şekilde ücret ve komisyon gelirleri yaratarak ( örneğin Ticari Kredilerde firma ortaklarına sigorta zorunluluğu getirerek ) kapama stratejisi uyguladı.

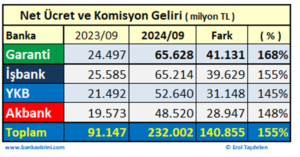

Net Ücret ve Komisyon Gelirlerinde GARANTİ BBVA liderliği aldı

2024 üçüncü çeyreğinde GARANTİ BBVA 65,6 milyar TL Net Ücret Komisyon Geliri sağladı. İŞBANK 65,2 milyar TL Net getiri elde ederken; YAPI KREDİ 52,6 milyar TL; AKBANK 48,5 milyar TL net getiri sağladı.

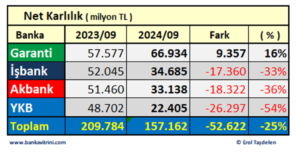

Net Karlılıkta da GARANTİ BBVA fark yarattı

Net Karlılıkta dört büyükler ortalama%25 karlılığını düştü. Net Karlılığını 66,9 milyar TL’ye taşıyarak 2023’ün aynı dönemine göre artıran tek banka GARANTİ BBVA oldu. İŞBABK 34,6 milyar TL; AKBANK 33,1 milyar TL; YAPI KREDİ 22,4 milyar TL Net karlılıkta kaldı.

Banka genel performansları

Liralaşma Stratejisi kapsamında, TCMB ve BDDK’ın eleştirilere neden olan sektörel düzenlemeler teker teker iptal edilip Rasyonel zemine oturtulmaya başlanırken, geçmiş dönemdeki düzenlemelerin olumsuz etkisi hala sektörde kendini hissettiriyor. Dört büyük bankanın 2024 üçüncü çeyreğinde hacimsel büyüklükleri, gelişme performansları, piyasaya verdikleri destek, profesyonel yönetim yapısı, personel memnuniyeti, müşteri hizmet kalitesi, Dijitalleşme, gelen şikayetlere çözüm odaklı hızlı geri dönüşleri dikkate alındığında dört banka arasında bir sıralama yapılır ise en başarılı Banka İŞBANK, sonra sırası ile GARANTİ BBVA, YAPI KREDİ ve AKBANK olarak kendini göstermekte. GARANTİ BBVA ve YAPI KREDİ‘nin yeni koşullara uyumlu, hızlı aksiyon aldığı bunun da hacimsel gelişime yansıdığı çok net.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

MERAKLISINA EKLER:

Erol TAŞDELEN yazdı: BANKACILIK SEKTÖRÜ 2024 İLK YARI PERFORMANSI

Erol TAŞDELEN yazdı: AKBANK, GARANTİ BBVA, İŞBANK, YKB 2024 İLK ÇEYREK PERFORMANSLARI

BANKA ANALİZLERİ

DenizBank, Dünya Çiftçiler Günü’nü Tarıma Özel Kampanyalarla Kutluyor

Tarımın finansmanı ve çiftçinin üretiminin devamlılığı için çalışan DenizBank, 14 Mayıs Dünya Çiftçiler Günü’nü, Üretici Kart ile yapılan alışverişlerde nakit avans fırsatı ve toplamda altı aya varan vade avantajı gibi çiftçinin hayatını kolaylaştıran kampanyalarla kutluyor.

DenizBank, tarımın finansmanı için geliştirilmiş yenilikçi ürünü Üretici Kart ile MobilDeniz üzerinden 1 ay faizsiz 25.000 TL nakit avans imkânının yanı sıra, anlaşmalı iş yerlerinden yapılan alışverişlerde Mayıs sonuna kadar geçerli 5 aya varan vade avantajı sunuyor. Ayrıca çiftçiler, MobilDeniz uygulaması aracılığıyla banka şubesine gitmeden, doğrudan bayiden 4 milyon TL’ye kadar traktör kredisi başvurusunda bulunabiliyor.

“Çiftçilerimiz ülkemizin geleceğidir”

DenizBank KOBİ Bankacılığı, Tarım Bankacılığı ve Kamu Finansmanı Grubu Genel Müdür Yardımcısı Engin Eskiduman, konuyla ilgili değerlendirmesinde şunları söyledi: “DenizBank olarak çiftçilerimizin ülkemiz ve geleceğimiz için taşıdığı değeri biliyor; üretim güçlerini desteklemeyi öncelikli görevimiz kabul ediyoruz. Bu özel günde de, tüm şubelerimizde onlarla bir araya geliyor, ziraat odalarımızla etkinlikler düzenleyerek Dünya Çiftçiler Günü’nü coşkuyla kutluyoruz. Bugün itibarıyla 300 tarım şubemizde, çoğunluğu ziraat mühendisi ve çiftçi ailelerinin çocuklarından oluşan 1500 kişilik ekibimizle sahadayız; tüm ihtiyaçlarında üreticilerimizin yanında olmaktan büyük gurur duyuyoruz. Önümüzdeki dönemde de, ülkemizin her köşesinde, özellikle kırsal bölgelerde üretimin sürekliliğini sağlamak amacıyla gerekli finansal desteği sağlamak üzere kararlılıkla çalışmaya devam edeceğiz. Emekleriyle tarımı ayakta tutan tüm çiftçilerimizin 14 Mayıs Dünya Çiftçiler Günü’nü içtenlikle kutluyor, verdikleri emek için teşekkürlerimizi sunuyoruz.”

İş Bankası’ndan dijital tahvil ihracı

ING üst düzey yöneticileri işten çıkarıyor

TEB, Dünya KOBİ Günü’nde çek karnesini ücretsiz sunacak

TOM Bank yaz dönemi için uzaktan çalışma modelini devreye aldı

30 HAZİRAN: AY SONU UYARILARI

Tüzel Kişilerde Mutlak Butlan

Mevcut Enflasyon ve Faiz Oranlarıyla Yatırımcı Yeni Yatırım Yapar mı?

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- Borsa'dan 2 yılın en hızlı günlük yükselişi 30/06/2025

- Rekabet Kurulu’ndan Mapei ve Chyrso’ya 42,7 milyon TL ceza 30/06/2025

- Bir ülke daha Türk vatandaşlarına vize muafiyeti getirdi! İşte vizesiz seyahat edilebilecek ülkeler... 30/06/2025

- Uzman isimden uyarı: Altında son alım fırsatları, euro ve altında düşüşleri kaçırmayın! 30/06/2025

- SON DAKİKA | İşsizlik oranı mayıs ayında geriledi: İşsiz sayısı 2,97 milyona düştü 30/06/2025

- Bakan Şimşek işgücü verilerini değerlendirdi 30/06/2025

- Türkiye’de yaş koza üretiminde hedef 100 tonun üzerine çıkmak 30/06/2025

- Hazine 1,724 trilyon liralık iç borçlanmaya gidecek 30/06/2025

- Bessent: Powell'ın halefi üzerinde çalışacağız 30/06/2025

- Açlık sınırı asgari̇ ücreti̇n dört bin lira üzerine çıktı 30/06/2025

- Türk-İş: Gıda fi̇yatları Hazi̇ran'da yıllık yüzde 37,6 arttı 30/06/2025

- Dış ti̇caret açığı i̇lk beş ayda 41 mi̇lyar dolar oldu 30/06/2025

- Geni̇ş tanımlı i̇şsi̇zli̇k tari̇hi̇ sevi̇yeden geri̇ledi̇ 30/06/2025

- İş Bankası'ndan dijital tahvil ihracı 30/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı