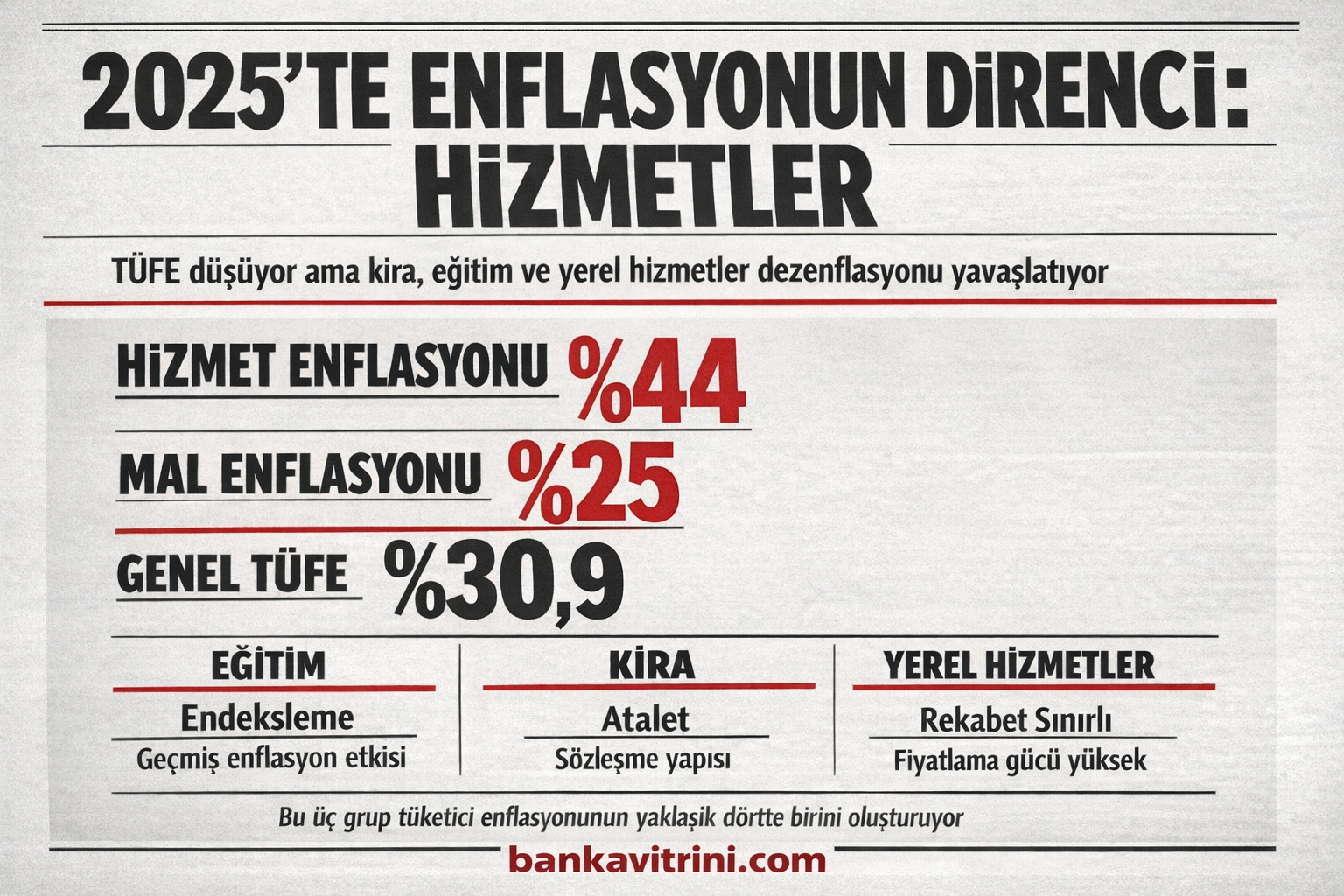

EKONOMİ

Prof. Dr. Yılmaz : Faiz artışı ile Piyasa faizi dengelenmeli

Prof. Dr. YILMAZ : “Döviz kurundaki yükselişin enflasyonu tetiklemesinin kaynağında finansman sorunu var ve bu sorun tasarruf yetersizliğinden kaynaklanıyorsa, yapısal reformlara da zaman yoksa, para politikası gevşetilebilir.

İktisatçı- Maliyeci Prof. Dr. Binhan Elif YILMAZ‘ın kişisel sitesinde yayınladığı makale son günlerdeki “TCMB’nin faiz artışı ne olmalı” tartışmalara da katkı sağlar nitelikte. Prof. Dr. YILMAZ, yazısında TCMB verileri ışığında gelinen süreci özetlerken; Faiz – Kur – Enflasyon arasındaki ilişkiye de dikkat çekiyor.

Ekonomik istikrarsızlıklar, toplum refahını azaltıcı en önemli etkendir. Ekonomik istikrarsızlarla mücadelede Para ve Maliye politikası araçları kullanılır. Çoğu ülkenin çözüme kavuşturduğu enflasyon, bir ekonomik istikrarsızlık türüdür. Para politikası kurumu olan Merkez Bankalarının, TCMB’de olduğu gibi, temel amacı fiyat istikrarını sağlamaktır.

Merkez Bankaları, amaç bağımsızlığına ulaşmada araç bağımsızlığına sahip olacak şekilde piyasadaki likidite ihtiyacının karşılanması amacıyla bankaları fonlar ve faiz oranını şekillendirir. Bunun için Merkez Bankası’nın faiz politikasıyla ilgili çok önemli bir araç seti vardır. Başta politika faizi olmak üzere, gecelik işlemlerde uygulanan gecelik faiz ile Geç Likidite Penceresi (GLP) faizi gibi.

Grafik 1. TCMB Ortalama Fonlama Faizi – TCMB Toplam Fonlama Miktarı

Kaynak: TCMB, Elektronik Veri Dağıtım Sistemi.

Yukarıdaki grafikte para politikası enstrümanlarıyla yapılan fonlama miktarlarının toplamı, mavi taralı alanla gösteriliyor. Bu enstrüman setinin farklı vadelerde (gecelik, haftalık vb.) yapılan fonlamanın faizlerinin ağırlıklı ortalaması olan TCMB ortalama fonlama faizi, siyah çizgi ile gösteriliyor. 2019 Ağustos – 2020 Ağustos ayı arasındaki dönemde TCMB ortalama fonlama faizi düşüş seyri dikkat çekici. Nisan 2020’den itibaren faiz oranı düşerken fonlama miktarı yükseliyor. Bu durum Ağustos 2020 sonrası tersine dönüyor.

TCMB’nin faiz kararı ve piyasayı fonlama miktarının görünümünü, ayrıca enflasyon ve kur gibi makroekonomik göstergeler üzerinde ortaya çıkardığı etkileri hepimiz yakından izledik. Neler oldu?

2018 yılının ilk çeyreği sonrasında başlayan kurdaki yükseliş ve kur geçişkenliği nedeniyle artan enflasyon ortamında TCMB faiz oranlarını arttırmıştı. 2018 Ağustos – 2019 Ağustos boyunca TCMB’nin yüksek faiz politikası enflasyonu %25’lerden tek hanelere geriletmiş, $ kuru 7 TL’ye yaklaşmışken 6 TL’nin altına inmişti. Dolayısıyla yüksek faiz, enflasyonu ve kuru düşürmede etkili olmuştu.

Ardından Ağustos 2019’da değişen TCMB başkanlığı sonrası Ağustos 2020’ye dek faiz oranı kademeli olarak indirildi, bu ortamda yabancı yatırımcı için cazip olmaktan çıkan TL değer kaybetmeye başladı. Pandemi, yabancı sermaye çıkışı, Hazine ve özel sektörün döviz yükümlülüklerindeki artış, hem kuru hem de enflasyonu yukarı doğru hareketlendirdi. Dolayısıyla düşük faiz politikası, hem kur hem de enflasyon artışını frenlemedi.

Grafik 2. Dolar Kuru ve Enflasyon

Kaynak: TCMB, Elektronik Veri Dağıtım Sistemi.

Ekonomide 2020 yılı ikinci çeyrekte beklenenin üstünde bir küçülmeyi göze almamak için TCMB’nin faiz indirimiyle 2020 yaz döneminde şunları yaşadık;

- Düşük faiz oranı artan kredi genişlemesine yol açtı. Artan talep fiyatlar genel düzeyini yükseltti,

- Tasarruf-faiz oranı arasındaki ters orantılı ilişki nedeniyle değeri düşen TL’ye talep olmadı ve tasarruf oranı azaldı,

- TL’nin değer kaybı yabancı yatırımcı tarafından olumsuz algılandı ve yabancı sermaye çıkışı finansman sorunu yaratarak döviz kurunu yükseltti,

- Tüm kesimlerin yakından izlediği gibi 2020 yılının çok önemli bir bölümünde gelişmekte olan ülkelerin para birimleri $’a karşı değer kazanırken, TL değer kaybetti,

- Yatırım-faiz oranı arasında doğru orantılı ilişki olmasına rağmen düşük faizli krediler, yatırımları finanse etmekten çok yurt içi tüketime, ucuz paranın bollaştığı bu ortamda döviz ve hisse senedi piyasasına rağbeti arttırdı,

- Kurun yükselişi, değersiz TL’den kaçan meblağların dövize yönelmesine yol açtı ve kur daha da yükseldi,

- Kurdaki artış, geçişkenlik etkisinden dolayı enflasyona sebep oldu.

Son olarak Ağustos 2020 ortasından itibaren TCMB ilave likidite olanaklarını kademeli olarak azaltmaya başladı. 13 Ağustos 2020 tarihinden itibaren TCMB ağırlıklı ortalama fonlama faizi kademeli olarak yükselerek TCMB gecelik borç verme faiz oranının üzerinde oluşmaya başladı. TL ve yabancı para zorunlu karşılık oranlarını arttı. Bu kararların etkisini izlemekteyken yeniden TCMB başkanı değişti.

Faiz-enflasyon ilişkisinde, enflasyona neden olan faktörlerin, enflasyonun talep ya da maliyet kaynaklı olarak adı konmadığında, Merkez Bankasının faiz indirimi/arttırımı, sorunu çözmek yerine karmaşıklaştırıyor.

Sonuç olarak; faiz düzeyinin enflasyonla sonuçlanması değil, enflasyonun varlığının faizi bir sonuç olarak karşımıza çıkarması üzerinde düşünmek ve buna göre önlemler almak gerekiyor.

Ayrıca döviz kurundaki yükselişin enflasyonu tetiklemesinin kaynağında finansman sorunu var ve bu sorun tasarruf yetersizliğinden kaynaklanıyorsa, yapısal reformlara da zaman yoksa, para politikası sıkılaştırılmalı mı? Evet… Politika faizi olan haftalık repo faizinin 500 bp arttırılması ve bunun şeffaf, istikrarlı bir şekilde yapılması…

O nedenle 19 Kasım’daki PPK kilit öneme sahip. Şimdiden beklentiler satın alınmaya başlandı. Aksi halde yabancı sermaye çıkışının hızlandığı dönemde sıkılaştırıcı yönde verilecek politika tepkisi, ekonomik faaliyet düzeyinde bozulmaya sebep olur ve TL’deki değer kaybına bağlı olarak hem enflasyon yükselir, hem talep zayıflar ve tüm bunlar da ekonomik büyümeye sekte vurur.

Prof. Dr. Binhan Elif YILMAZ, İktisatçı, Maliyeci 15.11.2020

https://www.binhanelifyilmaz.com/merkez-bankasinin-faiz-kararini-beklerken-faiz-kur-enflasyon-iliskisi/

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu