EKONOMİ

Sonbahar zorlu geçecek

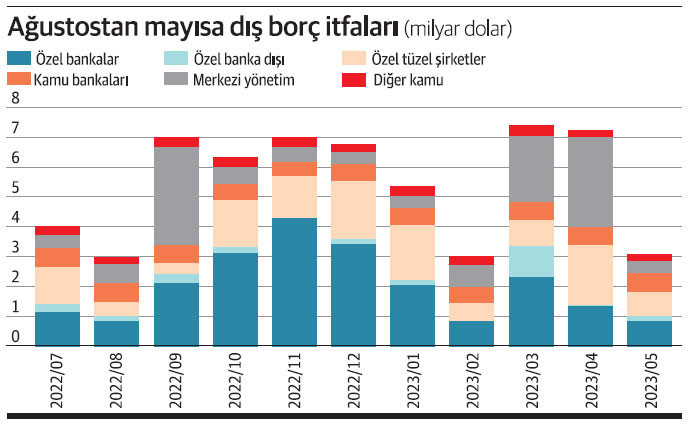

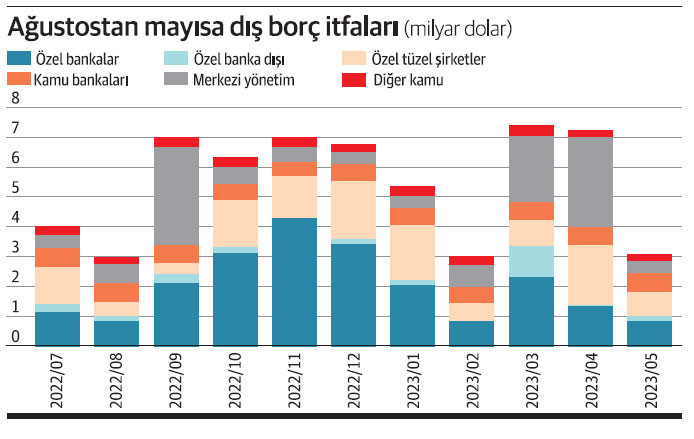

Ağustos-aralık döneminde Hazine, bankacılık ve banka dışı sektörün 22-23 milyar dolar seviyesinde dış borç itfası bulunuyor. Bankacılık sektöründe yenileme oranları %90’larda seyrederken tüm borcun yeniden çevrilmesi 5-6 milyar dolarlık ek maliyet yaratabilir. Ancak yenilenmemesi de döviz girişinde sıkıntıya neden olabilir.

Türkiye’nin 5 yıllık iflas risk primi CDS’leri 880 puanlardan 730’lara gerilese de dolar/TL 17.95 lira üzerindeki seyrini koruyor. Döviz cinsi borçlanma maliyetleri ise geçen yıldan bu yana en iyi oranda ikiye katlamış durumda. Bu arada ise başta bankalar olmak üzere Hazine ve bankacılık dışı sektörün ağustos-aralık aylarını kapsayan dönemde itfa veya çevirmesi gereken 22-23 milyar dolarlık dış borç bulunuyor.

Dünya Gazetesin’nden Şebnem Turhan’ın haberine göre; Bankalardan Garanti birkaç ay önce Yapı Kredi ise geçen hafta yüksek maliyetler nedeniyle eurobond yenilemesi yapmayacağını duyurdu. Ancak bu 22-23 milyar doların yüzde 100 çevrilmesi bile 5-6 milyar dolarlık finansman açığı yaratıyor.

Bu kadar paranın dışarı ödenmesi gerekiyor. Ama bankalar gibi opsiyon kullanılmadığı ve daha az çevrildiği durumda ise içeriye getirilen dolar ve bankaların Merkez Bankası ile swap miktarı azalacak. Bu da Merkez Bankası’nın da etkilenmesi sonucunu doğuracak.

Maliyetler çok yükseldi

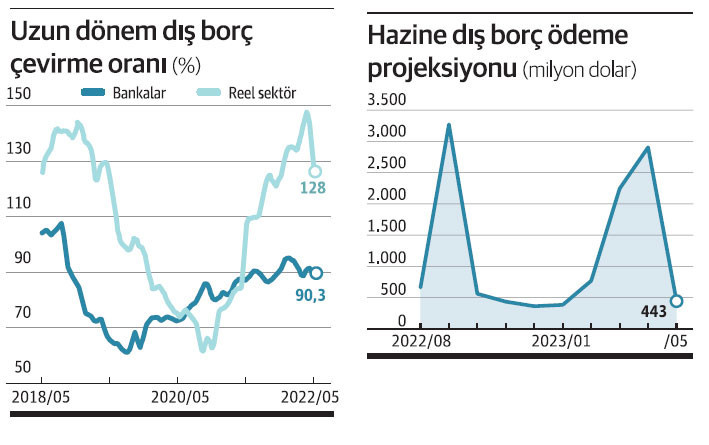

Bankacılık sektöründen edinilen bilgiye göre vadeye doğru kısa vadelerde dolar borçlanma maliyeti yüzde 9,5-10 seviyelerindeyken 7-8 senelik uzun vadelerde ise yüzde 10-13 arasında değişiyor. Son 12 aylık dönemde ise 50 milyar doları bulan bir dış finansman yükü var. Kaynakların verdiği bilgiye göre bankaların borç çevirme rasyosu yüzde 90’larda ve yatay seyrediyor.

Banka dışı sektörün yüzde 128’lerde ancak yüzde 150’lerden aşağıya gelmeye başladı. Ağustos 2020 pandemi döneminde yüzde 70’lerin altına gelmişti.

Önümüzdeki dönemde 22-23 milyar doların yüzde 100 çevrilmesinin bile yaklaşık 5-6 milyar dolarlık finansman açığı yarattığını bir bu kadar daha paranın dışarıya ödenmesi gerektiğini vurgulayan kaynaklar, Hazine’nin ise yaklaşık 3 milyar dolarlık eylülde bir itfası bulunduğunu dile getirdi. Kaynaklar, bunun yeni bir borçlanmadan mı yoksa başka kaynaklardan mı karşılanacağının ise belirsiz olduğunu kaydetti.

Geçen hafta ise Yapı Kredi Bankası’nın Aralık 2022’de vadesi dolacak 1 milyar dolarlık sermaye benzeri tahvilini yenilemeyebileceği, koşulların yeni ihraç için elverişli olmadığını haberi geldi. Bankaların bu yolu seçebileceğini belirten bankacılık kaynakları bu durumun ise içeriye yeni döviz girişini aksatma ihtimali taşıdığına işaret etti.

Yüzde 100 oranında yenilenme finansman ihtiyacı ortaya çıkarırken yenilenmeme de içeriye döviz girişini etkileyecek. Bankaların ve reel sektörün yüksek maliyetler nedeniyle itfa yolunu tercih edip borçları çevirmemesi durumunda Merkez Bankası ile bankacılık sektörü arasındaki swap işlemlerinin azalacağını dile getiren kaynaklar, dolar/TL’yi tutmanın daha da zorlaşabileceğini söyledi.

Öte yandan Hazine ve Maliye Bakanlığı’nın dünkü TL cinsinden 5 yıl (1.764 gün) vadeli sabit kuponlu tahvil ihalesinde net 8 milyar 160,9 milyon TL satış yaptı. İhale öncesi yapılan 9 milyar TL rekabetçi olmayan tekliflerle satışla birlikte toplam satış tutarı 17 milyar 160,9 milyon TL’ye ulaştı. 6 ayda bir yüzde 10,10 kupon ödemeli tahvilin bileşik faizi en düşük yüzde 16,70, ortalama yüzde 17,51, en yüksek yüzde 17,79 seviyesinde oluştu.

Kurumsal döviz talebini de etkiler

Tera Yatırım Baş Ekonomisti Enver Erkan da şunları söyledi: “TCMB’nin yayınladığı en güncel Mayıs 2022 kısa vadeli borç istatistiklerine baktığımızda, Türkiye’nin kamu + özel sektör olarak 182,3 milyar dolar kısa vadeli dış borcu bulunmaktadır. Bu rakamlar vadesine bir yıl ve daha kısa kalan dış borçları göstermektedir. Bunun borçlu bazında kırılımlarına bakıldığında, 118.3 milyar dolarlık kısım özel sektör üzerindedir. Bankaların 54.3 milyar dolar, reel sektörün 61.1 milyar dolar kısa vadeli dış borcu bulunmaktadır. Bu borçların vadesi Mayıs 2023’e kadar gelmiş olacak. Aslında kısa vade için en sıkıntı yaratan konu çevrilecek borçların karşılığına dair, döviz kurlarının ne olacağının belli olmaması.

Artı olarak, Türkiye’de kamu ve özel sektörün yeni borç alırken güncellenen risk maliyetlerine katlanması gerek. Türkiye’nin geçen yıl 300-400’lerde seyreden CDS’i şu anda 700-800’lerde seyrediyor. Yani ikiye katlanmış bir risk maliyeti var. Geçen yıl bu zamanlarda yüzde 5,09 olan 5 yıllık Eurobond faizimiz bugün yüzde 9,36 seviyesinde. Kısa vadelerde bu fark oransal olarak artıyor. 1 yıllık tenorda mesela dolar bazlı Eurobond faizinde 08.21 – 08.22 dönemleri arasında yüzde 1,75’ten yüzde 5,33’e bir değişim var. CDS’deki bu durum da mesela eylül-ekim sendikasyonlarında ve dış piyasadan edinilen finansmanda gerçek etkisini gösterir. Borç itfalarında döviz kurundaki değişim, sendikasyon ve dış borç yenilemelerinde CDS ve faiz devreye girerek borç çevirme maliyetini yükseltecektir. Borçların çevrilmesinin finansman açığı kurumsal döviz talebini de etkiler.”

Bu sefer stres daha fazla

Piri Reis Üniversitesi Rektör Yardımcısı Prof. Dr. Erhan Aslanoğlu da borç ödeme takviminin finans piyasalarının her zaman yakından izlediği bir veri olduğuna dikkat çekti. Sonbahar aylarında böyle yeni bir döneme gidildiğini kaydeden Aslanoğlu, şunları söyledi: “Bu sefer stres daha fazla. Bunun birkaç nedeni var. Birincisi borçlanma maliyetini etkileyen küresel faizler ve CDS’ler geçmişe göre çok yüksek. Uzun süredir küresel faizler çok düşük olduğu için borçlanma maliyetimizi sadece CDS artışları etkiliyordu. Şimdi hem CDS’ler daha yüksek hem de faizler. Ülkemizin döviz cinsinden borçlanma maliyetleri tarihi yüksek seviyelere ulaştı. Üstelik küresel ekonomi resesyona gidiyor. Bu çerçevede dış borçları çevirme maliyeti yanında bunun kullandırılması sonucu kredi riskleri de artmaya başlıyor. Bu nedenle borçları çevirmeden kapatmak önemli bir alternatif olmaya başladı. Bu yola gidecek kurumların olduğunu görüyoruz. Borcu çevirmek hem içeride kredi maliyetlerini hem de gelecekte ödeme yükünü arttıracak. Her iki durumda döviz kurlarında stres yaratıyor. Dış kaynak ihtiyacı olan bir ekonomi olarak zor bir tablo çıkıyor. Dışarıdaki faizler ve resesyon için yapabileceğimiz birşey yok. Fakat CDS’simizin yüksekliği bizden kaynaklanıyor ve en önemli nedenlerinden birisi uyguladığımız para politikası ve yaşadığımız enflasyon. Para politikamızın yönünü tekrar tekrar düşünmekte fayda var.”

Bankalar yenilememe yöntemini seçebilir

TOBB ETÜ Öğretim Üyesi Doç. Dr. Atılım Murat eylül-aralık döneminde tüm kesimlerin yüklü dış borç yenilemesi olduğunu hatırlatarak şöyle konuştu: “Dolar maliyeti ise oldukça yüksek ve bu reel kesimin bankaların itfa yapmasına borçları yeniden çevirmemesine yol açabilir. Bankaların da kredi mevduat oranları yüzde 100’ün altında bulunuyor. Bankaların bu nedenle döviz kredisi verme ihtiyacı yok. Döviz kredisi vermeyeceklerse de sendikasyon yenilemeye ihtiyaçları olmayacak. 22-23 milyar dolar ciddi bir rakam ve önümüzdeki 12 ay içinse 50 milyar doları bulan bir dış finansman yükü ortaya çıkabilir. Merkez Bankası rezervleri ise bu konuda yetersiz kalıyor. Önümüzde muazzam bir dış borç yenilemesi var. Şu an piyasada içeriye para girişi konusunda spekülasyonlar dolanıyor. Ancak söylenilen miktarlarda giriş olmazsa kur üzerinde baskı artabilir. Türkiye’nin iki büyük bankası da riskleri gördükleri için borçlarını yenilemiyorlar ve eylül aralık döneminde risk priminin daha da artacağını düşünüyorlar. Bunun yanı sıra eylül-aralıkta enerji maliyetlerinin inanılmaz olacağını düşünüyorum. Ciddi ekstra bir finansman yükü baskısı olacak.”

BANKA HABERLERİ

Finansal Çöküşe Giden Yol: Bu 5 Riski Tanıyor musunuz?

Riskleri yok etmek mümkün değildir ama yönetilebilir.

Her kurumun bir risk yönetimi politikası olmalıdır.

Riskler arasında etkileşim olabilir: Örn. likidite krizi sistemik krize dönüşebilir.

Finansal tablolarla ve rasyolarla bu riskler düzenli izlenmelidir.

Finansal Çöküşe Giden Yol: Bu 5 Riski Tanıyor musunuz?

Yes, Chef!” ile Yönetmek: Bir Diziden Alınan Liderlik Dersleri

Tribünler TCMB’yi çağırıyor: Enflasyonda kırılmamın ilk işaretleri…

SURİYELİLER DÖNMÜYOR ÇÜNKÜ…

AKBANK’TA ŞOK AYRILIK, ING’YE GEÇİYOR

Türkiye ile Çin Arasında Yeni Dönem: ICBC Turkey, Resmi RMB Takas Bankası Oldu

Faizde geri sayım: Rezervler güçleniyor, TL ilgisi artarken gözler TÜFE’de

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

İsrail İran’a Neden Saldırdı?

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

Enflasyon Kaygısına Göre Gelir Gruplarının Harcama Davranışları

AKBANK 3,4 milyar TL Takipteki Alacaklarını sattı

İsrail-İran Savaşının Türkiye’ye Etkileri

Sermaye kediye mi yüklendi?

- ON NUMARA SONUÇLARI 4 TEMMUZ 2025: Milli Piyango Online ile On Numara sonuçları açıklandı mı, nasıl öğrenilir? 04/07/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 04/07/2025

- YENİ TEKNİSYEN MAAŞI NE KADAR? 6 Aylık Enflasyon Farkı Sonrası Teknisyen Maaşı Ne Kadar Oldu? İşte Zamlı Maaş Tablosu 04/07/2025

- YENİ HEMŞİRE MAAŞI NE KADAR? 6 Aylık Enflasyon Farkı Sonrası Hemşire Maaşı Ne Kadar Oldu? İşte Zamlı Maaş Tablosu 04/07/2025

- TEMMUZ AYI PROFESÖR MAAŞI NE KADAR? 6 Aylık Enflasyon Farkı Sonrası Profesör Maaşı Ne Kadar Oldu? İşte Zamlı Maaş Tablosu 04/07/2025

- ASGARİ ÜCRET ZAMMI: Temmuz'da Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 04/07/2025

- Zeren Group Holding, Alfemo’yu satın aldı 04/07/2025

- Çin ile AB elektrikli araç anlaşmasına yakın 04/07/2025

- Mevsim etkisinden arındırılmış TÜFE aylık yüzde 2,04 arttı 04/07/2025

- Kalyon İnşaat, doğalgaz boru hattı projesinde Tuna Nehri geçişini tamamladı 04/07/2025

- AB'de konut ve kira fiyatları yükselmeye devam ediyor 04/07/2025

- AB'den ilaç üreticisi Alchem'e ceza 04/07/2025

- TL'nin reel değeri Haziran'da geriledi 04/07/2025

- OYAK, İsken-Sugözü Enerji Santralinde tam kontrol sahibi olacak 04/07/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı