BANKA ANALİZLERİ

VATANDAŞ ENFLASYONDA EZİLİRKEN, BANKALAR KARLILIĞI BEŞE KATLADI

Temmuz ayı için TÜİK’nin Tüketici Fiyat Endeksi (TÜFE) yıllık %79,6; Yurt içi Üretici Fiyat Endeksi (Yİ-ÜFE) yıllık %144,6 olarak; ENAG’ın yıllık %176 olarak enflasyonu açıkladığı gün; BDDK’da banka rasyolarını açıkladı. Vatandaş Enflasyon karşısında ezilirken Bankacılık sektörünün karlılıkta Altın yılını yaşadığı ortaya çıktı.

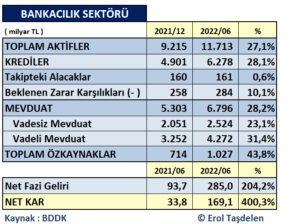

Bankacılık tarihinde görülmemiş kar artışı yakalayan Bankacılık sektörü 2021 ilk yarısındaki 33,8 milyar TL’lik Net karlılığını beş kat artırarak 169,1 milyar TL’ye taşıdığı görüldü. Sektörün, Karlılık yüzde artışı ise % 400,3 oldu. 2021 yıllık 92,9 milyar TL olan karlılığını da aşan sektör kar üzerine kar rekoru sağladı. Üstelik bunu kriz ortamında gerçekleştirdi. O zaman soru şu : Bu değirmenin suyu nereden geldi?

BANKALAR NEREDEN KAR YAPTI?

Bankacılık sektörünün Kar / Zarar Tablosuna bakıldığında 2021 ilk yarısındaki 270,4 milyar TL’lik Faiz Geliri % 99,1 artarak 538,4 milyar TL’ye çıktığı görülmekte. Başka bir ifade ile bankaların faiz geliri ikiye katlamış durumda. Buna karşılık Faiz Giderleri 176,7 milyar TL’den % 43,4 artarak 253,5 milyar TL’ye yükseldi. Dolayısı ile Faiz Giderleri gelirlere göre daha az artınca Net Faiz Giderleri de hali ile anormal artış oldu. 2021 ilk yarısında 93,7 milyar TL olan Net Faiz Gelirleri % 204 artarak 284,9 milyar TL seviyesine yükselmiş durumda. Bunda hiç kuşkusuz KKM hesapların en fazla faiz oranı olarak %17 olarak sabitlenmesinin katkısı büyük oldu. Zira faiz giderlerinin ana kalemi olan vadeli Mevduatların üçte birinin KKM olduğu düşünüldüğünde bankalar için ciddi avantaj sağlanmış durumda. Temmuz sonunda KKM’lerin hacmi 1,1 trilyon seviyesine gelmiş durumda. KKM faiz oranları %17’lerde sabitlenmesi bugün mevduat faiz oranları en iyi tahminle %27’lerde hatta daha üstünde olacaktı ki bu da Bankalara bu kısım mevduat için %10 ek faiz yükü getirecek bu da aylık 9 milyar TL faiz gideri anlamına gelmektedir. Başka bir ifade ile bugünkü KKM rakamları ile Bankalara ek 9 milyar TL dolaylı kaynak aktarılmaktadır ki bu para da Hazine ve Merkez Bankasından çıkmaktadır. Ciddi transfer! Zira, Ekonomi kurmaylar KKM – Mevduat faizlerini sabitlerken Kredi faiz oranlarında herhangi bir fren sistemi kurmadı. Ağustos başında örneğin Ticari Krediler Kamu dışı bankalarda %50’lere dayanmış durumda. Bir taraftan mevduat faizlerini bastırırken diğer taraftan kredileri serbest bırakılması ister istemez banka Net Faiz Gelirlerini de üç kat ve %204 artırmış durumda. Ayrıca; Sektörde 2021 ilk yarısında 93,7 milyar TL olan Faiz Dışı Gelir ise %204 artarak 2022 ilk yarısında 294,9 milyar TL seviyesine yükseldi. Bunda geçen yıl aynı dönemde 21 milyar TL olan Kambiyo zararının 53 milyar TL karlılığa dönmesinin etkisi büyük olduğu görülüyor.

BİLANÇO BÜYÜDÜ

Diğer Taraftan bankaların 2021 sonundaki 9,2 trilyon TL olan Toplam Aktifleri yılın ilk yarısında %27 büyüyerek 11,7 trilyon TL’ye çıkmış durumda. 4,9 trilyon TL olan Nakdi Kredileri de % 28 artarak 6,2 trilyon TL seviyesine yükselirken; 160 milyar TL’lik Takipteki krediler 161 milyar TL seviyesine çıktığı görüldü. Söz konusu kredi takip tutarları hukuki sürecin başladığı krediler olup içinde öz izleme, yakın izleme, yapılandırılan ve yüzdürülen krediler dahil değil. Sektörde sorunlu kredi grubuna giren kredilerin oranı TBB’nin yayınladığı raporlardan %15’ler gibi yüksek seviyesinde olduğu biliniyor.

2021 sonunda 5,3 trilyon TL olan Mevduat hacmi ise %28,2 artarak 6,8 trilyon TL seviyesine yükselmiş durumda. Toplam Kredilerin %37’lik kısmını oluşturan 2,5 trilyon TL vadesiz mevduatlarda bulunuyor, ki bu oran enflasyonist ortamda tasarruf sahiplerinin aleyhine bir durum oluşturuyor. Bazı bankalar otomatik günlük fon alım alt limitlerini yükselterek kendi lehlerine avantaj sağlamış durumda ki bu alana henüz BDDK müdahale etmiş değil. Bankaların insafına kalmış. Bazı bankalar 50 bin USD altına vadeli hesap bile açmıyor.

Sektörün özkaynakları ise 2021 sonunda 714 milyar TL iken %43 artarak 2022 ilk yarısında 1 trilyon lirayı geçmiş durumda.

YERLİ SERMAYELİ BANKALAR NE YAPTI?

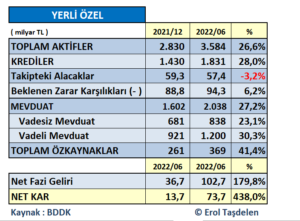

Yılın ilk yarısında Yerli Sermayeli Bankalar 2021 sonunda 2,8 trilyon TL olan Aktif Büyüklüğünü %26,6 büyüterek 3,6 trilyon seviyesine yükseltti. 1,4 trilyon TL olan Nakdi Krediler %28 büyüyerek 1,8 trilyon TL seviyesine yükselirken; 59,3 milyar TL’lik Kredi Takip Alacaklar 57,4 milyar TL seviyesine geriledi. Bunda bazı bankaların alacak dosyalarının Varlık Şirketlerine satmasının etkisi oldu. 1,6 trilyon TL’lik Mevduat hacmi de %27,2 artarak 2 trilyon TL’yi aşmış durumda. Yerli Bankalarda mevduatın %41,1’i vadesiz mevduatta yer alırken bu oran sektör ortalamasının da ( %37 ) üzerinde olduğu görüldü. Yerli özel bankaların 261 milyar TL olan özkaynakları ise % 41,4 artarak 369 milyar TL seviyesine ulaştı.

2021 ilk yarısında 36,7 milyar TL Net Faiz Geliri yaratan yerli Özel bankalar 2022 ilk yarısında % 179,8’lik bir artış ile 102,7 milyar TL Net Faiz geliri sağladı. 2021 ilk yarısında 13,7 milyar TL olan Net Karlılık da % 438 artarak 73,7 milyar TL seviyesine, sektör ortalamasının üzerinde net kar yapmış durumda.

YABANCI SERMAYELİ BANKALAR NE YAPTI?

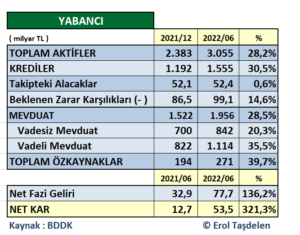

Yılın ilk yarısında Yabancı Sermayeli Bankalar 2021 sonunda 2,3 trilyon TL olan Aktif Büyüklüğünü %28,2 büyüterek 3 trilyon seviyesine yükseltti. 1,1 trilyon TL olan Nakdi Krediler %30,5 büyüyerek 1,5 trilyon TL seviyesine yükselirken; 52,1 milyar TL’lik Kredi Takip Alacaklar 52,4 milyar TL seviyesine yükseldi. 1,5 trilyon TL’lik Mevduat hacmi de %28,5 artarak 1,9 trilyon TL’yi aşmış durumda. Yabancı Bankalarda mevduatın %43’ü vadesiz mevduatta yer alırken bu oran sektör ortalamasının da (%37 ) oldukça üzerinde olduğu görüldü. Yabancı sermayeli bankaların 194 milyar TL olan özkaynakları ise %39,7 artarak 271 milyar TL seviyesine ulaştı.

2021 ilk yarısında 32,9 milyar TL Net Faiz Geliri yaratan Yabancı Sermayeli bankalar 2022 ilk yarısında % 136’lık bir artış ile 77,7 milyar TL Net Faiz geliri sağladı. 2021 ilk yarısında 12,7 milyar TL olan Net Karlılık da %321 artarak 53,5 milyar TL seviyesine net kar artışı sağladı.

KAMU BANKALARI NE YAPTI?

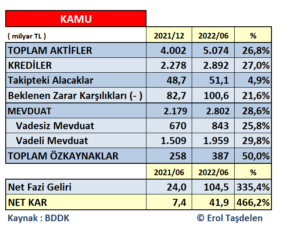

Yılın ilk yarısında Kamu Bankaları 2021 sonunda 4 trilyon TL olan Aktif Büyüklüğünü %26,8 büyüterek 5 trilyon seviyesine yükseltti. 2,3 trilyon TL olan Nakdi Krediler %27 büyüyerek 2,9 trilyon TL seviyesine yükselirken; 48,7 milyar TL’lik Kredi Takip Alacaklar 51,1 milyar TL seviyesine yükseldi. 2,2 trilyon TL’lik Mevduat hacmi de %28,6 artarak 2,8 trilyon TL’yi aşmış durumda. Kamu Bankaları mevduatın %30’ü vadesiz mevduatta yer alırken bu oran sektör ortalamasının da (%37 ) oldukça altında olduğu görüldü. Kamu bankaların 258 milyar TL olan özkaynakları ise %50 artarak 387 milyar TL seviyesine ulaştı.

2021 ilk yarısında 24 milyar TL Net Faiz Geliri yaratan Kamu Bankalar 2022 ilk yarısında % 335’lık bir artış ile 104,5 milyar TL Net Faiz geliri sağladı. 2021 ilk yarısında 7,4 milyar TL olan Net Karlılık da %466 artarak 41,9 milyar TL seviyesine net kar artışı sağladı.

Bu arada bankalar için USD/TL döviz seviyesinin ne olacağı; Enflasyon oranlarının artarak devam etmesi; yaklaşan seçim süreci ve uluslararası arena riskli bölge sayısının artması, devam eden Ukrayna – Rusya savaşı; Kredi Risk Primi – CDS oranının Türkiye aleyhine artış ve bankaların çevirmesi gereken sendikasyon kredilerdeki maliye baskısı; Kamu otoritesinin sektörü direkt etkileyen ani yasal düzenlemeler; COVİD-19 belirsizliği önümüzdeki dönemde bilançoları için ciddi tehditler olarak kendini gösteriyor.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA ANALİZLERİ

DenizBank, Dünya Çiftçiler Günü’nü Tarıma Özel Kampanyalarla Kutluyor

Tarımın finansmanı ve çiftçinin üretiminin devamlılığı için çalışan DenizBank, 14 Mayıs Dünya Çiftçiler Günü’nü, Üretici Kart ile yapılan alışverişlerde nakit avans fırsatı ve toplamda altı aya varan vade avantajı gibi çiftçinin hayatını kolaylaştıran kampanyalarla kutluyor.

DenizBank, tarımın finansmanı için geliştirilmiş yenilikçi ürünü Üretici Kart ile MobilDeniz üzerinden 1 ay faizsiz 25.000 TL nakit avans imkânının yanı sıra, anlaşmalı iş yerlerinden yapılan alışverişlerde Mayıs sonuna kadar geçerli 5 aya varan vade avantajı sunuyor. Ayrıca çiftçiler, MobilDeniz uygulaması aracılığıyla banka şubesine gitmeden, doğrudan bayiden 4 milyon TL’ye kadar traktör kredisi başvurusunda bulunabiliyor.

“Çiftçilerimiz ülkemizin geleceğidir”

DenizBank KOBİ Bankacılığı, Tarım Bankacılığı ve Kamu Finansmanı Grubu Genel Müdür Yardımcısı Engin Eskiduman, konuyla ilgili değerlendirmesinde şunları söyledi: “DenizBank olarak çiftçilerimizin ülkemiz ve geleceğimiz için taşıdığı değeri biliyor; üretim güçlerini desteklemeyi öncelikli görevimiz kabul ediyoruz. Bu özel günde de, tüm şubelerimizde onlarla bir araya geliyor, ziraat odalarımızla etkinlikler düzenleyerek Dünya Çiftçiler Günü’nü coşkuyla kutluyoruz. Bugün itibarıyla 300 tarım şubemizde, çoğunluğu ziraat mühendisi ve çiftçi ailelerinin çocuklarından oluşan 1500 kişilik ekibimizle sahadayız; tüm ihtiyaçlarında üreticilerimizin yanında olmaktan büyük gurur duyuyoruz. Önümüzdeki dönemde de, ülkemizin her köşesinde, özellikle kırsal bölgelerde üretimin sürekliliğini sağlamak amacıyla gerekli finansal desteği sağlamak üzere kararlılıkla çalışmaya devam edeceğiz. Emekleriyle tarımı ayakta tutan tüm çiftçilerimizin 14 Mayıs Dünya Çiftçiler Günü’nü içtenlikle kutluyor, verdikleri emek için teşekkürlerimizi sunuyoruz.”

Yapay Zekâ Beyninizi Sessizce Ele Geçiriyor Olabilir!

YÜKSEK BANKA KREDİLERİ

ABD İran’ı vursa da, piyasalarda panik havası yok!

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

Yapay Zekâ Müşteri Temsilcileri Şivenizle Konuşacak

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

GAZİANTEP OSB’de 5 günde 7 firma Konkordato aldı

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Kriz mi Dediniz? Yeni Başlangıçlar İçin En Doğru Zaman!

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 22 Haziran 2025 Pazar akşamı Süper Loto bilet sonucu sorgulama ekranı! 22/06/2025

- Son dakika: Bugünkü Şans Topu çekilişi sonuçları belli oldu! 22 Haziran 2025 Şans Topu bilet sonucu sorgulama ekranı! 22/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 22/06/2025

- SON DAKİKA ÇILGIN SAYISAL LOTO SONUÇLARI 21 HAZİRAN 2025 | 377.594.169 TL büyük ikramiyeli Çılgın Sayısal Loto sonuçları nasıl öğrenilir? 22/06/2025

- Bakan Kurum açıkladı: Deprem konutları teslimatında 250 bini aştık, asrın imar seferberliği hızla sürüyor 21/06/2025

- Bakan Bayraktar: Enerji sektörümüz oldukça güçlü ve dayanıklı durumda 21/06/2025

- Borsada en çok kazandıran ve kaybettiren hisseler belli oldu 21/06/2025

- Trump: Herkes petrol fiyatlarını düşürsün 23/06/2025

- ABD'de 2. el konut satışlarında zayıf seyir 23/06/2025

- Almanya savunma harcamalarını artırmayı planlıyor 23/06/2025

- IFO: Trump'ın vergileri Almanya'nın ABD'ye ihracatını %38,5 düşürebilir 23/06/2025

- Turist girişleri Mayıs'ta yıllık olarak geriledi 23/06/2025

- Erdoğan: Kamu görevlilerimizi enflasyona ezdirmemek asli vazifemiz 23/06/2025

- Akkök, 2025'te 500 milyon dolar yatırım yapacak 23/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı